Seguimos insistiendo en el imperio de la Ley y la transparencia en el manejo tanto de los recursos públicos como de los patrimonios culturales y sociales de nuestro país, y en especial de nuestra ciudad. Por eso no dejaremos engavetadas las investigaciones que venimos realizando con respecto a la legalidad y manejo turbio relacionado con la administración y dirección de las fiestas más importantes del país: el Carnaval de Barranquilla.

Hasta el momento no sabemos nada de los resultados financieros de los recién finalizados carnavales 2018, pero las fuentes especializadas auguraban movimientos por encima de los $60 mil millones de pesos, incluso pronosticaban cifras que repuntaban los $80 mil millones. La empresa Carnaval S.A.S. debe ser clara y veraz lo más pronto posible y presentarle a la ciudad las cifras que dejaron las 5 millones de personas que asistieron a los eventos de esta magna fiesta de 4 días.

Estaremos atentos para verificar cada peso, pues es necesario que la comunidad se haga consciente que todo ese dinero es producto de su empeño y creatividad por construir y conservar una tradición única y especial.

Lo que preocupa

Preocupa muchos hechos ilegales alrededor de la creación y conformación de la empresa Carnaval S.A.S. que podrían presentar vicios de nulidad de todo lo actuado, y por lo tanto, una rendición de cuentas estaría contaminada también con vicios de nulidad. Miremos por qué.

- El Artículo 899 del Código de comercio habla de la nulidad absoluta, y que hay tres factores para que se dé. El primero es la violación de una Ley imperativa; el segundo, haberse hecho con causa ilícita; y tercero, haber celebrado con una persona impedida o incapacitada.

- El Código de Comercio es claro en su artículo 218, cuando explica que para liquidar una sociedad anónima, como fue Carnaval S.A., se deben cumplir las siguientes condiciones:

| 1) Por vencimiento del término previsto para su duración en el contrato, si no fuere prorrogado válidamente antes de su expiración;

2) Por la imposibilidad de desarrollar la empresa social, por la terminación de la misma o por la extinción de la cosa o cosas cuya explotación constituye su objeto; 3) Por reducción del número de asociados a menos del requerido en la ley para su formación o funcionamiento, o por aumento que exceda del límite máximo fijado en la misma ley; 4) Por la declaración de quiebra de la sociedad; 5) Por las causales que expresa y claramente se estipulen en el contrato; 6) Por decisión de los asociados, adoptada conforme a las leyes y al contrato social; 7) Por decisión de autoridad competente en los casos expresamente previstos en las leyes, y 8) Por las demás causales establecidas en las leyes, en relación con todas o algunas de las formas de sociedad que regula este Código. |

A pesar de que en el año 2012 el Tribunal Administrativo del Atlántico falló en segunda instancia para que constituyera una sociedad de economía mixta que manejara todo el tema del Carnaval de Barranquilla y se diera por terminada toda injerencia de la Fundación Carnaval, los socios de la empresa Carnaval S.A. (dueños de esa fundación) realizaron hábilmente una serie de movimientos para seguir siendo amos y señores de estas fiestas.

Primer movimiento

Trasladaron la junta directiva de la Fundación Carnaval, (que según Acta 141 del 12 de febrero de 2009, fue constituida de la siguiente manera:

| PRINCIPALES | SUPLENTES |

| -Alcalde distrital

-1 delegado de la alcaldía distrital -3 delegados de los actores y hacedores del carnaval inscritos en la Fundación Carnaval de Barranquilla -Representante legal de la Fundación Mario Santo Domingo -Vicepresidente de programas especiales de la FMSD -Delegado designado por el representante legal de la FMSD -Representante legal de la Cámara de Comercio de Barranquilla -Delegado del representante legal de la Cámara de Comercio de Barranquilla -Directivo jurídico de la Cámara de Comercio de Barranquilla), |

-Designado por el Alcalde distrital

-1 delegado designado alcaldía distrital -3 designados por los actores y hacedores del carnaval inscritos en la Fundación Carnaval de Barranquilla -Designado por el Representante legal de la Fundación Mario Santo Domingo (FMSD) -Designado por Vicepresidente de programas especiales de la FMSD -Designado por el representante legal de la FMSD -Designado por el Representante legal de la Cámara de Comercio de Barranquilla -Delegado del representante legal de la Cámara de Comercio de Barranquilla -Directivo jurídico de la Cámara de Comercio de Barranquilla),

|

a la sociedad anónima Carnaval de Barranquilla S.A. con el fin de dar una apariencia de legalidad y cumplir con lo ordenado por el juez de la república, en el sentido de que el gobierno local retomara las riendas de la organización y manejo del carnaval.

Nótese los siguientes detalles que podrían constituirse en irregularidades:

- Según acta 21 del 12 de febrero de 2009 (el mismo día en que transformó la junta directiva de la fundación), e inscrita en la Cámara de Comercio de Barranquilla el 14 de septiembre de 2009 bajo el número 152.395 del libro respectivo, la junta directiva de la empresa Carnaval de Barranquilla S.A. quedó conformada de la siguiente manera:

Cuadro No.2: Junta Directiva Carnaval S.A. 2009 - Representante Legal de la Fundación Mario Santo Domingo (FMSD)

- Vicepresidente Programas especiales de la FMSD

- Representante legal

- Director jurídico de la Cámara de Comercio de Barranquilla

- Según escritura pública No.818 del 19 de junio de 2009 (127 días después del movimiento anterior), otorgada por la Notaría 4ta de Barranquilla, e inscrita en la Cámara de Comercio el 14 de septiembre de 2009 bajo el número 152.394, la sociedad Carnaval de Barranquilla S.A. conforma otra nueva junta directiva tal y como se describe en el Cuadro No.1, con los mismos nombre y los mismos cargos.

A pesar de que no conocemos el texto completo de la Escritura Pública No.818 de la Notaría 4ta de Barranquilla, podemos intuir que también transformaron la composición societaria de la empresa Carnaval de Barranquilla S.A., pues el contenido del acta No.35 del 11 de octubre de 2016 es claro cuando describe el 100% de sus socios, así:

| ACCIONISTA | ACCIONES REGISTRADAS | ACCIONES PRESENTES |

| Distrito de Barranquilla | 21.080

(45.87%) |

21.080 |

| Cámara de Comercio de Barranquilla | 11.700 | 11.700 |

| Fundación Mario Santo Domingo | 13.033 | 13.033 |

| Comité Mixto de Promoción del Atlántico | 7 | 7 |

| Fund. Probarranquilla | 7 | 7 |

| TOTALES | 45.827 | 45.827 |

Cualquier persona conocedora de la Ley notará enseguida una flagrante violación de la Ley 80, que en el artículo 8vo, inciso f), habla de que se los entes y funcionarios públicos no pueden ser parte de una sociedad con ánimo de lucro, ni tampoco de su junta directiva. Está rotundamente prohibido y es causal de destitución y de investigación por parte de la Procuraduría General de la Nación para reparar los daños causados al Estado. También serán investigados tanto los funcionarios públicos como los privados, por la violación al Artículo 6 de la CN, por la extralimitación de sus funciones.

Segundo movimento

El paso a sociedad por acciones simplificadas S.A.S. también está plagado de irregularidades violatorias del ordenamiento jurídico de Colombia, en especial el Código de Comercio. Veamos:

- Para constituir una S.A.S. a partir de la anulación de una sociedad S.A., se deben cumplir unos pasos como lo rige el Código de Comercio. Los socios de Carnaval de Barranquilla S.A. lo hicieron a su antojo, a través de una acta (la No.35 del 11 de octubre de 2016), lo cual no aplica ya que primero debieron liquidar la sociedad anónima según el artículo 457 del Código de Comercio, que nos remite al artículo 218 del mismo. Una vez liquidada, el Distrito de Barranquilla, debió tomar las riendas y convocar a la conformación de una sociedad S.A.S., de economía mixta, que se rige por la Ley 489 de 1988, artículos 38 y 97.

Es decir, que si se quería conformar una sociedad de economía mixta, el Distrito debía tener mínimo el 50% del capital suscrito y pagado.

- Pero además de actuar por fuera de la Ley, los socios de Carnaval S.A., invitaron a Alberto Gómez Struss, representante legal del Fundación Adopte la Tradición, a la reunión del 11 de octubre de 2016, para la “transformación” a S.A.S., y lo ascendieron a socio con 35.000 acciones, o sea una participación del 30.22%, por valor de $350.000.000. Así lo muestra la misma directora de Carnaval de Barranquilla S.A.S, Carla Celia Martínez-Aparicio, en una respuesta al portal La Gran Noticia el 11 de noviembre de 2017:

| ACCIONISTA | TOTAL ACCIONES | % | VALOR X ACCIÓN | VALOR PAGADO |

| Distrito de Barranquilla | 56.000 | 48.42 | $10.000 | $560.000.000 |

| Cámara de Comercio | 11.700 | 10.10 | $10.000 | $117.000.000 |

| Fund. Mario Santo Domingo | 13.033 | 11.25 | $10.000 | $130.330.000 |

| Comité Mixto | 7 | 0.01 | $10.000 | $70.000 |

| Probarranquilla | 7 | 0.01 | $10.000 | $70.000 |

| Fundación Adopte la Tradición | 35.000 | 30.22 | $10.000 | $350.000.000

|

| TOTAL | 115.827 | 100% | $10.000 | $1.1158.270.000 |

- El cuadro presentado por Carla Celia Martínez-Aparicio muestra claramente que el Distrito tiene el 48.42% del capital total, por lo tanto no cumple con lo ordenado en la Ley 489 de 1988, en donde reglamenta que para que una sociedad sea de economía mixta el aporte oficial debe superar el 50%. Es decir, que la sociedad de economía mixta Carnaval de Barranquilla S.A.S. presenta vicios de nulidad.

- Nótese también que los accionista de Carnaval de Barranquilla S.A. presentados en el cuadro No.3 son los mismos que aparecen en la lista de accionistas de la directora de Carnaval S.A.S., y le sumaron un socio más: La Fundación Adopte la Tradición.

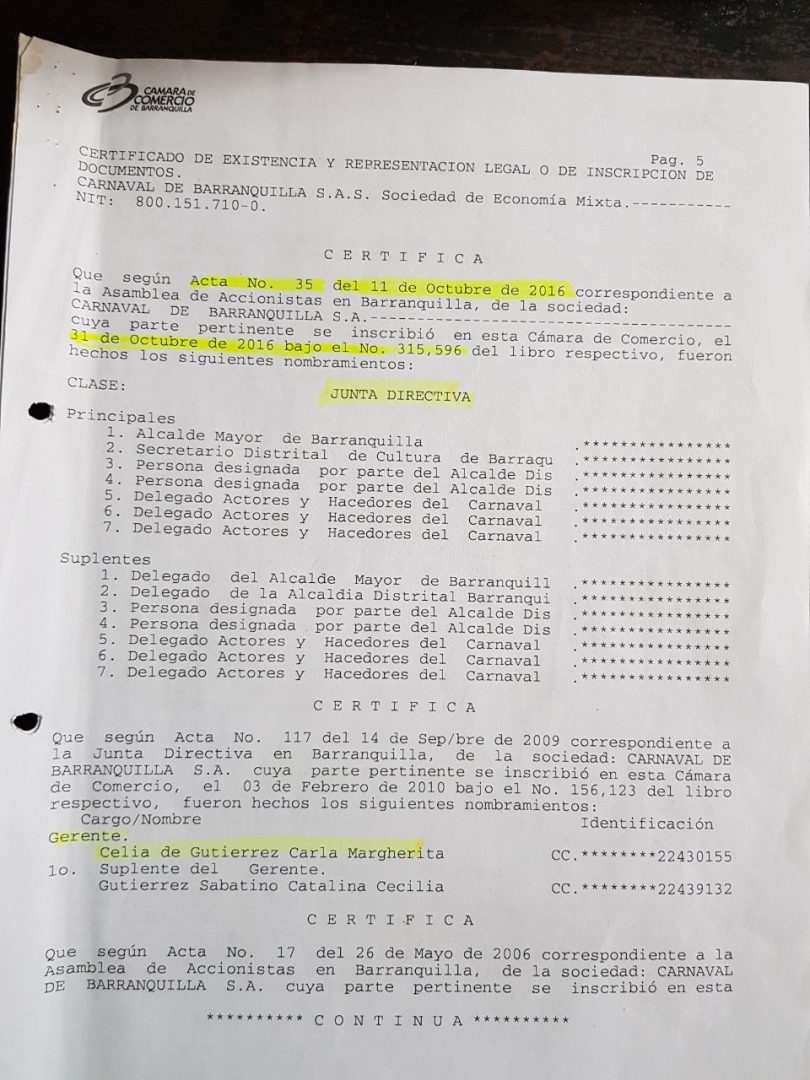

- Hábilmente, también al montar la sociedad por acciones simplificada (S.A.S), los socios se retiraron de la junta directiva y colocaron al Distrito con 8 cupos (cuatro principales y cuatro suplentes) y a los Actores y Hacedores del carnaval con 6 cupos (6 principales y 3 suplentes). Ver imagen del Certificado de Registro Mercantil del 9 de noviembre de 2016.

Con esto, cualquier persona que pida un registro mercantil de Carnaval de Barranquilla S.A.S., sociedad de economía mixta, nit 800.151.710-0, va a encontrar que el mayor porcentaje (58.20%) aparentemente lo tiene el distrito, dando la apariencia de que está cumpliendo con la Ley 489. Todo está fríamente calculado para engañar a la comunidad.

LAS INCONSITENCIAS DE REVISOR FISCAL Y EL CONTADOR

La sociedad Carnaval de Barranquilla S.A., desde su creación tuvo a bien en nombrar a una empresa llamada Price Watehouses Cooper Ltda, identificada con el nit 860.002.062-6, para que realizara las funciones de revisoría fiscal. Este mismo nombramiento lo hicieron con la Fundación Carnaval de Barranquilla, hecho de obligatorio cumplimiento para las ong.

| PwC (abreviatura de PriceWaterhouseCoopers) es reconocida como una de las firmas de consultoría de las Big Four, junto con Deloitte, KPMG y EY.

Es la firma de servicios profesionales más grande del mundo prestando servicios de auditoria, consultoría y asesoramiento legal y fiscal a las principales compañías, instituciones y gobiernos a nivel global. En España la firma ha trabajado con un 97 % de las empresas pertenecientes al Ibex 35, mientras que a nivel internacional un total de 462 compañías del Financial Times Global 500 han sido clientes de PwC durante el año fiscal 2014.1 PwC, que emplea a más de 208 000 personas en 157 países, obtuvo unos ingresos agregados en todo el mundo de 35 400 millones de dólares en el ejercicio finalizado el 30 de junio de 20152 , siendo así la firma más grande por volumen de ingresos, actualmente liderando las llamadas Big Four (Cuatro Grandes). Según la revista Forbes, a finales del año 2013 PwC fue la sexta mayor empresa privada de los Estados Unidos.3 En 2017 PwC fue renombrada la consultora más prestigiosa y potente del mundo, según Brand Finance, PwC obtuvo el puntaje más alto (AAA+) por séptimo año consecutivo, y fue reconocida como una marca «excepcionalmente sólida y bien administrada». «El índice de Brand Finance es una evaluación independiente que ratifica la solidez de las marcas a nivel global» En abril de 2014 PwC completó la adquisición de la consultora estratégica Booz & Company, pasando ésta a formar parte de la red de firmas de PwC y cambiando su nombre a Strategy& (pronunciado en inglés “Strategy and”).4

|

No podemos asegurar si se trata de una homonimia o es una sucursal de la famosa entidad internacional especializada en auditorias y revisorías fiscales con sede en los Estados Unidos. El certificado de Camára de Comercio de Bogotá No.17029686 del 22 de ferero de 2012, no señala en ninguno de sus apartes que se trate de una sucursal de la casa matriz, sin embargo, al final del documento, la Cámara de Comercio resalta lo siguiente: “El presente certificado no constituye permiso de funcionamiento en ningún caso”.

La directora de Carnaval S.A.S, Carla Celia, hace alarde de que cuenta con una auditoría financiera y administrativa con una reconocida firma internacional, pero los documentos aquí descritos dejan dudas de esto. Además, la siguiente perla contable y financiera demuestra una clara violación a la Ley 43 de 1990, y una miopía malintencionada:

—Al registrar la sociedad de economía mixta Carnaval de Barranquilla S.A.S, esta revisoría “internacional” no se dio cuenta que en el capital autorizado por un valor de $1.500.000.000, producto de 1.500.000 acciones, a un valor de $1.000 cada una (ver imagen), pero en el capital suscrito y pagado el valor de la acción es de $10.000 cada una. Esto viola lo reglamentado en el código de comercio que reglamenta que las acciones deben tener el mismo valor en los tres campos (capital autorizado, suscrito y pagado).

Esta violación es causal de anulación de lo actuado, de acuerdo al Artículo 898 de la Código de Comercio, cuando se hace un acto o contrato sin los requisitos exigidos por la Ley.

Esta empresa de revisoría fiscal debe responder los siguientes interrogantes:

- Por qué en el 2016 cuando se crea la S.A.S, no se menciona el valor de los activos de la sociedad S.A. No aparece ni el acto No.35 del 11 de octubre de 2016 ni el certificado de Cámara de Comercio, el valor de los activos de la S.A.

- En el 2017, cuando la nueva empresa de economía mixta Carnaval de Barranquilla S.A.S. renueva su matrícula, incluye entre sus establecimientos de comercio a Carnaval de Barranquilla S.A. , con un valor comercial de $5.363.074.225.

- En el 2017, la Cámara de Comercio también certifica que el valor de los activos de la sociedad de economía mixta Carnaval de Barranquilla S.A.S es de $5.363.074.225, o sea el mismo valor comercial de la empresa Carnaval de Barranquilla S.A.. Es decir, este valor le corresponde a los activos a 31 de diciembre de 2016, pues es uno de los componentes de un estado financiero balance general.

: La gestión REGULAR-PREOCUPANTE (4,9/10) de Carlos Alberto Barros Quiñones bajo la lupa forense")

: La gestión MEDIOCRE (4.9/10) de Wilberto Fonseca Arbeláez que roza lo delictuoso")

[…] Leer más […]