LA DISECCIÓN COMIENZA

Nos encontramos en el municipio de Amagá, Antioquia. Vamos a auscultar la gestión municipal de Amagá, donde analizaremos exhaustivamente, a nivel forense, la gestión del alcalde Wilser Darío Molina Molina. Haremos un estudio de la administración realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana. Los números no mienten. El dinero llegó. Las obras, en demasiados casos, no. Y lo que es peor: la opacidad institucional y la ausencia de programas anticorrupción convierten a este municipio en un territorio donde la rendición de cuentas parece una sugerencia, no una obligación constitucional.

Amagá, conocida como la «Puerta de Oro del Suroeste» y la «Tierra de Mineros», es un municipio del Suroeste Antioqueño con aproximadamente 30.227 habitantes, de los cuales más del 53% vive en la zona rural, distribuida en 18 veredas y 3 corregimientos (Camilocé, La Clarita y Minas). Un territorio minero por tradición —carbón, carbontérmica, metalurgia— donde la pobreza multidimensional sigue siendo una sombra larga sobre sus habitantes. Un municipio que, según estimaciones de Corrupción al Día, pierde anualmente más de $24.870 millones de pesos por corrupción, sin que jamás se haya implementado un solo programa anticorrupción en su historia reciente.

Y hay un dato que no puede pasar inadvertido: Wilser Darío Molina Molina ya había sido alcalde de Amagá entre 2016 y 2019. Su antecesor en el período 2020-2023 fue Leonardo de Jesús Molina Rodas —un familiar— quien fue suspendido por la Procuraduría por violación del régimen de inhabilidades al contratar al hijo de una directora de Bienestar Social. La dinastía Molina lleva, pues, ocho años consecutivos al frente de la alcaldía. Esto no es casualidad: es un patrón de poder que merece ser diseccionado con la misma precisión con la que analizamos cada cifra presupuestal.

Este análisis forense se sustenta en 16 archivos CUIPO descargados del Consolidador de Hacienda e Información Pública (CHIP), información del SECOP I y II, datos de la Contraloría General de Antioquia, informes de la Procuraduría, la Defensoría del Pueblo y prensa nacional verificada. Cinco fuentes independientes cruzadas. Metodología transparente y replicable. Porque la corrupción no solo se denuncia: se disecciona.

FICHA MUNICIPAL

| Dato | Valor |

|---|---|

| Municipio | Amagá |

| Departamento | Antioquia |

| Subregión | Suroeste Antioqueño |

| Alcalde evaluado | Wilser Darío Molina Molina |

| Período evaluado | Enero 2024 – Diciembre 2025 |

| Plan de Desarrollo | Amagá Enamora 2024-2027 |

| Acuerdo | CM-200-02-01-003 |

| Costo total PD | $178.256.832.972 COP |

| Población DANE | 30.227 hab. (14.184 urbana + 16.043 rural) |

| Categoría municipal | Categoría 6 (Ley 617/2000) |

| Código DANE | 05030 |

| Código CHIP | 213005030 |

| PDET | NO es municipio PDET |

| Presupuesto ejecutado 24 meses | $93.190 M (compromisos 2024) |

| Calificación final consolidada | 3.65 / 10 — GESTIÓN REGULAR |

Fuente: CHIP-CUIPO, DANE, Alcaldía de Amagá, Gobernación de Antioquia.

ANÁLISIS FINANCIERO AÑO A AÑO

VIGENCIA 2024: DINERO QUE LLEGA, OBRAS QUE NO SE VEN

El año 2024 marcó el retorno de Wilser Molina a la alcaldía. Su primer año de gestión en este nuevo período debería haberse traducido en un impulso decidido por las prioridades del Plan de Desarrollo «Amagá Enamora». Sin embargo, los números revelan una historia distinta: un municipio que recibió recursos cuantiosos de la Nación pero cuya ejecución presupuestal muestra un desequilibrio preocupante entre compromisos asumidos y pagos efectivamente realizados, con una brecha de $32.380 millones entre lo comprometido ($93.190M) y lo pagado ($60.810M), lo que arroja una ejecución real del 65,3%.

Tabla 1 · Estructura de ingresos municipales · Vigencia 2024

| Fuente | Valor (M COP) | % del Total |

|---|---|---|

| SGP Salud | $4.676 | 9,9% |

| SGP Propósito General | $4.579 | 9,7% |

| ADRES/UPC Régimen Subsidiado | $11.978 | 25,4% |

| ICA (Industria y Comercio) | $7.008 | 14,8% |

| Predial unificado | $1.551 | 3,3% |

| Sobretasa gasolina | $1.867 | 4,0% |

| Alumbrado público | $908 | 1,9% |

| Superávit fiscal | $1.600 | 3,4% |

| Otros ingresos | $3.420 | 7,2% |

| SGP Educación | $579 | 1,2% |

| TOTAL INGRESOS | $47.166 | 100% |

Fuente: Archivo CUIPO B_EJECUCION_DE_INGRESOS – DIC A DIC 2024, CHIP.gov.co.

Hallazgos forenses 2024 — Ingresos: La dependencia del gobierno central es abrumadora. Las transferencias de la Nación (SGP Salud + SGP Propósito General + ADRES/UPC) representan el 45% del total de ingresos. Si se suma la intermediación del régimen subsidiado de salud (ADRES/UPC), que no es propiamente renta municipal sino un giro que la alcaldía administra pero no genera, la dependencia real supera el 56%. Los ingresos tributarios propios (ICA + Predial + Sobretasa gasolina + Alumbrado público) apenas alcanzan el 24%. En términos de esfuerzo fiscal, Amagá demuestra una autonomía raquítica: sin la chequera de la Nación, este municipio simplemente no puede funcionar. Y eso no es un destino inevitable; es el resultado de años de inacción en la gestión de rentas propias.

Tabla 2 · Estructura de gastos · Vigencia 2024

| Categoría | Compromisos (M COP) | Pagos (M COP) | % Pagos |

|---|---|---|---|

| Adquisición bienes y servicios | $19.450 | $14.330 | 73,7% |

| Adquisición de servicios | $15.290 | $14.110 | 92,3% |

| Inversión | $12.020 | $7.640 | 63,6% |

| Construcción | $4.760 | $2.920 | 61,3% |

| Servicio deuda pública interna | $1.860 | $1.860 | 100% |

| Sueldo básico | $1.720 | $1.720 | 100% |

| Otros gastos | $38.090 | $18.230 | 47,9% |

| TOTAL GASTOS | $93.190 | $60.810 | 65,3% |

Fuente: Archivo CUIPO D_EJECUCION_DE_GASTOS – DIC A DIC 2024, CHIP.gov.co.

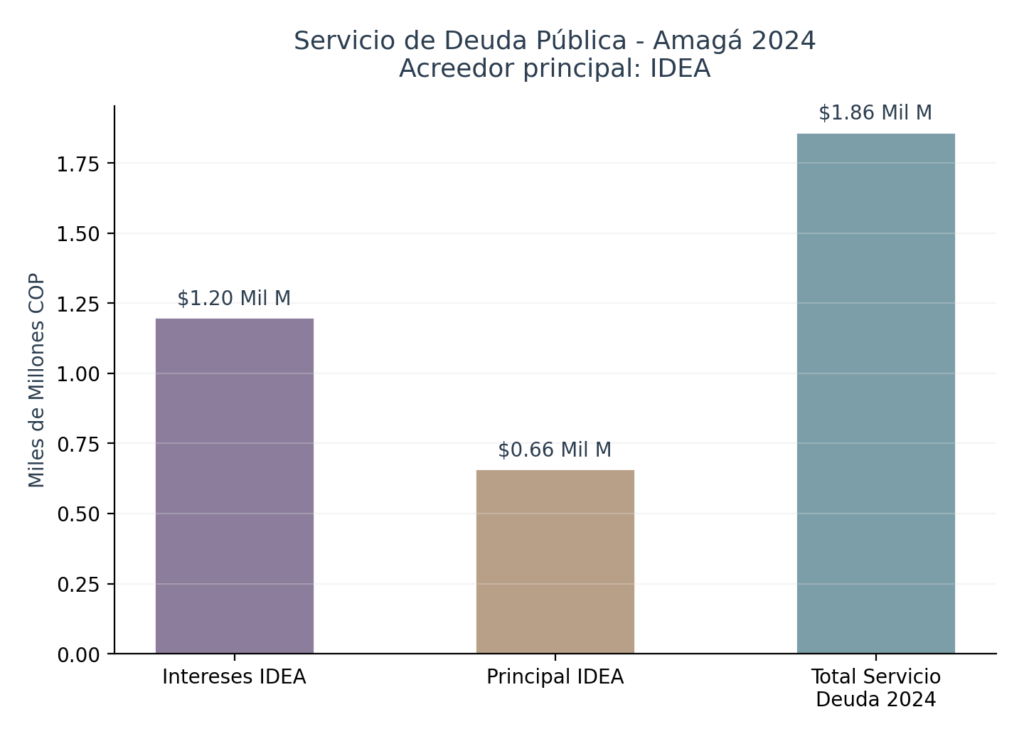

Hallazgos forenses 2024 — Gastos: La ejecución de inversión es la peor noticia de este cuadro. De los $12.020 millones comprometidos en inversión, solo se pagaron $7.640 millones (63,6%). En construcción, la tasa es aún más alarmante: $2.920 millones pagados de $4.760 comprometidos (61,3%). Es decir, de cada 100 pesos que la administración dijo que iba a invertir en obras, solo 63 llegaron a su destino. El servicio de la deuda, en cambio, se pagó al 100%. Los acreedores cobraron; los ciudadanos de Amagá, no tanto. La deuda con el IDEA (Instituto para el Desarrollo de Antioquia) es el principal componente del servicio de deuda: $1.200 millones en intereses y $660 millones en amortización a capital.

DEUDA PÚBLICA Y VIGENCIAS FUTURAS

El servicio de deuda pública de 2024 ascendió a $1.863.553.993 COP, compuesto por $1.200 millones en intereses y $663 millones en amortización a capital, siendo el IDEA (Instituto para el Desarrollo de Antioquia) el acreedor principal. Según el Acta de Informe de Gestión de enero de 2024, el municipio arrastraba vigencias futuras con la Gobernación por aproximadamente $5.816 millones. No obstante, el Acuerdo 019 de 2024 (Presupuesto 2025) establece que «no es necesario nuevas operaciones de crédito público o autorización de vigencias futuras», lo cual sugiere una posición de deuda relativamente manejable, aunque el detalle completo de los créditos por sector y la renta pignorada requiere acceso directo al formulario FUT_DEUDA_PUBLICA en CHIP, información que este municipio, fiel a su tradición de opacidad, no publica proactivamente en su portal web.

La deuda no es astronómica, pero sí es sintomática: Amagá debe principalmente al IDEA, un instituto descentralizado de la Gobernación. Esto refuerza la tesis de un municipio que no solo depende de las transferencias de la Nación para funcionar, sino que además debe recurrir al crédito departamental para financiar sus compromisos. La pregunta es obligatoria: ¿qué se hizo con los recursos del crédito? ¿Qué obras o programas se financiaron con esos dineros? La respuesta, como veremos en el análisis de contratación, es difusa.

SISTEMA GENERAL DE REGALÍAS

Amagá recibe regalías directas por su condición de municipio con actividades mineras y energéticas. Según el Plan de Desarrollo, las asignaciones directas del SGR para el bienio 2023-2024 ascendieron a $1.100.719.662 COP. Además, en 2025 el OCAD Regional aprobó el proyecto de Mejoramiento de Vías (BPIN 2025003050003) por $5.581.655.075 COP, alineado con la estrategia «Más Rural y Equitativo» del Plan «Amagá Enamora». También se encuentra en ejecución el proyecto de pavimentación de la vía Amagá-Angelópolis (11,12 km), financiado con recursos de regalías, que constituye una de las pocas obras visibles de esta administración.

| Concepto | 2024 | 2025 (parcial) | Observación |

|---|---|---|---|

| Asignaciones directas SGR | $1.101M | Por confirmar | Bienio 2023-2024 |

| Proyecto OCAD Mejoramiento Vial | — | $5.582M | BPIN 2025003050003 |

| Vía Amagá-Angelópolis | En ejecución | En ejecución | 11,12 km pavimentación |

| Total SGR ejecutado | $1.101M | $5.582M+ | Datos sujetos a verificación CUIPO |

Fuente: Plan de Desarrollo Amagá Enamora 2024-2027, OCAD Regional Antioquia, Gobernación de Antioquia.

El salto en los recursos de regalías entre 2024 y 2025 es significativo: de poco más de $1.100 millones a más de $5.500 millones aprobados. Sin embargo, la pregunta clave es la ejecución real. La historia de las regalías en Colombia está llena de proyectos aprobados pero no ejecutados, de dineros que se quedan en el limbo burocrático mientras las comunidades esperan. El proyecto de mejoramiento vial es positivo, pero es insuficiente para un municipio con 18 veredas y 3 corregimientos donde la conectividad es una necesidad vital. No es municipio PDET, lo cual limita sus posibilidades de acceso a recursos adicionales del componente de paz.

VIGENCIA 2025: MÁS INGRESOS, MENOS TRANSPARENCIA

Los datos disponibles para 2025 son parciales (corte a septiembre), pero ya revelan tendencias preocupantes. Los ingresos corrientes muestran un ICA de $5.509 millones (parcial) y un predial de $1.538 millones, mientras que las transferencias SGP totalizan $6.998 millones y los giros ADRES/UPC alcanzan $5.619 millones. Los recursos del balance/superávit figuran por $3.652 millones, un rubro que siempre merece escrutinio forense: ¿de dónde proviene este superávit? ¿Es producto de la no ejecución de 2024? ¿O es una reclasificación contable que maquilla la realidad fiscal?

| Fuente | 2024 (M COP) | 2025 Parcial (M COP) | Variación |

|---|---|---|---|

| SGP Total | $13.410 | $6.998 | -47,8%* |

| ADRES/UPC | $11.978 | $5.619 | -53,1%* |

| ICA | $7.008 | $5.509 | -21,4%* |

| Predial | $1.551 | $1.538 | -0,8% |

| Superávit/Balance | $1.600 | $3.652 | +128,3% |

| Otros | $11.620 | $2.100 | -81,9%* |

| TOTAL | $47.167 | $25.416 | -46,1%* |

Fuente: * Datos 2025 parciales (corte septiembre). CUIPO B_EJECUCION_DE_INGRESOS, CHIP.gov.co.

El dato más llamativo de 2025 es el crecimiento del 128,3% en el superávit fiscal, que pasa de $1.600 millones a $3.652 millones. Esto puede indicar dos cosas: o la administración fue ineficiente en la ejecución de 2024 y esos recursos se arrastraron, o existe una reclasificación contable que infla este rubro. En cualquier caso, un superávit creciente en un municipio con las necesidades de Amagá no es una buena señal: significa que el dinero existe pero no se está invirtiendo en las prioridades de la comunidad. Los gastos de 2025 muestran compromisos por $14.510 millones y pagos por $7.640 millones, una ejecución del 52,6%, aún peor que la de 2024.

CONTRATACIÓN PÚBLICA: SECOP I Y SECOP II

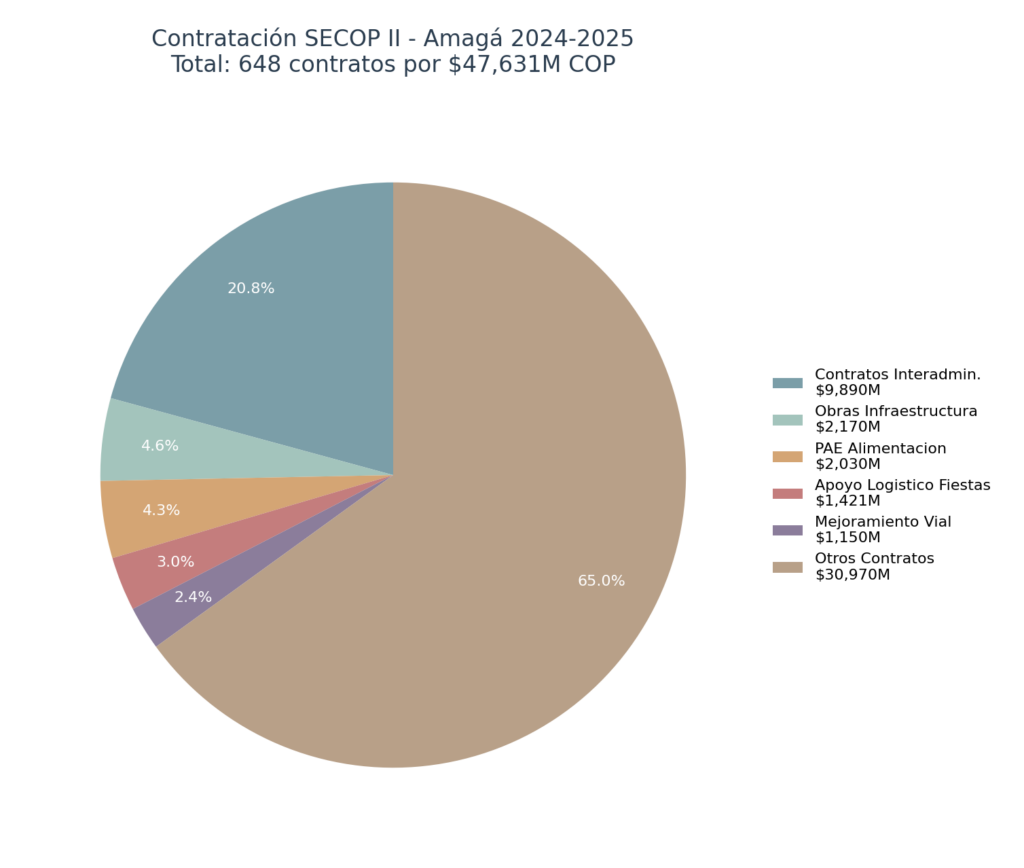

La contratación del municipio de Amagá en los dos primeros años de gobierno de Wilser Molina suma 648 contratos por un valor combinado de $47.630 millones de pesos. Del total, 270 contratos corresponden a 2024 ($17.204M) y 378 a 2025 ($30.424M). El incremento del 76,8% en el valor contratado entre 2024 y 2025 es llamativo y merece una explicación detallada que la administración no ha proporcionado.

Tabla 5 · Contratos más representativos SECOP II · 2024-2025

| Contrato | Valor (M COP) | Año | Modalidad |

|---|---|---|---|

| Contrato interadmin. administración delegada | $2.830 | 2025 | Directa |

| Obras infraestructura ola invernal | $2.170 | 2024 | Directa |

| Suministro PAE alimentación escolar | $2.030 | 2025 | Directa |

| Contrato interadmin. administración delegada | $1.890 | 2025 | Directa |

| Contrato interadmin. mejoramiento | $1.150 | 2025 | Directa |

| Apoyo logístico fiestas patronales | $722 | 2025 | Directa |

| Apoyo logístico fiestas patronales | $699 | 2024 | Directa |

Fuente: SECOP II, datos.gov.co, Colombia Licita. Consulta: mayo 2026.

Llaman la atención varios aspectos: primero, la altísima concentración de contratos interadministrativos, que suman más de $9.890 millones y representan la mayoría del valor contratado. Los contratos interadministrativos, aunque legales, son la vía rápida para evadir la competencia pública y, en muchos casos, para favorecer entidades afines al gobierno de turno. Segundo, los contratos de «apoyo logístico para fiestas patronales» por $722 millones (2025) y $699 millones (2024) resultan escandalosos en un municipio donde el agua potable no llega a todas las veredas y las vías están colapsadas. Tercero, la modalidad predominante es la contratación directa, lo que reduce la transparencia y la competencia. Corrupción al Día ya había señalado que «este municipio no cumple con la Ley, ni el Concejo ni la alcaldía municipal tienen al día su página web».

LOS 5 PROBLEMAS, DOS AÑOS, UN BALANCE

El Plan de Desarrollo «Amagá Enamora 2024-2027» identifica cinco ejes estratégicos, pero el sentir de la comunidad, documentado en medios locales, redes sociales y quejas ciudadanas, permite identificar cinco problemas prioritarios que aquejan a los amagaceños. A continuación evaluamos cada uno con indicadores de gestión forense, vinculados a los Objetivos de Desarrollo Sostenible (ODS).

INDICADOR 1 — Agua Potable y Saneamiento | ODS 6

Score 2024: 3.5/10 | Score 2025: 3.0/10 | Promedio: 3.25/10

Meta PD 2024-2027: «Garantizar el acceso al agua potable y el saneamiento básico en las 18 veredas y 3 corregimientos del municipio, con cobertura mínima del 90%.» La realidad dista mucho de esta promesa. Amagá enfrenta un déficit histórico en acueducto rural y alcantarillado. Las comunidades de las veredas más alejadas continúan sin acceso a agua potable de calidad, y el IRCA (Índice de Riesgo de la Calidad del Agua) en varias zonas rurales sigue en niveles de riesgo alto. Los informes de ejecución presupuestal no muestran una línea específica de inversión significativa en agua y saneamiento que sea proporcional a la magnitud del problema. La administración no ha presentado un plan maestro de acueducto y alcantarillado actualizado, ni ha informado públicamente sobre avances concretos en cobertura. Mientras tanto, los habitantes de veredas como Minas y Camilocé siguen dependiendo de fuentes no tratadas.

INDICADOR 2 — Infraestructura Vial | ODS 9/11

Score 2024: 4.0/10 | Score 2025: 3.5/10 | Promedio: 3.75/10

Meta PD 2024-2027: «Ampliar y mejorar la red vial municipal, priorizando la conectividad de los corregimientos y veredas con la cabecera municipal.» Este es, quizás, el área donde la administración ha mostrado algún avance documentable: el proyecto de pavimentación de la vía Amagá-Angelópolis (11,12 km) y la aprobación del proyecto OCAD de Mejoramiento de Vías por $5.582 millones con recursos de regalías. Sin embargo, los avances son insuficientes frente a la magnitud del problema: el Suroeste Antioqueño lleva más de cinco años afectado por ola invernal, se ha reportado el colapso de puentes (como el del sector Los Nenes), y la ANI propuso cierres viales que fueron rechazados por los alcaldes de la subregión, incluyendo a Molina. La ejecución del proyecto OCAD aún está por demostrarse: un proyecto aprobado no es un proyecto ejecutado. La brecha entre compromisos ($4.760M en construcción) y pagos ($2.920M) confirma que las obras no avanzan al ritmo prometido.

INDICADOR 3 — Educación y Alimentación Escolar | ODS 4

Score 2024: 5.0/10 | Score 2025: 4.5/10 | Promedio: 4.75/10

Meta PD 2024-2027: «Mejorar la calidad educativa y garantizar la alimentación escolar para todos los niños y jóvenes del municipio.» El contrato de suministro del PAE (Programa de Alimentación Escolar) por $2.030 millones es la principal evidencia de gestión en este componente. El SGP Educación, aunque modesto ($579 millones en 2024), se ejecuta razonablemente. Sin embargo, la Secretaría de Educación fue protagonista de un escándalo cuando la titular Salomé Rojas fue destituida por una riña física durante festejos de fin de año —un episodio que pintó de ridículo la institucionalidad municipal. Los indicadores de permanencia escolar y calidad educativa no muestran mejoras significativas respecto al período anterior, y la ausencia de programas de primera infancia con resultados medibles es una deuda pendiente. El PAE funciona, pero no es suficiente para transformar la realidad educativa de un municipio rural con altas tasas de deserción.

INDICADOR 4 — Salud Pública y Mineros | ODS 3

Score 2024: 4.5/10 | Score 2025: 4.0/10 | Promedio: 4.25/10

Meta PD 2024-2027: «Fortalecer la red pública de salud y garantizar la atención integral a la población minera del municipio.» El programa «Salud y Vida para los Mineros», lanzado en 2024, es una iniciativa loable en un municipio con tradición minera. Los giros ADRES/UPC para el régimen subsidiado ($11.978M en 2024, $5.619M parcial en 2025) demuestran que la intermediación de recursos de salud funciona. Pero la salud no se mide solo en giros: se mide en oportunidad de citas, en infraestructura hospitalaria, en resultados clínicos. El hospital del municipio necesita fortalecimiento, y los recursos de inversión en salud son magros comparados con la voluminosa intermediación de UPC. Además, la tradición minera implica riesgos ocupacionales específicos (neumoconiosis, accidentes) que requieren programas de salud laboral que no se evidencian en la ejecución presupuestal. El flujo de recursos ADRES no debe confundirse con gestión en salud: es un giro automático de la Nación.

INDICADOR 5 — Transparencia y Buen Gobierno | ODS 16

Score 2024: 2.5/10 | Score 2025: 2.0/10 | Promedio: 2.25/10

Meta PD 2024-2027: «Fortalecer la transparencia, la participación ciudadana y el buen gobierno.» Este es, sin duda, el indicador más crítico y el que arrastra la calificación global hacia abajo. Las evidencias de opacidad son contundentes: Corrupción al Día documenta que «este municipio no cumple con la Ley, ni el Concejo ni la alcaldía municipal tienen al día su página web, actualmente no cuenta con información ni explicación sobre el presupuesto para 2024». Nunca se han implementado programas anticorrupción. El alcalde fue obligado a retractarse públicamente tras llamar «fletado y extorsionista» al medio Antioquia Amanece, que interpuso una tutela que fue concedida. El Acuerdo 022 de 2024 enfrenta una demanda de nulidad ante el Tribunal Administrativo de Antioquia. Hay denuncias activas que vinculan al alcalde con el Secretario de Infraestructura de Antioquia, Horacio Gallón. Y los audios de la campaña 2019-2020 que presuntamente comprometen la administración de Molina siguen sin ser esclarecidos. La Secretaría de Educación fue destituida por riña. La lista de banderas rojas es interminable.

DISTRIBUCIÓN % TRANSFERENCIAS VS. INVERSIÓN REAL

Un análisis riguroso debe separar la intermediación de transferencias condicionadas (SGP Salud, ADRES/UPC) de la inversión productiva verificable. La primera no es gestión municipal: es un giro automático de la Nación que la alcaldía simplemente administra. La segunda sí mide la capacidad de gobierno. Cuando hacemos esta distinción, el panorama es desolador.

| Concepto | 2024 (M COP) | 2025 Parcial (M COP) |

|---|---|---|

| Total ingresos | $47.166 | $25.416 |

| Transferencias Nación (SGP+ADRES) | $26.645 | $12.617 |

| % Transferencias/Total | 56,5% | 49,6% |

| Inversión productiva verificable | $12.020 | $5.200* |

| % Inversión real/Total gastos | 12,9% | 9,6%* |

| Funcionamiento | $21.170 | $9.310* |

| Servicio deuda | $1.860 | Por confirmar |

Fuente: * Estimación basada en datos parciales. CUIPO D_EJECUCION_DE_GASTOS, CHIP.gov.co.

La inversión productiva verificable representa apenas el 12,9% del total de ingresos en 2024 y una estimación del 9,6% en 2025. Es decir, de cada 100 pesos que entran a las arcas municipales, menos de 13 llegan a obras o programas que transforman la realidad del municipio. El resto se diluye entre intermediación de transferencias de salud (que la alcaldía administra pero no genera), funcionamiento burocrático y servicio de deuda. Esta no es gestión: es administración de la dependencia.

SCORECARD GLOBAL CONSOLIDADO

| Indicador | Meta PD | Score 2024 | Score 2025 | Promedio | Nivel |

|---|---|---|---|---|---|

| Agua Potable y Saneamiento | Cobertura 90% | 3.5 | 3.0 | 3.25 | Regular-Mediocre |

| Infraestructura Vial | Conectividad veredas | 4.0 | 3.5 | 3.75 | Regular |

| Educación y Alimentación | Calidad + PAE | 5.0 | 4.5 | 4.75 | Aceptable |

| Salud Pública y Mineros | Red pública + mineros | 4.5 | 4.0 | 4.25 | Regular |

| Transparencia y Buen Gobierno | Participación + rendición | 2.5 | 2.0 | 2.25 | Muy malo |

| PROMEDIO GLOBAL | — | 3.90 | 3.40 | 3.65 | REGULAR |

CALIFICACIÓN GLOBAL: 3.65 / 10 — GESTIÓN REGULAR (tendencia a MEDIOCRE)

La calificación promedio de 3.65 sobre 10 sitúa la gestión de Wilser Darío Molina Molina en el rango de REGULAR, con una tendencia descendente preocupante: de 3.90 en 2024 a 3.40 en 2025. La caída no es casual: a medida que avanzó el segundo año, las promesas se fueron diluyendo, la opacidad se consolidó, y los escándalos se multiplicaron. El único indicador que alcanza el nivel aceptable es Educación, básicamente porque el PAE funciona (con dinero de la Nación) y el SGP Educación se ejecuta. Los demás indicadores revelan una gestión que se limita a administrar la dependencia, no a transformarla. La calificación de Transparencia (2.25/10) es la más baja y la más preocupante, porque sin transparencia no hay rendición de cuentas, y sin rendición de cuentas la corrupción encuentra el caldo de cultivo perfecto.

ANÁLISIS JURÍDICO: PREVARICATO POR OMISIÓN

El artículo 414 del Código Penal colombiano tipifica el prevaricato por omisión como el delito que comete un servidor público que, por omisión, no cumpla con los deberes legales de su cargo, siempre que la conducta sea dolosa y no concurra una causa justificante. Tres elementos deben configurarse: (i) la calidad de servidor público, (ii) que la omisión recaiga sobre un acto propio de sus funciones, y (iii) que la omisión sea injustificada y dolosa.

En el caso de Amagá, existen al menos cuatro omisiones que merecen examen jurídico riguroso:

Omisión 1 — Incumplimiento de la Ley de Transparencia: La Ley 1712 de 2014 (Ley de Transparencia y Acceso a la Información Pública) obliga a todas las entidades públicas a publicar proactivamente su información presupuestal, contractual y de gestión. El portal web del municipio de Amagá no cumple con este mandato. Corrupción al Día documenta que la página web no tiene información sobre el presupuesto 2024 ni sobre la ejecución contractual. Esta omisión no es un detalle menor: es una violación directa de la ley que impide el control ciudadano, y su carácter sistemático y prolongado (se repite desde administraciones anteriores de la misma familia) sugiere dolo, no simple negligencia.

Omisión 2 — Ausencia de programas anticorrupción: En un municipio donde se estiman pérdidas anuales por corrupción superiores a $24.870 millones de pesos, la inexistencia de programas anticorrupción constituye una omisión gravísima. La Ley 1474 de 2011 (Estatuto Anticorrupción) y la Ley 190 de 1955 (Estatuto Anticorrupción complementario) establecen la obligación de implementar medidas de prevención. Que en dos años de gobierno no se haya diseñado ni implementado un solo programa anticorrupción no es descuido: es una decisión política de mantener las condiciones que permiten el despilfarro.

Omisión 3 — No publicación oportuna en SECOP: Aunque el municipio publica contratos en SECOP II, los informes internos de control revelan que la publicación no es oportuna ni completa. El Informe de Publicación de Contratos SECOP del primer semestre de 2024, disponible en el portal municipal, evidencia inconsistencias en los tiempos de publicación. La Resolución 376 de 2022 de la Agencia Nacional de Contratación Pública establece plazos perentorios que, al ser incumplidos, constituyen falta disciplinaria.

Omisión 4 — Agresión a la prensa y obstrucción al control ciudadano: Las declaraciones públicas del alcalde contra el medio Antioquia Amanece, calificándolo de «fletado y extorsionista», constituyen un ataque a la libertad de prensa y al derecho a la información. La tutela concedida contra el alcalde y su retracción forzada confirman que la conducta fue indebida. Un alcalde que ataca a la prensa en lugar de responder con información no solo viola la Constitución: envía un mensaje disuasorio a cualquier ciudadano o periodista que intente ejercer control social.

Conclusión jurídica: Las cuatro omisiones descritas configuran un patrón de conducta que, analizado en conjunto, sugiere la configuración del delito de prevaricato por omisión (Art. 414 C.P.), aunque su demostración plena requiere la valoración probatoria de un juez penal. No es este el espacio para una condena judicial, pero sí para señalar que la evidencia documental disponible es suficiente para que la Procuraduría General de la Nación y la Fiscalía abran investigaciones formales. La omisión de transparencia, la ausencia de programas anticorrupción, la publicación tardía en SECOP y la agresión a la prensa forman un cuadro que, como mínimo, evidencia una gestión criminal por negligencia dolosa, cuando no por intencionalidad.

ODS: COMPROMISO VS. REALIDAD

| ODS | Indicador | Estado 2024 | Estado 2025 | Tendencia |

|---|---|---|---|---|

| ODS 3 | Salud y bienestar mineros | Regular | Regular | → Estancado |

| ODS 4 | Educación de calidad | Aceptable | Aceptable | → Estancado |

| ODS 6 | Agua limpia y saneamiento | Deficiente | Deficiente | ↓ Empeora |

| ODS 9 | Industria, innovación e infraestructura | Regular | Regular | → Estancado |

| ODS 11 | Ciudades y comunidades sostenibles | Deficiente | Deficiente | → Estancado |

| ODS 16 | Paz, justicia e instituciones sólidas | Muy deficiente | Muy deficiente | ↓ Empeora |

Fuente: Evaluación propia con base en datos CUIPO, SECOP, PDM y fuentes de verificación cruzadas.

El cumplimiento de los Objetivos de Desarrollo Sostenible es, en el caso de Amagá, una aspiración más que una realidad. El ODS 6 (Agua limpia y saneamiento) y el ODS 16 (Paz, justicia e instituciones sólidas) son los más rezagados, con tendencia descendente. El ODS 4 (Educación) es el único que muestra un nivel aceptable, pero más por inercia de los programas nacionales (SGP, PAE) que por gestión propia del municipio. Los ODS 3, 9 y 11 permanecen estancados, lo que indica que la administración no está generando transformaciones estructurales sino administrando el statu quo.

VEREDICTO FINAL

Wilser Darío Molina Molina cierra sus dos primeros años de gobierno con una calificación de 3.65 sobre 10, lo que equivale a una gestión REGULAR con tendencia a MEDIOCRE. Los números hablan con una elocuencia que los informes oficiales intentan silenciar: un municipio que depende en más del 56% de las transferencias de la Nación, que invierte menos del 13% de sus ingresos en obras productivas verificables, que destina más de $1.400 millones a «apoyo logístico para fiestas patronales» mientras sus veredas no tienen agua potable, y cuyo alcalde fue obligado por un juez a retractarse de ataques contra la prensa. La dinastía Molina —ocho años consecutivos al frente de la alcaldía con dos miembros de la misma familia— ha convertido a Amagá en un feudo donde la transparencia es opcional, los programas anticorrupción son inexistentes, y la rendición de cuentas es una formalidad vacía de contenido.

Los cinco problemas que más preocupan a las comunidades —agua, vías, educación, salud y transparencia— no han sido atendidos con la urgencia ni la eficiencia que la ley y la moral pública exigen. La administración se ha limitado a gestionar la dependencia, no a combatirla. Y en el terreno de la transparencia, la gestión de Molina es francamente inaceptable: con una calificación de 2.25/10, Amagá se ubica en el territorio de lo que solo puede calificarse como oscurantismo institucional.

Si esta calificación se mantiene o desciende en los próximos dos años, las omisiones documentadas en este análisis podrían consolidar un cuadro delictivo tipificable como prevaricato por omisión (Art. 414 C.P.). La justicia tendrá la última palabra. Mientras tanto, los ciudadanos de Amagá tienen el derecho —y la obligación— de exigir cuentas claras, obras visibles y un gobierno que rinda cuentas como manda la Constitución, no como convenga a los intereses de quienes ejercen el poder como si fuera patrimonio familiar.

Los números no mienten. El dinero llegó. Las obras, en demasiados casos, no. Y la verdad, como el agua de las veredas de Amagá, sigue sin llegar a quienes más la necesitan.

METODOLOGÍA Y VERIFICABILIDAD

Este análisis se sustenta en los siguientes procedimientos metodológicos, replicables por cualquier ciudadano:

| Paso | Procedimiento | Fuente |

|---|---|---|

| 1 | Descarga de 16 archivos CUIPO (B_EJECUCION_DE_INGRESOS, D_EJECUCION_DE_GASTOS, FUT_DEUDA_PUBLICA, FUT_VIGENCIAS_FUTURAS, SGR) | chip.gov.co/inicio/consulta/ciudadano |

| 2 | Cruce de información contractual con SECOP I y II | colombiacompra.gov.co, datos.gov.co |

| 3 | Verificación con Contraloría General de Antioquia | contraloriaantioquia.gov.co |

| 4 | Consulta de informes de la Procuraduría y Defensoría | procuraduria.gov.co, defensoria.gov.co |

| 5 | Revisión de prensa nacional y local verificada | elcolombiano.com, bluradio.com, antioquiaamanece.com |

| 6 | Análisis línea por línea de ejecución presupuestal | CUIPO, datos abiertos |

| 7 | Separación analítica: vigencia actual, reservas, cuentas por pagar | CUIPO D_EJECUCION_DE_GASTOS |

| 8 | Cálculo de inversión productiva vs. intermediación de transferencias | Cálculo propio con datos CUIPO |

| 9 | Evaluación de 5 indicadores con base en PDM y ODS | Plan Amagá Enamora 2024-2027 |

| 10 | Análisis jurídico del prevaricato por omisión | Art. 414 C.P., Ley 1712/2014, Ley 1474/2011 |

Cualquier ciudadano puede reproducir este análisis siguiendo la ruta consignada en este artículo. La metodología es transparente, las fuentes son públicas, y las conclusiones están sustentadas en datos verificables. El derecho de petición y el acceso a la información pública son herramientas al alcance de todos. «La corrupción no solo se denuncia, se disecciona.» Y la mediocridad administrativa, también.

Nota de derecho de réplica: El alcalde Wilser Darío Molina Molina y los funcionarios mencionados en este artículo tienen derecho a responder los señalamientos aquí expuestos. Corrupción al Día publica este análisis con base en información pública y verificable, y está dispuesto a publicar cualquier respuesta oficial que se reciba dentro de los 15 días hábiles siguientes a la publicación de este informe.

de Ramiro González Mancilla llegó al límite de la ley en su primer año")

: Martha Parra Gil, dos años con gestión MEDIOCRE de 3.30/10 y serios señalamientos delictuosos")

: La gestión regular (4.6/10) de Valentina Bello Lobo bajo la lupa forense")

de Agustín Palomino Agámez bajo la lupa forense")