Análisis forense de los dos primeros años de gobierno (2024-2025)

Por: el equipo de análisis financiero de corrupcionaldia.com

Nos encontramos en el municipio de Margarita, en el corazón del departamento de Bolívar. Vamos a auscultar la gestión municipal de Margarita, donde analizaremos exhaustivamente, a nivel forense, la administración de la alcaldesa Valentina Bello Lobo. Haremos un estudio de la administración realizada por esta mandataria en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana.

Margarita es un municipio de sexta categoría, ubicado en la subregión de la Depresión Momposina, bañado por las aguas del río Magdalena y sus ciénagas, con una población de aproximadamente 15.000 habitantes que sobreviven en medio de la pobreza multidimensional más aguda del país. Según el propio Plan de Desarrollo 2024-2027 «El Cambio Que Nos Une«, el 76,6% de la población presenta bajos logros educativos, el 29% es analfabeta, y el 95% de la fuerza laboral trabaja en la informalidad. El índice de pobreza monetaria del departamento de Bolívar escaló del 54% al 56% entre 2021 y 2022, y en Margarita esa cifra es aún más dramática. Sobre este escenario de urgencia social, Valentina Bello Lobo tomó posesión el 1 de enero de 2024, prometiendo «el cambio que nos une».

Dos años después, los números hablan. Y lo que dicen no es precisamente el relato triunfal que difunde la alcaldía en sus redes sociales.

El Contexto: Un Municipio Atrapado en la Pobreza Estructural

Antes de entrar en las cifras, es necesario comprender el territorio que Valentina Bello heredó y que tiene la obligación de transformar. Margarita limita con el departamento de Magdalena y con municipios como Mompós, Talaigua Nuevo y Cicuco. Su economía descansa sobre la pesca artesanal, la agricultura de subsistencia y la ganadería extensiva. No tiene industria, no tiene turismo consolidado, no tiene rentas mineras significativas. Lo que tiene es una población que lleva décadas esperando agua potable, vías transitables, escuelas dignas y atención médica de calidad.

El Plan de Desarrollo identificó con precisión los cinco grandes problemas que la comunidad expresó en las mesas de participación ciudadana:

1.Insuficiente acceso a agua potable y saneamiento básico, con redes de distribución obsoletas o inexistentes en los corregimientos.

2.Vías e infraestructura deterioradas, que aíslan a las veredas y encarecen los productos agropecuarios.

3.Debilidad en los servicios de salud, con una ESE Hospital que históricamente ha operado en condiciones precarias.

4.Baja calidad educativa y analfabetismo, con coberturas insuficientes en la ruralidad.

5.Ausencia de desarrollo económico, con informalidad laboral del 95% y dependencia de la economía de subsistencia.

Con estos cinco problemas sobre la mesa, la alcaldesa Bello Lobo diseñó un Plan Plurianual de Inversiones que proyectó $142.003 millones para el cuatrienio 2024-2027. La pregunta que responde este análisis forense es: ¿cuánto de ese sueño se ha materializado en los dos primeros años?

Las Finanzas al Microscopio: Análisis Forense Línea por Línea

Ingresos 2024: La Fotografía de la Dependencia

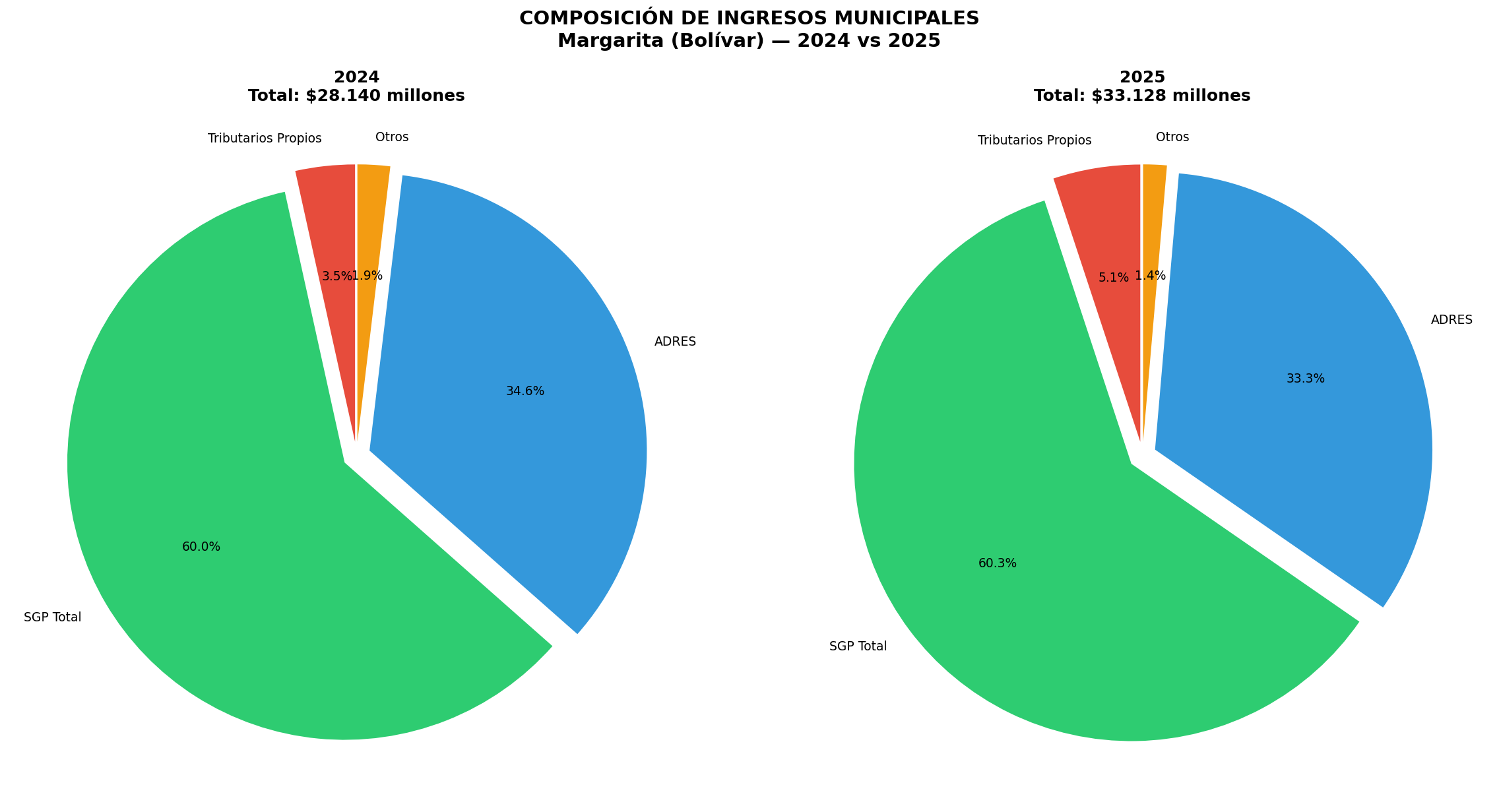

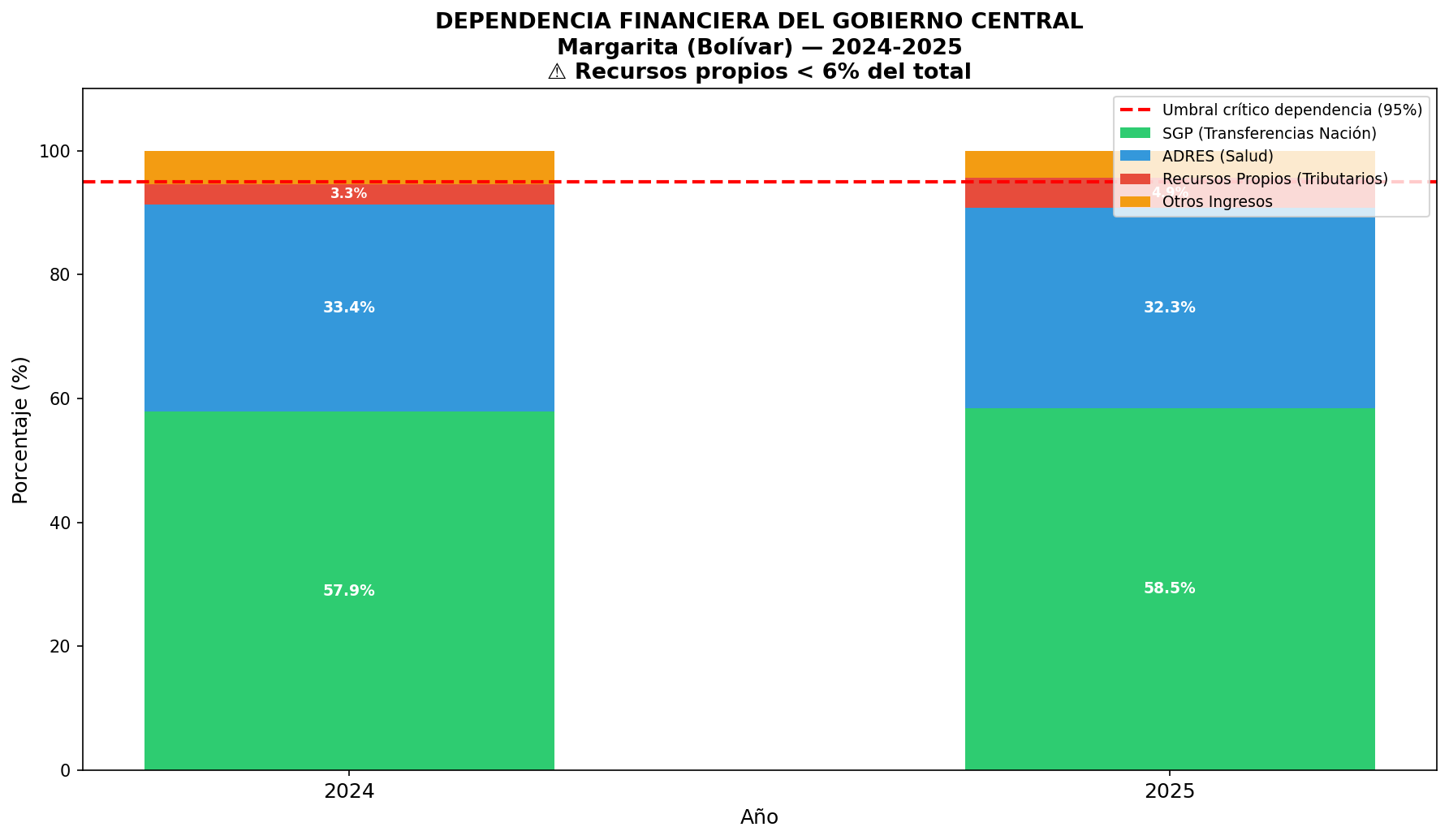

El formulario B_EJECUCION_DE_INGRESOS del sistema CUIPO para la vigencia 2024 (periodo DIC A DIC) revela la siguiente estructura de ingresos:

| Fuente de Ingreso | Valor Ejecutado (Millones $) | % del Total |

|---|---|---|

| SGP – Propósito General (Libre Inversión + Forzosa) | $7.531,5 | 26,7% |

| SGP – Salud (Régimen Subsidiado, Oferta, Pública) | $5.496,1 | 19,5% |

| SGP – Agua Potable y Saneamiento Básico | $1.956,1 | 6,9% |

| SGP – Asignaciones Especiales (PAE + Río Magdalena) | $743,3 | 2,6% |

| SGP – Educación (Calidad) | $564,3 | 2,0% |

| Subtotal SGP | $16.291,3 | 57,9% |

| ADRES (Cofinanciación UPC Salud) | $9.395,2 | 33,4% |

| Subtotal Transferencias Nacionales | $25.686,5 | 91,3% |

| Ingresos Tributarios Propios | $939,1 | 3,3% |

| Contribuciones y Otros No Tributarios | $148,8 | 0,5% |

| Otros Ingresos (Rendimientos, Excedentes) | $366,0 | 1,3% |

| Recursos de Capital | 0 | 0,0% |

| TOTAL INGRESOS 2024 | $28.140,3 | 100,0% |

Tabla 1. Ejecución de Ingresos 2024 — Margarita (Bolívar). Fuente: CHIP/CUIPO, Formulario B_EJECUCION_DE_INGRESOS, DIC-DIC 2024.

El dato que más debe preocupar a los ciudadanos de Margarita no es el total, sino la composición. Los ingresos tributarios propios apenas alcanzaron $939 millones, equivalentes al 3,3% del total. Esto significa que el municipio genera por sí mismo menos de cuatro centavos de cada peso que gasta. El 91,3% restante proviene de transferencias del Gobierno Nacional, lo que convierte a Margarita en un municipio de subsistencia fiscal, incapaz de financiar su propia operación sin el cordón umbilical de Bogotá.

Ingresos 2025: Crecimiento Nominal, Dependencia Estructural

Para 2025, los ingresos totales crecieron hasta $33.128,2 millones, un incremento del 17,7% frente a 2024. Sin embargo, este crecimiento es engañoso: obedece principalmente al incremento de las transferencias nacionales (SGP y ADRES), no a una mejora en la capacidad fiscal propia del municipio.

| Fuente de Ingreso | Valor 2025 (Millones $) | Variación vs 2024 |

|---|---|---|

| SGP Total | $19.369,7 | +18,9% |

| ADRES | $10.687,7 | +13,8% |

| Subtotal Transferencias | $30.057,4 | +17,0% |

| Ingresos Tributarios Propios | $1.629,8 | +73,5% |

| Otros Ingresos | $1.441,0 | -4,8% |

| TOTAL INGRESOS 2025 | $33.128,2 | +17,7% |

Tabla 2. Comparativo de Ingresos 2024-2025 — Margarita (Bolívar). Fuente: CHIP/CUIPO.

El crecimiento del 73,5% en los ingresos tributarios propios (de $939 a $1.630 millones) es el único dato positivo en este panorama. Sin embargo, incluso con este avance, los recursos propios apenas representan el 4,9% del total. La administración Bello Lobo tiene la obligación legal y ética de fortalecer el catastro, actualizar las tarifas de impuesto predial y mejorar el recaudo del ICA para reducir esta dependencia crónica. Dos años no son suficientes para transformar esta estructura, pero sí para mostrar una hoja de ruta más ambiciosa.

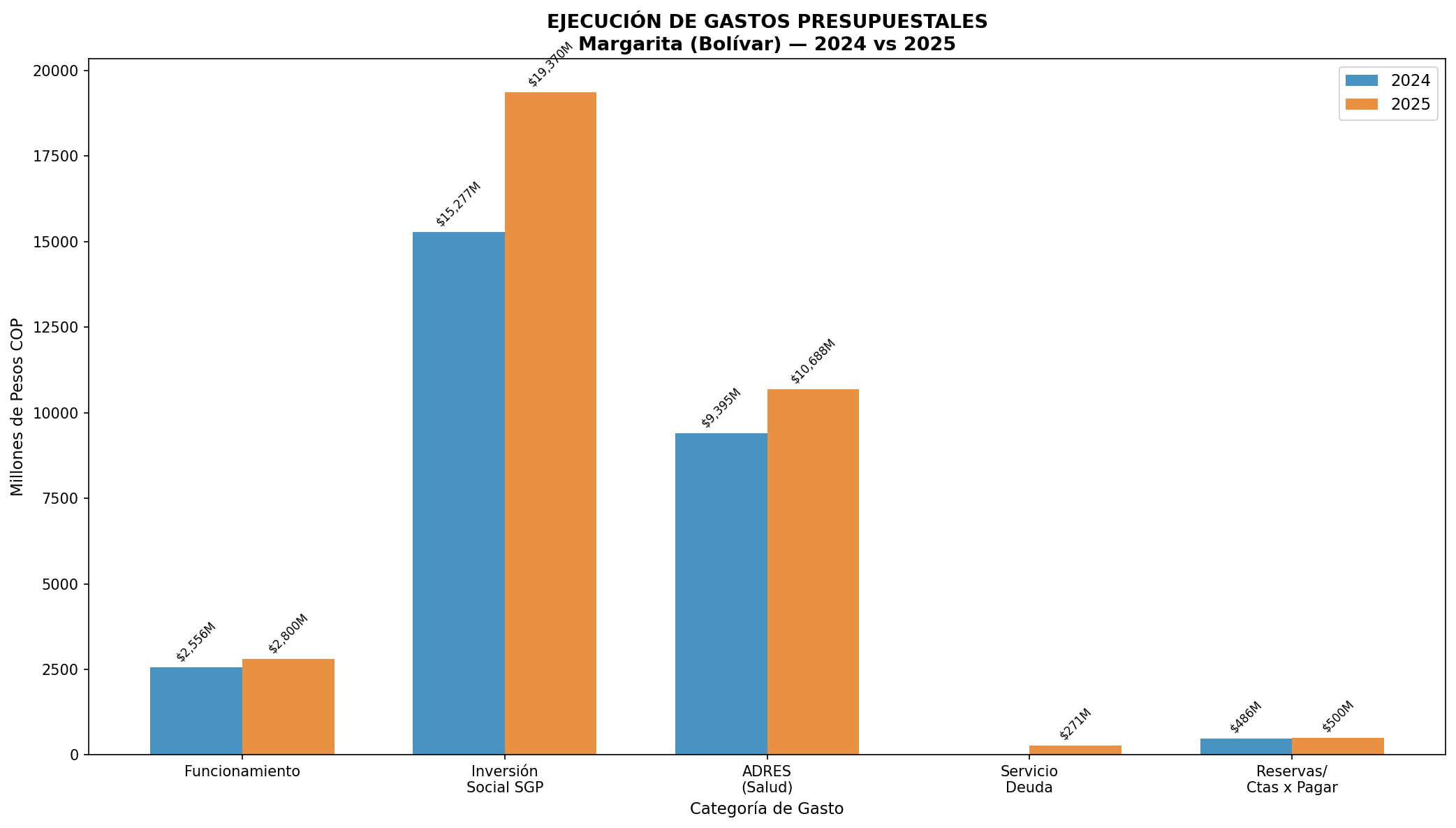

Gastos 2024: ¿A Dónde Fue el Dinero?

El formulario D_EJECUCION_DE_GASTOS para 2024 muestra la siguiente distribución:

| Categoría de Gasto | Compromisos (Millones $) | % del Total |

|---|---|---|

| Gastos de Funcionamiento | $2.556,5 | 9,4% |

| Inversión Social (SGP sectorial) | $15.277,0 | 56,1% |

| Inversión en Salud (ADRES) | $9.395,2 | 34,5% |

| Servicio de la Deuda | $0,0 | 0,0% |

| Reservas y Cuentas por Pagar | $486,0 | 1,8% |

| TOTAL COMPROMISOS 2024 | $27.228,4 | 100,0% |

Tabla 3. Ejecución de Gastos 2024 — Margarita (Bolívar). Fuente: CHIP/CUIPO, Formulario D_EJECUCION_DE_GASTOS.

La lectura superficial de estos datos podría parecer positiva: el 90,6% de los gastos se destinó a inversión. Sin embargo, el análisis forense revela que esa «inversión» es en su totalidad el giro automático de los recursos del SGP y el ADRES hacia los sectores de salud y educación, sin que medie ninguna gestión activa de la administración municipal. Son recursos que llegan y se transfieren; no son el producto de la capacidad gerencial de la alcaldesa.

Las reservas y cuentas por pagar de $486 millones al cierre de 2024 son otra señal de alerta. Indican que el municipio terminó el año con obligaciones sin pagar, lo que puede generar intereses de mora y deteriorar la calificación crediticia del ente territorial.

Gastos 2025: La Deuda Entra en Escena

Para 2025, el panorama de gastos se complejiza con la entrada del crédito Findeter:

| Categoría de Gasto | Compromisos 2025 (Millones $) | Variación vs 2024 |

|---|---|---|

| Gastos de Funcionamiento | $2.800,0 | +9,5% |

| Inversión Social (SGP sectorial) | $19.369,7 | +26,8% |

| Inversión en Salud (ADRES) | $10.687,7 | +13,8% |

| Servicio de la Deuda (Intereses Findeter) | $271,1 | Nuevo |

| Reservas y Cuentas por Pagar | ~$500,0 | +2,9% |

| TOTAL COMPROMISOS 2025 | ~$33.628,5 | +23,5% |

Tabla 4. Ejecución de Gastos 2025 — Margarita (Bolívar). Fuente: CHIP/CUIPO y FUT_DEUDA_PUBLICA.

La aparición de $271,1 millones en intereses de deuda en 2025 es el preludio de lo que viene. A partir de 2028, cuando venza el período de gracia del crédito Findeter, el municipio deberá destinar más de $1.000 millones anuales solo a amortizaciones, más los intereses correspondientes. Esto en un municipio cuyo recaudo tributario propio no supera los $1.630 millones anuales.

La Deuda Pública: Hipotecando el Futuro de Tres Generaciones

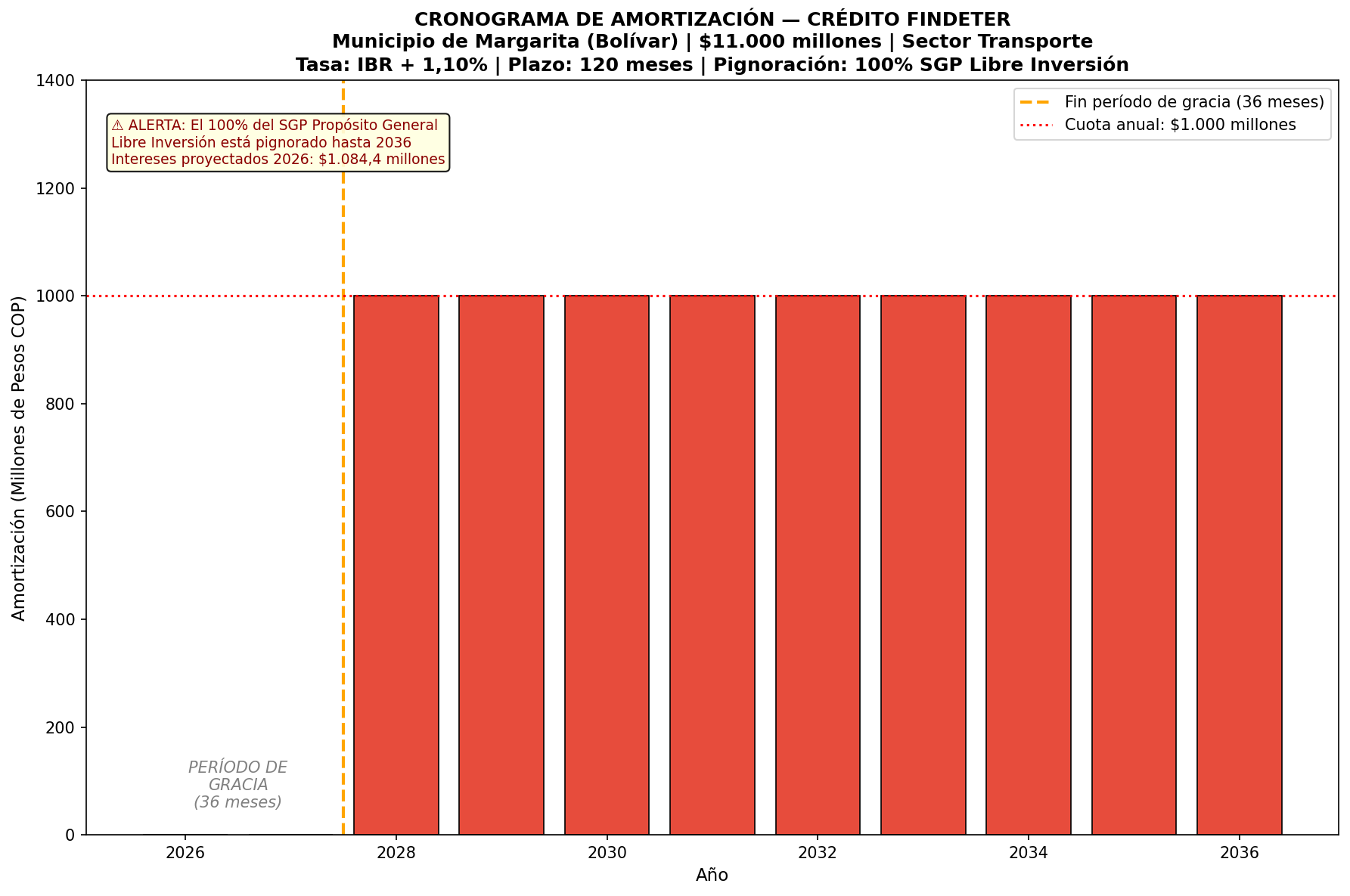

El Crédito Findeter: Anatomía de un Riesgo

El 8 de julio de 2025, la alcaldesa Valentina Bello Lobo firmó un crédito de redescuento con Findeter por $11.000 millones. Los datos del formulario FUT_DEUDA_PUBLICA reportado al CHIP son los siguientes:

| Parámetro | Detalle |

|---|---|

| Acreedor | Findeter (Financiera de Desarrollo Territorial) |

| Monto | $11.000.000.000 (once mil millones de pesos) |

| Fecha de Firma | 8 de julio de 2025 |

| Sector de Destino | Transporte (infraestructura vial) |

| Plazo Total | 120 meses (10 años) |

| Período de Gracia | 36 meses (hasta julio de 2028) |

| Tasa de Interés | IBR + 1,10% |

| Garantía / Pignoración | 100% SGP Propósito General Libre Inversión |

| Intereses 2025 (pagados) | $271,1 millones |

| Intereses proyectados 2026 | $1.084,4 millones |

| Amortización anual (desde 2028) | ~$1.000 millones |

Tabla 5. Condiciones del crédito Findeter — Margarita (Bolívar). Fuente: CHIP, Formulario FUT_DEUDA_PUBLICA, 2025.

La pignoración del 100% del SGP Propósito General de Libre Inversión es la decisión financiera más cuestionable de esta administración. El SGP de Libre Inversión es el único recurso con el que el municipio puede financiar proyectos discrecionales: vías rurales, acueductos veredales, equipamiento comunitario, proyectos productivos. Al entregarlo como garantía total a Findeter hasta el año 2036, la alcaldesa Bello Lobo no solo hipotecó su propio mandato; hipotecó los mandatos de quienes la sucedan en 2028 y 2032.

La pregunta que los ciudadanos de Margarita tienen derecho a hacerse es: ¿cuántos kilómetros de vías se han pavimentado con esos $11.000 millones? ¿Cuántas familias rurales tienen hoy mejor conectividad? Al cierre de esta investigación, la respuesta documentada es: avances parciales en el corregimiento de Corocito, sin que exista un inventario público completo de las obras ejecutadas.

El Formulario de Vigencias Futuras: El Silencio que Habla

El formulario FUT_VIGENCIAS_FUTURAS para el período octubre-diciembre de 2024 aparece vacío en el sistema CHIP. Lo mismo ocurre para 2025. Esto puede interpretarse de dos maneras: o bien el municipio no comprometió vigencias futuras (lo cual sería positivo), o bien no reportó la información correspondiente. Dado el volumen del crédito Findeter y la pignoración del SGP, la ausencia de este reporte genera dudas sobre la transparencia de la información financiera presentada a los entes de control.

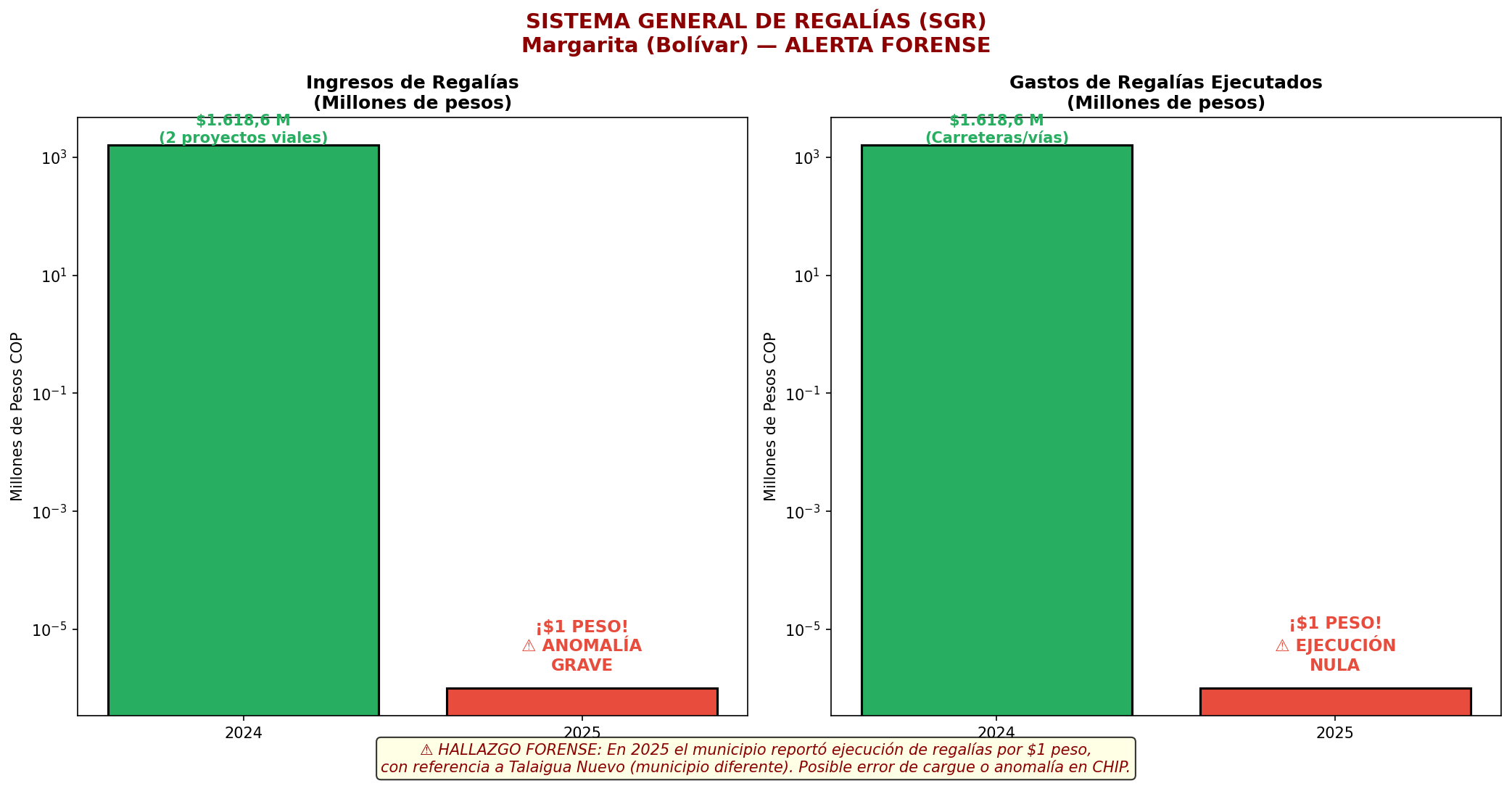

El «Hoyo Negro» de las Regalías: La Anomalía que Exige Explicación

Regalías 2024: Dos Proyectos Viales

En 2024, el municipio de Margarita ejecutó recursos del Sistema General de Regalías (SGR) por un total de $1.618,6 millones, destinados a dos proyectos de infraestructura vial en el sector transporte. La ejecución fue del 100% de los recursos asignados, lo que constituye el único indicador de gestión que merece una calificación positiva en materia de regalías.

| Concepto | Valor (Millones $) |

|---|---|

| Ingresos SGR reconocidos | $1.618,6 |

| Gastos SGR ejecutados | $1.618,6 |

| Ejecución | 100,0% |

| Sector de inversión | Transporte (vías) |

Tabla 6. Ejecución SGR 2024 — Margarita (Bolívar). Fuente: CHIP, Formulario EJECUCION DE INGRESOS y GASTOS SGR, DIC-DIC 2024.

Regalías 2025: La Anomalía del Peso

El formulario de ejecución del SGR para el período diciembre a diciembre de 2025 registra una cifra que desafía cualquier explicación técnica razonable: $1 peso de ingreso y $1 peso de gasto.

Pero la anomalía no termina ahí. El registro de ese único peso aparece asociado a un proyecto en el municipio de Talaigua Nuevo, no en Margarita. Esto sugiere que o bien el funcionario encargado del cargue de información cometió un error de digitación con consecuencias gravísimas, o bien el municipio deliberadamente reportó información incompleta o errónea al sistema.

Las implicaciones de este hallazgo son de la mayor gravedad:

Primera hipótesis — Error de cargue: Si se trata de un error, la administración Bello Lobo incumplió su deber legal de reportar información fidedigna al CHIP, violando el artículo 354 de la Constitución Política y las instrucciones de la Contaduría General de la Nación. El funcionario responsable y la propia alcaldesa, en su calidad de ordenadora del gasto, podrían ser sujetos de investigación disciplinaria.

Segunda hipótesis — Ejecución nula: Si el $1 peso refleja la realidad, significa que en todo el año 2025 el municipio de Margarita no ejecutó un solo peso de regalías. Esto implica que los recursos asignados para el bienio 2023-2024 (que el Plan de Desarrollo estimó en $1.473 millones para inversión local) se devolvieron al Fondo de Compensación Regional o están represados en cuentas sin ejecutar. En cualquier caso, representa un fracaso de gestión de primer orden.

El Departamento Nacional de Planeación (DNP) y el Ministerio de Hacienda tienen la obligación de verificar este reporte y exigir la corrección o la explicación correspondiente.

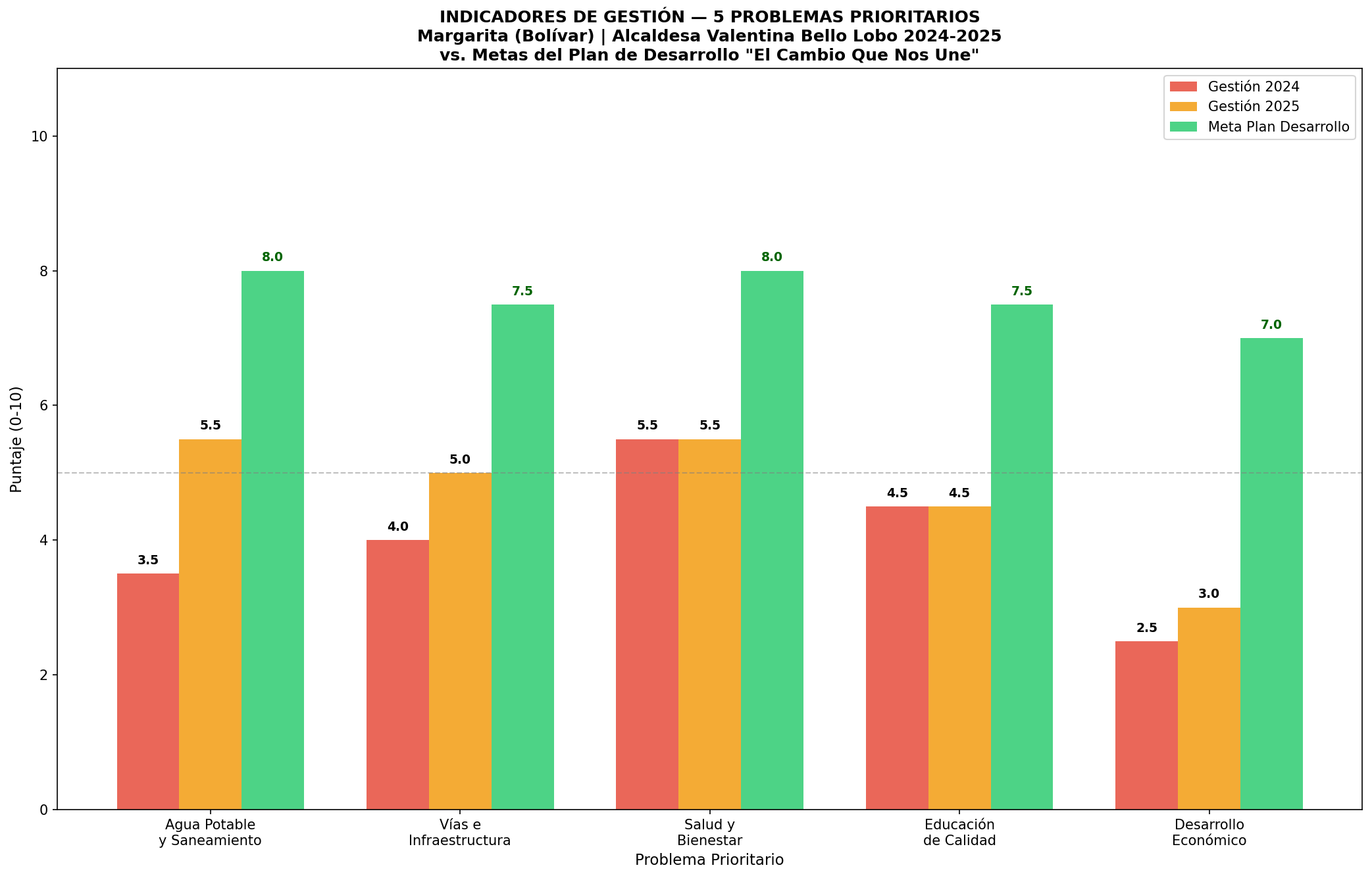

Los Cinco Indicadores de Gestión: Promesas vs. Realidad

Indicador 1: Agua Potable y Saneamiento Básico — Calificación: 4.5/10

El compromiso: El Plan de Desarrollo identificó el insuficiente acceso a agua potable como el problema número uno de la comunidad. La meta era avanzar hacia la cobertura universal en la cabecera y los corregimientos, con énfasis en la construcción y rehabilitación de sistemas de acueducto.

La realidad documentada: En mayo de 2026, la alcaldía anunció con euforia en sus redes sociales que «el agua potable ya es una realidad para la cabecera municipal de Margarita». Sin embargo, los comentarios de los propios ciudadanos en la publicación oficial cuestionan la calidad del agua suministrada («es la misma agua del río», escribió un habitante). Más revelador aún es el hecho de que en septiembre de 2024, Aguas de Bolívar apenas realizó una «visita de diagnóstico» a los corregimientos rurales para evaluar las condiciones de acceso al agua potable. Dos años después del inicio del mandato, la zona rural sigue en fase de diagnóstico.

La inversión del SGP en agua potable y saneamiento básico para 2024 fue de $1.956,1 millones, y para 2025 de aproximadamente $2.200 millones. Estos recursos, aunque ejecutados, no han logrado transformar la realidad de los corregimientos donde vive la mayoría de la población.

Brecha: De una meta de 8/10, la gestión alcanza 4.5/10. El agua llegó a la cabecera, pero los corregimientos siguen esperando.

Indicador 2: Vías e Infraestructura — Calificación: 4.5/10

El compromiso: Mejorar la conectividad vial rural y urbana, con inversión en pavimentación y mantenimiento de carreteras.

La realidad documentada: La administración firmó el crédito Findeter de $11.000 millones en julio de 2025 para financiar obras viales. Adicionalmente, en 2024 ejecutó $1.618,6 millones de regalías en infraestructura de transporte. Sin embargo, los avances físicos documentados son modestos: la pavimentación en Corocito avanza a 60 metros lineales por jornada de trabajo, según publicaciones de la propia alcaldía. A este ritmo, el crédito de $11.000 millones podría tardarse años en materializarse en kilómetros de vías.

El problema central de este indicador es la opacidad: no existe un inventario público actualizado de las obras ejecutadas, sus costos unitarios, los contratistas y el porcentaje de avance. La contratación registrada en SECOP muestra procesos de mínima cuantía para mantenimientos menores, sin que aparezcan los grandes contratos de obra pública que justificarían el endeudamiento adquirido.

Brecha: De una meta de 7.5/10, la gestión alcanza 4.5/10. El crédito existe, pero las obras son invisibles para la ciudadanía.

Indicador 3: Salud y Bienestar — Calificación: 5.5/10

El compromiso: Fortalecer la red de atención primaria, mejorar la ESE Hospital y garantizar la afiliación al régimen subsidiado de toda la población vulnerable.

La realidad documentada: Este es el sector con mejor desempeño contable de la administración. Los $9.395,2 millones del ADRES en 2024 y los $10.687,7 millones en 2025 se ejecutaron en su totalidad, lo que garantiza el flujo de recursos hacia la ESE Hospital y los operadores del régimen subsidiado. La alcaldía reporta la posesión de nuevos funcionarios en la Oficina de Planeación y avances en la gestión institucional.

Sin embargo, la ejecución del 100% de los recursos de salud no es mérito exclusivo de la administración municipal; es el resultado automático del sistema de giro directo del ADRES. El verdadero indicador de gestión en salud sería la reducción de la mortalidad infantil, la mejora en los indicadores de desnutrición y el acceso efectivo a especialistas, datos que no están disponibles públicamente para este período.

Brecha: De una meta de 8/10, la gestión alcanza 5.5/10. Los recursos fluyen, pero el impacto en salud pública no está documentado.

Indicador 4: Educación de Calidad — Calificación: 4.5/10

El compromiso: Mejorar la infraestructura escolar, reducir el analfabetismo (29% de la población) y elevar los logros educativos.

La realidad documentada: El SGP de educación ejecutado en 2024 fue de $564,3 millones (calidad) y el de 2025 de $869,7 millones. La revisión de la contratación en SECOP revela que la inversión en educación se concentra en compras de mobiliario escolar (sillas por $48 millones) y papelería para las oficinas de la alcaldía. No se evidencian programas estructurales de alfabetización de adultos, mejoramiento de la calidad docente ni construcción o rehabilitación de aulas en los corregimientos rurales donde el analfabetismo alcanza el 31,4%.

El Plan de Desarrollo proyectó $92.562 millones para el sector educación en el cuatrienio. Al ritmo actual de inversión, ese objetivo es inalcanzable.

Brecha: De una meta de 7.5/10, la gestión alcanza 4.5/10. El analfabetismo sigue siendo una herida abierta.

Indicador 5: Desarrollo Económico — Calificación: 3.0/10

El compromiso: Reactivar el sector agropecuario, reducir la informalidad laboral y crear condiciones para el emprendimiento.

La realidad documentada: Este es el indicador más preocupante de la gestión. Con un 95% de informalidad laboral y una economía de subsistencia, el municipio requería de programas agresivos de asistencia técnica agropecuaria, acceso a crédito rural y encadenamiento productivo. Sin embargo, la revisión del SECOP no muestra contratos significativos en estos rubros. Los gastos de inversión en desarrollo económico se limitan a eventos culturales (apoyo logístico por $22 millones para fiestas patronales), capacitaciones a funcionarios ($39 millones) y apoyos logísticos para jornadas electorales.

El Plan de Desarrollo proyectó $3.317 millones para el sector agropecuario en el cuatrienio. Al cierre de 2025, no hay evidencia documentada de que se haya invertido una fracción significativa de ese monto en proyectos productivos reales.

Brecha: De una meta de 7/10, la gestión alcanza 3.0/10. El desarrollo económico es la gran asignatura pendiente.

Los ODS: ¿Cuánto Avanzó Margarita Hacia los Objetivos de Desarrollo Sostenible?

El análisis de los dos primeros años de la administración Bello Lobo frente a los Objetivos de Desarrollo Sostenible (ODS) de la Agenda 2030 revela un panorama de avances mínimos en los ODS más críticos para el municipio:

| ODS | Objetivo Relevante | Avance 2024-2025 |

|---|---|---|

| ODS 1 (Fin de la Pobreza) | Reducir pobreza multidimensional | Insuficiente |

| ODS 2 (Hambre Cero) | Seguridad alimentaria | Insuficiente |

| ODS 3 (Salud y Bienestar) | Cobertura en salud | Parcial |

| ODS 4 (Educación de Calidad) | Reducir analfabetismo | Insuficiente |

| ODS 6 (Agua Limpia) | Cobertura acueducto | Parcial (solo cabecera) |

| ODS 8 (Trabajo Decente) | Reducir informalidad | Sin avance |

| ODS 9 (Infraestructura) | Vías rurales | Parcial (en proceso) |

| ODS 16 (Instituciones Sólidas) | Transparencia y rendición de cuentas | Deficiente |

Tabla 7. Avance de Margarita (Bolívar) frente a los ODS. Fuente: Análisis propio basado en Plan de Desarrollo y datos CHIP.

La calificación más preocupante corresponde al ODS 16 (Instituciones Sólidas), precisamente porque la anomalía en el reporte de regalías de 2025 y la ausencia de información pública sobre el destino del crédito Findeter evidencian una gestión de la información pública que no cumple con los estándares de transparencia que exige la Ley 1712 de 2014 (Ley de Transparencia y del Derecho de Acceso a la Información Pública).

La Contratación Pública: El Espejo de las Prioridades Reales

La revisión de los procesos de contratación registrados en SECOP I y II para la Alcaldía de Margarita (Bolívar) durante 2024-2026 revela un patrón que merece atención: la proliferación de contratos de mínima cuantía para gastos de funcionamiento y eventos, en contraste con la escasez de grandes contratos de obra pública que justifiquen el nivel de endeudamiento adquirido.

Entre los contratos más recientes se encuentran:

• Suministro de papelería e insumos para las oficinas: $47,4 millones (2026).

• Suministro de sillas escolares: $48,4 millones (2026).

• Apoyo logístico para eventos culturales en Chilloa: $22 millones (2026).

• Capacitaciones a funcionarios: $39 millones (2026).

• Mantenimiento de comedor comunitario en Causado: $49 millones (2026).

• Reparación de camioneta de la Policía: $15 millones (2026).

• Póliza de seguro para concejales y personero: $30,6 millones (2026).

Este patrón de contratación de mínima cuantía, aunque no necesariamente ilegal, sugiere una administración más preocupada por el funcionamiento cotidiano que por la transformación estructural del territorio. La pregunta que los entes de control deben responder es: ¿dónde están los contratos de obra pública financiados con los $11.000 millones del crédito Findeter?

Análisis Jurídico: El Umbral del Prevaricato por Omisión

El artículo 414 del Código Penal Colombiano (Ley 599 de 2000) tipifica el Prevaricato por Omisión en los siguientes términos:

«El servidor público que omita, retarde, rehúse o deniegue un acto propio de sus funciones, incurrirá en prisión de dos (2) a cinco (5) años, multa de diez (10) a cincuenta (50) salarios mínimos legales mensuales vigentes, e inhabilitación para el ejercicio de derechos y funciones públicas por cinco (5) años.»

La gestión de Valentina Bello Lobo presenta elementos que podrían configurar este tipo penal en al menos dos frentes:

Primer frente — Omisión en el reporte de regalías: La Ley 1530 de 2012 (Ley del SGR) y el Decreto 1082 de 2015 establecen la obligación de los entes territoriales de reportar fidedignamente la ejecución de los recursos de regalías ante el sistema de información del DNP y la Contaduría General. El reporte de $1 peso de ejecución para 2025, con referencia a un municipio diferente (Talaigua Nuevo), constituye prima facie una omisión o un retardo en el cumplimiento de este deber legal. La alcaldesa, como ordenadora del gasto y responsable de la información financiera del municipio, no puede alegar ignorancia de este reporte.

Segundo frente — Omisión en la transparencia del crédito Findeter: La Ley 1712 de 2014 obliga a las entidades públicas a publicar proactivamente la información sobre contratos de crédito público, incluyendo las condiciones, garantías y destino de los recursos. La ausencia de información pública detallada sobre el avance de las obras financiadas con el crédito Findeter podría configurar una omisión del deber de transparencia activa.

Es importante precisar que este análisis no constituye una condena judicial. La determinación de responsabilidad penal corresponde exclusivamente a la Fiscalía General de la Nación, previa investigación formal. Sin embargo, los hallazgos documentados en este informe son suficientes para que la Procuraduría General de la Nación, la Contraloría Departamental de Bolívar y la Auditoría General de la República inicien las correspondientes actuaciones disciplinarias y fiscales.

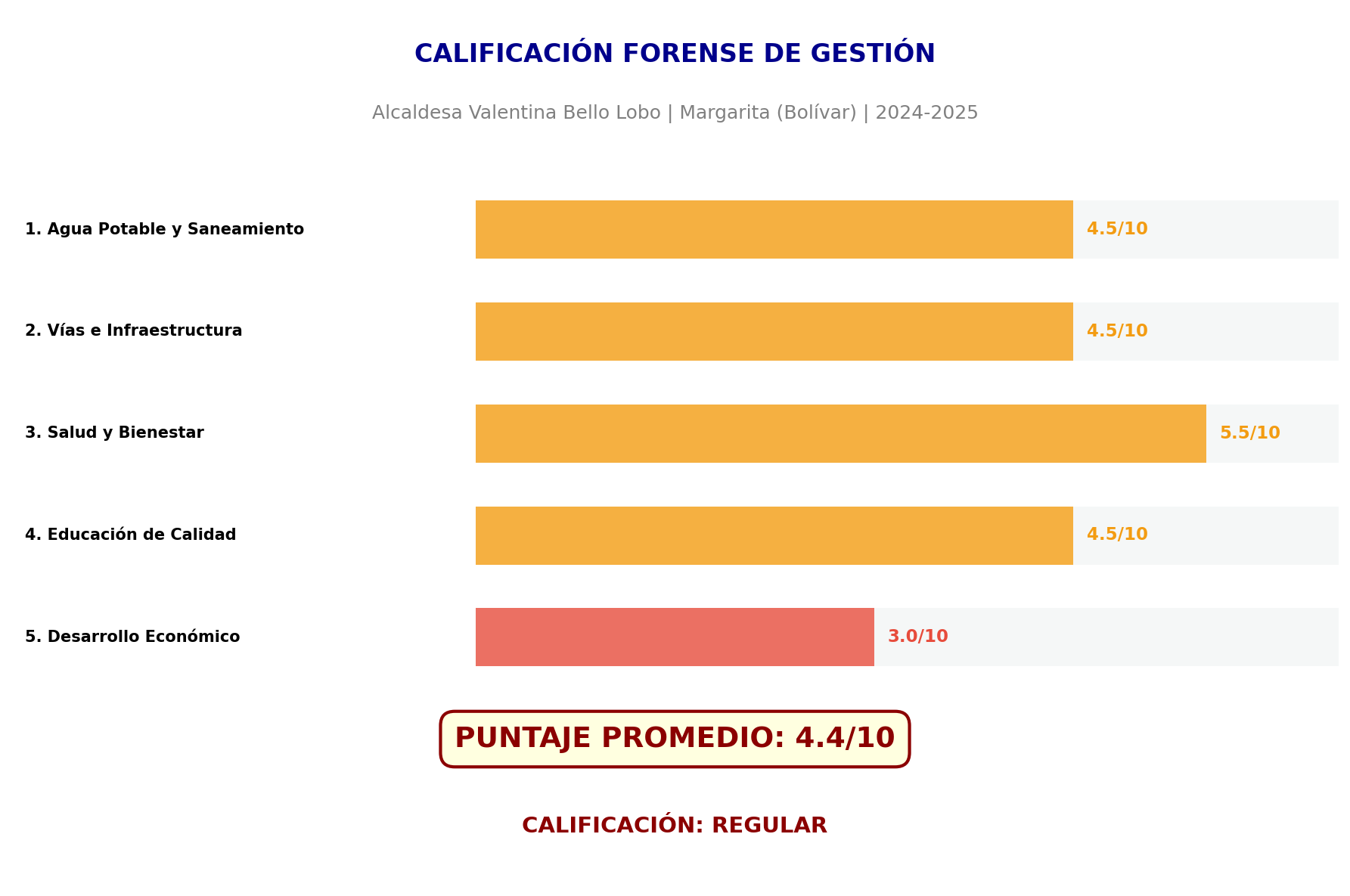

La Calificación Final: REGULAR (4.6/10)

Después del análisis forense de los dos primeros años de gobierno de Valentina Bello Lobo en Margarita (Bolívar), la calificación consolidada es la siguiente:

| Indicador | Calificación 2024 | Calificación 2025 | Promedio |

|---|---|---|---|

| Agua Potable y Saneamiento | 3.5 | 5.5 | 4.5 |

| Vías e Infraestructura | 4.0 | 5.0 | 4.5 |

| Salud y Bienestar | 5.5 | 5.5 | 5.5 |

| Educación de Calidad | 4.5 | 4.5 | 4.5 |

| Desarrollo Económico | 2.5 | 3.0 | 2.8 |

| PROMEDIO GENERAL | 4.0 | 4.7 | 4.6 |

Tabla 8. Calificación forense de la gestión 2024-2025 — Alcaldesa Valentina Bello Lobo, Margarita (Bolívar).

Calificación: 4.6/10 — Gestión REGULAR

Valentina Bello Lobo recibió un municipio en crisis y, en sus dos primeros años, ha logrado mantener la maquinaria administrativa funcionando sin mayores escándalos. Ha ejecutado los recursos del SGP y el ADRES con relativa normalidad, ha iniciado obras de acueducto en la cabecera municipal y ha firmado un crédito para infraestructura vial. Estos son logros reales, aunque modestos.

Sin embargo, los hallazgos forenses son contundentes: la anomalía inexplicable en el reporte de regalías de 2025, la hipoteca del SGP de libre inversión hasta 2036, la invisibilidad de las obras financiadas con el crédito Findeter, el abandono del desarrollo económico y la persistencia del analfabetismo y la informalidad laboral al 95% configuran una gestión que no está a la altura de las necesidades de los margariteños.

La promesa del «cambio que nos une» sigue siendo, a dos años de iniciado el mandato, más un eslogan que una realidad verificable en las cifras y en la vida cotidiana de los corregimientos de Margarita.

Metodología y Fuentes

Este análisis forense se basa en el cruce de cinco fuentes independientes:

1.CHIP (Contaduría General de la Nación): Formularios CUIPO (B_EJECUCION_DE_INGRESOS, D_EJECUCION_DE_GASTOS, VIGENCIAACTUAL, RESERVAS, CUENTASPORPAGAR), FUT_DEUDA_PUBLICA (CREDITOS, CREDITOS_POR_SECTOR, RENTA_PIGNORADA), FUT_VIGENCIAS_FUTURAS (AUTORIZACIONES) y SGR (EJECUCION DE INGRESOS, EJECUCION DE GASTOS), vigencias 2024 y 2025.

2.Plan de Desarrollo Municipal 2024-2027 «El Cambio Que Nos Une», Alcaldía de Margarita (Bolívar).

3.SECOP I y II (Colombia Compra Eficiente): Contratos celebrados por la Alcaldía de Margarita (Bolívar), 2024-2026, consultados a través de Colombia Licita.

4.Portal oficial de la Alcaldía (margarita-bolivar.gov.co y margaritabolivar.micolombiadigital.gov.co) y redes sociales institucionales.

5.Fuentes secundarias: Resultados electorales (La República), noticias de Aguas de Bolívar y publicaciones de la Gobernación de Bolívar.

Todas las cifras financieras provienen directamente de los archivos XLS descargados del sistema CHIP, sin modificación. Las estimaciones para 2025 se basan en los datos disponibles a la fecha de cierre de esta investigación.

Referencias

[9] Código Penal Colombiano (Ley 599 de 2000), artículo 414. Prevaricato por Omisión.

Este artículo fue elaborado con base en información pública verificable. Las calificaciones y análisis son de carácter periodístico e investigativo, y no constituyen pronunciamientos judiciales. Los hallazgos aquí documentados se ponen a disposición de los entes de control competentes para las investigaciones que consideren pertinentes.

: Los dos primeros años de gestión del alcalde Dager Manrique Paternina Alquerque")

: La gestión PÉSIMA (2.3/10) de Noé de Jesús Espinosa Vásquez bajo la lupa forense")