La Paz (Cesar), 2024-2025: radiografía forense de una gestión con inversión visible, alta dependencia fiscal y endeudamiento en ascenso

Nos encontramos en el municipio de La Paz (Cesar). Vamos a auscultar la gestión municipal de La Paz, donde analizaremos exhaustivamente, a nivel forense, la gestión del alcalde Wilson Rincón Álvarez. Haremos un estudio forense de la gestión realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana. Pero aquí no basta el discurso. En una administración local, lo decisivo no es cuánto se promete sino cuánto se ejecuta, cómo se financia, a quién beneficia, qué se deja de hacer y qué tan visible resulta para el ciudadano la trazabilidad completa de cada peso comprometido.

La Paz no es un municipio cualquiera dentro del mapa institucional colombiano. Se trata de un territorio PDET de la subregión Sierra Nevada, con una agenda comunitaria construida desde 2018 alrededor de agua, riego, vías rurales, conectividad, ordenamiento territorial, productividad agropecuaria y cierre de brechas históricas . Esa condición obliga a medir a la actual administración no solo por la rutina presupuestal, sino por su capacidad de responder al sentir de la gente en un municipio que arrastra desafíos estructurales.

El gobierno municipal de Wilson Rincón Álvarez se soporta en el Plan de Desarrollo Municipal 2024-2027 “Siempre con la Gente”, adoptado mediante el Acuerdo No. 006 del 30 de mayo de 2024 por el Concejo Municipal . El propio acuerdo deja claro que la administración se comprometió con cuatro ejes estratégicos y con la articulación expresa del plan frente a los Objetivos de Desarrollo Sostenible (ODS) y a los Programas de Desarrollo con Enfoque Territorial (PDET) . Esa promesa, precisamente, es la que será contrastada aquí con ingresos, gastos, regalías, deuda pública, contratación, transparencia, planeación y resultados materiales observables.

El análisis se basa en una metodología replicable que cruza, como mínimo, cinco fuentes independientes: los anexos oficiales de ingresos, gastos, regalías, deuda y vigencias futuras suministrados para 2024 y 2025; el portal oficial de la Alcaldía de La Paz ; el acuerdo normativo que adopta el Plan de Desarrollo ; el Pacto Municipal para la Transformación Regional (PMTR/PDET) de La Paz ; los registros de SECOP II y el informe institucional de seguimiento de Control Interno sobre contratación ; la información pública de SIGEP sobre el alcalde ; y la vitrina pública de regalías del municipio .

Metodología forense

Este artículo no parte de juicios ideológicos ni de impresiones políticas. Parte de rastro documental. Para ello se examinó, línea por línea, la ejecución presupuestal reportada en los anexos oficiales de ingresos, gastos, regalías, deuda pública y vigencias futuras para 2024 y 2025. A partir de esos archivos se calcularon indicadores de autonomía tributaria, peso de la inversión, presión del servicio de la deuda, recaudo y pagos de regalías, y evolución del saldo de la deuda municipal.

Luego se contrastó esa estructura financiera con la agenda social y territorial del municipio. El punto de comparación no fue una expectativa abstracta sino el PMTR/PDET de La Paz, que recoge prioridades comunitarias formalmente concertadas para el territorio . De esa lectura surgieron cinco grandes problemas a resolver: agua y saneamiento/riego, vías rurales y conectividad física, energía y conectividad digital, ordenamiento territorial-tierra-ambiente y productividad agropecuaria. Sobre esos cinco núcleos se levantó la matriz de indicadores de gestión.

Finalmente, la dimensión presupuestal y programática se cruzó con la contratación registrada en SECOP II, con el informe oficial de seguimiento SECOP emitido por Control Interno y con la evidencia pública del portal institucional sobre rendición de cuentas, planes estratégicos y sistema general de regalías . El objetivo fue responder una pregunta simple pero determinante: ¿la administración está convirtiendo recursos, endeudamiento y contratación en soluciones medibles para los problemas más sensibles del municipio?

La base fiscal del municipio: mucho presupuesto, poca autonomía real

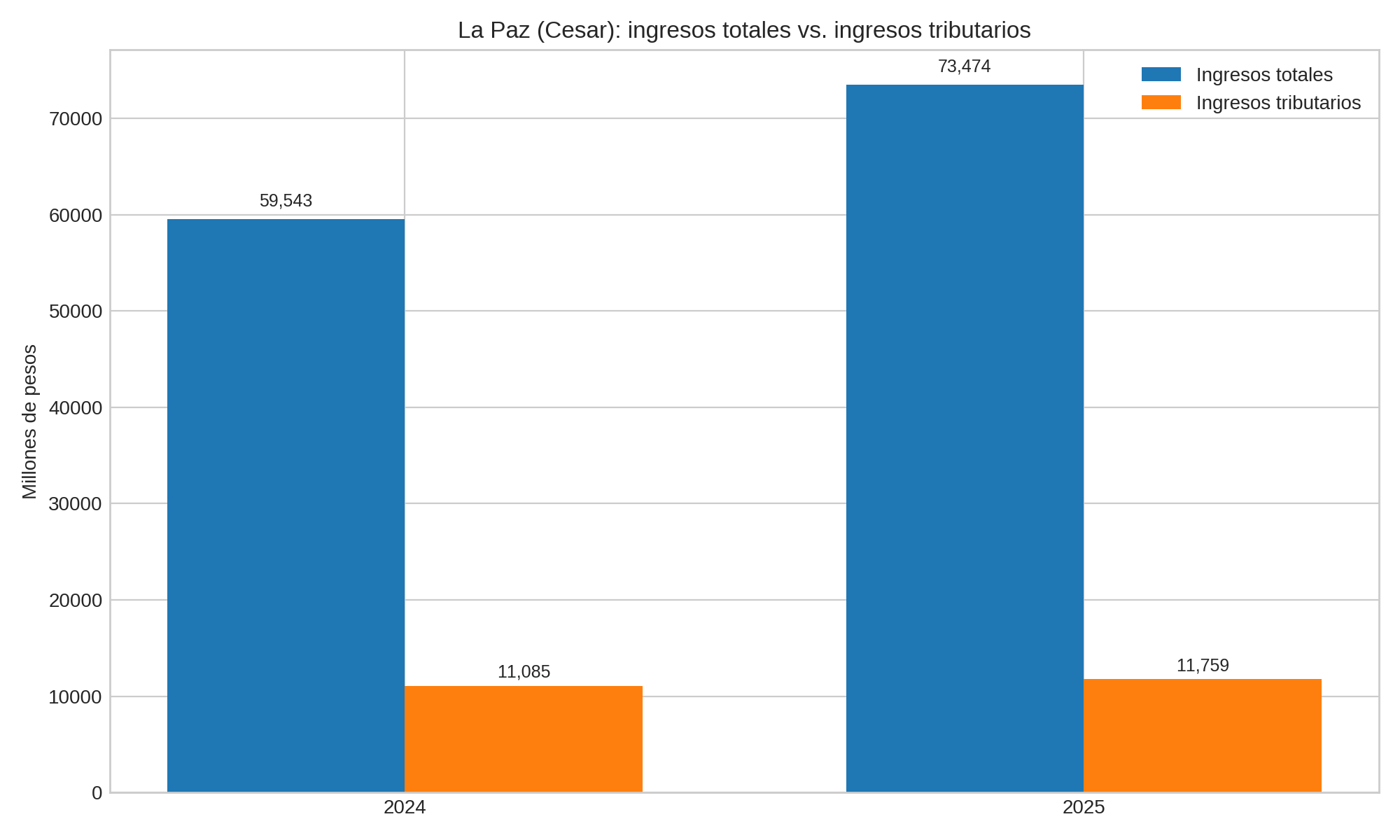

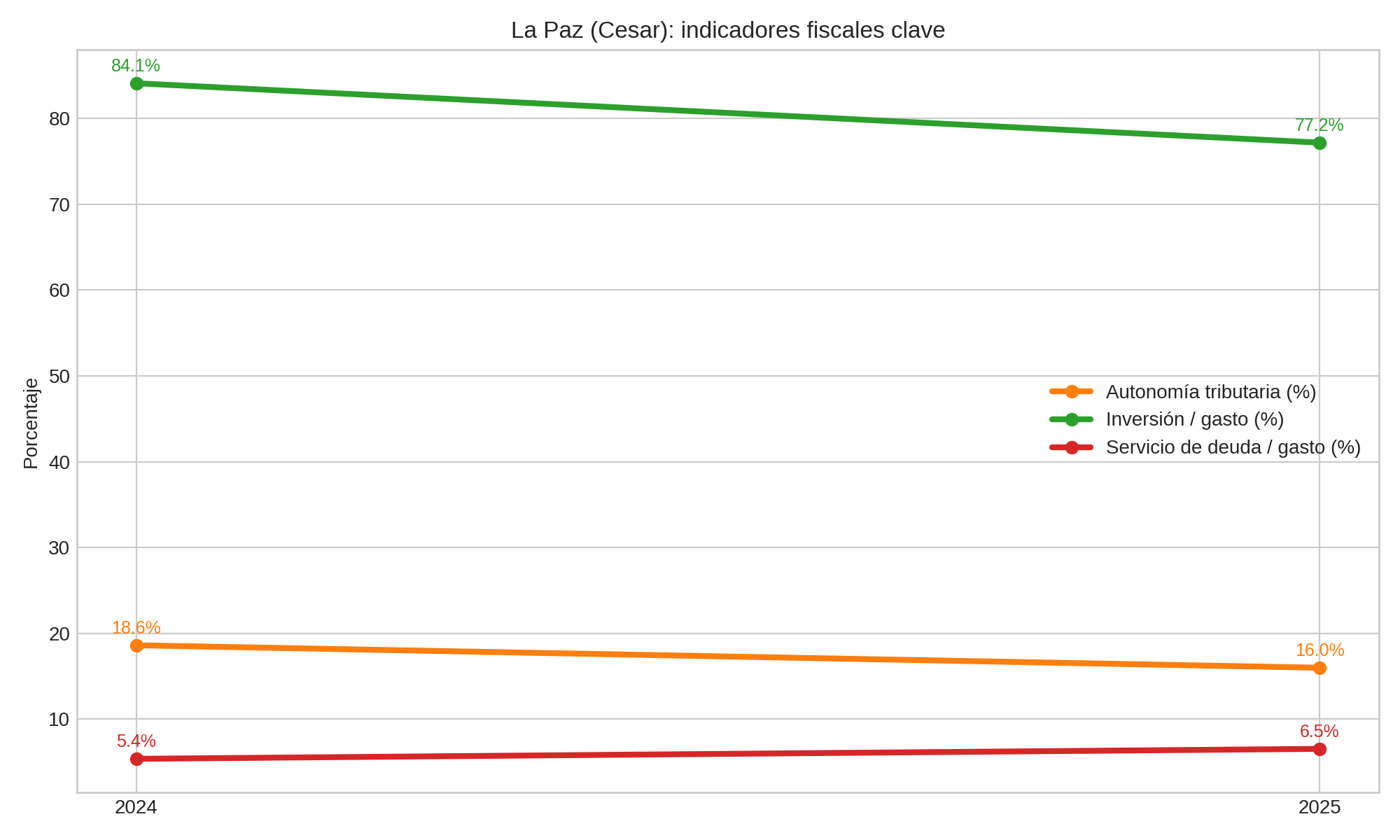

La primera conclusión del examen financiero es contundente: La Paz sigue siendo un municipio con baja autonomía tributaria. En 2024 reportó ingresos totales por $59.543 millones, y en 2025 por $73.474 millones. Sin embargo, los ingresos tributarios apenas alcanzaron $11.085 millones en 2024 y $11.759 millones en 2025, lo que arroja una autonomía tributaria aproximada de 18,62% y 16,00%, respectivamente, sobre el total de ingresos reportados en cada vigencia [8].

Ese dato tiene una lectura política y administrativa severa. El municipio no puede exhibir como fortaleza propia un aumento del presupuesto si la porción efectivamente generada por su base tributaria no mejora en la misma proporción. En otras palabras, La Paz recibe más recursos, pero no necesariamente se vuelve más fuerte fiscalmente. Por el contrario, en 2025 la autonomía tributaria relativa incluso cae frente a 2024 [8].

| Indicador fiscal | 2024 | 2025 | Lectura |

|---|---|---|---|

| Ingresos totales | $59.543 millones | $73.474 millones | Aumento del presupuesto disponible |

| Ingresos tributarios | $11.085 millones | $11.759 millones | Crecimiento modesto del recaudo propio |

| Autonomía tributaria | 18,62% | 16,00% | Mayor dependencia relativa de recursos externos |

| Recursos de capital | $4.767 millones | $16.196 millones | Fuerte peso de recursos extraordinarios en 2025 |

Para un municipio con compromisos de transformación territorial, esta estructura resulta problemática porque limita la sostenibilidad de la gestión. Si los avances dependen en exceso de transferencias, regalías, saldos acumulados o crédito, el margen real de autonomía política se reduce. El alcalde Wilson Rincón Álvarez, además, no es un improvisado en temas fiscales: su hoja de vida pública en SIGEP lo identifica como Administrador Financiero y de Sistemas, con especialización en Gerencia de la Hacienda Pública . Eso eleva el estándar de exigencia sobre su desempeño financiero.

Gasto e inversión: el municipio invierte, pero pierde impulso en 2025

El segundo hallazgo es más matizado. En 2024, el municipio comprometió $53.794 millones en gasto; en 2025, $36.315 millones [8]. Dentro de ese gasto, la inversión representó 84,09% en 2024 y 77,17% en 2025 [8]. El dato es relevante porque muestra que, en principio, la administración no concentró el presupuesto en puro funcionamiento. Sin embargo, la comparación también revela una pérdida de impulso inversionista en el segundo año analizado.

| Composición del gasto | 2024 | 2025 | Lectura |

|---|---|---|---|

| Gasto comprometido | $53.794 millones | $36.315 millones | Descenso importante en 2025 |

| Funcionamiento | $5.662 millones | $5.910 millones | Se mantiene estable en valores absolutos |

| Inversión | $45.235 millones | $28.026 millones | Caída fuerte de la inversión comprometida |

| Inversión / gasto | 84,09% | 77,17% | Sigue siendo mayoritaria, pero pierde peso |

| Servicio de la deuda / gasto | 5,39% | 6,55% | Mayor presión financiera del endeudamiento |

En un territorio PDET, donde la obligación política es cerrar brechas históricas, no basta con que la inversión sea mayor que el funcionamiento. También importa hacia dónde va, cuánto resuelve y si mantiene continuidad. Una reducción tan marcada de la inversión comprometida entre un año y otro exige explicación pública suficiente, más aún cuando 2025 coincide con mayor recurso de capital y con un salto significativo del endeudamiento [8].

Regalías: ejecución alta, trazabilidad pública insuficiente

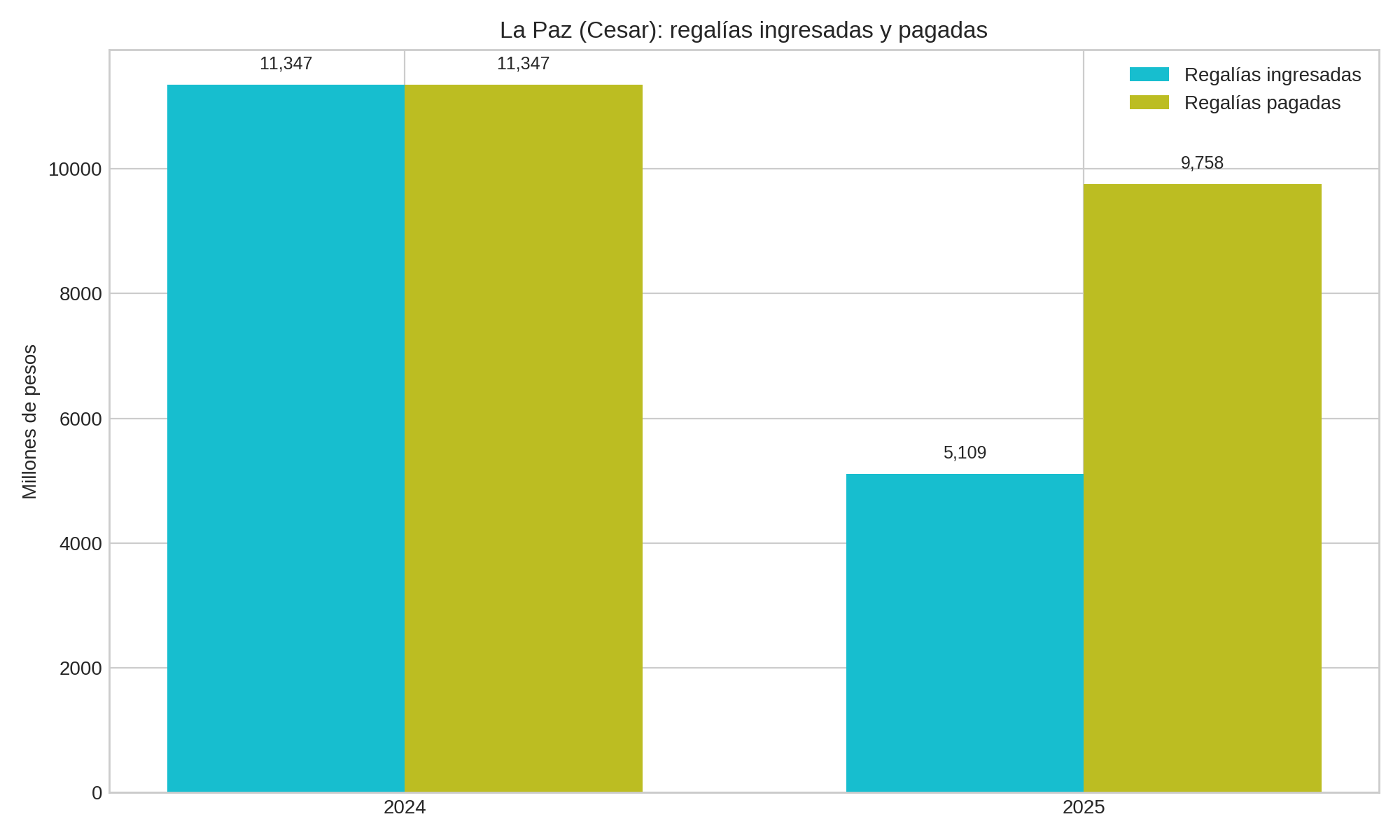

El análisis de regalías arroja un panorama dual. Por un lado, en 2024 el municipio registró $11.347 millones de ingresos por regalías y pagos por un monto equivalente; en 2025, el recaudo anual baja a $5.109 millones, pero los pagos alcanzan $9.758 millones, esto es, cerca de 191% del recaudo anual [8]. Esa aparente sobre-ejecución no es necesariamente una irregularidad por sí misma: puede responder al uso de disponibilidades iniciales, saldos previos o proyectos multianuales. Pero sí obliga a una explicación técnica clara y accesible para el ciudadano.

Por otro lado, la vitrina de regalías visible en el portal municipal apenas muestra dos proyectos aprobados: uno de pavimento y urbanismo en barrios 19 de Marzo, Villa Ariadna y La Esperanza por $505 millones, y otro de rehabilitación vial y andenes en el barrio Venecia por $265 millones . Frente a la magnitud financiera que revelan los anexos presupuestales, esa visualización pública es notoriamente insuficiente como mecanismo de transparencia integral.

| Regalías | 2024 | 2025 | Lectura |

|---|---|---|---|

| Ingresos por regalías | $11.347 millones | $5.109 millones | Fuerte caída del recaudo anual |

| Pagos de regalías | $11.347 millones | $9.758 millones | En 2025 superan el recaudo anual |

| Ejecución sobre recaudo anual | 100,0% | 191,0% | Requiere explicación por arrastres o saldos |

| Proyectos visibles en portal municipal | 2 | 2 | Publicidad parcial frente al universo financiero |

En términos de ODS, las regalías deberían reflejar de manera nítida impactos en ODS 6 (agua limpia y saneamiento), ODS 9 (infraestructura), ODS 11 (ciudades y comunidades sostenibles) y ODS 16 (instituciones eficaces y transparentes). La administración exhibe ejecución, pero no una trazabilidad pública suficientemente robusta sobre la totalidad de esos recursos [8].

Deuda pública: el dato crítico del periodo

Si hay una alerta mayor en la gestión 2024-2025, esa alerta es la deuda. El saldo de deuda pública municipal pasa de $5.415 millones al cierre de 2024 a $11.436 millones en 2025 [8]. Es decir, prácticamente se duplica en un solo año. Al mismo tiempo, los anexos revisados muestran créditos aprobados acumulados por $18.821 millones en 2025, mientras que la contratación SECOP II registra una operación de crédito público por $9.000 millones, firmada el 13 de junio de 2025 con BBVA bajo el objeto explícito de “Contrato de empréstito” [9].

| Indicador de deuda | 2024 | 2025 | Lectura |

|---|---|---|---|

| Saldo de deuda | $5.415 millones | $11.436 millones | Incremento muy fuerte en el segundo año |

| Amortizaciones | $585 millones | $1.313 millones | Mayor carga de pago |

| Intereses pagados | $206 millones | $938 millones | El costo financiero crece con fuerza |

| Créditos aprobados | $6.000 millones | $18.821 millones | Expansión notable del apalancamiento |

| Contrato de empréstito en SECOP II | No visible como gran contrato | $9.000 millones | Coincide con el salto de deuda |

El endeudamiento no es, por definición, una anomalía. Puede ser una herramienta legítima para financiar infraestructura productiva. Pero solo es defendible cuando cumple tres condiciones: necesidad, rentabilidad social y trazabilidad del destino del recurso. En La Paz, la información disponible sí permite identificar una correlación entre crédito y obra vial, especialmente por contratos de gran valor suscritos en 2025. Sin embargo, el examen forense obliga a preguntar si el endeudamiento está siendo acompañado de una mejora integral y equilibrada de los problemas más sensibles del municipio o si, por el contrario, se concentra en frentes parciales mientras otras brechas estratégicas permanecen rezagadas.

Contratación: mucha actividad, baja liquidación y debilidad de controles

La evidencia contractual es una de las zonas más sensibles del análisis. El informe oficial de seguimiento SECOP de la Oficina de Control Interno reporta que entre 2020 y 2024 la Alcaldía de La Paz registró 1.264 contratos en SECOP I y SECOP II; de ellos, 939 figuraban como celebrados y apenas 3 como liquidados al momento del seguimiento . Más grave aún, el propio informe señala 943 contratos cuya fecha de fin ya había sucedido, con una liquidación prácticamente marginal .

“Revisar la efectividad de los controles operativos del proceso de ‘Gestión Contractual’ debido a que se presenta debilidades en la elaboración y demás trámites contractuales, generando aclaraciones a los documentos posteriormente.”

Esta no es una acusación penal automática. Pero sí es una señal institucional seria de fragilidad administrativa. Cuando la propia Oficina de Control Interno advierte fallas de soportes, nomenclatura documental, orden, numeración y controles del proceso contractual, estamos ante un problema de gobernanza pública que compromete transparencia, supervisión y cierre efectivo de la contratación .

La radiografía de SECOP II para 2024 y 2025 refuerza esa lectura. En 2024, la entidad firmó 405 contratos por $13.540 millones; en 2025, 493 contratos por $43.612 millones [9]. En ambos años domina la prestación de servicios por número de contratos; pero en 2025 el valor total se dispara por obras, contratos clasificados como “Otro” y la operación de crédito público [9].

| SECOP II | 2024 | 2025 |

|---|---|---|

| Número de contratos | 405 | 493 |

| Valor total reportado | $13.540 millones | $43.612 millones |

| Tipo dominante por número | Prestación de servicios | Prestación de servicios |

| Hecho distintivo | Subsidios, transporte escolar, maquinaria, salud | Empréstito, grandes obras viales y pavimentos |

¿Qué contrató realmente la Alcaldía?

Cuando se revisan los contratos de mayor valor, aparece una imagen más clara del sesgo de la gestión. En 2024 se observan, entre otros, subsidios a acueducto y alcantarillado, subsidios a aseo, transporte escolar, concurrencia para gastos de operación del hospital local, plan de intervenciones colectivas en salud, pavimento urbano, mantenimiento de vías terciarias y compra de maquinaria amarilla [9]. En 2025 resaltan el empréstito por $9.000 millones, la obra de mejoramiento de la vía terciaria hacia el acueducto en La Canchera por $8.526 millones, pavimento rígido en corregimientos por $7.020 millones, pavimento urbano por $1.801 millones, subsidios de servicios públicos, una obra de optimización del alcantarillado en San José de Oriente, transporte escolar, revisión parcial del PBOT y programas de atención a adultos mayores [9].

| Contratos emblemáticos observados | Valor | Lectura |

|---|---|---|

| Empréstito 2025 con BBVA | $9.000 millones | Marca el giro más claro hacia mayor apalancamiento financiero |

| Mejoramiento de vía al acueducto en La Canchera | $8.526 millones | Obra de alto impacto potencial en conectividad y acceso a infraestructura hídrica |

| Pavimento rígido en San José de Oriente y Varas Blancas | $7.020 millones | Fuerte concentración de gasto en infraestructura vial |

| Subsidios a acueducto, alcantarillado y aseo | Más de $1.9 mil millones entre 2024 y 2025 | Sostienen acceso, pero no sustituyen solución estructural |

| Optimización de alcantarillado en San José de Oriente | $392 millones | Actuación relevante en saneamiento, todavía focalizada |

La lectura comparada es inequívoca: la administración sí se mueve, sí contrata y sí ejecuta, pero lo hace con una marcada preferencia por infraestructura vial, subsidios y gasto social focalizado, mientras la respuesta visible a otras prioridades comunitarias —como conectividad digital, energía rural, ordenamiento del suelo, productividad campesina o solución hídrica integral— luce menos robusta.

El sentir de la gente frente al Plan de Desarrollo y la gestión real

El PMTR/PDET de La Paz recoge una agenda comunitaria donde aparecen, con fuerza, el acceso al agua, la protección de fuentes abastecedoras, la construcción de reservorios, la red vial rural, la electrificación, la conectividad digital, el ordenamiento territorial, la actualización predial y el apoyo a la productividad agropecuaria . El Plan de Desarrollo 2024-2027 “Siempre con la Gente”, a su turno, se estructura en ejes de transformación social, económica y territorial, con articulación expresa a ODS y PDET . La pregunta es cuánto de esa promesa ya se materializó en 2024-2025.

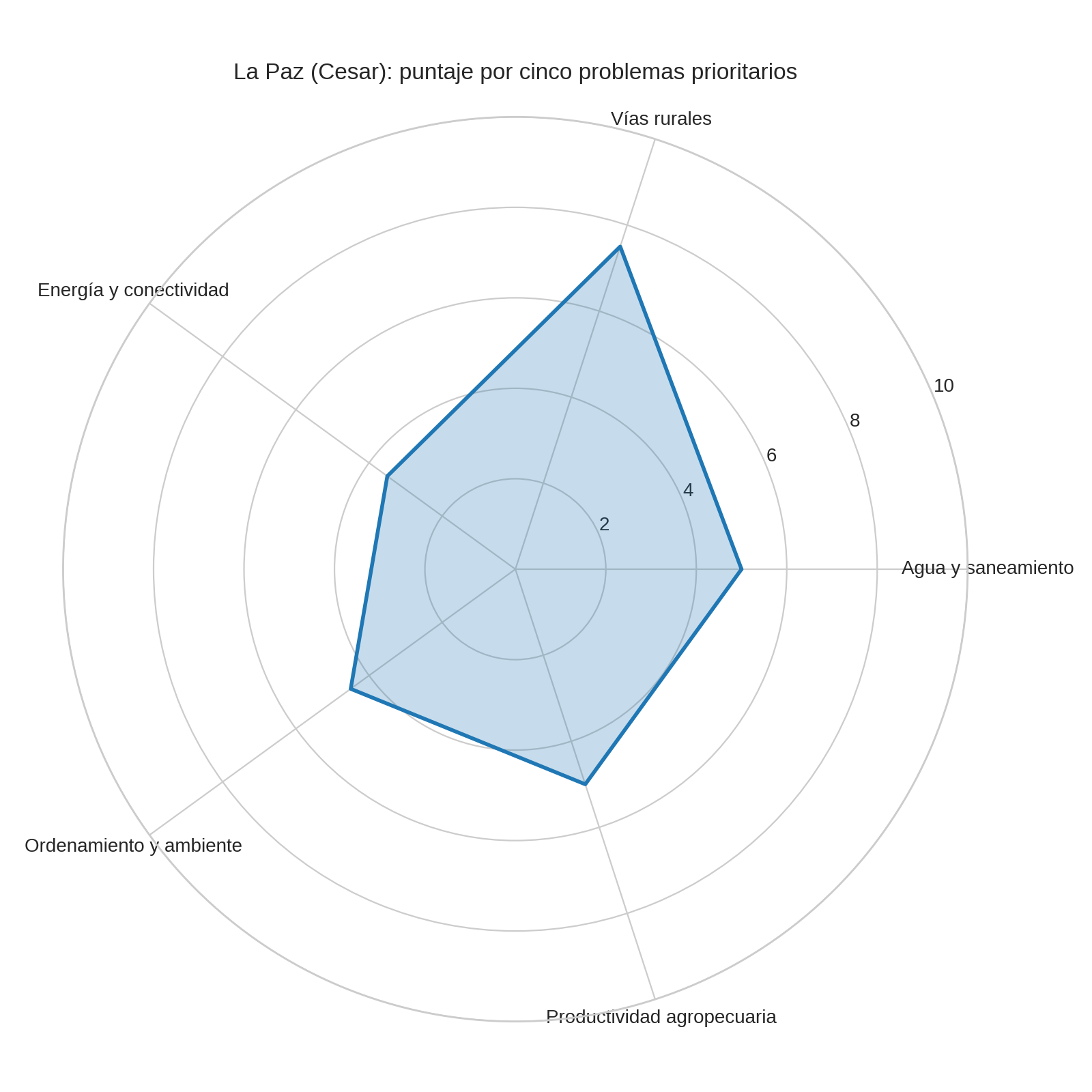

Para responderla, se construyó una matriz de cinco indicadores de gestión vinculados a los cinco problemas más sensibles del territorio.

| Problema principal | Evidencia comunitaria (PMTR) | Evidencia de gestión 2024-2025 | Puntaje sobre 10 |

|---|---|---|---|

| Agua y saneamiento / riego | Conservación de fuentes, pozos, reservorios, distritos de riego | Subsidios a servicios públicos, optimización de alcantarillado en San José de Oriente, obra vial hacia el acueducto [9] | 5,0 |

| Vías rurales y conectividad física | Corredores estratégicos, maquinaria, mantenimiento vial y puentes | Retroexcavadora, mantenimiento de vías terciarias, gran obra vial La Canchera, pavimentos urbanos y rurales [9] | 7,5 |

| Energía y conectividad digital | Ampliación de red eléctrica, kioscos digitales, telefonía e internet rural | No se observan contratos de peso equivalente en la evidencia revisada [9] | 3,5 |

| Ordenamiento territorial, tierra y ambiente | Barrido predial, catastro, participación rural en POT, tierra y ambiente | Revisión parcial del PBOT en 2025; sin evidencia fuerte adicional en esta muestra [9] | 4,5 |

| Productividad agropecuaria | Distritos de riego, reservorios, corredores agrícolas, reducción de costos de transporte | Beneficio indirecto por mejoramiento vial; evidencia débil de apoyo productivo directo [9] | 5,0 |

El promedio resultante es de 5,1 sobre 10, lo que ubica la gestión en la categoría de regular. No es una administración inmóvil ni totalmente ineficaz. Hay obras, subsidios, programas sociales y actividad contractual verificable. Pero tampoco puede ser calificada como buena, y mucho menos excelente, porque la gestión aparece desequilibrada, con avances más visibles en frentes viales y de subsidio que en la solución integral de los problemas estructurales que el propio territorio priorizó.

Transparencia activa: publicar no es lo mismo que rendir cuentas de verdad

La alcaldía exhibe una contradicción importante. Por un lado, el informe oficial de seguimiento a la publicación de planes institucionales 2025 concluyó que la entidad tenía “cero observaciones” en la divulgación oportuna de varios instrumentos de gestión, entre ellos el Plan Anual de Adquisiciones, el PAAC, el PETI y otros planes internos . Eso sugiere cumplimiento formal en una parte de la arquitectura documental.

Pero, por otro lado, la página pública de Rendición de Cuentas consultada en el portal institucional no exhibía de manera visible informes específicos de 2024 o 2025, sino principalmente documentos de vigencias anteriores [10]. A ello se suma la dificultad práctica para localizar desde la interfaz pública el propio Plan de Desarrollo 2024-2027, pese a que el documento existe y fue hallado por vía del acuerdo del Concejo .

En términos forenses, este punto es decisivo. La transparencia no consiste solamente en que un archivo exista somewhere en el ecosistema digital estatal. La transparencia exige accesibilidad real, trazabilidad y facilidad de verificación para el ciudadano común. Cuando la rendición reciente no aparece visible, cuando el plan de desarrollo no es fácilmente descargable desde la ruta principal y cuando la contratación presenta debilidades de cierre y liquidación, la administración falla en una dimensión esencial de gobierno abierto.

Balance ODS: cumplimiento parcial y asimétrico

La documentación revisada permite inferir avances parciales en varios ODS, aunque no uniformes. La gestión se aproxima al ODS 3 por los recursos dirigidos al hospital y al plan de intervenciones colectivas en salud; al ODS 4 por el transporte escolar y ciertas estrategias educativas; al ODS 9 y ODS 11 por el énfasis en infraestructura vial y espacio público; y en parte al ODS 6 por subsidios y una intervención puntual de alcantarillado [9].

Sin embargo, ese cumplimiento es asimétrico. La evidencia disponible no muestra todavía una respuesta proporcional a metas asociadas con ODS 8 (desarrollo económico local y productividad), ODS 13 y ODS 15 (sostenibilidad ambiental y ordenamiento del territorio) ni con la dimensión más exigente del ODS 16, relativa a instituciones eficaces, responsables y transparentes [10].

Calificación final: una gestión regular, con señales de advertencia institucional

El puntaje consolidado de la gestión 2024-2025 del alcalde Wilson Rincón Álvarez es de 5,1 sobre 10. El adjetivo que mejor sintetiza ese resultado es regular.

La gestión no merece el calificativo de mediocre porque sí presenta actividad pública verificable: contratación real, obras viales de alto valor, sostenimiento de subsidios en servicios públicos, atención en salud, transporte escolar y algunos programas para población vulnerable [9]. Pero tampoco alcanza a ser una gestión buena porque mantiene una dependencia fiscal estructural, reduce su autonomía tributaria relativa, incrementa fuertemente el endeudamiento, pierde peso relativo en inversión durante 2025, no exhibe una respuesta equilibrada a los cinco grandes problemas priorizados por el territorio y arrastra debilidades institucionales serias en la trazabilidad contractual y en la transparencia activa [8] [10].

Consideración jurídica: prevaricato por omisión, el límite que no debe cruzarse

La discusión jurídica debe ser rigurosa y no panfletaria. Con la evidencia disponible no es responsable afirmar de manera concluyente que la administración haya cometido un delito. Para sostener una imputación penal por prevaricato por omisión, tipificado en la legislación colombiana, no basta con demostrar mala gestión, lentitud, desorden documental o ejecución desigual. Se requiere acreditar la omisión consciente y contraria a derecho de un deber funcional concreto, exigible y verificable.

Lo que sí permite afirmar este análisis es algo distinto y de enorme relevancia pública: si una administración conoce sus deberes de planeación, transparencia, publicidad, cierre contractual y atención prioritaria de necesidades estructurales, y pese a ello mantiene omisiones persistentes, accesibilidad deficiente de la información, baja trazabilidad contractual o incumplimientos materiales frente a obligaciones concretas, se acerca a una zona de riesgo jurídico e institucional que no puede ser banalizada. En especial cuando el propio control interno deja advertencias formales sobre debilidades operativas del proceso contractual .

Por eso, más que lanzar una acusación temeraria, el estándar periodístico correcto es este: la gestión de La Paz presenta hechos verificables que justifican escrutinio reforzado, seguimiento ciudadano y control institucional. Si futuras auditorías o investigaciones demostraran que esas omisiones afectaron deberes funcionales claros, la discusión penal dejaría de ser teórica. Pero con lo hoy probado, la conclusión responsable es una de alerta, no de condena anticipada.

Conclusión

La Paz tiene hoy una administración que se mueve, pero no una administración que haya demostrado todavía una transformación integral del territorio. Wilson Rincón Álvarez gobierna con un plan llamado “Siempre con la Gente” . Sin embargo, cuando se contrastan presupuesto, PDET, contratación, regalías, deuda y transparencia, el resultado muestra una gestión más eficaz para contratar y apalancar obras viales que para resolver de forma equilibrada y sostenida los nudos estructurales que la propia comunidad priorizó.

En dos años de gobierno, la alcaldía dejó señales mixtas: inversión visible, sí; subsidios y obras, también; pero al mismo tiempo alta dependencia fiscal, deuda creciente, respuesta desigual a la agenda territorial, trazabilidad contractual frágil y transparencia pública mejorable. Ese conjunto no dibuja un gobierno fallido, pero tampoco uno exitoso. Dibuja, con bastante nitidez, una gestión regular, cuya promesa de poner el municipio “siempre con la gente” todavía no logra acreditarse plenamente en la evidencia forense de 2024 y 2025.

Referencias

[2] Concejo Municipal de La Paz – Acuerdo No. 006 del 30 de mayo de 2024

[3] Alcaldía de La Paz (Cesar ) – Portal oficial

[4] Alcaldía de La Paz – Informe de Seguimiento SECOP 2024

[5] Alcaldía de La Paz – Informe de seguimiento a la publicación de planes institucionales 2025

[6] Función Pública – Hoja de vida SIGEP de Wilson Rincón Álvarez

[7] Alcaldía de La Paz – Sistema General de Regalías

[8]: Anexos oficiales de la Contaduría General: Ingresos2024.xls, Ingresos2025.xls, Gastos2024.xls, Gastos2025.xls, RegalíasIngresos2024.xls, RegalíasIngresos2025.xls, Regalíasgastos2024.xls, Regalíasgastos2025.xls, Deuda pública créditos 2024-2025, Vigencias futuras 2024-2025.

[9]: https://www.datos.gov.co/ «Datos Abiertos Colombia – SECOP II, consultas sobre MUNICIPIO DE LA PAZ+ para 2024-2025»

[10]: https://www.lapazrobles-cesar.gov.co/Conectividad/Paginas/Rendicion-de-Cuentas.aspx «Alcaldía de La Paz – Página de Rendición de Cuentas»

: Dos años de gestión MEDIOCRE (3.95/10) de Luis Germán Sampayo Manrique")

")

")

")