Con $42.900 millones en regalías comprometidas y un colapso del 99% en la ejecución del SGR en 2025, los números de Dibulla cuentan una historia que el alcalde prefiere no narrar

Nos encontramos en el municipio de Dibulla. Vamos a auscultar la gestión municipal de Dibulla, donde analizaremos exhaustivamente, a nivel forense, la gestión del alcalde Alberto Montero Molina. Haremos un estudio forense de la gestión realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana. Porque en este municipio estratégico de La Guajira, donde el mar Caribe se encuentra con las estribaciones de la Sierra Nevada de Santa Marta, los números cuentan una historia que los comunicados oficiales no siempre se atreven a narrar.

Dibulla es un municipio de categoría 6, erigido apenas en 1995, con una población de aproximadamente 35.000 habitantes distribuidos en su cabecera municipal y seis corregimientos: Mingueo, Palomino, La Punta de los Remedios, Río Ancho, Los Pondores y Cañas Gordas. Es un municipio PDET, priorizado por el Acuerdo de Paz, y receptor de recursos del SGR gracias al impuesto de transporte por oleoductos y gasoductos que atraviesan su territorio. Dos realidades que en teoría deberían acelerar su desarrollo. En la práctica, los datos narran otra cosa.

Alberto Montero Molina es docente de profesión e ingeniero de sistemas con maestría en Informática Educativa Guajiragrafica. Llegó al poder el 1 de enero de 2024 con el respaldo del Partido Conservador y 6.508 votos Guajira News. Con el Plan de Desarrollo «Camino a la Transformación Social», aprobado por unanimidad en el Concejo, Revista EntoRnos prometió hacer de Dibulla un territorio más equitativo, conectado y próspero. Sus ejes: educación con cobertura y calidad, seguridad y sana convivencia, salud integral, turismo y competitividad, vías, agua potable y vivienda digna. Compromisos hermosos. Pero los compromisos no se miden en palabras. Se miden en pesos ejecutados, en indicadores sociales mejorados, en contratos verificables en el Secop.

RADIOGRAFÍA FINANCIERA: LAS CIFRAS NO MIENTEN

"Las cifras no mienten, aunque los informes de gestión sí puedan disimular."

Ingresos: el municipio que crece en papel pero no en autonomía

Los archivos del CUIPO —el sistema de información presupuestal del Ministerio de Hacienda, reportados por la propia alcaldía de Dibulla (NIT 219044090-0)— revelan una realidad financiera compleja, con luces y sombras que demandan análisis forense línea por línea.

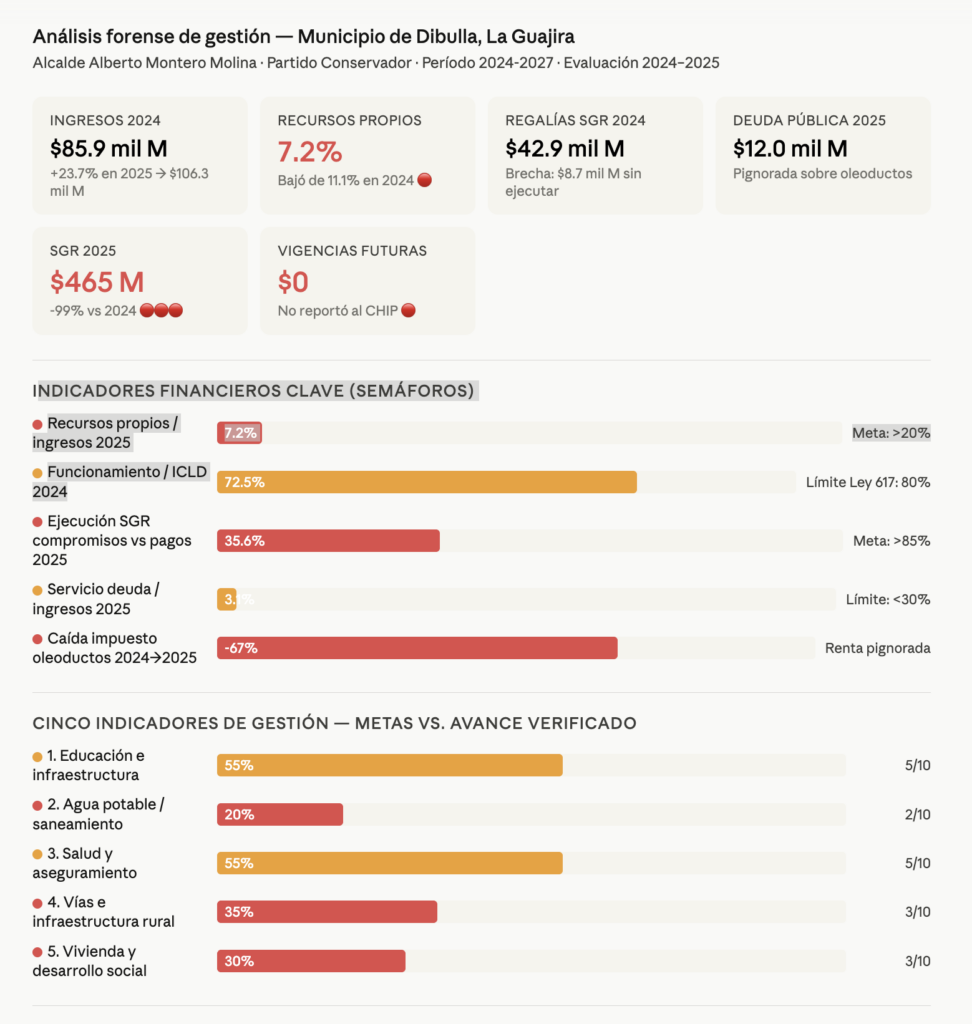

En 2024, Dibulla reportó ingresos totales por $85.950 millones, que ascendieron a $106.323 millones en 2025, un crecimiento nominal del 23.7%. Cifras que suenan bien en un informe de gestión. Pero cuando se examina de dónde viene ese dinero, la música cambia de tono.

Los ingresos tributarios propios —aquellos que el municipio genera con sus propios contribuyentes— alcanzaron apenas $9.572 millones en 2024 y cayeron a $7.671 millones en 2025, una reducción del 19.9%. En 2025, apenas el 7.2% de los ingresos totales son propios. El 92.8% restante llega de transferencias nacionales, del Sistema General de Participaciones, de los recursos del balance acumulados y de regalías. Dibulla no generó mayor riqueza propia en sus dos primeros años de gestión Montero: la redujo.

El Impuesto Predial —termómetro del esfuerzo fiscal real de cualquier municipio— recaudó $788.7 millones en 2024 y apenas $796.9 millones en 2025: un crecimiento del 1%, muy por debajo de la inflación. El ICA cayó de $3.699 millones a $3.498 millones. Y el Impuesto de Transporte por Oleoductos y Gasoductos —fuente vital de la renta pignorada que respalda la deuda pública— se desplomó un 67%: de $1.267 millones en 2024 a $417 millones en 2025. Esta caída no es menor: es la misma renta que el municipio pignó como garantía de tres créditos con Bancolombia y Banco de Bogotá por $15.979 millones.

Gastos: compromisos sin pagar y un funcionamiento que presiona

En 2024, el gasto total de la administración central fue de $25.258 millones, con gastos de funcionamiento de $4.930 millones. Calculado frente a los Ingresos Corrientes de Libre Destinación (ICLD) estimados en aproximadamente $6.800 millones, el índice de funcionamiento/ICLD alcanza el 72.5% —por encima del umbral de alerta del 60% y acercándose peligrosamente al límite del 80% fijado por la Ley 617 de 2000 para municipios de categoría 6—.

En 2025, la señal más inquietante aparece en la brecha entre compromisos y pagos: la alcaldía comprometió $47.085 millones pero solo pagó $29.638 millones. La diferencia —$17.447 millones sin pagar— revela un nivel de compromisos que superó la capacidad de caja del municipio. Eso tiene un nombre: pasivo flotante. Y tiene consecuencias: contratistas sin pagar, obras paralizadas, proveedores que no vuelven.

Además, las vigencias futuras 2025 reportadas al CHIP dicen: «NO REPORTE DE INFORMACIÓN». El monto es cero. Esto puede interpretarse como que el municipio no tiene compromisos de vigencias futuras, o como que simplemente no reportó la información al sistema oficial. En cualquier caso, la ausencia de transparencia en este ítem es un hallazgo que los organismos de control deben verificar.

Regalías SGR: el abismo entre 2024 y 2025

Aquí está la anomalía más brutal del análisis forense. En 2024, Dibulla recibió y ejecutó recursos del SGR por $42.920 millones, distribuidos en proyectos de educación, vías, recreación, salud e infraestructura. Un año después, en 2025, los ingresos SGR del municipio cayeron a $465 millones: una reducción del 98.9%.

El archivo de regalías 2024 revela además un dato alarmante: el proyecto de infraestructura eléctrica/fotovoltaica por $6.642 millones (BPIN 20201301010694, Central de generación fotovoltaica) aparece en compromisos pero registra $0 en pagos. Recursos comprometidos, proyecto sin ejecutar. Lo mismo ocurre con $975 millones en vías locales registrados en compromisos sin un peso en obligaciones.

Deuda pública: tres créditos, una renta pignorada que se evaporó

Dibulla tiene tres créditos vigentes con Bancolombia y el Banco de Bogotá, suscritos entre 2018 y 2022:

Crédito 1 (2018 — Bancolombia): $2.646 millones para construcción de pavimento rígido. Saldo 2025: $759.5 millones.

Crédito 2 (2021 — Banco de Bogotá): $2.333 millones para construcción de 76 viviendas de interés social. Saldo 2025: $1.379 millones.

Crédito 3 (2022 — Bancolombia): $11.000 millones para el proyecto de alcantarillado (220440900076). Saldo 2025: $9.894 millones. Es el crédito más grande y el más preocupante: los pagos en 2025 son $0.

Los tres créditos están pignorados sobre el Impuesto de Transporte por Oleoductos y Gasoductos. El valor pignorado es $15.979 millones. El problema: ese impuesto cayó un 67% en 2025. Con ingresos del impuesto pignorado que se desploman, el servicio de la deuda —$3.330 millones en 2025 entre amortizaciones e intereses— empieza a competir con recursos destinados a inversión social.

LOS CINCO PROBLEMAS, LOS CINCO INDICADORES

"El Plan de Desarrollo no es un catálogo de buenas intenciones. Es un contrato con la comunidad, firmado con el voto ciudadano."

Dibulla es el segundo municipio más pobre de La Guajira, con una tasa de pobreza multidimensional del 65.5% según el CNPV 2018, después de Uribia. Guajira360 El analfabetismo afecta al 35.4% de los hogares del municipio. Guajira360 Examinemos los cinco indicadores de gestión:

Indicador 1 — Educación e infraestructura educativa: 5/10 (REGULAR) Las regalías educativas en 2024 comprometieron $11.600 millones con una ejecución del 93.8% —un resultado respetable—. El alcalde realizó una mesa técnica con la Gobernación para abordar cobertura, transporte escolar y calidad institucional. Guajiragrafica Sin embargo, en 2025 los compromisos educativos del SGR cayeron a $51.7 millones con $0 en pagos. La parálisis del segundo año penaliza la calificación.

Indicador 2 — Agua potable y saneamiento básico: 2/10 (MEDIOCRE) Este es el indicador más crítico. El municipio tiene un crédito de $11.000 millones destinado a alcantarillado, aprobado desde 2022. En 2025, las reservas muestran $1.000 millones comprometidos con $0 en pagos. Las regalías para agua y saneamiento en 2024 alcanzaron apenas $221.9 millones —una gota en el desierto frente a la necesidad—. Las familias de los seis corregimientos de Dibulla siguen sin agua potable confiable. Eso equivale a no haber cumplido con el ODS 6.

Indicador 3 — Salud y aseguramiento: 5/10 (REGULAR) La alcaldía ejecutó en 2024 $40.337 millones en salud, casi en su totalidad recursos ADRES y de régimen subsidiado, correctamente destinados al aseguramiento. La actividad en salud pública es verificable en el CHIP. La penalización se debe a que los proyectos de infraestructura hospitalaria del SGR en 2025 ($30.1 millones comprometidos) registran $0 en pagos.

Indicador 4 — Vías e infraestructura rural: 3/10 (MEDIOCRE) Las regalías 2024 para vías comprometieron $19.615 millones y ejecutaron $18.341 millones —buena ejecución en el año 1—. Pero en 2025, los compromisos viales del SGR son $1.227 millones con apenas $465.6 millones en pagos. Los corredores rurales que conectan comunidades indígenas y campesinas con servicios básicos no evidencian avances verificables en el segundo año de gestión.

Indicador 5 — Vivienda digna y desarrollo social: 3/10 (MEDIOCRE) No se evidencia en el CHIP ni en el SGR una nueva iniciativa de vivienda de escala durante los dos años de gestión Montero. El crédito de $2.333 millones para 76 viviendas fue firmado en 2021 —antes de Montero—. La estampilla del Adulto Mayor bajó de $546 millones (2024) a $211 millones (2025) sin explicación pública verificable.

TABLA DE CALIFICACIÓN:

| Indicador | Área | Puntaje |

|---|---|---|

| 1. Educación | Educación | 5/10 |

| 2. Agua potable | Agua/Saneamiento | 2/10 |

| 3. Salud | Salud | 5/10 |

| 4. Vías rurales | Infraestructura | 3/10 |

| 5. Vivienda | Vivienda/Social | 3/10 |

| PROMEDIO | 3.6/10 |

ADJETIVACIÓN: 🔴 MEDIOCRE

CONTRATACIÓN PÚBLICA: EL RASTRO DEL DINERO

"El Secop no miente: dice quién ganó, cuánto, y —si se lee bien— por qué."

Los registros del Secop I y II para la Alcaldía Municipal de Dibulla muestran contratación activa principalmente a través de contratos de prestación de servicios de apoyo a la gestión y contratación directa. Un patrón preocupante: los grandes proyectos SGR se canalizan a través del Departamento de La Guajira como ejecutor —lo que dificulta el seguimiento ciudadano directo a la obra en campo—.

El hallazgo más crítico: el proyecto fotovoltaico del SGR por $6.360 millones (BPIN 20201301010694) tiene compromisos por ese valor y $0 en pagos. Comunidades PDET sin energía eléctrica. Recursos comprometidos desde el SGR. Acción de gestión: invisible en los datos oficiales.

ANÁLISIS JURÍDICO: EL UMBRAL DEL PREVARICATO POR OMISIÓN

La calificación de 3.6/10 ubica la gestión de Alberto Montero Molina en el rango MEDIOCRE, lo que activa el análisis del Artículo 414 del Código Penal colombiano — Prevaricato por Omisión.

HALLAZGO JURÍDICO 1 — Agua potable y saneamiento Obligación legal incumplida: Ley 142/1994, ODS 6, Ley 715/2001. Acto omitido: ejecutar el crédito de $11.000 millones para alcantarillado —$0 en pagos en 2025—. Recursos disponibles: $11.000 millones desde 2022. Daño verificable: aprox. 22.000 personas en zona rural sin agua potable y alcantarillado adecuados. Configuración del dolo: los recursos existían, el crédito estaba contratado, y el mandatario conocía públicamente la urgencia.

HALLAZGO JURÍDICO 2 — Proyecto fotovoltaico PDET: $6.642 millones sin ejecutar Obligación legal incumplida: Decreto 893/2017, Plan Marco de Implementación del Acuerdo de Paz. Acto omitido: gestionar la ejecución del proyecto fotovoltaico con recursos SGR Asignación para la Paz. $6.360 millones comprometidos, $12 millones pagados. Daño verificable: comunidades rurales e indígenas PDET de Dibulla sin energía eléctrica confiable. ODS vulnerado: ODS 7.

HALLAZGO JURÍDICO 3 — No reporte de vigencias futuras al CHIP 2025 Obligación legal incumplida: Decreto 111/1996, Ley 819/2003, normativa CHIP. Reporte: «NO REPORTE DE INFORMACIÓN». Daño verificable: imposibilidad de verificar compromisos presupuestales de largo plazo. ODS vulnerado: ODS 16.

La Contraloría General de la República, la Contraloría Departamental de La Guajira y la Procuraduría General de la Nación tienen los elementos para investigar los hallazgos descritos. Los datos son públicos. La metodología es replicable.

CALIFICACIÓN FINAL Y CIERRE

Calificación: 3.6 / 10 Adjetivación: MEDIOCRE 🔴

Dibulla tiene recursos. Tiene regalías —aunque en 2025 se redujeron dramáticamente—. Tiene un crédito millonario para acueducto y alcantarillado. Tiene la categoría de municipio PDET. Tiene un Plan de Desarrollo aprobado por unanimidad. Lo que no tiene —o no tuvo en sus dos primeros años— es una gestión que traduzca esos recursos en resultados verificables para las comunidades que más lo necesitan.

«Cada peso sin ejecutar es una oportunidad perdida. Cada meta incumplida, una promesa rota. Y en municipios como Dibulla, las promesas rotas tienen consecuencias que se miden en vidas.»

Le quedan dos años. El ODS 6, el ODS 7, el ODS 9 y el ODS 11 esperan. Las comunidades wayúu e indígenas de los corregimientos esperan. Los 35.000 dibulleros que todavía creen que la función pública puede transformar un territorio esperan. ¿Será suficiente el tiempo que queda para revertir lo que los datos de estos dos primeros años revelan?

La pregunta no es si hubo omisión. Es si los organismos de control —y los ciudadanos— vamos a seguir permitiéndola.

del alcalde Jorge Eliecer Reales Martínez")

: La gestión REGULAR-DEFICIENTE (4.5/10) de Luis Alberto Centeno Olivares bajo la lupa forense")