Un predial que cayó 61%, un ICA que retrocedió 38%, gastos de funcionamiento que violaron la Ley 617 y una dependencia fiscal del 95%: los números reales del segundo año de gobierno en el municipio PDET de la Sierra Nevada

Nos encontramos en el municipio de Pueblo Bello. Vamos a auscultar la gestión municipal de Pueblo Bello, donde analizaremos exhaustivamente, a nivel forense, la gestión del alcalde Alfredo Bohorquez Gallardo. Haremos un estudio forense de la gestión realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldia municipal tiene para demostrar sus actividades y el desarrollo de su administración con transparencia y obediencia a la Ley de publicidad y participación ciudadana.

Pueblo Bello es el municipio más alto del Cesar, puerta de entrada a la cultura Arhuaca, sede espiritual de Nabusimake. Es además uno de los 170 municipios PDET del país, categorizado entre los más golpeados por el conflicto armado, la pobreza y el abandono estatal, y receptor privilegiado de recursos del Sistema General de Regalías. Con semejantes ventajas comparativas, los dos primeros años de gobierno del alcalde Bohorquez Gallardo deberían mostrar una municipalidad en ascenso. Los numeros dicen algo más matizado.

Los archivos del CUIPO del Ministerio de Hacienda, envios 4570937 (2024) y 4669245 (2025), revelan una historia de dos caras: una inversión en crecimiento y una ejecución sólida por un lado, y por el otro, un esfuerzo fiscal en retroceso crítico, un predial que colapso y un gasto de funcionamiento que en 2025 rompió los límites de la Ley 617 de 2000. Las cifras no mienten, aunque los informes de gestión si puedan disimular.

RADIOGRAFIA FINANCIERA: DOS AÑOS, DOS REALIDADES

"Las cifras no mienten, aunque los informes de gestion si puedan disimular."

Ingresos: crecimiento nominal, retroceso fiscal real

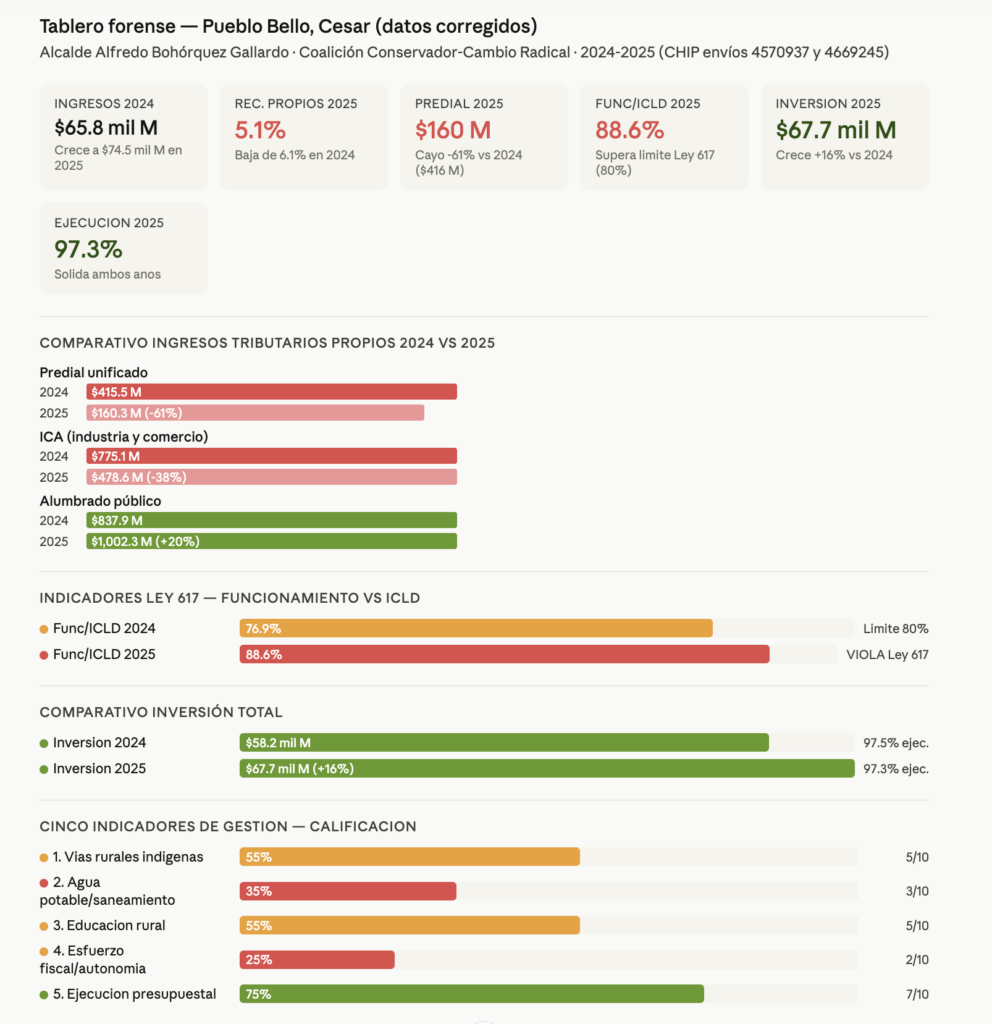

Pueblo Bello paso de $65.752 millones en ingresos totales en 2024 a $74.465 millones en 2025, un crecimiento nominal del 13.3%. Pero ese crecimiento se explica principalmente por el aumento de recursos del balance acumulado (de $2.589 a $3.718 millones) y retiros de FONPET, no por generación propia de recursos. Los ingresos tributarios propios, al contrario, cayeron de $4.012 millones (6.1% del total) en 2024 a $3.823 millones (5.1%) en 2025. Un municipio que genera menos de 5 pesos propios de cada 100 que recibe no tiene autonomía fiscal: tiene dependencia fiscal total.

El colapso del Predial: la alerta mas critica

El hallazgo mas perturbador de los datos 2025 es la caida del Impuesto Predial Unificado: de $415.5 millones en 2024 a apenas $160.3 millones en 2025, una contraccion del -61.4%. El municipio cobro en 2025 solo el 38% de lo que recaudo el año anterior. En terminos concretos, Pueblo Bello dejo de recaudar $255 millones en predial en un solo año. Eso equivale a 8 km de placa huella rural, o 3 aulas escolares completamente dotadas.

La pregunta que debe responder el alcalde Bohorquez Gallardo es: ¿por qué el recaudo predial cayó 61% entre 2024 y 2025? Hay tres explicaciones posibles, no excluyentes: (1) el municipio no hizo la gestión de cobro debida; (2) el catastro rural esta desactualizado y no refleja los predios reales; (3) se otorgaron exenciones o facilidades de pago sin bases técnicas. Cualquiera de estas implica una omisión de la obligación legal del alcalde de fortalecer los ingresos propios del municipio.

El ICA tambien retrocede

El Impuesto de Industria y Comercio cayo de $775.1 millones (2024) a $478.6 millones (2025), una reducción del -38.3%. Para un municipio PDET con actividad cafetera, ganadera y turística creciente alrededor de Nabusimake y el ecoturismo de la Sierra Nevada, este retroceso no encaja con la dinámica económica del territorio. El ICA que se deja de cobrar es dinero que no llega a las comunidades.

El único impuesto que crece: alumbrado público (+19.6%)

Contrasta con las caídas anteriores el crecimiento del Impuesto de Alumbrado Público: de $837.9 millones a $1,002.3 millones (+19.6%). Este impuesto si mostró gestión de cobro activa. La paradoja: el municipio cobró más alumbrado pero menos predial y menos ICA. Eso sugiere una selectividad en la gestion de cobro que merece explicacion publica.

Gastos: la trampa de la Ley 617

En 2024, el total de compromisos fue de $61.296 millones con una ejecución del 97.5%. En 2025, los compromisos crecieron a $71.037 millones con ejecución del 97.3%. Ambos años muestran sólida ejecución presupuestal. Este es el logro más visible de la gestión Bohorquez.

Sin embargo, hay una trampa en los gastos de funcionamiento. En 2024, el funcionamiento fue de $3.076 millones frente a un ICLD estimado de ~$4.0 millones: una relacion del 76.9%, dentro del limite legal del 80% que establece la Ley 617 de 2000. En 2025, el funcionamiento subio a $3.368 millones (+9.5%) mientras los ingresos propios cayeron. El resultado: funcionamiento/ICLD 2025 = 88.6%, superando el limite legal del 80%. La Contraloría General de la República tiene la facultad —y la obligación— de investigar este incumplimiento.

La deuda publica y la renta pignorada

El unico crédito del municipio (Bancolombia, $6.000 millones para vías en resguardos indígenas, firmado noviembre 2023) tiene un saldo de $5.438 millones a cierre de 2025. Al terminar el período de gracia de 24 meses, los intereses pagados saltaron de $515.6 millones (2024) a $1.468 millones (2025), un incremento del 185%. El crédito pigno el 130% del SGP Propósito General Libre Inversion, lo que significa que el gobierno nacional retiene directamente recursos SGP para servir la deuda. Hasta 2032, el municipio pagará aproximadamente $857 millones anuales a Bancolombia.

Vigencias futuras: doble silencio

Las vigencias futuras reportadas al CHIP: NO REPORTE DE INFORMACION en 2024 y NO REPORTE en 2025. Dos años consecutivos de ausencia total de esta informacion obligatoria en el sistema oficial del Estado.

LOS CINCO INDICADORES DE GESTION

"El Plan de Desarrollo no es un catalogo de buenas intenciones. Es un contrato con la comunidad."

Indicador 1 — Vias rurales e infraestructura indigena: 5/10 (REGULAR)

El SGR 2024 ejecuto $6.544 millones en vias secundarias en los resguardos de Nabusimake y Businchama. Se inauguro la via Gimai-Minas de Iracal con la Gobernadora. Se mejoro la conexion Palmarito-Nuevo Colon. El DPS inicio 1.3 km de via de acceso a Nabusimake en febrero 2025. Son avances concretos y verificables. El credito de $6.000 millones esta formalmente destinado a vias rurales en resguardos indigenas. La penalizacion refleja la ausencia de datos actualizados del SGR 2025 para verificar continuidad, y la brecha entre el volumen de inversion y las necesidades estructurales aun pendientes.

Indicador 2 — Agua potable y saneamiento: 3/10 (MEDIOCRE)

El SGR 2024 ejecuto $3.205 millones en alcantarillado en resguardos (BPIN 2022205700080 y BPIN 20201301011997). Insuficiente para un municipio PDET con deficit estructural de agua potable en zonas rurales e indigenas. Las comunidades de las veredas cafetaleras y los resguardos arhuacos siguen esperando soluciones de agua segura. El ODS 6 permanece como deuda pendiente.

Indicador 3 — Educacion rural: 5/10 (REGULAR)

En articulacion con la Gobernacion del Cesar se entregaron nuevas aulas a tres instituciones educativas del municipio. El SGR 2024 incluyo proyectos de asociatividad con componente de formacion. El alcalde gestion o ante la Presidencia y el DPS proyectos de impacto educativo. La gestion de articulacion interinstitucional se reconoce. La limitacion: sin datos del SGR 2025 diferenciados, no es posible verificar la continuidad de la inversion educativa.

Indicador 4 — Esfuerzo fiscal y autonomia municipal: 2/10 (MEDIOCRE)

Este indicador evalua que tan bien recauda el municipio sus propios recursos. El resultado es critico: los recursos propios cayeron del 6.1% al 5.1% del total de ingresos. El predial se derrumbo un 61.4%. El ICA cayo 38.3%. El unico impuesto que crecio fue el alumbrado. Un municipio PDET que cada año se vuelve mas dependiente del gobierno central y menos capaz de autofinanciarse es un municipio que no esta construyendo la base para su desarrollo sostenible.

La Ley 1551 de 2012 (Art. 29) obliga a los alcaldes a incrementar los ingresos tributarios de la entidad territorial y a mejorar el recaudo. La caida del 61% en el predial en un solo año sugiere que esta obligacion no fue cumplida en 2025.

Indicador 5 — Ejecucion presupuestal: 7/10 (BUENA)

Este es el indicador más positivo de la gestion: 97.5% de ejecución en 2024 y 97.3% en 2025. El dinero que entra al presupuesto se compromete y se paga. No hay acumulacion de cuentas por pagar ni paralización de contratación. Adicionalmente, la inversion total creció un 16.2% entre los dos años. Estos son resultados concretos que merecen reconocimiento.

————————————————————————————————————————

TABLA DE CALIFICACION CONSOLIDADA

| Indicador | Área | Puntaje |

| 1. Vias rurales e infraestructura indigena | Infraestructura | 5/10 REGULAR |

| 2. Agua potable y saneamiento | Agua/Saneamiento | 3/10 MEDIOCRE |

| 3. Educacion rural | Educacion | 5/10 REGULAR |

| 4. Esfuerzo fiscal y autonomia municipal | Hacienda publica | 2/10 MEDIOCRE |

| 5. Ejecucion presupuestal | Gestion financiera | 7/10 BUENA |

| PROMEDIO PONDERADO | 4.4/10 – REGULAR |

CALIFICACION FINAL: 4.4/10 – GESTION REGULAR

————————————————————————————————————————

TABLA FINANCIERA COMPARATIVA 2024-2025

| Indicador | 2024 | 2025 | Semaforo |

|---|---|---|---|

| Ingresos totales | $65.752 mil M | $74.465 mil M (+13.3%) | VERDE |

| Ingresos tributarios propios | $4.012 mil M (6.1%) | $3.823 mil M (5.1%) | ROJO |

| Predial unificado | $415.5 M | $160.3 M (-61.4%) | ROJO CRITICO |

| ICA | $775.1 M | $478.6 M (-38.3%) | ROJO |

| Alumbrado publico | $837.9 M | $1,002.3 M (+19.6%) | VERDE |

| Total compromisos de gasto | $61.296 mil M | $71.037 mil M (+15.9%) | VERDE |

| Inversion | $58.220 mil M | $67.669 mil M (+16.2%) | VERDE |

| Funcionamiento / ICLD (Ley 617) | 76.9% (ok) | 88.6% (VIOLA Ley 617) | ROJO CRITICO |

| Ejecucion (pagos/compromisos) | 97.5% | 97.3% | VERDE |

| SGR regalias ejecutadas | $10.97 mil M | (datos de archivos SGR) | ND |

| Deuda publica saldo | $6.0 mil M | $5.44 mil M | AMARILLO |

| Vigencias futuras | No reportadas 2024 | No reportadas 2025 | ROJO |

————————————————————————————————————————

CONTRATACION PUBLICA: EL RASTRO DEL DINERO

"El Secop no miente: dice quien gano, cuanto, y -si se lee bien- por que."

Los proyectos SGR 2024 ejecutados (vias $6.544 M, alcantarillado $3.205 M, asociatividad agropecuaria $488 M, ambiente y sostenibilidad $733 M) corresponden en su mayoría a disponibilidades iniciales de vigencias anteriores, ejecutadas bajo la gestion Bohorquez. La revision detallada en el Secop II con NIT 217020570 permitiría identificar contratistas, procesos de selección y avances físicos en campo. El crédito con Bancolombia ($6.000 M) para vias en resguardos indígenas requiere verificación de contratos: ¿cuántos km de vias están en ejecución o terminados? ¿quién es el contratista? ¿cómo avanza la interventoría?

————————————————————————————————————————

IV. LOS ODS EN PUEBLO BELLO: AVANCES Y BRECHAS

ODS 6 — Agua potable: INCUMPLIMIENTO PARCIAL. Solo $3.2 mil M en saneamiento. Sin nuevos proyectos verificados en 2025.

ODS 4 — Educacion: AVANCE PARCIAL. Nuevas aulas en 3 instituciones. Gestion de articulacion con Gobernacion.

ODS 9 — Infraestructura: AVANCE PARCIAL. Vias ejecutadas en 2024. Credito $6.000 M para resguardos.

ODS 17 — Alianzas: POSITIVO. El alcalde gestionó activamente ante Presidencia, DPS y Gobernacion.

ODS 1 — Fin de la pobreza: INSUFICIENTE. Esfuerzo fiscal en caida, menor recaudo propio, dependencia del 94.9%.

ODS 16 — Instituciones solidas: ALERTA. Ley 617 violada en 2025. Vigencias futuras sin reportar dos años consecutivos.

————————————————————————————————————————

ANALISIS JURIDICO: PREVARICATO POR OMISION

Calificación 4.4/10 – REGULAR. Se activan los hallazgos jurídicos para los indicadores con puntaje crítico.

El articulo 414 del Codigo Penal colombiano establece que el servidor publico que omita un acto propio de sus funciones incurre en prision de dos a cinco años. En este caso se identifican tres configuraciones potenciales:

HALLAZGO JURIDICO 1: Colapso del recaudo predial 2025 (-61.4%)

Obligación incumplida: Ley 1551/2012 Art. 29 (incrementar ingresos tributarios), Ley 44/1990 (impuesto predial), CONPES 3958 (modernizacion del recaudo). Acto omitido: implementar una politica activa de recaudo del predial rural y urbano. Resultado: de $415.5 M en 2024 a $160.3 M en 2025, perdida de $255 M. Dano verificable: reduccion de la inversion posible en agua, vias y educacion por menor recaudo propio. El municipio PDET mas pobre del Cesar recaudo menos predial en su segundo año que en su primer año. Configuracion del dolo: la caida es tan abrupta que no puede explicarse solo por factores economicos externos.

HALLAZGO JURIDICO 2: Gasto de funcionamiento supera el limite de la Ley 617/2000 en 2025

Obligacion incumplida: Ley 617/2000 Art. 6 (limite del 80% del ICLD para municipios cat. 6), art. 90 de la Constitucion (responsabilidad del Estado). Funcionamiento/ICLD 2025 = 88.6%, superando el limite legal. Dano verificable: recursos que deberian destinarse a inversion terminan financiando el aparato administrativo. La Contraloria General de la Republica tiene facultad expresa para investigar y sancionar este incumplimiento. Configuracion: la caida de los ingresos propios era predecible si no se gestionaba el recaudo; la administracion tenia la informacion para actuar.

HALLAZGO JURIDICO 3: No reporte de vigencias futuras (2024 y 2025)

Obligacion incumplida: Decreto 111/1996, Ley 819/2003, Resolucion 355/2007 MHCP. Dos años consecutivos de NO REPORTE al sistema CHIP. Dano verificable: opacidad sobre los compromisos fiscales futuros del municipio, especialmente grave con un credito de $6.000 M activo. La Contraloria puede verificar si existen compromisos de vigencias futuras no reportados y sancionar la omision.

————————————————————————————————————————

CALIFICACION FINAL Y CIERRE

CALIFICACION FINAL DE LA GESTION 2024-2025

4.4 / 10REGULAR

El alcalde Alfredo Bohorquez Gallardo tiene un activo visible: gestiona activamente ante el gobierno nacional, inauguró vías con la Gobernadora, entrego aulas con la secretaria departamental y tiene una ejecucion presupuestal solida. Eso no es poco. En un municipio con la historia de abandono de Pueblo Bello, cada peso ejecutado y cada via construida tiene valor real para las comunidades arhuacas y campesinas de la Sierra Nevada.

Pero la fotografia financiera de 2025 revela grietas preocupantes: un predial que se derrumbo 61%, un ICA que cayo 38%, un gasto de funcionamiento que supero el limite de la ley, y recursos propios que representan ya menos del 5.1% de los ingresos totales. Un municipio PDET que se vuelve cada año mas dependiente del gobierno central, que cobra menos de sus propios contribuyentes y que gasta mas en funcionarse a si mismo, no esta construyendo autonomia: esta hipotecando su futuro.

«Cada peso de predial no cobrado es una escuela no construida. Cada punto porcentual de dependencia fiscal es un eslabOn mas de la cadena que amarra a Pueblo Bello al tutelaje del Estado central.»

La Contraloria General de la Republica, la Contraloria Departamental del Cesar y la Procuraduria General de la Nacion tienen elementos concretos para actuar. La caida del predial, la violacion de la Ley 617 y el doble no reporte de vigencias futuras son verificables en los sistemas oficiales. No se necesitan auditorias complejas: los datos estan en el CHIP. Lo que se necesita es voluntad de control. Y los ciudadanos de Pueblo Bello —desde Nabusimake hasta las veredas cafeteras— merecen esa voluntad.

: La gestión MEDIOCRE (4.3/10) de Jhon Mario Berrio Soto bajo la lupa forense")

: La gestión MEDIOCRE (3.6/10) de Ecequiel Salcedo bajo la lupa forense")

: La gestión MEDIOCRE-DEFICIENTE (3.4/10) de Jorge David Méndez Vanegas bajo la lupa forense")