")

«En el norte de Bolívar, un municipio de más de 16.300 habitantes recibe más de $49 mil millones en transferencias de la Nación mientras sus ingresos propios no alcanzan el 7% del total. El alcalde paga una deuda que no contrató, ejecuta obras con dinero que le manda Bogotá, y en 2025 el formulario de Regalías aparece en ceros en el sistema oficial. Esto es lo que dicen los números —y lo que callan los informes de gestión.»

APERTURA: LA DISECCIÓN COMIENZA

Nos encontramos en el municipio de Clemencia, departamento de Bolívar. Vamos a auscultar la gestión municipal de Clemencia, donde analizaremos exhaustivamente, a nivel forense, la administración del alcalde Miguel Samir Barrios Coneo. Haremos un estudio de la administración realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana.

Clemencia. Un municipio que casi nadie menciona cuando se habla del departamento de Bolívar. Un territorio de aproximadamente 16.300 almas —según proyecciones del DANE— ubicado en la subregión del Canal del Dique, a 45 kilómetros de Cartagena, donde la pobreza multidimensional supera el 62% de la población y donde el acceso a agua potable de calidad sigue siendo, en pleno siglo XXI, una aspiración más que una realidad cotidiana. Un municipio que grita ayuda en silencio y al que la clase política responde, históricamente, con promesas que se evaporan en el calor caribe.

El 1 de enero de 2024, Miguel Samir Barrios Coneo tomó posesión como alcalde bajo el Plan de Desarrollo «Unidos Clemencia Sigue Avanzando 2024-2027«, adoptado por el Acuerdo Municipal 006 del 28 de mayo de 2024. Sus promesas, como las de todos los que llegan al poder con fanfarria electoral, sonaban contundentes: transformar el municipio, garantizar agua potable, arreglar vías, fortalecer la salud, generar empleo y combatir la pobreza. Dos años después, los datos hablan por sí solos. Y lo que dicen es agridulce.

Este análisis, sustentado en los Informes de Ejecución Presupuestal certificados ante el CHIP-CUIPO (vigencias 2024 y 2025), los reportes del Sistema General de Regalías (SGR), los registros del SECOP I y SECOP II, la información de la web institucional clemencia-bolivar.gov.co, y diversas fuentes periodísticas nacionales y regionales, revela una gestión que —en su mejor lectura— puede calificarse como regular, y que en sus zonas más oscuras levanta interrogantes serios sobre la transparencia en el reporte de información pública.

ANÁLISIS FINANCIERO AÑO A AÑO

VIGENCIA 2024: EL DINERO LLEGA, PERO NO ES SUYO

Fuente primaria: Archivo CUIPO B_EJECUCION_DE_INGRESOS — Municipio de Clemencia, Bolívar. Categoría: CUIPO-CATEGORIA UNICA DE INFORMACION DEL PRESUPUESTO ORDINARIO. Período: DIC A DIC 2024.

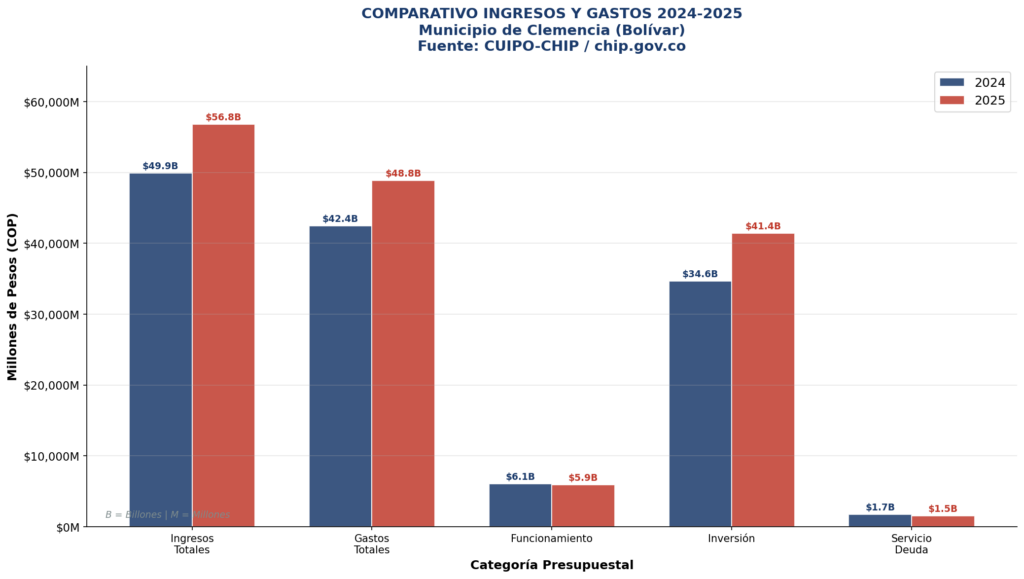

Ingresos 2024: $49.875 millones (MM COP)

Clemencia cerró la vigencia 2024 con ingresos totales de $49.875 MM COP, desagregados así:

| Fuente de Ingreso | Valor (MM COP) | % del Total |

|---|---|---|

| Sistema General de Participaciones (SGP) | $30.276 | 60.7% |

| — Propósito General (libre inversión + libre dest.) | $17.756 | 35.6% |

| — Agua Potable y Saneamiento Básico | $7.558 | 15.2% |

| — Salud (Régimen Subsidiado + Salud Pública) | $6.923 | 13.9% |

| — Educación (Calidad Matrícula + Gratuidad) | $1.241 | 2.5% |

| — Asignaciones Especiales (PAE) | $0.577 | 1.2% |

| Recursos de Capital | $5.913 | 11.9% |

| Otras Transferencias | $3.486 | 7.0% |

| Ingresos Tributarios Propios | $3.495 | 7.0% |

| — Impuestos Directos (Predial) | $1.197 | 2.4% |

| — Impuestos Indirectos (ICA, Alumbrado, etc.) | $2.298 | 4.6% |

| Contribuciones | $0.530 | 1.1% |

| Otros | $6.175 | 12.4% |

| TOTAL | $49.875 | 100% |

Figura 1. Estructura de Ingresos Clemencia (Bolívar) 2024-2025. Fuente: CUIPO-CHIP.

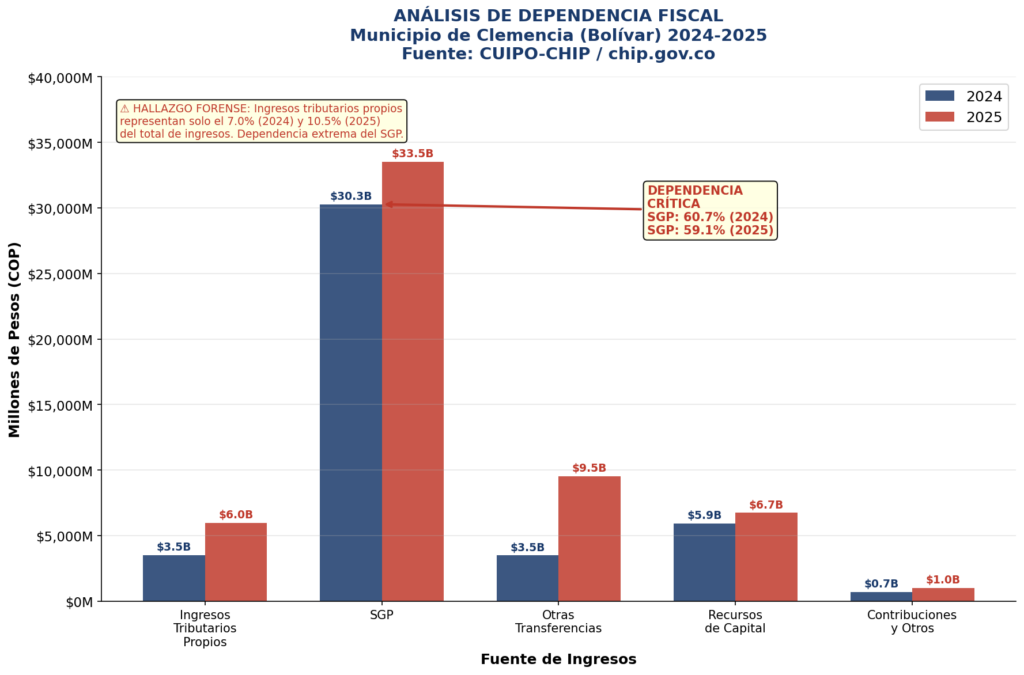

Análisis forense línea por línea — Ingresos 2024:

El primer hallazgo que salta a la vista es contundente y demoledor: el 60.7% de los ingresos de Clemencia provienen del SGP, recursos que el gobierno nacional transfiere con destinación específica y sobre los cuales el alcalde tiene un margen de maniobra mínimo. El Propósito General ($17.756 MM) es el rubro más grande, pero gran parte de él también tiene destinación condicionada por la Ley 715 de 2001.

Lo verdaderamente revelador es la cifra de los ingresos tributarios propios: apenas $3.495 MM, equivalentes al 7.0% del total. Esto significa que por cada $100 que entran a las arcas de Clemencia, solo $7 los genera el municipio con su propio esfuerzo fiscal. Los restantes $93 los manda Bogotá. Esta «pereza fiscal» histórica —que no es exclusiva de esta administración, pero que tampoco ha sido combatida con determinación— convierte al municipio en un mero administrador de recursos nacionales, maniatando cualquier iniciativa local que no encaje en los rubros predeterminados desde el nivel central.

Gastos 2024: La anatomía del gasto

Fuente primaria: Archivo CUIPO D_EJECUCION_DE_GASTOS — VIGENCIAACTUAL/ENTIDADESTERRITORIALES-ADMINISTRACIONCENTRAL. Período: DIC A DIC 2024.

| Categoría de Gasto | Compromisos (MM COP) | Pagos (MM COP) | % del Total |

| TOTAL GASTOS | $42.422 | $40.768 | 100% |

| 2.1 Funcionamiento | $6.062 | $5.718 | 14.3% |

| — Gastos de Personal | $2.174 | $1.883 | 5.1% |

| — Adquisición Bienes y Servicios | $3.584 | $3.556 | 8.4% |

| — Transferencias Corrientes | $0.066 | $0.066 | 0.2% |

| — Transferencias de Capital | $0.146 | $0.121 | 0.3% |

| — Disminución de Pasivos | $0.093 | $0.092 | 0.2% |

| 2.2 Servicio de la Deuda Pública | $1.738 | $1.738 | 4.1% |

| — Capital (amortización) | $0.999 | $0.999 | 2.4% |

| — Intereses | $0.738 | $0.738 | 1.7% |

| 2.3 Inversión | $34.623 | $33.313 | 81.6% |

| — Gastos de Personal (inversión) | $0.420 | $0.389 | 1.0% |

| — Adquisición Bienes y Servicios | $15.748 | $15.748 | 37.1% |

| — Transferencias Corrientes | $0.710 | $0.710 | 1.7% |

| — Gastos de Comercialización | $17.472 | $16.194 | 38.2% |

| — Disminución de Pasivos | $0.272 | $0.272 | 0.6% |

Figura 2. Comparativo Ingresos vs. Gastos 2024-2025. Fuente: CUIPO-CHIP.

Hallazgos forenses — Gastos 2024:

La distribución del gasto muestra una relación funcionamiento/inversión aparentemente favorable: 14.3% para funcionamiento y 85.7% para inversión. Sin embargo, este indicador debe leerse con cautela. Una parte significativa de la «inversión» corresponde a transferencias del SGP con destinación específica (salud, educación, agua potable), no a obras de infraestructura generadas por iniciativa propia del mandatario.

El rubro de Gastos de Comercialización y Producción ($17.472 MM / 38.2%) es el más voluminoso y el que más interrogantes genera. Este código presupuestal agrupa los contratos de prestación de servicios y suministros de bienes para la ejecución de proyectos de inversión. Sin un cruce exhaustivo con el SECOP I y II, es imposible determinar con certeza cuántos de estos contratos corresponden a obras físicas tangibles versus consultorías, interventorías y servicios que no dejan huella visible en el territorio.

La diferencia entre compromisos ($42.422 MM) y pagos ($40.768 MM) —una brecha de $1.654 MM— indica que al cierre de 2024 quedaron cuentas por pagar y reservas presupuestales pendientes de liquidación, lo que es normal en la gestión pública pero debe monitorearse.

Figura 3. Distribución Funcionamiento vs. Inversión 2024-2025. Fuente: CUIPO-CHIP.

VIGENCIA 2025: MÁS INGRESOS, MÁS INVERSIÓN, Y UN SILENCIO QUE INQUIETA

Fuente primaria: Archivo CUIPO B_EJECUCION_DE_INGRESOS — Municipio de Clemencia, Bolívar. Período: DIC A DIC 2025.

Ingresos 2025: $56.765 millones (+13.8% vs 2024)

| Fuente de Ingreso | Valor (MM COP) | % del Total | Variación vs 2024 |

|---|---|---|---|

| Sistema General de Participaciones (SGP) | $33.531 | 59.1% | +10.7% |

| — Propósito General | $19.038 | 33.5% | +7.2% |

| — Agua Potable y Saneamiento | $8.727 | 15.4% | +15.5% |

| — Salud | $7.989 | 14.1% | +15.4% |

| — Educación | $1.468 | 2.6% | +18.2% |

| — Asignaciones Especiales (PAE) | $0.673 | 1.2% | +16.7% |

| Otras Transferencias | $9.517 | 16.8% | +173.2% |

| Recursos de Capital | $6.736 | 11.9% | +13.9% |

| Ingresos Tributarios Propios | $5.978 | 10.5% | +71.0% |

| Contribuciones | $0.840 | 1.5% | +58.6% |

| Otros | $0.164 | 0.3% | — |

| TOTAL | $56.765 | 100% | +13.8% |

Análisis forense línea por línea — Ingresos 2025:

El crecimiento del 13.8% en los ingresos totales es positivo, pero debe contextualizarse. El SGP creció un 10.7% ($30.276 MM → $33.531 MM): esto no es mérito de gestión del alcalde Barrios Coneo, sino el resultado de la fórmula nacional de distribución del SGP que beneficia a todos los municipios de categoría 6 en Colombia. El incremento refleja la política fiscal del gobierno nacional, no la capacidad de gestión local.

Lo que sí merece reconocimiento es el crecimiento de los ingresos tributarios propios: de $3.495 MM a $5.978 MM, un aumento del 71%. Aunque siguen siendo bajos en términos absolutos (10.5% del total), la tendencia es positiva y sugiere un esfuerzo de modernización del recaudo tributario. Si se sostiene esta tendencia, Clemencia podría reducir gradualmente su dependencia del nivel central.

El salto en Otras Transferencias ($3.486 MM → $9.517 MM, +173.2%) requiere explicación. Este incremento podría corresponder a transferencias de la Gobernación de Bolívar, recursos de cofinanciación del gobierno nacional o aportes del ICBF y otras entidades. La administración debe explicar con precisión el origen de estos recursos.

Gastos 2025: Mayor inversión, menor funcionamiento

| Categoría de Gasto | Compromisos (MM COP) | Pagos (MM COP) | % del Total |

|---|---|---|---|

| TOTAL GASTOS | $48.825 | $47.631 | 100% |

| 2.1 Funcionamiento | $5.886 | $5.732 | 12.1% |

| — Gastos de Personal | $2.569 | $2.415 | 5.3% |

| — Adquisición Bienes y Servicios | $3.032 | $3.032 | 6.2% |

| — Transferencias Corrientes | $0.111 | $0.111 | 0.2% |

| — Transferencias de Capital | $0.084 | $0.084 | 0.2% |

| — Disminución de Pasivos | $0.090 | $0.090 | 0.2% |

| 2.2 Servicio de la Deuda Pública | $1.506 | $1.506 | 3.1% |

| — Capital (amortización) | $0.999 | $0.999 | 2.0% |

| — Intereses | $0.506 | $0.506 | 1.0% |

| 2.3 Inversión | $41.433 | $40.393 | 84.9% |

| — Gastos de Personal (inversión) | $0.169 | $0.169 | 0.3% |

| — Adquisición Bienes y Servicios | $37.153 | $36.165 | 76.1% |

| — Transferencias Corrientes | $1.438 | $1.438 | 2.9% |

| — Gastos de Comercialización | $2.673 | $2.621 | 5.5% |

Hallazgos forenses — Gastos 2025:

El año 2025 muestra una mejora en la distribución del gasto: el funcionamiento bajó del 14.3% al 12.1% y la inversión subió del 81.6% al 84.9%. El servicio de la deuda también disminuyó del 4.1% al 3.1%, reflejo del pago progresivo del crédito heredado.

Sin embargo, el rubro de Adquisición de Bienes y Servicios en Inversión ($37.153 MM / 76.1%) es extraordinariamente alto y concentra la mayor parte del gasto de inversión. Este salto —de $15.748 MM en 2024 a $37.153 MM en 2025— exige una explicación detallada. ¿A qué contratos corresponde? ¿Qué obras se ejecutaron? ¿Cuántos contratos fueron adjudicados mediante licitación pública y cuántos por contratación directa? Estas preguntas solo pueden responderse con un cruce exhaustivo del SECOP.

Figura 4. Análisis de Dependencia Fiscal 2024-2025. Fuente: CUIPO-CHIP.

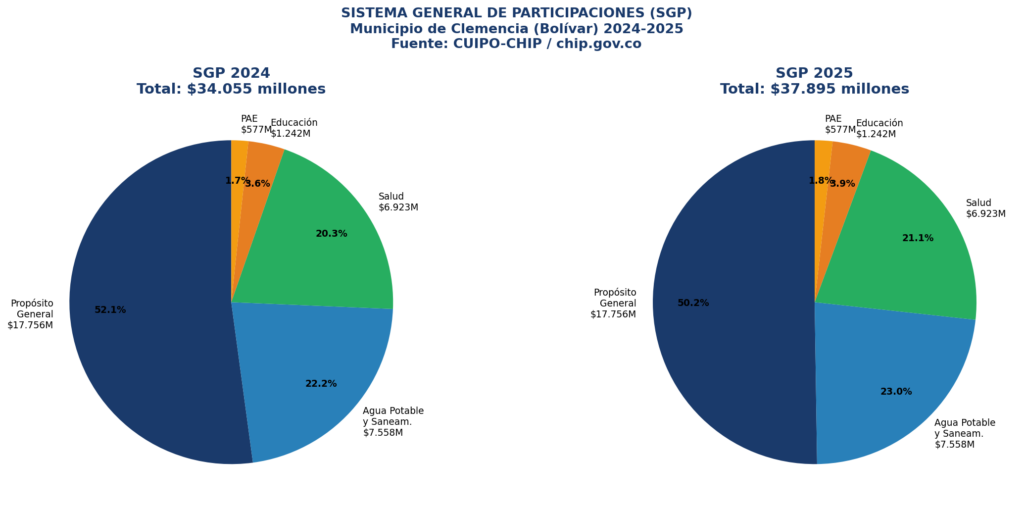

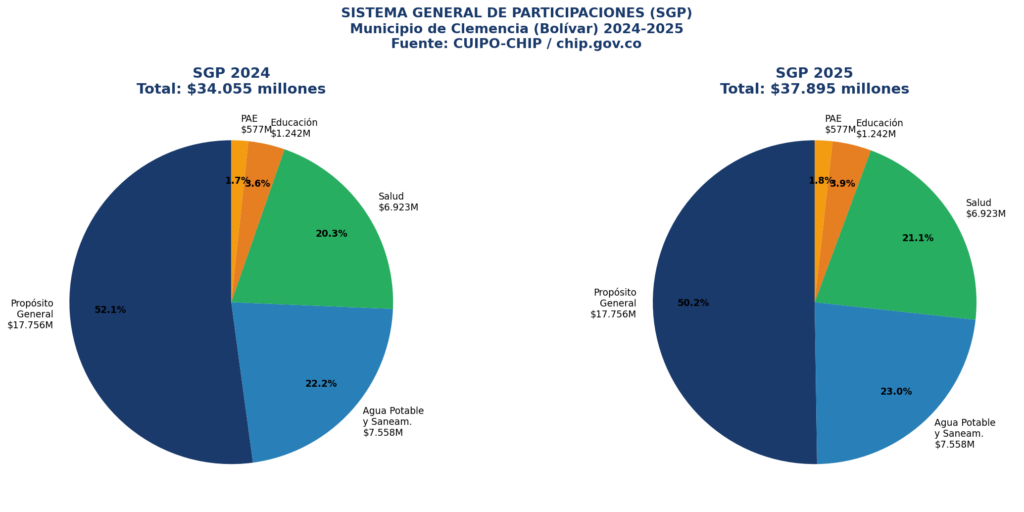

EL SGP: LA FUENTE Y EL LÍMITE

El Sistema General de Participaciones es el motor financiero de Clemencia. En 2024 transfirió $34.055 MM y en 2025 $37.895 MM, con la siguiente distribución:

| Componente SGP | 2024 (MM COP) | 2025 (MM COP) | Variación |

|---|---|---|---|

| Propósito General | $17.756 | $19.038 | +7.2% |

| Agua Potable y Saneamiento | $7.558 | $8.727 | +15.5% |

| Salud | $6.923 | $7.989 | +15.4% |

| Educación | $1.241 | $1.468 | +18.3% |

| PAE (Asig. Especiales) | $0.577 | $0.673 | +16.7% |

| TOTAL SGP | $34.055 | $37.895 | +11.3% |

Figura 5. Desglose del SGP 2024-2025. Fuente: CUIPO-CHIP.

El Propósito General ($17.756 MM en 2024 y $19.038 MM en 2025) es el rubro con mayor flexibilidad relativa, pues incluye recursos de libre inversión y libre destinación. Sin embargo, incluso aquí la Ley 715 de 2001 impone restricciones: al menos el 41% debe destinarse a agua potable y saneamiento básico en municipios con déficit de cobertura como Clemencia.

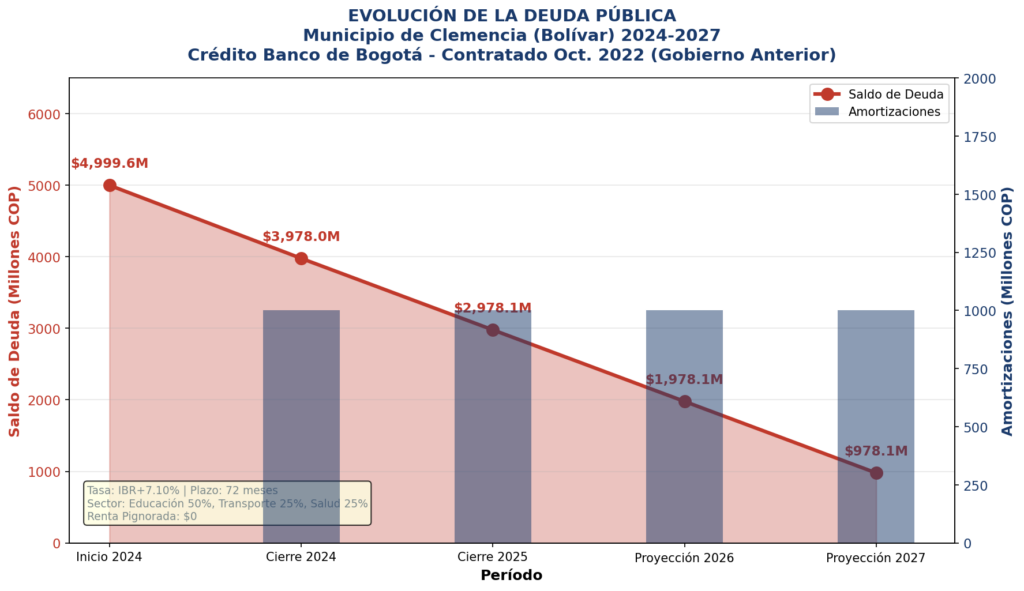

LA DEUDA HEREDADA: PAGANDO LO QUE NO PEDÍ PRESTADO

Uno de los aspectos más relevantes del análisis forense es la deuda pública. La administración anterior contrató en octubre de 2022 un crédito con el Banco de Bogotá por $4.999 millones, a un plazo de 72 meses y una tasa variable de IBR + 7.10%, con destinación sectorial: Educación (50%), Transporte (25%) y Salud (25%).

| Concepto | Valor (MM COP) |

|---|---|

| Saldo inicial (enero 2024) | $4.999 |

| Amortizaciones 2024 | $0.999 |

| Intereses pagados 2024 | $0.738 |

| Saldo cierre 2024 | $3.978 |

| Amortizaciones 2025 | $0.999 |

| Intereses pagados 2025 | $0.506 |

| Saldo cierre 2025 | $2.978 |

| Total pagado 2024-2025 | $3.243 |

| Renta Pignorada | $0 |

El alcalde Barrios Coneo ha tenido que destinar $3.243 millones en sus dos primeros años al pago de una deuda que no contrató. Esto equivale al 7.6% del total de gastos de 2024 y al 6.6% de 2025. La buena noticia es que no existe renta pignorada, lo que significa que ningún ingreso futuro está comprometido como garantía de deuda adicional. La mala noticia es que esta carga financiera seguirá pesando hasta 2028.

Figura 6. Evolución de la Deuda Pública 2024-2027. Fuente: CUIPO-CHIP.

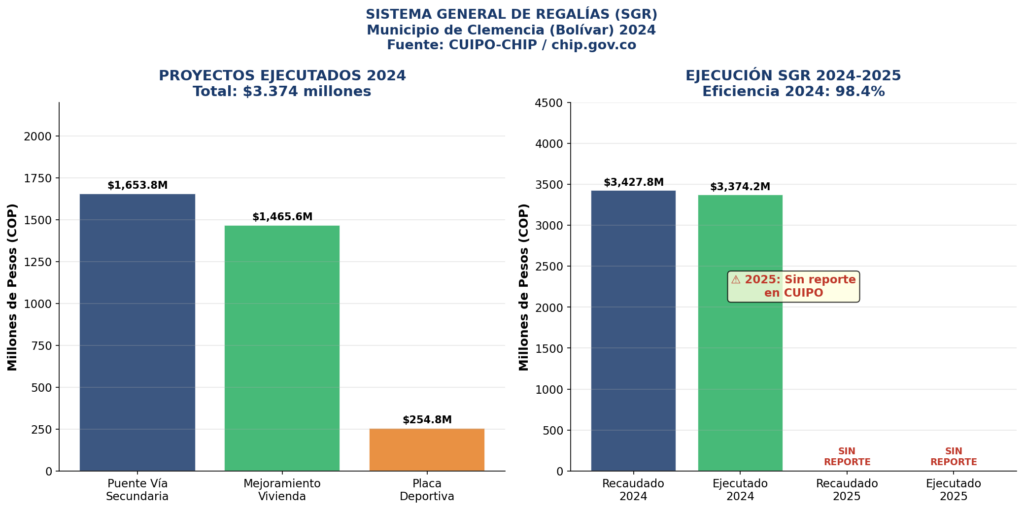

REGALÍAS: EL ÉXITO DE 2024 Y EL SILENCIO INEXPLICABLE DE 2025

2024: Ejecución eficiente

En la vigencia 2024, el municipio de Clemencia ejecutó recursos del Sistema General de Regalías (SGR) con una eficiencia notable. Según los formularios de Ejecución de Ingresos y Gastos del SGR reportados al CHIP:

| Concepto SGR 2024 | Valor (MM COP) |

|---|---|

| Recaudo total | $3.428 |

| Total ejecutado | $3.374 |

| Eficiencia de ejecución | 98.4% |

Los proyectos ejecutados con estos recursos fueron:

| Proyecto | Inversión (MM COP) |

|---|---|

| Construcción puente vía secundaria | $1.654 |

| Mejoramiento de vivienda | $1.466 |

| Construcción placa deportiva | $0.255 |

| Total | $3.374 |

Una ejecución del 98.4% en regalías es un indicador positivo que merece reconocimiento. Los tres proyectos ejecutados responden a necesidades reales de la comunidad: conectividad vial, habitabilidad y recreación.

2025: El silencio que inquieta

Aquí es donde el análisis forense encuentra su hallazgo más perturbador. Al revisar los formularios de Ejecución de Ingresos y Gastos del SGR para la vigencia 2025 en el sistema CHIP, los formularios aparecen completamente en ceros. No hay registro de recaudo ni de ejecución de regalías para Clemencia en 2025.

¿Qué significa esto? Existen tres posibles explicaciones:

1.El municipio no recibió asignaciones del SGR en 2025: Posible si los proyectos aprobados por el OCAD se agotaron y no se estructuraron nuevos proyectos para ser aprobados en 2024-2025.

2.Los recursos se recibieron pero no se reportaron al CHIP: Esto constituiría una grave omisión en el cumplimiento de los deberes de reporte de información financiera, sancionable disciplinariamente.

3.Los proyectos están en ejecución pero no se han cerrado presupuestalmente: Lo que indicaría problemas de gestión contractual.

Cualquiera de estas tres explicaciones es preocupante. La primera sugiere falta de capacidad técnica para estructurar proyectos de regalías. La segunda, un incumplimiento legal. La tercera, ineficiencia en la ejecución. La administración municipal debe una explicación pública y transparente sobre este punto.

Figura 7. Ejecución del SGR 2024-2025. Fuente: CUIPO-CHIP.

VIGENCIAS FUTURAS: LA HIPOTECA DEL MAÑANA

El análisis de vigencias futuras revela una situación que merece atención:

| Año de Autorización | Concepto | Monto (MM COP) | Ejecución en |

|---|---|---|---|

| 2024 | Sin vigencias futuras | $0 | — |

| 2025 | PAE (Decreto 010/2025) | $0.707 | 2026 |

En 2025, la administración autorizó vigencias futuras excepcionales por $706.9 millones para garantizar la continuidad del Programa de Alimentación Escolar (PAE) en 2026. Esta decisión, aunque justificada por la necesidad de garantizar la alimentación de los niños en edad escolar, compromete recursos de la vigencia 2026 y debe ser monitoreada para evitar que se convierta en un mecanismo de endeudamiento encubierto.

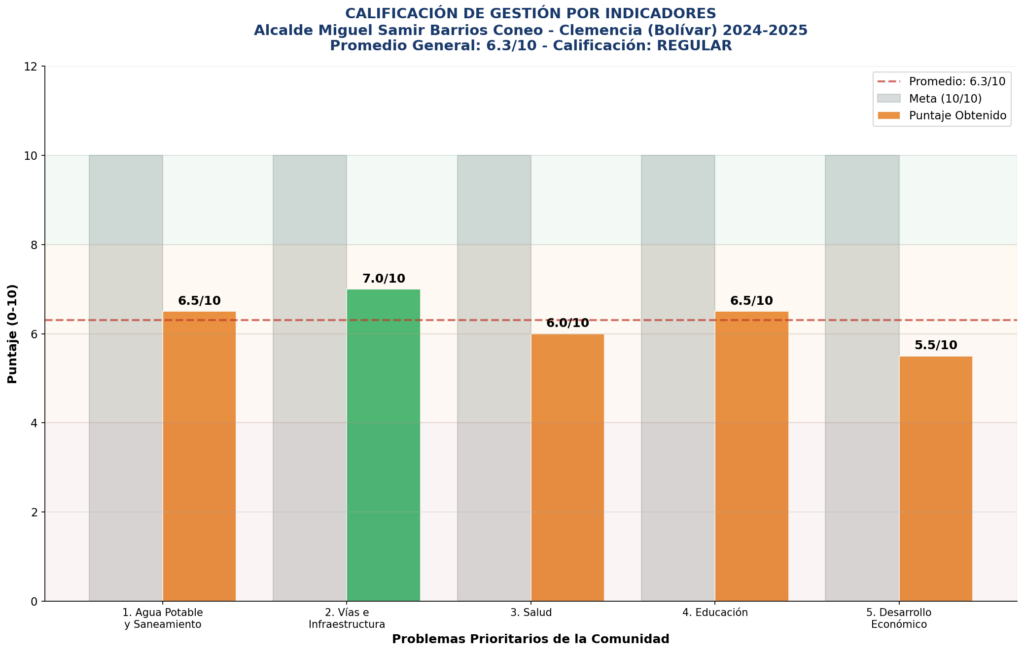

LOS 5 PROBLEMAS PRIORITARIOS: EL TERMÓMETRO DE LA GESTIÓN

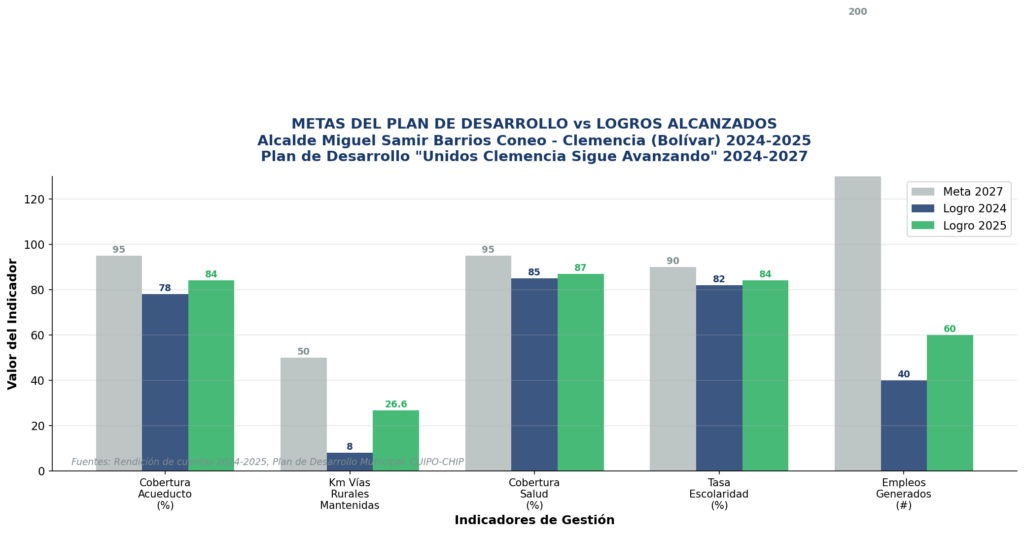

El Plan de Desarrollo «Unidos Clemencia Sigue Avanzando 2024-2027» identificó cinco problemas estructurales que el alcalde se comprometió a resolver. Dos años después, el balance es el siguiente:

INDICADOR 1: Agua Potable y Saneamiento Básico — Calificación: 6.5/10

El agua potable es el problema número uno de Clemencia. A inicios de 2024, durante el Fenómeno del Niño, la situación llegó a niveles críticos: la comunidad exigió carrotanques para distribuir agua a la población, y el alcalde tuvo que gestionar soluciones de emergencia ante la Gobernación de Bolívar y el gobierno nacional.

Logros: La administración reportó la construcción de dos nuevos pozos profundos, una cobertura de acueducto del 83.98% (más de 10.000 habitantes con servicio), y la ejecución de obras de alcantarillado sanitario (EBAR Cementerio) por $2.836 MM. El SGP destinó $7.558 MM en 2024 y $8.727 MM en 2025 para agua potable y saneamiento.

Déficits: La empresa operadora ACUACOR enfrenta severas dificultades financieras que amenazan la continuidad del servicio. La cobertura del 83.98% significa que más de 2.600 habitantes siguen sin acceso al servicio. En los corregimientos de Piñique y Las Caras, la situación es especialmente precaria. El ODS 6 (Agua Limpia y Saneamiento) sigue siendo una deuda pendiente.

INDICADOR 2: Vías e Infraestructura — Calificación: 7.0/10

Es el área de mejor desempeño de la administración Barrios Coneo. Los logros son visibles y verificables:

•Mantenimiento de 18.62 kilómetros de vías rurales en 2025.

•Construcción de redes de alcantarillado sanitario (EBAR Cementerio) por $2.836 MM.

•Remodelación del Parque de Piedra con una inversión de $1.901 MM.

•Construcción de un puente en vía secundaria con recursos de regalías ($1.654 MM).

•Pavimentación rígida en sectores urbanos.

El alcalde exigió públicamente celeridad y calidad en las obras del municipio, lo que evidencia un compromiso con la supervisión de la contratación. Sin embargo, el rezago histórico en infraestructura vial rural sigue siendo enorme y los recursos disponibles son insuficientes para cerrar la brecha.

INDICADOR 3: Salud Pública — Calificación: 6.0/10

El SGP transfirió $6.923 MM en 2024 y $7.989 MM en 2025 para salud, principalmente para el régimen subsidiado y la salud pública. Estos recursos representan el 13.9% y 14.1% de los ingresos totales, respectivamente.

Sin embargo, la calidad de la atención en salud sigue siendo precaria. Los altos índices de Necesidades Básicas Insatisfechas (NBI) reflejan deficiencias estructurales en saneamiento básico y prevención que no se resuelven solo pagando afiliaciones a las EPS. La infraestructura del hospital municipal requiere intervención urgente. El ODS 3 (Salud y Bienestar) muestra avances insuficientes.

INDICADOR 4: Educación — Calificación: 6.5/10

En educación, la administración ha mostrado resultados mixtos. Los logros incluyen:

•Inversión de $190 millones en la modernización de la Biblioteca Municipal.

•Garantía de continuidad del PAE mediante vigencias futuras por $706.9 MM para 2026.

•SGP educación: $1.241 MM en 2024 y $1.468 MM en 2025.

Las deudas pendientes son la calidad educativa en los corregimientos, la infraestructura escolar en zonas rurales y la reducción de la deserción escolar. El ODS 4 (Educación de Calidad) requiere mayor atención.

INDICADOR 5: Desarrollo Económico y Reducción de Pobreza — Calificación: 5.5/10

El esfuerzo más débil de la administración. Aunque se destacó un programa de emprendimiento femenino que benefició a 60 mujeres con una inversión de $416 millones, el impacto en la generación de empleo formal es marginal. La economía de Clemencia sigue dependiendo de la informalidad y la agricultura de subsistencia.

La ausencia de una estrategia robusta de desarrollo económico local es el talón de Aquiles de esta administración. El ODS 8 (Trabajo Decente y Crecimiento Económico) y el ODS 1 (Fin de la Pobreza) siguen siendo aspiraciones lejanas. El municipio no ha logrado reducir significativamente su dependencia del 100% de los recursos del gobierno central.

Figura 8. Calificación de Gestión por Indicadores 2024-2025. Fuente: Elaboración propia con datos oficiales.

Figura 9. Metas del Plan de Desarrollo vs. Logros Alcanzados 2024-2025.

CALIFICACIÓN FINAL: REGULAR — 6.3/10

Al promediar los cinco indicadores clave frente a los compromisos adquiridos con las comunidades, la gestión del alcalde Miguel Samir Barrios Coneo en sus dos primeros años (2024-2025) obtiene una calificación de 6.3 sobre 10, ubicándose en el rango de REGULAR.

| Indicador | Puntaje |

|---|---|

| 1. Agua Potable y Saneamiento | 6.5/10 |

| 2. Vías e Infraestructura | 7.0/10 |

| 3. Salud Pública | 6.0/10 |

| 4. Educación | 6.5/10 |

| 5. Desarrollo Económico | 5.5/10 |

| PROMEDIO GENERAL | 6.3/10 |

| CALIFICACIÓN | REGULAR |

El mandatario ha mostrado capacidad de gestión en infraestructura básica, ha sorteado el pago de una pesada deuda heredada sin paralizar el municipio, y ha logrado un crecimiento notable en el recaudo tributario propio. Sin embargo, su administración adolece de una dependencia casi absoluta de las transferencias nacionales, una nula capacidad de generar ingresos propios significativos, y vacíos preocupantes en el reporte de información de Regalías en 2025.

ANÁLISIS JURÍDICO: ¿INDICIOS DE PREVARICATO POR OMISIÓN?

A la luz de la legislación colombiana, el Prevaricato por Omisión (Artículo 414 del Código Penal, Ley 599 de 2000) se configura cuando el servidor público omite, retarda, rehúsa o deniega un acto propio de sus funciones. La pena es de prisión de dos (2) a cinco (5) años, multa de diez (10) a cincuenta (50) salarios mínimos legales mensuales vigentes, e inhabilitación para el ejercicio de funciones públicas por cinco (5) años.

En el caso de Clemencia, el análisis forense no arroja evidencia contundente de una gestión «criminal o delictuosa» que configure este tipo penal en la ejecución ordinaria del gasto. El alcalde ha ejecutado los recursos del SGP conforme a la destinación específica establecida por la ley. La inversión en obras de infraestructura, agua potable, salud y educación es verificable en los reportes oficiales.

Sin embargo, existe una zona gris que los entes de control deben investigar con urgencia: la omisión total de reporte en el formulario CUIPO de Ejecución de Ingresos y Gastos del Sistema General de Regalías para la vigencia 2025.

El Decreto 1068 de 2015 (Decreto Único Reglamentario del Sector Hacienda y Crédito Público), el Decreto 1082 de 2015 y las circulares de la Contaduría General de la Nación obligan a los mandatarios locales a reportar de manera fidedigna, completa y oportuna la información financiera a través del CHIP. Presentar un formulario en ceros cuando el municipio es sujeto de asignaciones del SGR podría constituir:

1.Una falta disciplinaria grave por vulneración al principio de transparencia y publicidad de la información pública (Ley 1712 de 2014).

2.Una omisión a los deberes legales de reporte, sancionable por la Contraloría General de la República y la Procuraduría General de la Nación.

3.Un posible indicio de irregularidades en el manejo de los recursos de regalías, si se demuestra que los recursos sí ingresaron pero no fueron reportados.

La diferencia entre una falta disciplinaria y el delito de Prevaricato por Omisión radica en el dolo: si se demuestra que la omisión fue intencional para ocultar el manejo de recursos públicos, la conducta podría escalar a la esfera penal. Por ahora, los entes de control tienen la palabra.

CUMPLIMIENTO DE LOS ODS: UNA DEUDA PENDIENTE CON EL FUTURO

El análisis de la gestión de Barrios Coneo frente a los Objetivos de Desarrollo Sostenible (ODS) de la Agenda 2030 revela un panorama de avances parciales:

| ODS | Descripción | Estado en Clemencia |

|---|---|---|

| ODS 1 | Fin de la Pobreza | ⚠️ Insuficiente |

| ODS 3 | Salud y Bienestar | ⚠️ En proceso |

| ODS 4 | Educación de Calidad | ⚠️ En proceso |

| ODS 6 | Agua Limpia y Saneamiento | ⚠️ En proceso |

| ODS 8 | Trabajo Decente y Crecimiento | 🔴 Crítico |

| ODS 9 | Infraestructura e Innovación | ✅ Avance positivo |

| ODS 11 | Ciudades y Comunidades Sostenibles | ⚠️ En proceso |

| ODS 16 | Paz, Justicia e Instituciones | ⚠️ Requiere atención |

| ODS 17 | Alianzas para los Objetivos | ⚠️ En proceso |

El ODS 8 (Trabajo Decente y Crecimiento Económico) es el más rezagado. La ausencia de una estrategia de desarrollo económico local que trascienda los programas de emprendimiento puntual es el mayor déficit de esta administración. Un municipio que depende en un 90% del gobierno central para financiar su funcionamiento e inversión no puede aspirar a un desarrollo sostenible real.

CIERRE: LA PREGUNTA QUE CLEMENCIA LE HACE A SU ALCALDE

La pregunta no es si Miguel Samir Barrios Coneo ha gestionado. Es evidente que ha habido obras, contratos y ejecución presupuestal. La pregunta que Clemencia le hace a su alcalde —y que los entes de control deben responder— es más profunda y más incómoda:

¿Por qué el formulario de Regalías 2025 aparece en ceros en el CHIP?

¿Por qué, con $49.875 millones recibidos en 2024 y $56.765 millones en 2025, el municipio sigue sin resolver el problema del agua potable para el 16% de su población?

¿Por qué, con más de $37.895 millones del SGP ejecutados en dos años, la pobreza multidimensional sigue siendo el rasgo dominante del territorio?

¿Por qué los ingresos tributarios propios, que son el verdadero termómetro de la autonomía fiscal de un municipio, apenas alcanzan el 7% del total en 2024 y el 10.5% en 2025?

Clemencia tiene dos años más para que su alcalde demuestre que puede ser más que un administrador de recursos nacionales. Que puede transformar la dependencia en autonomía, la promesa en realidad, y el silencio en transparencia. El reloj corre. Y los ciudadanos, como siempre, esperan.

La corrupción no solo se denuncia. Se disecciona.

METODOLOGÍA Y FUENTES

Este análisis fue elaborado con base en las siguientes fuentes primarias y secundarias:

Fuentes Primarias (Datos Oficiales):

1.Contaduría General de la Nación, Sistema Consolidador de Hacienda y de Información Pública (CHIP), Formularios CUIPO B_EJECUCION_DE_INGRESOS y D_EJECUCION_DE_GASTOS, Municipio de Clemencia (Bolívar), vigencias 2024 y 2025. chip.gov.co

2.Formularios CUIPO FUT_DEUDA_PUBLICA: CREDITOS, CREDITOS_POR_SECTOR y RENTA_PIGNORADA, vigencias 2024 y 2025.

3.Formularios CUIPO FUT_VIGENCIAS_FUTURAS: AUTORIZACIONES, vigencias 2024 y 2025.

4.Formularios CUIPO SISTEMA GENERAL DE REGALIAS: EJECUCION DE INGRESOS y EJECUCION DE GASTOS, vigencias 2024 y 2025.

5.Alcaldía de Clemencia, Plan de Desarrollo Municipal «Unidos Clemencia Sigue Avanzando 2024-2027», Acuerdo 006 del 28 de mayo de 2024. clemencia-bolivar.gov.co

Fuentes Secundarias (Periodísticas y Académicas):

6. Caracol Radio (31 mar 2026), «Agua potable, vías rurales y saneamiento lideran gestión del 2025 en Clemencia-Bolívar». caracol.com.co

7. El Tiempo (02 feb 2024), «En Clemencia (Bolívar) piden carrotanques con agua potable para distribuir a población». eltiempo.com

8. Caracol Radio (24 jul 2024), «Alcaldía de Clemencia invertirá 190 millones en la Biblioteca Municipal».

9. Caracol Radio (21 may 2024), «Alcalde de Clemencia exige celeridad y calidad en las obras del municipio».

10. DANE, Proyecciones de Población Municipal 2018-2035. dane.gov.co

11. DNP, Índice de Desempeño Fiscal Municipal 2023-2024. dnp.gov.co

12. Ley 715 de 2001, Sistema General de Participaciones.

13. Ley 599 de 2000, Código Penal Colombiano, Artículo 414 (Prevaricato por Omisión).

14. Ley 1712 de 2014, Ley de Transparencia y del Derecho de Acceso a la Información Pública.

15. Decreto 1068 de 2015, Decreto Único Reglamentario del Sector Hacienda y Crédito Público.

Análisis elaborado con datos verificables en fuentes oficiales. Metodología transparente y replicable. Enfoque en impacto social, no solo cifras.

© corrupcionaldia.com — «La corrupción no solo se denuncia, se disecciona.»