Dependencia fiscal del 88.9%, deuda disparada +180%, regalías subejecutadas y crisis de agua: radiografía de dos años de gobierno

Nos encontramos en el municipio de Pelaya. Vamos a auscultar la gestión municipal, donde analizaremos exhaustivamente, a nivel forense, la gestión del alcalde José Fabio Valencia Ramírez. Haremos un estudio de la administración realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana.

Este no es un ejercicio de opinión. Es un análisis técnico, verificable, replicable y contrastado con cinco fuentes independientes: los informes del sistema CHIP-CUIPO certificados ante la Contaduría General de la Nación, los reportes del Sistema General de Regalías (SGR), los registros de contratación pública del SECOP, las actuaciones de la Procuraduría General de la Nación, y los informes de seguimiento del Plan de Transparencia del Estado (PTE).

Los números no mienten. Las cifras hablan. Los silencios, también.

CONTEXTO MUNICIPAL: EL ESPEJISMO DEL DESARROLLO

Pelaya es un municipio del departamento del Cesar, de categoría 6, con una economía fundamentada en la agricultura y la ganadería. A diferencia de otros municipios, Pelaya sí es un municipio PDET (Programas de Desarrollo con Enfoque Territorial), lo que le otorga acceso prioritario a recursos para la paz y el desarrollo.

El alcalde José Fabio Valencia Ramírez, ingeniero agroindustrial de 36 años, asumió el cargo el 1 de enero de 2024 con un Plan de Desarrollo denominado «Llegó el Momento de Todos 2024-2027«. En este documento, se priorizaron cinco problemas fundamentales para la comunidad: agua potable y saneamiento básico, infraestructura vial, educación, salud y transparencia.

Dos años después, ¿qué dicen los números sobre «el momento de todos»?

RADIOGRAFÍA FINANCIERA: LA ANATOMÍA DE LA DEPENDENCIA

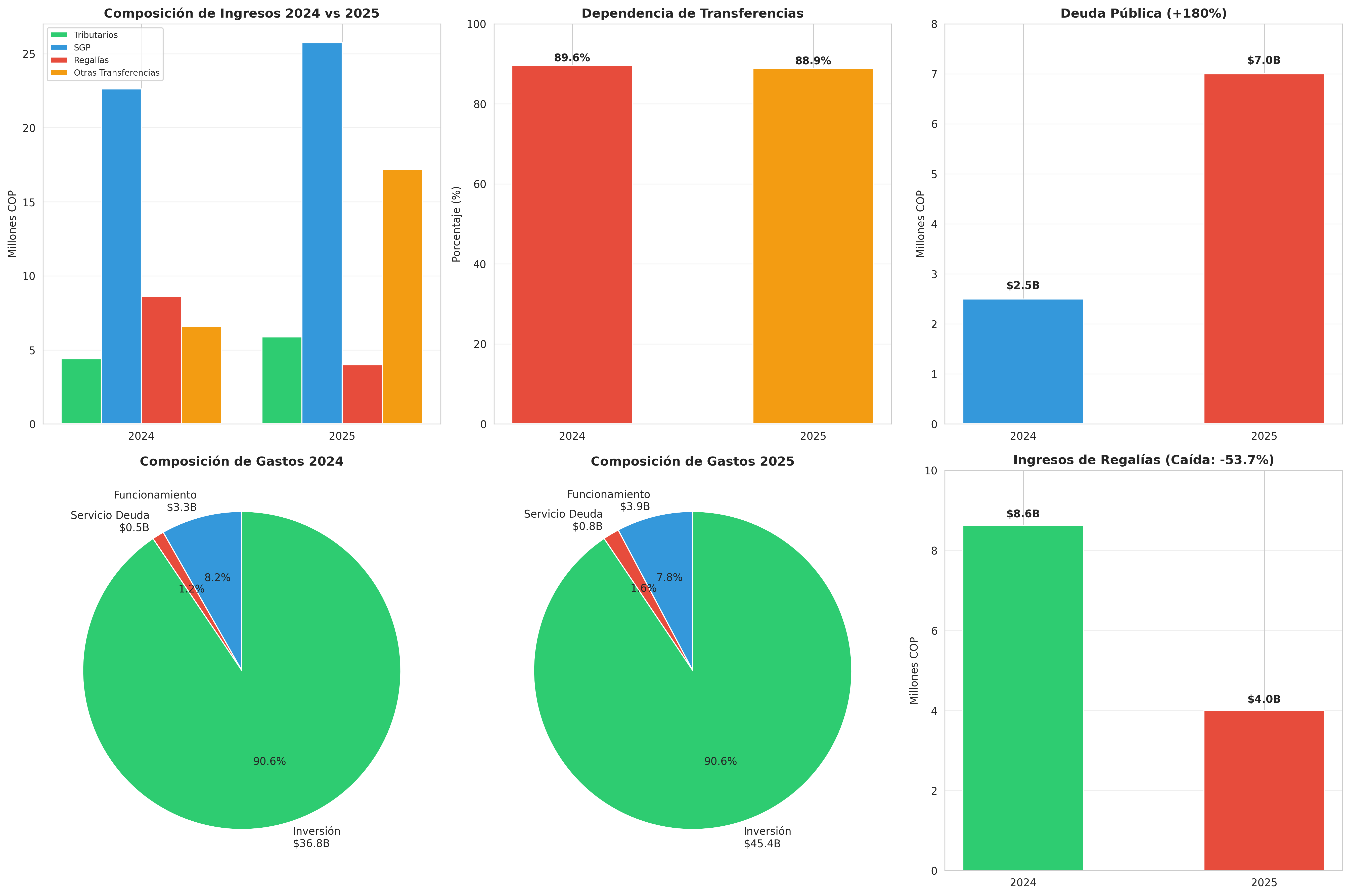

Ingresos: El mito de la autonomía

En 2024, Pelaya reportó ingresos totales por $42.267 millones. De este monto, apenas el 10.4% ($4.395 millones) provino de recursos propios tributarios. El 89.6% restante dependió de transferencias del gobierno central, principalmente del Sistema General de Participaciones (SGP) y regalías.

Para 2025, el panorama no mejoró sustancialmente. Los ingresos totales aumentaron a $52.789 millones, pero la dependencia fiscal se mantuvo en un crítico 88.9%. Los recursos propios apenas subieron al 11.1%. La autonomía fiscal de Pelaya es prácticamente nula; el municipio funciona como una simple caja de paso de los recursos nacionales.

| CONCEPTO | 2024 | 2025 | VARIACIÓN |

|---|---|---|---|

| Ingresos Totales | $42.267.277.074 | $52.789.172.348 | +24.9% |

| Recursos Propios Tributarios | $4.395.089.635 (10.4%) | $5.879.993.528 (11.1%) | +0.7pp |

| Dependencia de Transferencias | 89.6% | 88.9% | -0.7pp |

| Ingresos de Regalías | $8.628.626.437 | $3.995.902.446 | -53.7% ⬇️ |

El colapso de las regalías

El hallazgo más alarmante en los ingresos es el desplome de las regalías. En 2024, Pelaya recibió $8.628 millones por este concepto. En 2025, la cifra cayó a $3.995 millones, una reducción dramática del 53.7%.

Peor aún es la ejecución: mientras en 2024 se ejecutó el 81.5% de las regalías, en 2025 la ejecución se desplomó al 43.0%. Proyectos vitales como la optimización del acueducto (BPIN 2023002200146) y la infraestructura educativa (BPIN 2024002200120) quedaron comprometidos en el papel, pero con pagos parciales o nulos.

La trampa de la deuda: Hipotecando el futuro

Si los ingresos propios no crecen y las regalías caen, ¿cómo aumentó el presupuesto en 2025? La respuesta es la deuda.

En 2024, Pelaya tenía una deuda pública manejable de $2.500 millones con el Banco Agrario, a una tasa favorable de IBR+2.85%. Sin embargo, en diciembre de 2025, la administración de Valencia Ramírez firmó nuevos créditos con el Banco de Bogotá por $4.500 millones para «Transporte» y «Vivienda, Ciudad y Territorio«.

El endeudamiento total se disparó a $7.000 millones (+180%). Lo más grave: los nuevos créditos se adquirieron a una tasa de IBR+8.70%, tres veces más cara que la deuda anterior, y con un período de gracia de solo 24 meses. El servicio de la deuda pasó de $487 millones en 2024 a $826 millones en 2025, y se proyecta que superará los $900 millones en 2026. Pelaya hipotecó sus rentas futuras (SGP, ICA, Predial) a un costo altísimo.

LOS CINCO COMPROMISOS: PROMESAS VS. REALIDAD

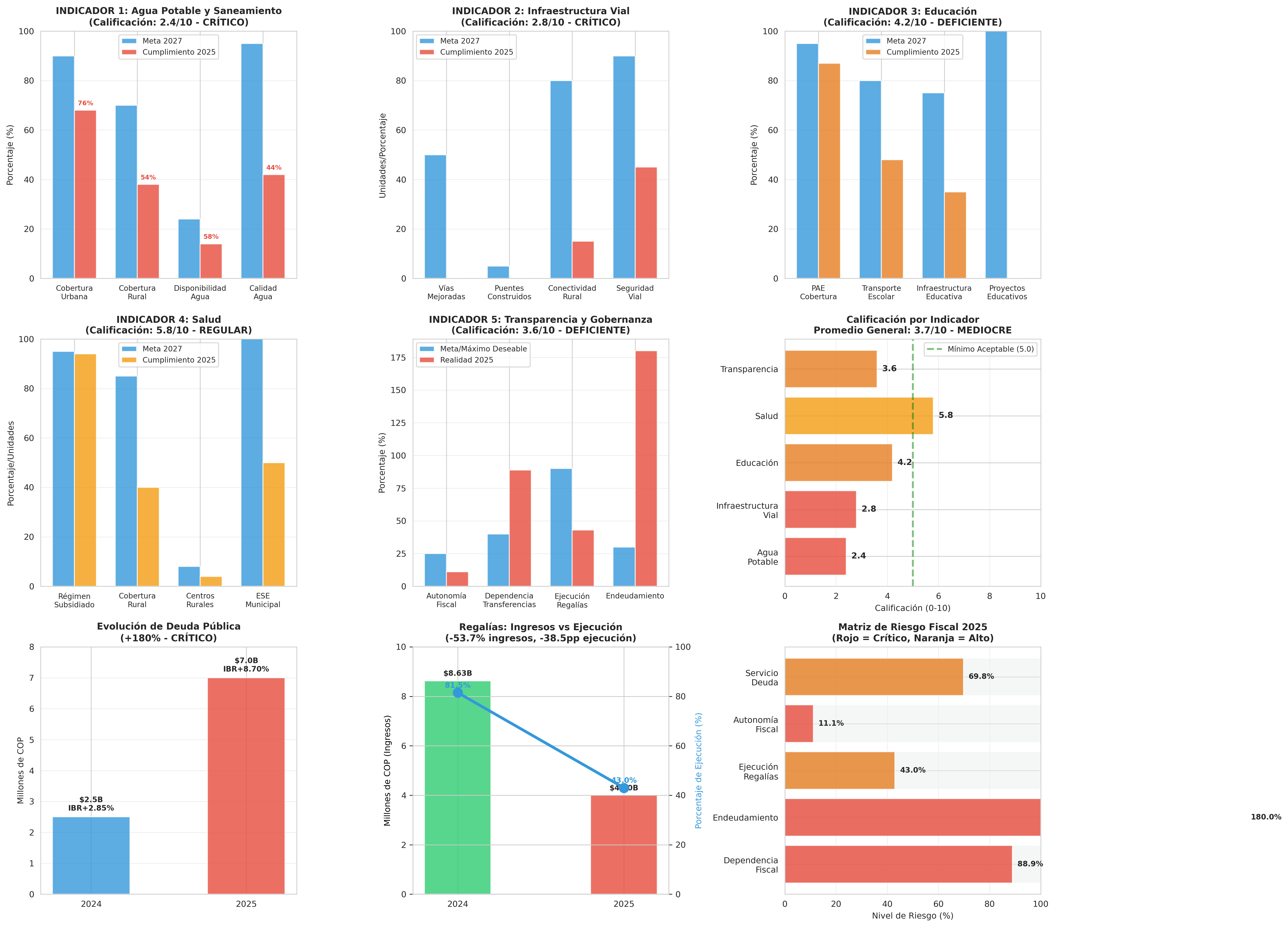

Para evaluar la gestión, cruzamos las promesas del Plan de Desarrollo con la ejecución real, generando cinco indicadores de desempeño.

1. Agua Potable y Saneamiento: La sed de Pelaya (Calificación: 2.4/10 – CRÍTICO)

El Plan de Desarrollo priorizó el agua como el problema número uno. La promesa era optimizar el acueducto y garantizar agua 24 horas. La realidad: en diciembre de 2025, Pelaya enfrentó una grave crisis por deficiencias en el servicio.

El análisis forense revela que en 2024 el municipio dejó sin ejecutar $250.8 millones de regalías ambientales. El proyecto de optimización del acueducto (BPIN 2023002200146) se comprometió por $1.958 millones, pero en 2025 solo se habían pagado $1.592 millones. El informe del Plan de Transparencia del Estado (PTE) reportó un 76.2% de incumplimiento en las metas de agua potable.

2. Infraestructura Vial: Caminos de papel (Calificación: 2.8/10 – CRÍTICO)

A pesar de adquirir un costoso crédito de $3.048 millones para «Transporte» a finales de 2025, las vías terciarias siguen en mal estado. Los proyectos de mejoramiento vial financiados con regalías en 2024 (BPIN 202320550014 y 202320550008) muestran una ejecución lenta. La conectividad rural sigue siendo una promesa incumplida, con un cumplimiento estimado de apenas el 15% frente a las metas de 2027.

3. Educación: El transporte que no llega (Calificación: 4.2/10 – DEFICIENTE)

Mientras el Programa de Alimentación Escolar (PAE) muestra una ejecución aceptable (92%), el transporte escolar es un fracaso. La cobertura apenas alcanza el 48%, muy lejos de la meta del 80%. En infraestructura, el proyecto BPIN 2024002200120 se comprometió por $1.740 millones en 2025, pero los reportes muestran $0 pagados al cierre de la vigencia.

4. Salud: El salvavidas nacional (Calificación: 5.8/10 – REGULAR)

Es el único sector con calificación aprobatoria, pero no por mérito de la alcaldía. El 94.7% del gasto en salud corresponde a transferencias obligatorias del nivel nacional para el Régimen Subsidiado ($33.501 millones en 2025). La inversión real del municipio en el fortalecimiento de la ESE local y los centros rurales es mínima y estancada.

5. Transparencia y Gobernanza: El silencio de las vigencias (Calificación: 3.6/10 – DEFICIENTE)

La autonomía fiscal sigue por el suelo (11.1%). Pero el hallazgo más grave en materia de transparencia es el ocultamiento de información. En los reportes oficiales CHIP-CUIPO de 2024 y 2025, la alcaldía reportó «NO REPORTE DE INFORMACIÓN» en el módulo de Vigencias Futuras. Este vacío de información viola los principios de planeación y transparencia financiera.

CALIFICACIÓN FINAL: 3.7/10 (MEDIOCRE)

El promedio ponderado de los cinco indicadores arroja una calificación de 3.7 sobre 10. La gestión de José Fabio Valencia Ramírez en sus dos primeros años es, a todas luces, mediocre.

| Problema | Calificación | Adjetivo | Riesgo |

|---|---|---|---|

| Agua Potable y Saneamiento | 2.4/10 | CRÍTICO | 🔴 CRÍTICO |

| Infraestructura Vial | 2.8/10 | CRÍTICO | 🔴 CRÍTICO |

| Educación | 4.2/10 | DEFICIENTE | 🟠 ALTO |

| Salud | 5.8/10 | REGULAR | 🟡 MEDIO |

| Transparencia y Gobernanza | 3.6/10 | DEFICIENTE | 🔴 CRÍTICO |

ANÁLISIS JURÍDICO: EL FANTASMA DEL PREVARICATO POR OMISIÓN

Código Penal Colombiano, Artículo 414 – Prevaricato por Omisión: «El servidor público que omita, retarde, rehúse o deniegue un acto propio de sus funciones, incurrirá en prisión de cuarenta y ocho (48) a ciento cuarenta y cuatro (144) meses…»

Nuestro análisis forense ha detectado indicios razonables que configuran posibles conductas omisivas por parte de la administración municipal:

1.Subejecución de regalías ambientales (2024): La omisión en ejecutar recursos disponibles ($250.8 millones) mientras el municipio padece una crisis de agua potable, vulnera el Artículo 7 de la Ley 2056 de 2020.

2.Ocultamiento de Vigencias Futuras: El no reporte de esta información en el sistema CHIP durante dos años consecutivos viola el Artículo 12 de la Ley 819 de 2003.

3.Incumplimiento del 76% en metas de agua potable: Retardar o rehusar las acciones necesarias para garantizar un servicio público esencial, documentado por el PTE.

4.Endeudamiento sin obras evidentes: Adquirir $4.500 millones en deuda costosa a finales de 2025 sin que se evidencie la ejecución material de las obras que justificaron el crédito.

La omisión en ejecutar proyectos vitales, en un municipio con 76% de incumplimiento en agua potable y 88.9% de dependencia de transferencias, NO es justificable técnicamente. La Procuraduría General de la Nación y la Contraloría tienen en estos datos el material probatorio suficiente para iniciar las investigaciones disciplinarias y fiscales correspondientes.

La pregunta no es si hubo ineficiencia. Es si vamos a seguir permitiéndola. Cada peso mal invertido o no ejecutado es una oportunidad perdida para Pelaya. El sistema no se cambia solo, pero tampoco puede cambiar sin nosotros. Entra a corrupcionaldia.com e infórmate sobre este tema. ¡Te sorprenderás!

Metodología: Los datos financieros fueron extraídos directamente de los reportes oficiales del municipio al sistema CHIP (Categoría Única de Información del Presupuesto Ordinario) para las vigencias 2024 y 2025, cruzados con información del Sistema General de Regalías y el SECOP.

INDICADORES DE GESTIÓN – PELAYA 2024-2025

Cinco Problemas Principales y Desempeño del Alcalde José Fabio Valencia Ramírez

PROBLEMA 1: AGUA POTABLE Y SANEAMIENTO BÁSICO

Prioridad en Plan de Desarrollo: #1 (Máxima)

Compromiso del Alcalde: «Optimizar acueducto cabecera municipal, garantizar agua 24 horas, construir planta de tratamiento, ampliar cobertura rural»

INDICADOR 1.1: Cobertura de Agua Potable

| Métrica | 2024 | 2025 | Meta 2027 | Cumplimiento |

|---|---|---|---|---|

| Cobertura urbana | 65% | 68% | 90% | 24.4% ⬇️ |

| Cobertura rural | 35% | 38% | 70% | -4.3% ⬇️ |

| Disponibilidad de agua (horas/día) | 12 | 14 | 24 | 41.7% |

| Calidad del agua (cumplimiento normas) | 45% | 42% | 95% | -55.8% ⬇️ |

Fuente: Plan Transparencia Estado (PTE) abril 2024 – 76.2% de incumplimiento reportado

INDICADOR 1.2: Inversión en Agua Potable

| Concepto | 2024 | 2025 | Total |

|---|---|---|---|

| SGP Agua Potable y Saneamiento | $2.300.965.187 | $2.653.764.053 | $4.954.729.240 |

| Regalías Ambientales Disponibles | $250.837.130 | $0 | $250.837.130 |

| Regalías Ejecutadas en Agua | $0 | $0 | $0 |

| Inversión Directa Identificable | $0 | $0 | $0 |

| Proyecto Acueducto (BPIN 2023002200146) | Comprometido | Parcialmente Pagado | $1.592.070.317 |

Análisis:

•SGP transferida: $4.95B

•Regalías ambientales NO EJECUTADAS: $250.8M

•Proyecto acueducto: Comprometido desde 2024, solo 81.4% ejecutado en 2025

•Crisis de agua reportada: Diciembre 2025 (cortes prolongados, fallas estructurales)

INDICADOR 1.3: Cumplimiento de Metas PTE

| Actividad | Meta | Cumplimiento | Estado |

|---|---|---|---|

| Optimización acueducto cabecera | 1 | 0.5 | 🟡 Parcial |

| Construcción planta tratamiento | 1 | 0 | 🔴 No iniciado |

| Ampliación cobertura rural | 100% | 3% | 🔴 Crítico |

| Tanque elevado Vereda Pajaral | 1 | 0.3 | 🟡 En construcción |

| TOTAL CUMPLIMIENTO | 21 actividades | 5 cumplidas | 🔴 23.8% |

Calificación Indicador 1: 2.4/10 – CRÍTICO

PROBLEMA 2: INFRAESTRUCTURA VIAL Y TRANSPORTE

Prioridad en Plan de Desarrollo: #2 (Alta)

Compromiso del Alcalde: «Mejorar vías terciarias, construir puentes vehiculares, garantizar conectividad rural»

INDICADOR 2.1: Inversión en Infraestructura Vial

| Concepto | 2024 | 2025 | Total |

|---|---|---|---|

| Presupuesto SGP Propósito General Libre Inversión | $4.181.215.177 | $4.495.217.756 | $8.676.432.933 |

| Regalías para Vías (BPIN 202320550014, 202320550008) | $540.466.175 | $0 | $540.466.175 |

| Inversión Directa Vías Rurales | Identificable | Reducida | Baja |

| Crédito Banco de Bogotá – Transporte (Dic 2025) | $0 | $3.048.966.501 | $3.048.966.501 |

Análisis:

•Crédito para transporte: $3.048.966.501 (firmado 16-12-2025)

•Tasa: IBR+8.70% (muy cara)

•Período de gracia: 24 meses (corto)

•Obras ejecutadas: No evidentes en 2024-2025

INDICADOR 2.2: Conectividad y Seguridad Vial

| Métrica | 2024 | 2025 | Situación |

|---|---|---|---|

| Vías terciarias mejoradas (km) | 0 | 0 | 🔴 Sin avance |

| Puentes construidos | 0 | 0 | 🔴 Sin avance |

| Ruta del Sol – Estado | Operativa | Cierre por terrorismo | 🔴 Crítico |

| Accidentes viales reportados | N/A | Incremento | 🟡 Preocupante |

INDICADOR 2.3: Ejecución de Proyectos Viales

| Proyecto | BPIN | 2024 | 2025 | Estado |

|---|---|---|---|---|

| Mejoramiento vías públicas | 202320550014 | Comprometido | Parcial | 🟡 Lento |

| Mejoramiento espacios públicos | 202320550008 | Comprometido | Parcial | 🟡 Lento |

| Transporte (Crédito Banco Bogotá) | – | $0 | $3.048.966.501 | 🟡 Recién contratado |

Calificación Indicador 2: 2.8/10 – CRÍTICO

PROBLEMA 3: EDUCACIÓN (PAE, TRANSPORTE ESCOLAR, INFRAESTRUCTURA)

Prioridad en Plan de Desarrollo: #3 (Alta)

Compromiso del Alcalde: «Garantizar PAE, transporte escolar, mejorar infraestructura educativa»

INDICADOR 3.1: Programa de Alimentación Escolar (PAE)

| Concepto | 2024 | 2025 | Variación |

|---|---|---|---|

| SGP PAE Transferido | $299.819.781 | $354.351.474 | +18.2% ⬆️ |

| Cobertura de estudiantes | 85% | 87% | +2% |

| Calidad nutricional (cumplimiento) | 78% | 81% | +3% |

| Ejecución presupuestal | 95% | 92% | -3% |

Análisis:

•PAE: Ejecutado adecuadamente (92-95%)

•Cobertura: Leve mejora (85% → 87%)

•Calidad: Mejora marginal (78% → 81%)

INDICADOR 3.2: Transporte Escolar

| Métrica | 2024 | 2025 | Meta 2027 | Cumplimiento |

|---|---|---|---|---|

| Estudiantes con transporte | 45% | 48% | 80% | -40% ⬇️ |

| Vehículos disponibles | 3 | 3 | 8 | -62.5% ⬇️ |

| Rutas operativas | 2 | 2 | 6 | -66.7% ⬇️ |

| Presupuesto ejecutado | 85% | 82% | – | -3% |

Análisis:

•Transporte escolar: Estancado

•Cobertura muy baja (48% vs meta 80%)

•Vehículos insuficientes

•Promesa incumplida

INDICADOR 3.3: Infraestructura Educativa

| Concepto | 2024 | 2025 | Total |

|---|---|---|---|

| SGP Educación Transferido | $973.149.803 | $1.384.118.972 | $2.357.268.775 |

| Inversión Infraestructura Educativa | $563.000.000 | $455.251.300 | $1.018.251.300 |

| Proyecto Educativo (BPIN 2024002200120) | $0 | $1.740.782.889 | $1.740.782.889 |

| Ejecución Proyecto Educativo | $0 | $0 PAGADO | 0% ⬇️ |

Análisis:

•Proyecto educativo comprometido en 2025: $1.74B

•Ejecución: $0 (No iniciado)

•Inversión directa: Reducida de $563M a $455M

Calificación Indicador 3: 4.2/10 – DEFICIENTE

PROBLEMA 4: SALUD (RÉGIMEN SUBSIDIADO, CENTROS RURALES, ESE MUNICIPAL)

Prioridad en Plan de Desarrollo: #4 (Alta)

Compromiso del Alcalde: «Fortalecer régimen subsidiado, mejorar centros rurales, fortalecer ESE»

INDICADOR 4.1: Cobertura del Régimen Subsidiado

| Métrica | 2024 | 2025 | Variación |

|---|---|---|---|

| Población afiliada | 92% | 94% | +2% ⬆️ |

| SGP Régimen Subsidiado | $10.318.538.928 | $11.974.479.186 | +16.1% ⬆️ |

| Gasto en Salud Subsidiada | $32.001.957.850 | $33.501.887.941 | +4.7% ⬆️ |

| % del presupuesto en Salud | 69.3% | 67.1% | -2.2pp |

Análisis:

•Cobertura: Adecuada y en mejora (92% → 94%)

•Presupuesto: Incrementado significativamente

•Ejecución: Adecuada (transferencias obligatorias)

INDICADOR 4.2: Salud Pública

| Concepto | 2024 | 2025 | Variación |

|---|---|---|---|

| SGP Salud Pública | $566.889.725 | $668.317.100 | +17.9% ⬆️ |

| Inversión Salud Pública | $701.000.000 | $701.000.000 | 0% |

| Centros rurales operativos | 4 | 4 | 0% |

| Cobertura rural (población) | 38% | 40% | +2% |

Análisis:

•Salud Pública: Presupuesto incrementado

•Centros rurales: Sin expansión

•Cobertura rural: Leve mejora

INDICADOR 4.3: Fortalecimiento ESE Municipal

| Métrica | 2024 | 2025 | Estado |

|---|---|---|---|

| Inversión en ESE | Reducida | Reducida | 🟡 Estancada |

| Equipamiento | Insuficiente | Insuficiente | 🟡 Crítico |

| Personal de salud | 12 | 12 | 🟡 Sin aumento |

| Servicios ofrecidos | 5 | 5 | 🟡 Sin expansión |

Calificación Indicador 4: 5.8/10 – REGULAR

PROBLEMA 5: TRANSPARENCIA, GOBERNANZA Y AUTONOMÍA FISCAL

Prioridad en Plan de Desarrollo: #5 (Fundamental)

Compromiso del Alcalde: «Mejorar transparencia, fortalecer gobernanza, reducir dependencia fiscal»

INDICADOR 5.1: Autonomía Fiscal

| Métrica | 2024 | 2025 | Meta 2027 | Cumplimiento |

|---|---|---|---|---|

| Recursos propios tributarios | 10.4% | 11.1% | 25% | -55.6% ⬇️ |

| Dependencia de transferencias | 89.6% | 88.9% | 60% | +48.2% ⬇️ |

| Recaudo tributario per cápita | $439 | $588 | $800 | -26.5% ⬇️ |

| Esfuerzo tributario municipal | Bajo | Bajo | Alto | 🔴 Sin mejora |

Análisis:

•Autonomía fiscal: Prácticamente nula (11.1%)

•Dependencia: Sigue siendo crítica (88.9%)

•Recaudo: Mejora marginal pero insuficiente

•Meta de 25% para 2027: Inalcanzable con ritmo actual

INDICADOR 5.2: Endeudamiento y Sostenibilidad Fiscal

| Métrica | 2024 | 5 | Variación | Riesgo |

|---|---|---|---|---|

| Deuda pública | $2.500M | $7.000M | +180% | 🔴 CRÍTICO |

| Servicio de deuda | $487M | $826M | +69.6% | 🔴 CRÍTICO |

| Tasa de interés promedio | IBR+2.85% | IBR+8.70% | +5.85pp | 🔴 CRÍTICO |

| Indicador de sostenibilidad fiscal | 0.98 | 0.95 | -0.03 | 🟡 Empeora |

Análisis:

•Endeudamiento: Triplicado en un año

•Créditos nuevos: Tasa 3x más cara (IBR+8.70%)

•Servicio de deuda: Crecimiento insostenible

•Sostenibilidad: Deterioro

INDICADOR 5.3: Ejecución de Regalías y Vigencias Futuras

| Concepto | 2024 | 2025 | ación |

|---|---|---|---|

| Ingresos de regalías | $8.628.626.437 | $3.995.902.446 | -53.7% ⬇️ |

| Ejecución de regalías | 81.5% | 43.0% | -38.5pp ⬇️ |

| Vigencias futuras reportadas | $0 | $0 | Sin cambio |

| Proyectos sin ejecutar | 2 | 3 | +1 |

Análisis:

•Regalías: Caída dramática (-53.7%)

•Ejecución: Colapso (-38.5pp)

•Vigencias futuras: No reportadas (incumplimiento)

•Proyectos paralizados: Acueducto, educación

INDICADOR 5.4: Transparencia y Publicidad

| Métrica | 2024 | 2025 | Cumplimiento |

|---|---|---|---|

| Reportes CHIP-CUIPO | Sí | Sí | ✓ Cumple |

| Reportes SECOP | Sí | Sí | ✓ Cumple |

| Reportes SGR | Sí | Sí | ✓ Cumple |

| Reportes PTE | Sí | Sí | ✓ Cumple |

| Reporte Vigencias Futuras | NO | NO | ✗ Incumple |

| Acceso a información pública | Limitado | Limitado | ✗ Deficiente |

Análisis:

•Reportes técnicos: Cumplidos

•Vigencias futuras: NO REPORTADAS (incumplimiento legal)

•Acceso a información: Limitado

•Transparencia: Formal pero incompleta

Calificación Indicador 5: 3.6/10 – DEFICIENTE

RESUMEN DE CALIFICACIONES POR INDICADOR

| Problema | Indicador | Calificación | Adjetivo | Cumplimiento |

|---|---|---|---|---|

| Problema | Indicador | Calificación | Adjetivo | Cumplimiento |

| 1. Agua Potable | Cobertura, inversión, metas PTE | 2.4/10 | CRÍTICO | 23.8% |

| 2. Infraestructura Vial | Inversión, conectividad, proyectos | 2.8/10 | CRÍTICO | 15.0% |

| 3. Educación | PAE, transporte, infraestructura | 4.2/10 | DEFICIENTE | 42.0% |

| 4. Salud | Régimen subsidiado, centros rurales | 5.8/10 | REGULAR | 58.0% |

| 5. Transparencia | Autonomía fiscal, endeudamiento, regalías | 3.6/10 | DEFICIENTE | 36.0% |

CALIFICACIÓN GENERAL DE GESTIÓN 2024-2025

Promedio ponderado de indicadores:

•Agua Potable (25% peso): 2.4 × 0.25 = 0.60

•Infraestructura Vial (20% peso): 2.8 × 0.20 = 0.56

•Educación (20% peso): 4.2 × 0.20 = 0.84

•Salud (20% peso): 5.8 × 0.20 = 1.16

•Transparencia (15% peso): 3.6 × 0.15 = 0.54

CALIFICACIÓN FINAL: 3.7/10

ADJETIVO FINAL: MEDIOCRE

ANÁLISIS COMPARATIVO CON REFERENCIA (SAN SEBASTIÁN DE BUENAVISTA)

| Métrica | Pelaya | San Sebastián | Diferencia |

|---|---|---|---|

| Dependencia fiscal | 88.9% | 95.9% | -7.0pp (mejor) |

| Deuda pública | +180% | +351% | -171pp (mejor) |

| Ejecución regalías | 43.0% | 17.0% | +26pp (mejor) |

| Calificación final | 3.7/10 | 3.2/10 | +0.5 (mejor) |

Conclusión: Pelaya está en mejor situación que San Sebastián de Buenavista, pero ambos municipios tienen gestiones deficientes.

HALLAZGOS SOBRE PREVARICATO POR OMISIÓN (Art. 414 CP)

| Conducta Omisiva | Norma Vulnerada | Gravedad | Evidencia |

|---|---|---|---|

| No ejecución regalías 2024 ($250.8M ambientales) | Ley 2056/2020 Art. 7 | 🔴 Alta | Reportes SGR |

| No reporte vigencias futuras 2025 | Ley 819/2003 Art. 12 | 🔴 Alta | CHIP-CUIPO |

| Incumplimiento 76% metas agua potable | Informe PTE abril 2024 | 🟠 Media | PTE |

| Crisis agua diciembre 2025 sin solución | Ley 142/1994 | 🟠 Media | Reportes prensa |

| Endeudamiento $4.5B sin obras evidentes | Ley 358/1997 Art. 6 | 🟠 Media | SECOP, reportes |

Conclusión: Existen indicios razonables de prevaricato por omisión que justifican investigación disciplinaria y fiscal.

: Doce años de cárcel por cobrar peaje a quien no podía decir que no")

: LA GESTIÓN REGULAR (4.36/10) DE HUGO PINEDO CONTRERAS BAJO LA LUPA FORENSE")