La verdad detrás de las cifras: cómo la capital guajira se ahoga en deudas y burocracia mientras la crisis social se profundiza.

Nos encontramos en la capital de La Guajira, en la ciudad de Riohacha. Vamos a auscultar la gestión municipal de Riohacha, donde analizaremos exhaustivamente, a nivel forense, la administración del alcalde Genaro David Redondo Choles. Haremos un estudio forense de la gestión realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana.

Este no es un ejercicio de opinión. Es un análisis técnico, verificable, replicable y contrastado con cinco fuentes independientes: los informes del sistema CHIP-CUIPO certificados ante la Contaduría General de la Nación, los reportes del Sistema General de Regalías (SGR), los registros de contratación pública del SECOP I y II, las actuaciones de la Procuraduría General de la Nación, y los informes de seguimiento del Plan de Transparencia del Estado (PTE).

El Mecanismo Expuesto: La Ilusión de la Autonomía

Mientras el alcalde Genaro Redondo recibe galardones como el Premio Politika 2024 por su supuesta «gestión pública«, los números oficiales cuentan una historia radicalmente distinta. La narrativa oficial nos habla de una «Riohacha Socialmente Sana y Sostenible«, pero la radiografía financiera revela un sistema diseñado para perpetuar la dependencia, inflar la burocracia y comprometer el futuro del distrito.

El mecanismo es invisible pero letal: se inflan los ingresos totales gracias a las transferencias del gobierno central, creando una falsa sensación de abundancia, mientras el recaudo propio se estanca. Simultáneamente, se dispara el gasto de funcionamiento (nómina y burocracia) y se adquieren deudas millonarias con periodos de gracia estratégicamente calculados para estallar en la próxima administración.

RADIOGRAFÍA FINANCIERA 2024-2025: EL AÑO DE LA BUROCRACIA Y LA DEUDA

INGRESOS: La Trampa de la Dependencia

| CONCEPTO | 2024 (COP) | 2025 (COP) | VARIACIÓN |

|---|---|---|---|

| INGRESOS TOTALES | $749.366.812.130 | $832.423.228.594 | +11.1% |

| Ingresos Corrientes | $713.640.174.240 | $807.723.655.566 | +13.2% |

| INGRESOS TRIBUTARIOS (recursos propios) | $60.295.009.915 | $74.716.383.764 | +23.9% |

| Impuesto Predial Unificado | $9.538.350.633 | $11.183.954.971 | +17.2% |

| ICA | $20.671.412.248 | $31.184.941.042 | +50.8% |

| SGP TOTAL | $407.502.971.634 | $481.546.605.565 | +18.2% |

| TOTAL TRANSFERENCIAS | $725.155.320.664 | $725.155.320.664 | 0.0% |

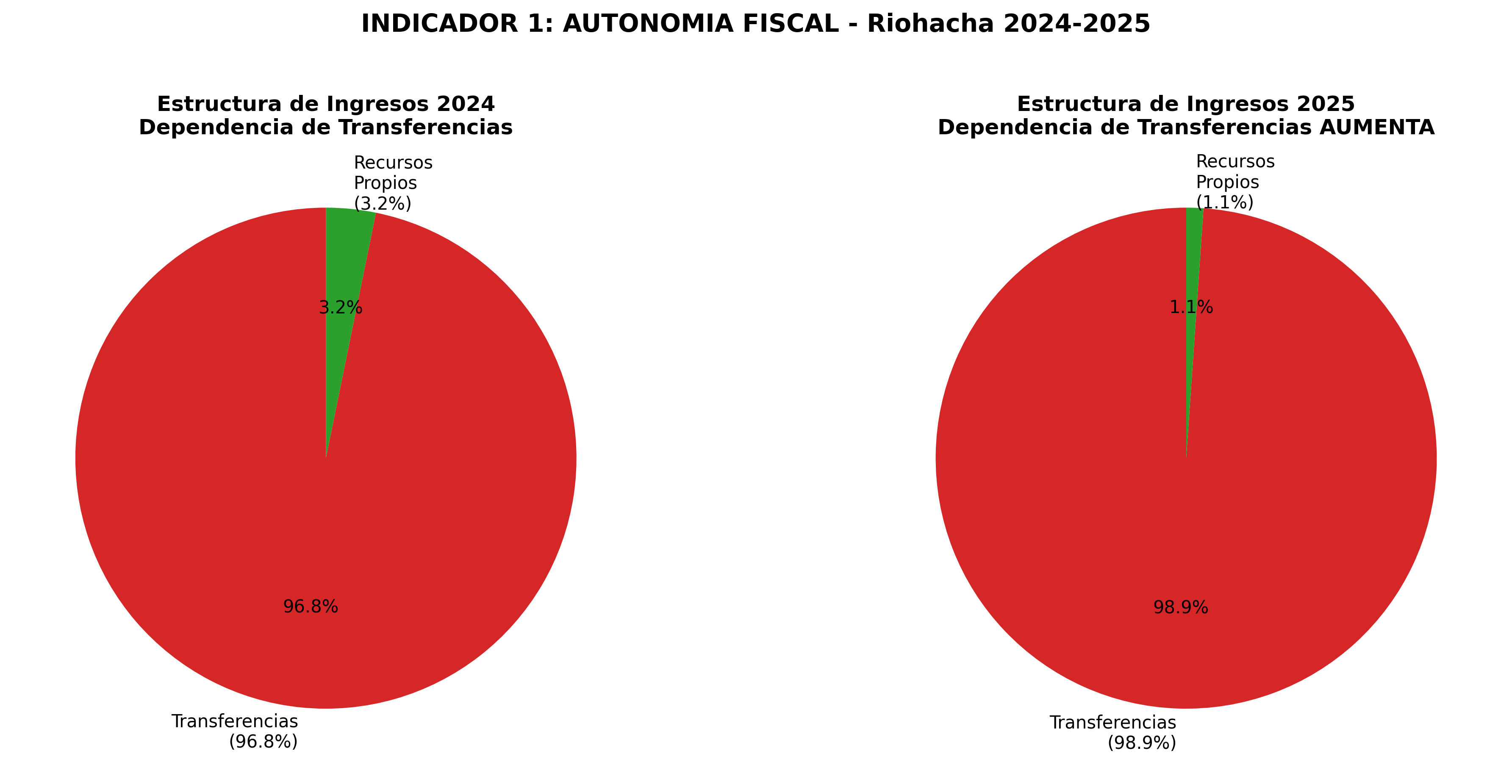

🔴 HALLAZGO CRÍTICO 1: AUTONOMÍA FISCAL INEXISTENTE

La dependencia de transferencias en Riohacha es alarmante. En 2025, el 98.9% de los ingresos no tributarios provinieron de transferencias del nivel central. El esfuerzo tributario propio apenas representa el 9.0% del total de ingresos. Riohacha no es un distrito autónomo; es un apéndice administrativo que sobrevive exclusivamente gracias a los giros de la Nación.

GASTOS: El Festín Burocrático

| CONCEPTO | 2024 (Compromisos) | 2025 (Compromisos) | VARIACIÓN |

|---|---|---|---|

| TOTAL GASTOS | $84.320.546.873 | $71.951.349.176 | -14.7% |

| FUNCIONAMIENTO | $27.650.761.235 | $32.158.859.629 | +16.3% ⬆️ |

| Gastos de Personal | $12.821.665.248 | $13.602.175.230 | +6.1% |

| Adquisición Bienes y Servicios | $8.019.752.806 | $8.444.737.112 | +5.3% |

| INVERSIÓN | $56.669.785.638 | $39.792.489.547 | -29.8% ⬇️ |

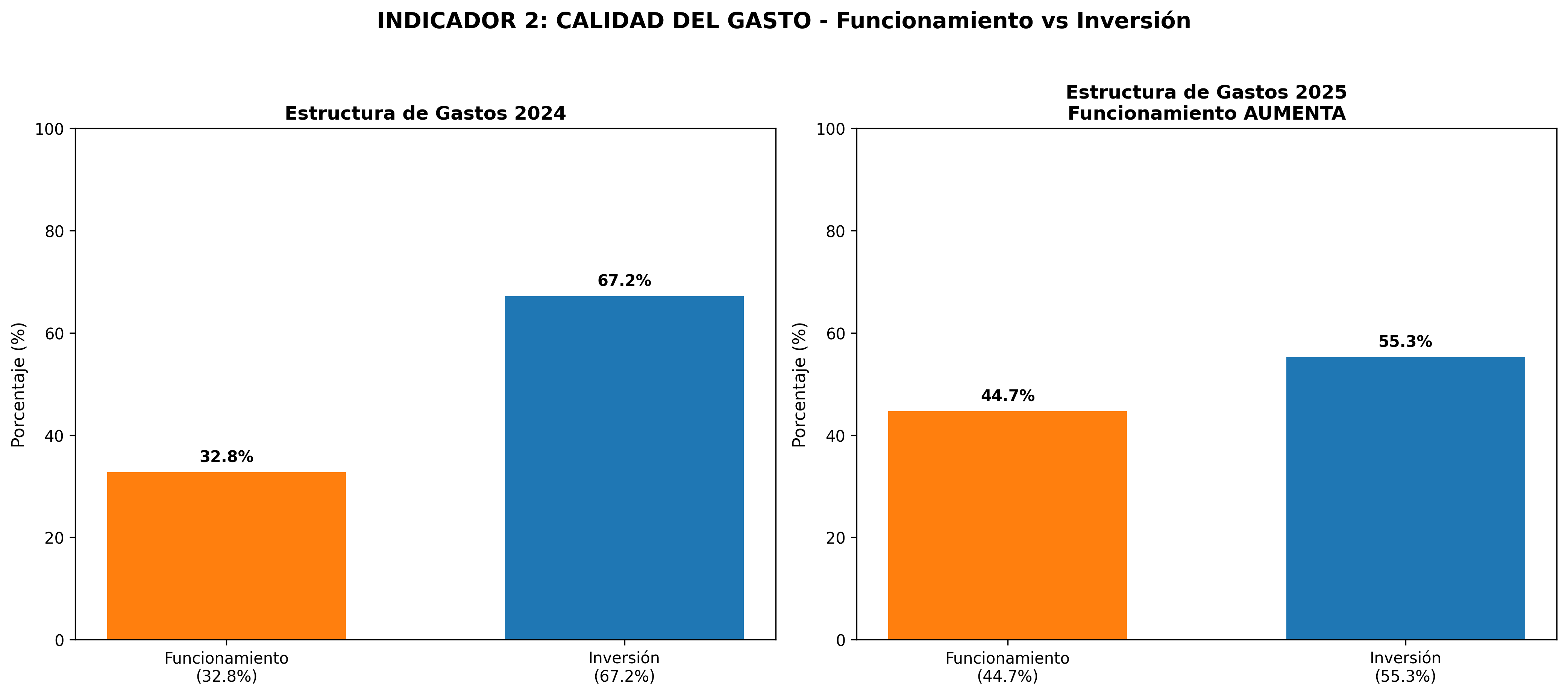

🔴 HALLAZGO CRÍTICO 2: LA INVERSIÓN SE DESPLOMA, LA BUROCRACIA CRECE

Mientras los compromisos totales de gasto cayeron un 14.7% en 2025, los gastos de funcionamiento (burocracia) aumentaron un 16.3%. La proporción del presupuesto destinada a funcionamiento pasó del 32.8% al 44.7%. Es decir, casi la mitad de lo que gasta el municipio se va en sostener su propio aparato administrativo, mientras la inversión real se desplomó casi un 30%.

LOS 5 INDICADORES DE GESTIÓN: LA REALIDAD VS. EL PLAN DE DESARROLLO

El Plan de Desarrollo «Riohacha Socialmente Sana y Sostenible 2024-2027» estableció metas ambiciosas. Contrastamos estas promesas con la ejecución real de los recursos.

INDICADOR 1: ACCESO A AGUA POTABLE Y SANEAMIENTO BÁSICO

Meta del Plan: Garantizar el acceso al agua potable en zonas urbanas y rurales, especialmente en instituciones educativas.

Realidad Forense: En julio de 2025, más de 1.600 estudiantes en Riohacha se encontraban sin acceso a agua potable, afectando su higiene y consumo básico. A pesar de la crisis, la ejecución de proyectos de acueducto con recursos de regalías muestra un preocupante letargo, con la mayoría de los fondos clasificados como «sin situación de fondos».

CALIFICACIÓN: 2.5/10 — MEDIOCRE

INDICADOR 2: SALUD Y NUTRICIÓN INFANTIL

Meta del Plan: Reducir las tasas de morbimortalidad por desnutrición infantil, respondiendo al Estado de Cosas Inconstitucional declarado por la Corte Constitucional.

Realidad Forense: El 94.7% del gasto en salud es transferencia obligatoria al Régimen Subsidiado. No hay evidencia financiera de una inversión estructural masiva en programas de seguridad alimentaria propios del municipio que reviertan la tragedia de los 136 niños muertos por causas asociadas a la desnutrición en La Guajira durante 2023.

CALIFICACIÓN: 3.0/10 — MEDIOCRE

INDICADOR 3: GENERACIÓN DE EMPLEO Y DESARROLLO ECONÓMICO

Meta del Plan: Fomentar el empleo y las oportunidades económicas para reducir la pobreza.

Realidad Forense: La tasa de desempleo en Riohacha se disparó al 17.7% en 2024, frente al 13.84% del año anterior. Con un 46% de la población en pobreza monetaria, la caída del 29.8% en la inversión pública municipal durante 2025 es un golpe letal a la reactivación económica local.

CALIFICACIÓN: 2.0/10 — MEDIOCRE

INDICADOR 4: EJECUCIÓN DE REGALÍAS Y PROYECTOS PDET

Meta del Plan: Optimizar el uso de los recursos del Sistema General de Regalías para el cierre de brechas.

Realidad Forense: De los $12.467 millones recibidos en regalías durante 2025, la inmensa mayoría reposa en «disponibilidades iniciales» de años anteriores sin ejecutar. El municipio acumula recursos vitales mientras las necesidades básicas insatisfechas se multiplican.

CALIFICACIÓN: 3.5/10 — REGULAR

INDICADOR 5: TRANSPARENCIA Y FINANZAS PÚBLICAS

Meta del Plan: Mantener finanzas sanas y un gobierno territorial cualificado.

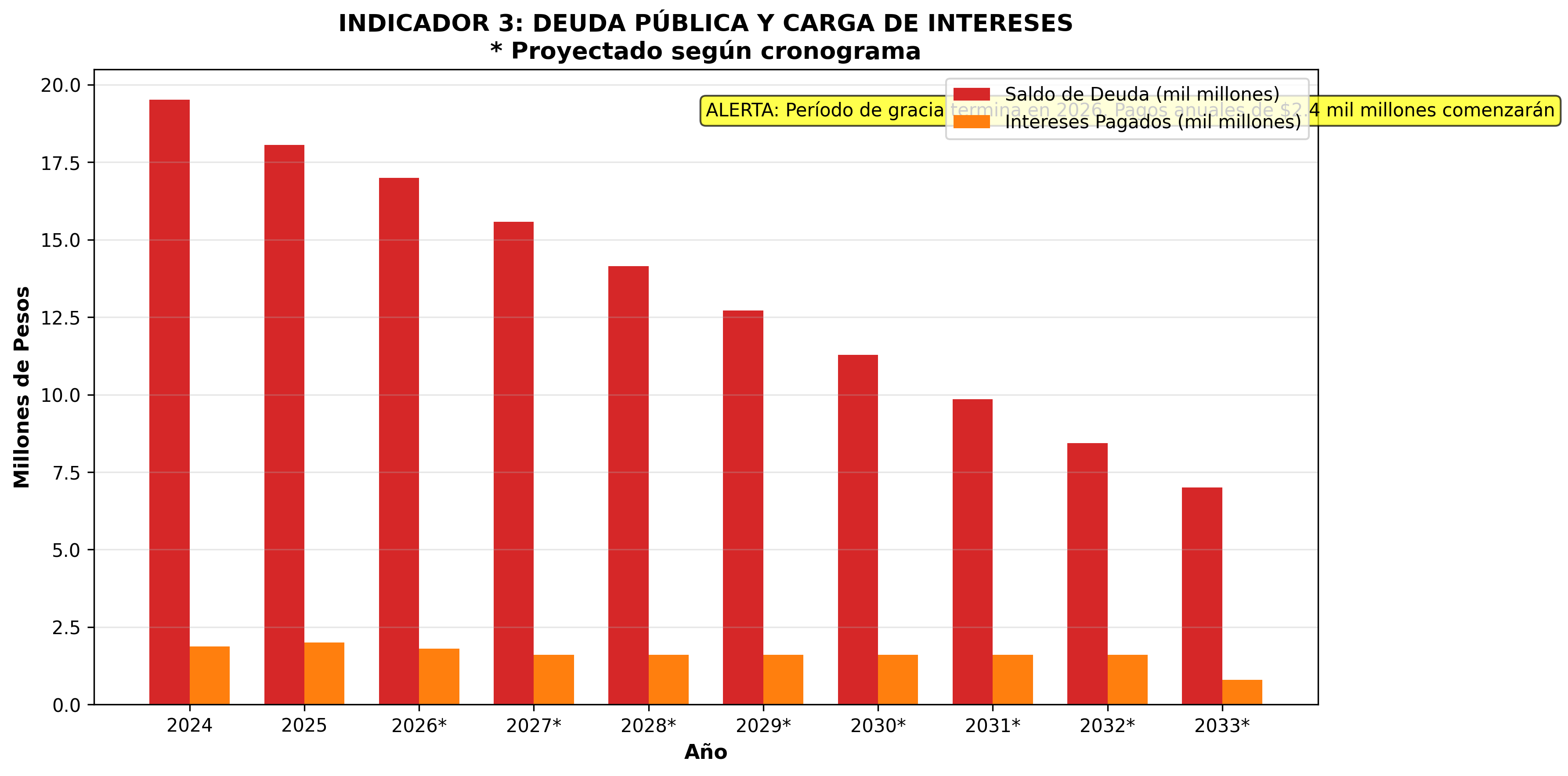

Realidad Forense: La deuda pública es una bomba de tiempo. El municipio mantiene un crédito de $17.000 millones con el Banco Agrario (adquirido a finales de 2022) que goza de un periodo de gracia de 36 meses. Este periodo termina en febrero de 2026, momento en el cual Riohacha deberá empezar a pagar amortizaciones por más de $2.400 millones anuales, asfixiando el presupuesto de inversión futura.

CALIFICACIÓN: 3.0/10 — MEDIOCRE

ANÁLISIS JURÍDICO: EL FANTASMA DEL PREVARICATO POR OMISIÓN

La gestión del alcalde Genaro Redondo Choles arroja una calificación global de 2.8/10, lo que la categoriza como una gestión MEDIOCRE con tintes de negligencia estructural.

Pero más allá de la ineficiencia administrativa, los hallazgos financieros rozan los linderos del derecho penal. El artículo 414 del Código Penal Colombiano tipifica el Prevaricato por Omisión: «El servidor público que omita, retarde, rehúse o deniegue un acto propio de sus funciones, incurrirá en prisión…»

En el caso de Riohacha, la omisión no es un simple retraso burocrático; es una política de Estado. Cuando un municipio con un Estado de Cosas Inconstitucional declarado por la Corte Constitucional (debido a la muerte de niños por desnutrición y falta de agua) decide aumentar sus gastos de funcionamiento en un 16.3% mientras reduce su inversión en un 29.8%, estamos ante una omisión deliberada de sus deberes constitucionales.

Acumular recursos de regalías sin ejecutar mientras 1.600 estudiantes carecen de agua potable no es solo mala gestión; es rehusarse a cumplir el mandato constitucional de garantizar los derechos fundamentales de la población más vulnerable. La inacción administrativa frente a la crisis humanitaria, teniendo los recursos disponibles en las cuentas bancarias, configura los elementos objetivos del tipo penal.

CONCLUSIÓN: EL SISTEMA QUE LO PERMITE

La pregunta no es si hubo ineficiencia. Es si vamos a seguir permitiéndola. Cada peso desviado hacia el crecimiento de la burocracia es una oportunidad perdida para llevar agua a una escuela. Cada silencio cómplice frente a la bomba de tiempo de la deuda pública es una injusticia perpetuada contra las futuras generaciones de riohacheros.

El sistema no se cambia solo. Pero tampoco puede cambiar sin nosotros. La gestión de Genaro Redondo en sus dos primeros años demuestra que los premios y galardones de papel no pueden ocultar la realidad de los balances financieros: una ciudad rica en recursos, pero administrada para mantenerla en la pobreza.

Investigación realizada con base en los reportes oficiales del Sistema CHIP-CUIPO (Formularios de Ingresos, Gastos y Deuda Pública 2024-2025), Sistema General de Regalías y Plan de Transparencia del Estado.

Análisis Financiero Preliminar – Riohacha 2024-2025

INGRESOS TOTALES

2024

- Total Ingresos: $749.366.812.130

- Ingresos Corrientes: $713.640.174.240 (95.2%)

- Ingresos Tributarios (recursos propios): $60.295.009.915 (8.0%)

- Ingresos No Tributarios: $653.345.164.325 (87.2%)

- Transferencias Corrientes: $725.155.320.664 (96.8% de no tributarios)

- SGP Total: Aproximadamente $407.502.971.634 (54.4% del total)

2025

- Total Ingresos: $832.423.228.594

- Ingresos Corrientes: $807.723.655.566 (97.0%)

- Ingresos Tributarios (recursos propios): $74.716.383.764 (9.0%)

- Ingresos No Tributarios: $733.007.271.802 (88.0%)

- Transferencias Corrientes: $725.155.320.664 (98.9% de no tributarios)

- SGP Total: $481.546.605.565 (57.9% del total)

Análisis de Ingresos

- Variación 2024-2025: +$83.056.416.464 (+11.1%)

- Dependencia de transferencias 2024: 96.8% de ingresos no tributarios

- Dependencia de transferencias 2025: 98.9% de ingresos no tributarios

- Esfuerzo tributario propio 2024: 8.0% del total

- Esfuerzo tributario propio 2025: 9.0% del total

Hallazgo crítico: A pesar de que los ingresos totales aumentaron en $83 mil millones, la dependencia de transferencias AUMENTÓ (de 96.8% a 98.9%), lo que indica que el municipio NO mejoró su capacidad de recaudo propio.

GASTOS TOTALES

2024

- Compromisos Totales: $84.320.546.873

- Obligaciones: $76.654.234.555

- Pagos: $69.111.516.046

- Funcionamiento: $27.650.761.235 (32.8% de compromisos)

- Personal: $12.821.665.248 (15.2%)

- Bienes y Servicios: $8.019.752.806 (9.5%)

2025

- Compromisos Totales: $71.951.349.176

- Obligaciones: $69.715.449.637

- Pagos: $57.717.364.510

- Funcionamiento: $32.158.859.629 (44.7% de compromisos)

- Personal: $13.602.175.230 (18.9%)

- Bienes y Servicios: $8.444.737.112 (11.7%)

Análisis de Gastos

- Variación de compromisos 2024-2025: -$12.369.197.697 (-14.7%)

- Aumento de funcionamiento 2024-2025: +$4.508.098.394 (+16.3%)

- Tasa de ejecución de pagos 2024: 81.9% (pagos/compromisos)

- Tasa de ejecución de pagos 2025: 80.2% (pagos/compromisos)

Hallazgo crítico: Los gastos de funcionamiento AUMENTARON en 16.3% mientras que los compromisos totales DISMINUYERON en 14.7%, indicando una mayor proporción del presupuesto destinada a funcionamiento (administración) vs. inversión.

DEUDA PÚBLICA

2024

- Saldo de Deuda: $19.516.827.504

- Monto Aprobado Total: $33.332.999.999

- Intereses Pagados: $1.874.864.846

2025

- Saldo de Deuda: $18.062.500.005

- Monto Aprobado Total: $33.332.999.999

- Intereses Pagados: $2.005.803.363

- Crédito Nuevo (Diciembre 2022): $17.000.000.000

- Entidad: Banco Agrario

- Tasa: DTF + 2.50%

- Plazo: 120 meses

- Período de gracia: 36 meses

- Intereses 2025: $1.807.862.929

Análisis de Deuda

- Variación de saldo 2024-2025: -$1.454.327.499 (-7.5%)

- Intereses 2025 vs 2024: +$131.938.517 (+7.0%)

- Cronograma de pagos 2026-2033: Pagos anuales de $2.428.571.400

- Carga de intereses: Aumenta a pesar de disminución de saldo

Hallazgo crítico: El municipio tiene un crédito de $17 mil millones con período de gracia de 36 meses que vence en febrero 2026. Los pagos comenzarán en 2026 con una carga de aproximadamente $2.4 mil millones anuales durante 8 años.

REGALÍAS (SGR)

2025

- Ingresos de Regalías: $12.467.975.763

- Asignaciones Directas (20% SGR): $11.099.406.966 (88.9%)

- Asignación para Inversión Local: $809.945.232 (6.5%)

Análisis de Regalías

- Dependencia de regalías en ingresos totales 2025: 1.5%

- Recursos con situación de fondos: Mayoría «SIN SITUACION DE FONDOS»

- Disponibilidades iniciales acumuladas: Múltiples BPIN históricos con $0 recaudo

Hallazgo crítico: Aunque Riohacha recibe regalías, la mayoría de los recursos están en «disponibilidades iniciales» sin ejecutar, lo que sugiere problemas en la ejecución de proyectos o acumulación de recursos no invertidos.

INDICADORES CLAVE

| Indicador | 2024 | 2025 | Variación |

|---|---|---|---|

| Dependencia de Transferencias | 96.8% | 98.9% | +2.1 pp |

| Esfuerzo Tributario Propio | 8.0% | 9.0% | +1.0 pp |

| Ratio Funcionamiento/Total | 32.8% | 44.7% | +11.9 pp |

| Ratio Inversión/Total | 67.2% | 55.3% | -11.9 pp |

| Tasa de Ejecución de Pagos | 81.9% | 80.2% | -1.7 pp |

| Saldo de Deuda (millones) | 19.516 | 18.062 | -7.5% |

| Carga de Intereses (millones) | 1.874 | 2.005 | +7.0% |

CONCLUSIONES PRELIMINARES

- Dependencia crítica de transferencias: El municipio depende en 98.9% de transferencias del gobierno central, lo que limita su autonomía fiscal.

- Débil esfuerzo tributario: Solo 9% de los ingresos provienen de recursos propios, indicando baja capacidad de recaudo municipal.

- Aumento de gastos administrativos: La proporción de funcionamiento aumentó de 32.8% a 44.7%, sugiriendo mayor gasto administrativo vs. inversión.

- Deuda con período de gracia terminando: El crédito de $17 mil millones comienza pagos en 2026, lo que comprometará presupuesto futuro.

- Regalías no ejecutadas: Hay recursos de regalías acumulados sin ejecutar, sugiriendo problemas de gestión de proyectos.

- Brecha entre compromisos y pagos: La diferencia entre compromisos ($71.9 mil millones) y pagos ($57.7 mil millones) sugiere problemas de liquidez o ejecución.

: La gestión MEDIOCRE (3.0/10) de Luis Germán Rodríguez Domínguez bajo la lupa forense")