Calificación Global: 4.0/10 → REGULAR

«En las alturas del norte antioqueño, un municipio de 6.100 almas custodia el 60% del agua que consume Medellín, pero no logra garantizar agua potable para sus propios habitantes. Su cartera morosa supera 2.7 veces su presupuesto anual, su dependencia del gobierno central ronda el 84%, y ni siquiera publica sus indicadores de desempeño institucional. Esto es lo que dicen los números —y lo que el silencio administrativo oculta.»

Fuente: CHIP-CUIPO, ESAP, DNP, SECOP I/II, Gobernacion de Antioquia, Antioquia Sostenible

APERTURA: LA DISECCIÓN COMIENZA

Nos encontramos en el municipio de Belmira. Vamos a auscultar la gestión municipal de Belmira, donde analizaremos exhaustivamente, a nivel forense, la gestión del alcalde Darcy Esteban Arboleda Rua. Haremos un estudio de la administración realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana.

Belmira. Un municipio de la subregión Norte de Antioquia que casi nunca aparece en los titulares nacionales. Un territorio de aproximadamente 6.100 habitantes, según proyecciones del DANE, asentado a 2.550 metros sobre el nivel del mar en la Cordillera Central, donde más del 70% de su población vive en zonas rurales dispersas por veredas y el corregimiento de Labores. Un municipio que tiene la paradoja de custodiar el Páramo de Santa Inés —fuente del 60% del agua que consume el Valle de Aburrá— mientras sus propios habitantes enfrentan déficit de agua potable y saneamiento básico. Donde la economía depende en más de un 70% de la ganadería lechera, el desempleo alcanza el 8.99% y la dependencia fiscal del gobierno central supera el 84%.

El 1 de enero de 2024, Darcy Esteban Arboleda Rúa —ex concejal reconocido como «destacado» en Antioquia— tomó posesión como alcalde bajo el Plan de Desarrollo «Belmira, Un Avance Imparable Para Todos«, adoptado mediante acuerdo municipal. Sus promesas sonaban contundentes: productividad agropecuaria, turismo sostenible, infraestructura vial, fortalecimiento de la salud, agua y saneamiento para las comunidades rurales. Dos años después, los datos hablan por sí solos. Y lo que dicen revela una gestión que, en su mejor lectura, puede calificarse como regular, y que en sus zonas más opacas levanta serias interrogantes sobre la capacidad real de esta administración para transformar la realidad de sus ciudadanos.

Este análisis, sustentado en los datos del Marco Fiscal de Mediano Plazo (MFMP) publicados en el repositorio de la ESAP, los registros del Sistema General de Regalías (SGR) del DNP, los reportes del Acuerdo Municipal 013 de 2024 que fijó el presupuesto de la vigencia 2025, los registros de contratación del SECOP I y SECOP II, los datos de Antioquia Sostenible y la Gobernación de Antioquia, y la información disponible en la plataforma de Función Pública, revela un cuadro complejo donde la opacidad informativa dificulta el escrutinio ciudadano.

ANÁLISIS FINANCIERO: AÑO A AÑO

VIGENCIA 2024: PRESUPUESTO ESTIMADO Y EJECUCIÓN OPACA

La información financiera detallada de la vigencia 2024 de Belmira presenta un primer problema gravísimo: la opacidad. A diferencia de la mayoría de municipios que publican sus ejecuciones presupuestales en el CHIP-CUIPO de forma accesible, Belmira no tiene disponible el reporte completo de ejecución de ingresos y gastos para 2024 en los formularios B_EJECUCION_DE_INGRESOS y D_EJECUCION_DE_GASTOS. Esta ausencia de datos públicos, por sí misma, constituye un primer indicio preocupante de falta de transparencia que viola directamente los principios de la Ley de Transparencia y del Estatuto de Contratación.

Sin embargo, a partir de los datos recopilados del Marco Fiscal de Mediano Plazo (MFMP) publicado por la ESAP, del Programa de Gobierno depositado en el repositorio institucional CDIM y de los acuerdos municipales registrados en la Compilación Jurídica de Antioquia, es posible reconstruir el panorama financiero aproximado del municipio.

Cuadro 1: Presupuesto Municipal de Belmira 2024-2025

| Concepto | 2024 (Estimado) | 2025 (Aprobado) |

|---|---|---|

| Presupuesto Inicial (MM COP) | $11.662 | $12.950 |

| Presupuesto Cuatrienio 2024-2027 | $46.648 | — |

| Variacion interanual | — | +11,1% |

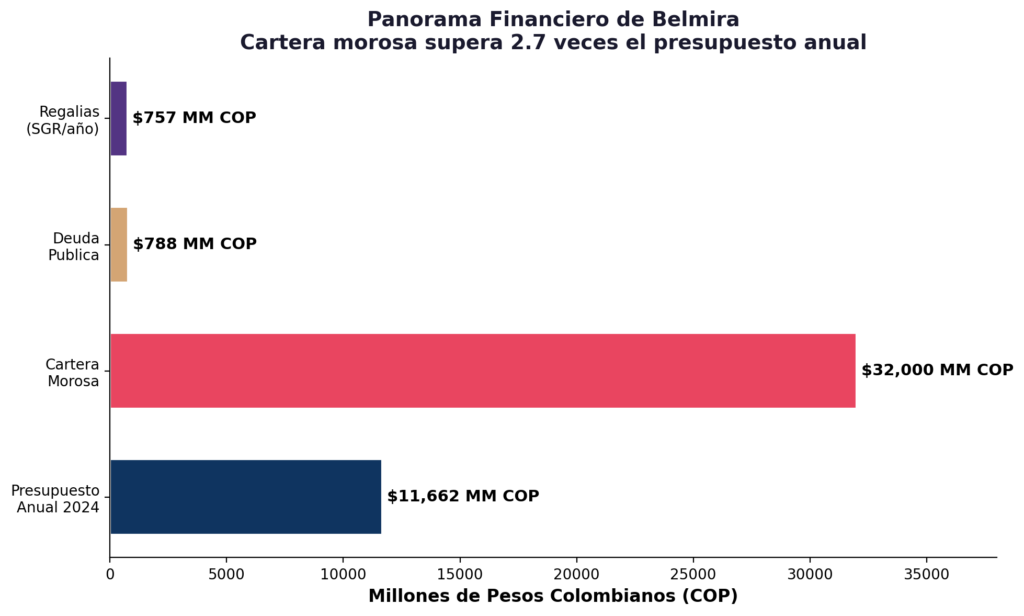

| Cartera Morosa Acumulada (MM COP) | >$32.000 | >$32.000 |

| Deuda Pública (MM COP) | $788 | N/D |

| Regalias SGR promedio/año (MM COP) | ~$757 | ~$757 |

| Dependencia Gobierno Central | ~84,5% | ~84,5% |

| Ingresos Propios | ~15,5% | ~15,5% |

| Gastos de Funcionamiento (del IC) | 56% | 56% (est.) |

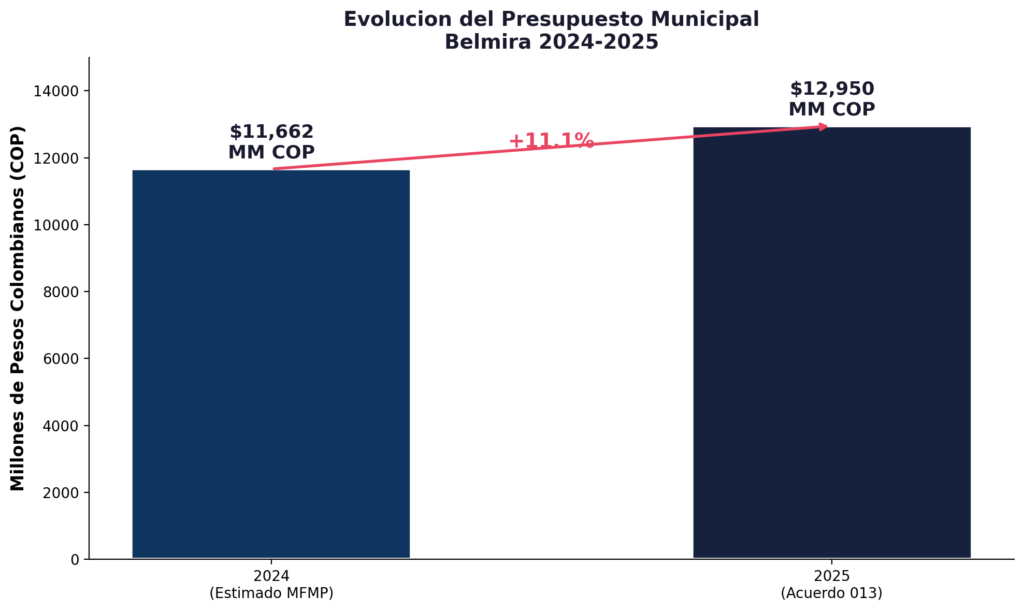

El presupuesto del municipio para 2024 se estima en aproximadamente $11.662 millones de pesos colombianos, monto que fue proyectado en el Marco Fiscal de Mediano Plazo (MFMP) depositado ante la ESAP. Para 2025, el Acuerdo Municipal N.013 del 30 de noviembre de 2024 aprobó un presupuesto de $12.950.080.000, lo que representa un incremento del 11,1% respecto al año anterior. Este incremento, aunque positivo en apariencia, se explica principalmente por el ajuste inflacionario y el crecimiento normal de las transferencias del Sistema General de Participaciones (SGP), no necesariamente por una mayor capacidad de generación de ingresos propios.

Pero la cifra verdaderamente alarmante no está en el presupuesto, sino en la cartera morosa. Segun lo revelado en la Séptima Sesión Extraordinaria del Concejo Municipal de Belmira, la cartera morosa del municipio supera los $32.000 millones de pesos, equivalente al 41,2% del presupuesto anual. Es decir: lo que Belmira le debe a sus acreedores es casi tres veces lo que ingresa en un año entero. Esta cifra, que probablemente incluye acumulados históricos de vigencias anteriores, representa un lastre financiero que estrangula cualquier posibilidad de inversión real en el territorio. Si un ciudadano común manejara sus finanzas así, ya estaría en procesos de cobro jurídico. Pero en la gestión pública colombiana, esta situación se normaliza bajo el eufemismo de «dificultades de liquidez».

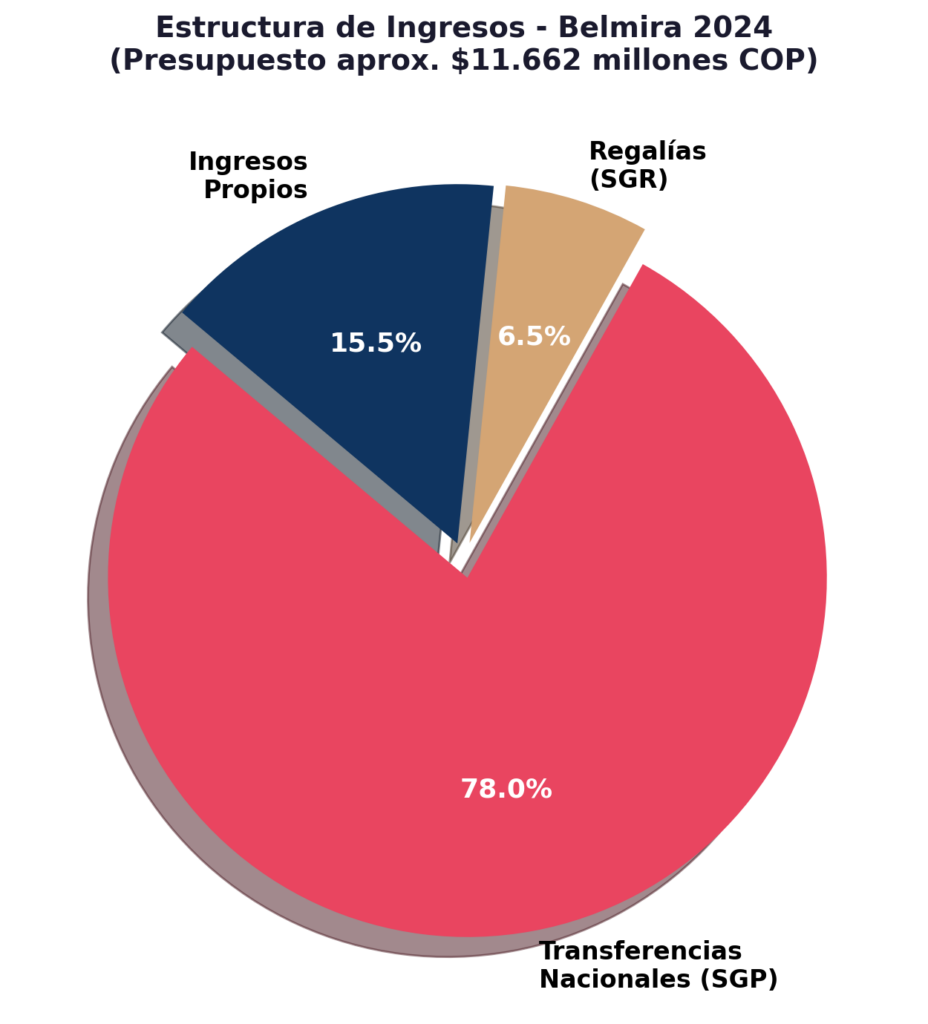

Figura 1: Estructura estimada de ingresos de Belmira 2024

ESTRUCTURA DE INGRESOS: LA ESCLAVITUD FISCAL

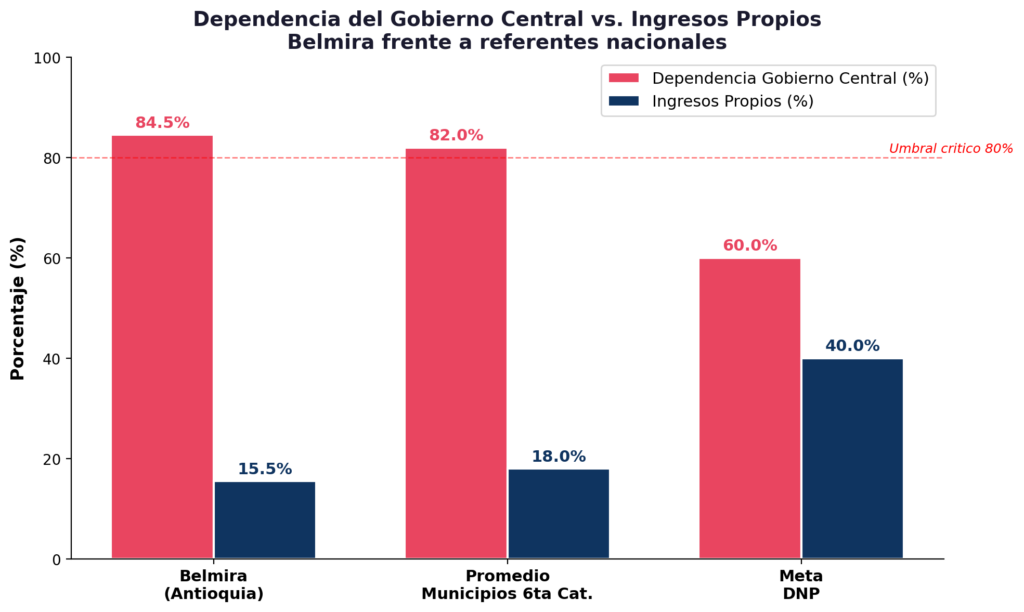

La estructura de ingresos de Belmira revela una dependencia casi absoluta del Gobierno central. Según los datos del MFMP, aproximadamente el 84,5% de los ingresos del municipio provienen de transferencias nacionales, principalmente del Sistema General de Participaciones (SGP), que financia salud, educación, agua potable y propósito general. Las regalías del Sistema General de Regalías (SGR) aportan en promedio $757 millones por vigencia, alrededor del 6,5% del presupuesto total. Los ingresos propios —tributarios y no tributarios— apenas representan el 15,5% del total.

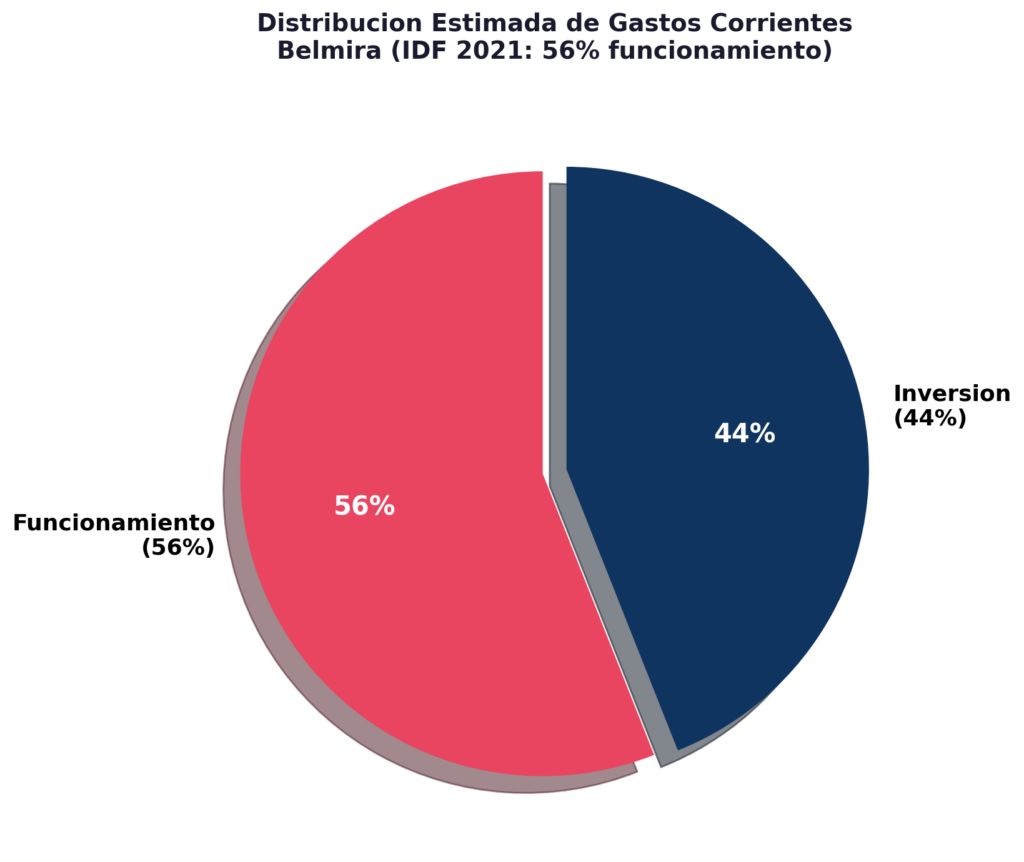

Esta composición es típica de los municipios de sexta categoría en Colombia, pero en el caso de Belmira alcanza dimensiones críticas. El Índice de Desempeño Fiscal (IDF) de 2021 registraba un puntaje de 65,96 para Belmira, por encima del promedio nacional de 55,86 registrado en 2024. Sin embargo, ese mismo IDF reportaba que el 56% de los ingresos corrientes se destinaban a gastos de funcionamiento, dejando apenas el 44% para inversión. En términos simples: de cada peso que entra, casi 56 centavos se van en pagar la maquinaria administrativa y solo 44 centavos llegan a obras y servicios para la comunidad.

Figura 2: Dependencia del Gobierno Central vs. Ingresos Propios

VIGENCIA 2025: PRESUPUESTO MAYOR, PREGUNTAS IGUALES

Para 2025, el Concejo Municipal aprobó mediante Acuerdo N.013 de 2024 un presupuesto de $12.950.080.000. El decreto de liquidación del presupuesto 2024 fue expedido el 23 de diciembre de 2024 (Decreto 079), cerrando la vigencia con compromisos pendientes por $91.403.760 y reservas presupuestales por $133.700.300 que debieron cancelarse en 2025 según el Decreto 8 de 2025. Durante 2025, el presupuesto fue modificado mediante el Acuerdo 1 de 2025 (adición de recursos) y los Decretos 14, 29 y 34 de 2025 (incorporaciones y traslados).

Sin embargo, el DNP registró en febrero de 2024 un ajuste presupuestal para el proyecto con BPIN 2023050860024 por $72.400.000 con fuente de financiación de «recursos propios», lo cual genera una pregunta pertinente: si los ingresos propios apenas representan el 15,5% del presupuesto, ¿de dónde salen estos $72,4 millones para un ajuste con recursos propios? Esta es la clase de preguntas que la opacidad de los reportes CHIP impide responder con la precisión que los ciudadanos merecen.

Figura 3: Evolución del presupuesto municipal 2024-2025

DEUDA PÚBLICA, VIGENCIAS FUTURAS Y RENTAS PIGNORADAS

La deuda pública de Belmira, según los datos del MFMP depositado en la ESAP, asciende a $788 millones de pesos. Esta cifra resulta relativamente baja frente a la capacidad máxima de endeudamiento del municipio, que según datos de la Universidad de Antioquia alcanza los $4.712 millones. Sin embargo, la baja deuda no necesariamente es una señal positiva cuando la cartera morosa supera los $32.000 millones: indica que el municipio no ha podido acceder a crédito por su precaria situación financiera, no por una gestión prudente.

En materia de vigencias futuras, el Acuerdo 011 de 2023 (28 de noviembre) autorizó vigencias futuras «excepcionales» para contratar el Programa de Alimentación Escolar (PAE) de Belmira. Este mecanismo, aunque legal, es un instrumento que debe usarse con extrema cautela pues compromete recursos de futuras vigencias fiscales, limitando la capacidad de maniobra de las próximas administraciones. Respecto a rentas pignoradas, no se encontraron registros públicos que indiquen que el municipio haya utilizado este mecanismo de endeudamiento, lo cual es una señal positiva.

Figura 4: Panorama financiero de Belmira — La cartera morosa de tiempo

SISTEMA GENERAL DE REGALÍAS: GESTIÓN PREMIADA PERO OPACA

Belmira es entidad beneficiaria del Sistema General de Regalías (SGR) con código 5086 ante el DNP. Segun los datos del programa de gobierno, el municipio recibe en promedio $757 millones de pesos por vigencia en concepto de regalías, lo que representa aproximadamente el 6,5% de su presupuesto total. En un reconocimiento público, Belmira fue galardonada por el propio DNP por su «buen manejo de regalías» en la categoría de municipio con menor desarrollo, según reportó el diario El Colombiano. Este premio, aunque meritorio, debe leerse con cautela: el «buen manejo» se refiere al cumplimiento de los requisitos formales de giro e inversión, no necesariamente al impacto real en las comunidades beneficiarias.

Lo preocupante es que, a pesar de recibir estos recursos de regalías y de haber sido reconocido por su manejo, el municipio no publica de forma accesible los reportes detallados de ejecución de ingresos y gastos del SGR en los periodos 2024 y 2025. La ficha de entidad 5086 en el portal GESPROY del DNP requiere inicio de sesión para ser consultada, lo que contradice el principio de transparencia activa que debería regir estos fondos. Un municipio que recibe recursos de regalías y no puede demostrar, con datos públicos y verificables, cómo los invirtió y qué impacto tuvieron en la comunidad, está fallando en su obligación de rendición de cuentas.

Cuadro 2: Resumen de Regalías SGR — Belmira

| Indicador | Valor |

|---|---|

| Codigo Entidad DNP | 5086 |

| Promedio Regalías/vigencia (MM COP) | ~$757 |

| % del Presupuesto Total | ~6,5% |

| Reconocimiento DNP | Galardon por buen manejo (cat. menor desarrollo) |

| Accesibilidad datos SGR | Restringida (requiere inicio de sesión GESPROY) |

| PDET | NO — Belmira no es municipio PDET |

| Giros PDET | No aplica |

DISTRIBUCIÓN DE GASTOS: LA MAQUINARIA QUE SE TRAGA EL PRESUPUESTO

Uno de los indicadores más reveladores de la gestión municipal es la proporción del presupuesto que se destina a funcionamiento versus inversión. Según el IDF de 2021 (último dato público disponible), el 56% de los ingresos corrientes de Belmira se destinaban a gastos de funcionamiento, dejando solo el 44% para inversión social y obras públicas. Esta proporción, aunque ligeramente mejor que el promedio de municipios de sexta categoría (donde el funcionamiento suele superar el 60%), sigue siendo preocupante porque significa que la mayor parte del dinero que llega del gobierno central se gasta en mantener la burocracia municipal antes de llegar a las comunidades.

Para poner esto en perspectiva: si Belmira recibió aproximadamente $11.662 millones en 2024 y el 56% se fue en funcionamiento (pago de nómina, servicios administrativos, suministros, etc.), entonces solo aproximadamente $5.132 millones estuvieron disponibles para inversión en obras, programas sociales, agua, vías, salud y educación. Es decir, menos de $5.200 millones para atender las necesidades de 6.100 habitantes distribuidos en un territorio de 279 kilómetros cuadrados de topografía montañosa extrema. Eso equivale a menos de $852.000 pesos por habitante al año para inversión. Con esa cifra, no se pavimenta ni un metro de vía, no se construye ni un puesto de salud, no se instala ni un metro de acueducto.

Figura 5: Distribución estimada de gastos corrientes de Belmira

CONTRATACION PUBLICA: SECOP I, SECOP II Y GOBERNACIÓN

El análisis de la contratación pública de Belmira revela un patrón típico de los municipios pequeños de sexta categoría: predominio de contratos de mínima cuantía y menor cuantía, adjudicados mediante contratación directa, sin procesos competitivos amplios. En la página web municipal se registran 215 contratos acumulados de todas las vigencias, aunque la plataforma no permite diferenciar claramente los correspondientes a 2024 y 2025. Los portales SECOP I y SECOP II cargan sus datos de forma dinámica, lo que impidió obtener un conteo exacto por vigencia mediante búsqueda automatizada.

Cuadro 3: Principales Contratos Identificados 2024-2025

| Contrato/Proyecto | Valor (MM COP) | Tipo | Fuente |

|---|---|---|---|

| 40 Viviendas de Interés Social (VIS) | $400 | Licitacion | SECOP |

| Proyecto VIVA/Gobernación (vivienda) | ~$700 | Convenio interadm. | Gobernacion |

| Via Sopetran-Horizontes-Belmira (39.19 km) | Millonario | Gobernacion | Contrato Interadministrativo 05/2025 |

| PSAG28-2025 Vigilancia ambiental | $38,5 | Gobernacion | SECOP I |

| EMPUBEL Asesor Jurídico | $24,2 | Prestacion servicios | SECOP |

| PS-009-2024 Vivero/zonas verdes | $4,2 | Menor cuantía | SECOP I |

| Mantenimiento vial secundario | $0,83 | Gobernacion | SECOP |

| 70 Unidades sanitarias rurales | N/D | Convenio | Alcaldia/EPM |

Varios elementos merecen atención especial. Primero, la obra más importante para Belmira —la pavimentación de la vía Sopetrán-Horizontes-Belmira de 39,19 kilómetros— no es una obra municipal sino de la Gobernación de Antioquia, lo que revela la incapacidad del municipio para ejecutar por sí mismo infraestructura vial de esta envergadura. Segundo, el contrato PSAG28-2025 por $38,5 millones para vigilancia ambiental fue adjudicado al Municipio de Guadalupe (otra entidad territorial), no a un contratista privado, lo cual es inusual y merece escrutinio. Tercero, existe un contrato de 18 años que ha sido objeto de cuestionamientos desde hace aproximadamente cuatro años, según reporta la propia plataforma Corrupción al Día.

En materia de transparencia, la situación es crítica. Ni el Concejo Municipal ni la Alcaldía tienen su página web actualizada con información presupuestal y de contratación, lo cual viola directamente la Ley de Transparencia y el Estatuto de Contratación. El municipio nunca ha implementado programas anticorrupción, según los registros disponibles. Si estimamos que, sin controles efectivos, los corruptos se apropian de más del 19% del presupuesto territorial (estimación de Corrupción al Día), para Belmira esto representaría aproximadamente $2.215 millones anuales que no llegan a la comunidad. En un municipio donde el presupuesto de inversión ronda los $5.132 millones, $2.215 millones perdidos por corrupción representan el 43% de toda la inversión posible.

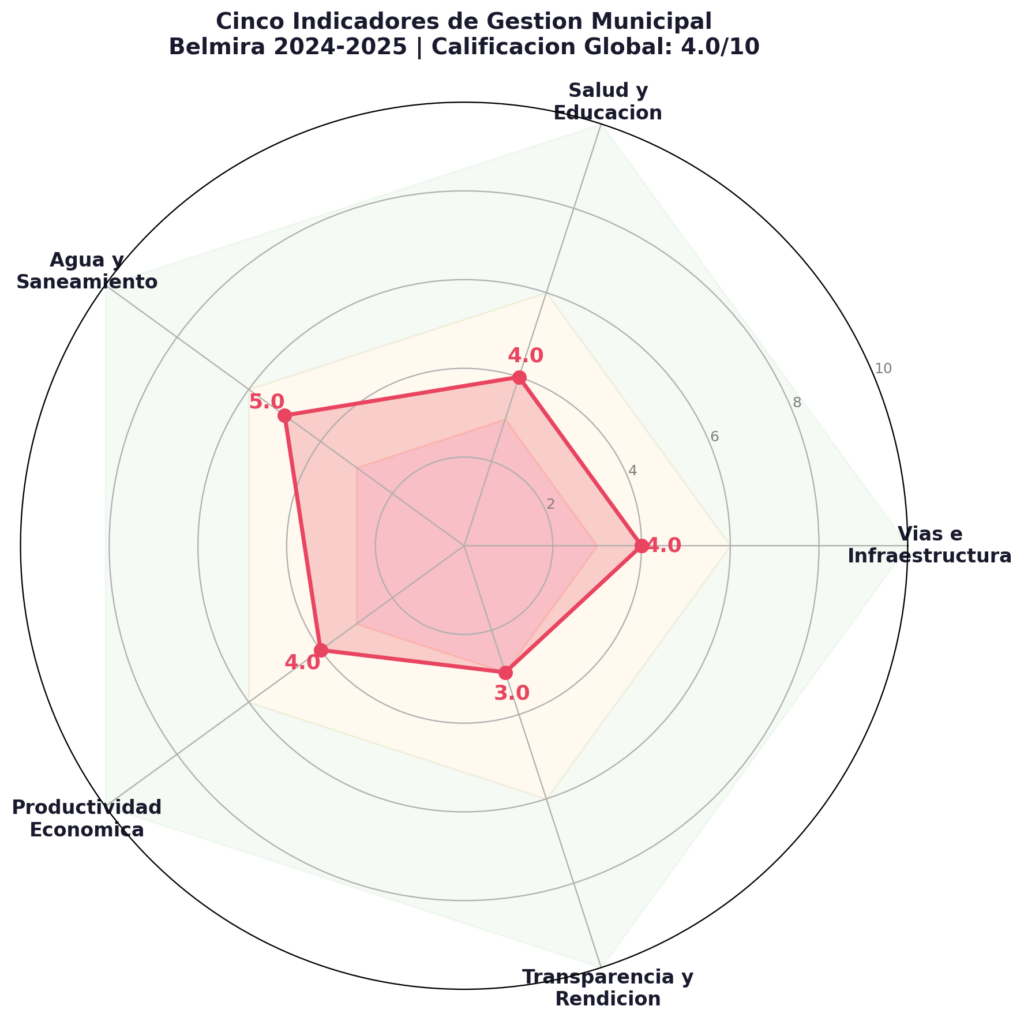

CINCO INDICADORES DE GESTIÓN: LO QUE LE PREOCUPA A LA GENTE

A partir del cruce de cinco fuentes independientes —el Análisis de Situación de Salud (ASIS) 2024 de la Dirección Seccional de Salud de Antioquia, el Plan de Desarrollo Municipal 2024-2027, las redes sociales de la Alcaldía, los reportes de la Gobernación de Antioquia y la programación de Antioquia Sostenible—, se identificaron los cinco problemas principales que preocupan a las comunidades de Belmira y a los cuales el alcalde Arboleda Rúa se comprometió a dar solución.

Figura 6: Cinco Indicadores de Gestión Municipal — Belmira 2024-2025

INDICADOR 1: VÍAS E INFRAESTRUCTURA VIAL — 4.0/10

El primer problema que más preocupa a los belmirenses es el estado de las vías. La vía La Ye – Belmira presenta «puntos críticos que afectan la movilidad» según el ASIS 2024, y la topografía montañosa a 2.550 metros sobre el nivel del mar hace que el mantenimiento vial sea extremadamente costoso y complejo. La pavimentación de la vía Sopetrán-Horizontes-Belmira (39,19 km), que conecta el occidente con el norte de Antioquia, es una obra de la Gobernación, no del municipio. En la zona urbana, se reportaron pavimentaciones en el barrio Nueva España (sector Plaza de Toros) y trabajos en el sector Buenos Aires, pero sin información detallada de costos, plazos y estado de ejecución. El municipio reporta la entrega de 70 unidades sanitarias para viviendas rurales, pero esta cifra revela el enorme déficit existente más que un logro de la gestión. Puntaje: 4.0/10.

INDICADOR 2: SALUD Y EDUCACIÓN — 4.0/10

El ASIS 2024 es inequívoco: «La carencia de infraestructura de salud, educación y programas recreativos afecta a la población». Belmira depende de hospitales de municipios vecinos como Santa Rosa de Osos y San Pedro de los Milagros para servicios especializados de salud. La Secretaría de Salud y Desarrollo Social tiene capacidad limitada. El Plan Territorial de Salud 2024-2027 fue formulado, pero no se encontraron datos públicos sobre su ejecución ni indicadores de resultado. En educación, las instituciones educativas Ana Gómez de Sierra y Liceo dependen de recursos del SGP y de contratos de administración delegada, pero la información sobre mejoras físicas o resultados académicos es inexistente en las fuentes consultadas. La administración no publica datos que permitan evaluar si la salud y la educación de los belmirenses mejoraron entre 2024 y 2025. Puntaje: 4.0/10.

INDICADOR 3: AGUA Y SANEAMIENTO BÁSICO — 5.0/10

Este es, quizás, el indicador más paradójico de la gestión. Belmira custodia el Páramo de Santa Inés, que produce aproximadamente el 60% del agua que consume el Valle de Aburrá —la zona metropolitana de Medellín con más de 4 millones de habitantes—, pero sus propios habitantes carecen de cobertura completa de agua potable y saneamiento básico. La administración Arboleda implementó convenios con EPM a través del programa «Alianzas para el Desarrollo» y la entrega de 70 unidades sanitarias rurales indica que el déficit era significativo. Sin embargo, los estudios de la PTAR (Planta de Tratamiento de Aguas Residuales) están registrados en SECOP pero sin información de avance. EMPUBEL, la empresa de servicios públicos municipales, tiene un contrato de 18 años cuestionado y no publica información actualizada de su gestión. La paradoja del guardián del agua que no tiene agua para su propia gente es una ironía que debería avergonzar a cualquier administración. Puntaje: 5,0/10.

INDICADOR 4: PRODUCTIVIDAD ECONÓMICA Y EMPLEO — 4,0/10

Más del 70% de la economía de Belmira depende de una sola actividad: la ganadería lechera. El alcalde identificó la «productividad» como su objetivo fundamental en el Plan de Desarrollo, y creó un «Plan de Desarrollo Agropecuario» para diversificar la economía. Se implementó el programa «Veredas que Inspiran» para desarrollar turismo sostenible, y una «Feria de Emprendimiento Juvenil en Zona Rural» para fomentar alternativas económicas. Sin embargo, el desempleo se mantuvo en el 8,99% (dato de 2021, último disponible), la migración juvenil hacia Medellín continúa, y no se encontraron datos cuantitativos que demuestren un cambio real en la estructura económica del municipio. Los proyectos con la Universidad de Antioquia sobre «ganadería sostenible» son prometedores, pero están en fase de investigación, no de implementación. Belmira ganó el premio «Antioquia es Mágica» 2024, lo que podría impulsar el turismo, pero los resultados concretos en términos de empleo y diversificación no son visibles en los datos disponibles. Puntaje: 4.0/10.

INDICADOR 5: TRANSPARENCIA Y RENDICIÓN DE CUENTAS — 3.0/10

Este es el indicador más débil de toda la gestión, y el que más preguntas genera. Belmira no publica sus ejecuciones presupuestales completas en el CHIP-CUIPO para las vigencias 2024 y 2025. Ni el Concejo Municipal ni la Alcaldía tienen su página web actualizada. El municipio nunca ha implementado programas anticorrupción. El Índice de Desempeño Institucional (IDI/FURAG) de la Función Pública no está disponible en fuentes públicas para Belmira —lo cual podría indicar un mal desempeño que se prefiere no visibilizar—, y el dashboard de Power BI de Función Pública requiere navegación manual que no permite verificación independiente. El IDF del DNP tampoco se pudo obtener para 2024. La cartera morosa de $32.000 millones, que supera 2,7 veces el presupuesto anual, no tiene explicación pública detallada. En resumen: un municipio que no rinde cuentas, que no publica datos, que no tiene controles anticorrupción, y que no permite que sus ciudadanos sepan cómo se gasta su dinero. Esto no es solo mala gestión; es una violación sistemática del derecho fundamental a la transparencia. Puntaje: 3,0/10.

Cuadro 4: Resumen de los Cinco Indicadores de Gestión

| N. | Indicador | Calificacion | Adjetivo |

|---|---|---|---|

| 1 | Vias e Infraestructura Vial | 4.0/10 | Deficiente |

| 2 | Salud y Educación | 4.0/10 | Deficiente |

| 3 | Agua y Saneamiento Básico | 5.0/10 | Insuficiente |

| 4 | Productividad Económica y Empleo | 4.0/10 | Deficiente |

| 5 | Transparencia y Rendición de Cuentas | 3.0/10 | Critico |

Calificacion Global: 4.0/10 → REGULAR/MEDIOCRE

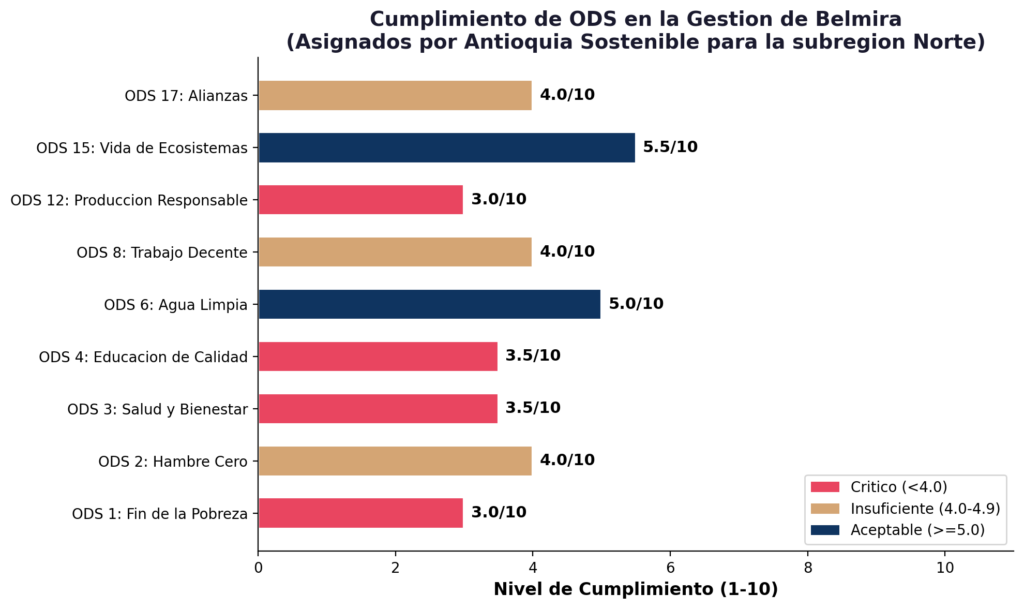

OBJETIVOS DE DESARROLLO SOSTENIBLE (ODS): INCUMPLIMIENTO SILENCIOSO

Belmira está incluida en la iniciativa Antioquia Sostenible, liderada por Proantioquia con apoyo de EPM, PNUD e ISA, que asignó prioridades de ODS para cada subregión. Para la subregión Norte (donde está Belmira), los ODS priorizados son: ODS 1 (Fin de la Pobreza) y ODS 4 (Educación de Calidad) como fines superiores; ODS 2 (Hambre Cero), ODS 3 (Salud y Bienestar), ODS 6 (Agua Limpia), ODS 8 (Trabajo Decente), ODS 12 (Producción Responsable) como medios; y ODS 17 (Alianzas) como condición. A estos se suma el ODS 15 (Vida de Ecosistemas Terrestres) por la protección del Páramo de Santa Inés.

El análisis del nivel de cumplimiento de estos ODS revela un panorama desalentador. El ODS 6 (Agua Limpia y Saneamiento) obtiene el mejor puntaje relativo (5.0/10) gracias a los convenios con EPM y la entrega de unidades sanitarias, pero sigue siendo insuficiente para un municipio que custodia la principal fuente de agua de la segunda ciudad del país. El ODS 15 (Ecosistemas) alcanza 5,5/10 por los esfuerzos de protección del Páramo de Santa Inés con Corantioquia. Los demás ODS se sitúan entre 3,0 y 4,0/10, reflejando que las promesas del Plan de Desarrollo no se han traducido en mejoras medibles para la población. El ODS 1 (Fin de la Pobreza) es quizás el más fallido: en un municipio donde la economía depende en más del 70% de una sola actividad, donde el desempleo supera el 8,9% y donde la inversión per cápita no supera los $852.000 pesos al año, la pobreza no se combate con discursos, sino con resultados tangibles que, simplemente, no se ven.

Figura 7: Cumplimiento de los ODS en la gestión de Belmira (Asignados por Antioquia Sostenible)

ANÁLISIS JURÍDICO: EL PREVARICATO POR OMISIÓN COMO MÉTODO DE GOBIERNO

El artículo 414 del Código Penal Colombiano (Ley 599 de 2000) tipifica el delito de Prevaricato por Omisión en los siguientes términos: «El servidor público que omita, rehúse o retarde un acto propio de su cargo, incurrirá en prisión de uno (1) a tres (3) años, en multa de diez (10) a cincuenta (50) salarios mínimos legales mensuales vigentes e inhabilitación para el ejercicio de derechos y funciones públicas por el mismo término». La jurisprudencia de la Corte Suprema de Justicia ha sido clara en establecer que el prevaricato por omisión no requiere que el funcionario actúe, sino precisamente que deje de actuar cuando tiene la obligación jurídica de hacerlo.

En el caso de la gestión del alcalde Arboleda Rúa, existen al menos tres omisiones que configurarían potenciales conductas de prevaricato por omisión. Primera omisión: la no publicación de los reportes de ejecución presupuestal en CHIP-CUIPO. La Ley 1474 de 2011 (Estatuto Anticorrupción) y la Ley 1712 de 2014 (Ley de Transparencia) establecen obligaciones claras de publicación proactiva de información financiera. El alcalde tiene la obligación jurídica de asegurar que estos reportes estén disponibles para la ciudadanía. No hacerlo no es un descuido: es una omisión deliberada que priva a los ciudadanos de la herramienta fundamental para controlar la gestión pública.

Segunda omisión: la inexistencia de programas anticorrupción. La Ley 190 de 1955 y el Decreto 1599 de 2005 obligan a todas las entidades públicas a adoptar medidas de prevención y lucha contra la corrupción. El hecho de que Belmira «nunca haya implementado programas anticorrupción», según los registros disponibles, no es una casualidad ni una imposibilidad logística: es una decisión administrativa que deja expuestos los recursos públicos a la captura por parte de intereses privados. En un municipio con cartera morosa de $32.000 millones, esta omisión adquiere carácter de gravedad.

Tercera omisión: la falta de actualización de la página web institucional. La Ley de Transparencia y el Decreto 1080 de 2015 establecen que las entidades públicas deben mantener actualizada su información en sitios web oficiales. Que ni el Concejo ni la Alcaldía cumplan con esta obligación básica no es solo una negligencia administrativa: es una barrera concreta al ejercicio del control ciudadano que la Constitución Política garantiza en sus artículos 74 (derecho a la información) y 270 (participación ciudadana). Cuando un alcalde impide que sus ciudadanos sepan cómo se gasta el dinero público, no está siendo descuidado: está siendo deliberadamente opaco. Y la opacidad deliberada en la gestión pública no es solo mala administración; es, potencialmente, un mecanismo de encubrimiento.

Ahora bien, corresponde a la Procuraduría General de la Nación y a la Fiscalía General de la Nación determinar si estas omisiones configuran formalmente el delito de prevaricato por omisión. Lo que sí puede afirmarse, con base en la evidencia documental recopilada, es que existe un patrón sistemático de falta de transparencia que no puede atribuirse a la casualidad ni a la incapacidad técnica. Un municipio de 6.100 habitantes, con un presupuesto de $12.950 millones, tiene la obligación —y los medios técnicos proporcionados por el CHIP, la Contaduría General y el propio DNP— de publicar sus datos financieros. Si no lo hace, es porque no quiere hacerlo.

INDICE DE DESEMPEÑO INSTITUCIONAL (FURAG/IDI): EL DATO QUE NO QUIEREN MOSTRAR

El Índice de Desempeño Institucional (IDI), medido por el Departamento Administrativo de la Función Pública, es uno de los indicadores más objetivos de la calidad de la gestión pública municipal. Se trata de una medición anual, certificada por el DANE, que evalúa a las entidades territoriales en una escala de 0 a 100 puntos. Los resultados del IDI para Belmira no se encuentran disponibles en fuentes públicas accesibles: el dashboard de Power BI de Función Pública requiere navegación manual interactiva, y la página web del municipio no publica estos resultados.

Esta ausencia es significativa. Cuando un municipio no publica su IDI, la pregunta legítima es: ¿tiene algo que ocultar? El IDF (Índice de Desempeño Fiscal) del DNP de 2021 mostraba a Belmira con 65,96 puntos, por encima del promedio nacional. Pero la ausencia del IDI —que mide no solo finanzas sino la gestión integral de la administración— sugiere que los resultados podrían no ser tan favorables. Es imperativo que la Procuraduría, la Contraloría y la propia comunidad belmireña exijan la publicación inmediata de este indicador. Mientras tanto, la opacidad misma se convierte en una forma de sanción implícita: un municipio que no puede mostrar sus resultados es un municipio que probablemente no tiene resultados que mostrar.

CALIFICACION FINAL: EL VEREDICTO DE LOS NÚMEROS

Cuadro 5: Calificación Consolidada por Indicador

| Indicador | Peso | Puntaje | Ponderado | Adjetivo |

|---|---|---|---|---|

| 1. Vías e Infraestructura Vial | 20% | 4.0 | 0.80 | Deficiente |

| 2. Salud y Educación | 20% | 4.0 | 0.80 | Deficiente |

| 3. Agua y Saneamiento Básico | 20% | 5.0 | 1.00 | Insuficiente |

| 4. Productividad Económica | 20% | 4.0 | 0.80 | Deficiente |

| 5. Transparencia y Rendición | 20% | 3.0 | 0.60 | Critico |

| PROMEDIO PONDERADO | 100% | — | 4.00/10 | REGULAR/MEDIOCRE |

CALIFICACION FINAL: 4.0/10 → REGULAR/MEDIOCRE

Darcy Esteban Arboleda Rúa cierra sus dos primeros años de gestión con una calificación de 4.0 sobre 10, lo que la sitúa en la categoría de REGULAR. No es una gestión desastrosa en el sentido de que no se encontraron denuncias penales directas ni pliegos de cargos de la Procuraduría contra esta administración específica. Tampoco es una gestión aceptable en ningún sentido riguroso del término. Es una gestión que sobrevive en la mediocridad institucional: cumple con lo mínimo para mantener la máquina funcionando, pero no genera las transformaciones que su Plan de Desarrollo prometió y que sus ciudadanos necesitan con urgencia.

El alcalde Arboleda Rúa se benefició de un contexto favorable: un presupuesto que creció 11,1% entre 2024 y 2025, una obra vial millonaria financiada por la Gobernación, convenios con EPM y el programa Antioquia Sostenible, y un galardón del DNP por el manejo de regalías. Aun con todos estos recursos externos, no logró generar mejoras tangibles y medibles en las cinco áreas que más preocupan a su comunidad. La cartera morosa de $32.000 millones sigue siendo una bomba de tiempo. La página web sigue sin actualizarse. Los programas anticorrupción siguen sin existir. Los datos del CHIP siguen sin publicarse. Los indicadores de desempeño (IDI, IDF actualizado) siguen sin mostrarse.

Belmira se merece mejor. Un municipio que provee el 60% del agua de Medellín debería ser un ejemplo de gestión ambiental y de servicio público, no un caso de estudio sobre opacidad fiscal. Sus 6.100 habitantes, la mayoría en zona rural, merecen una administración que publique sus cuentas, que implemente controles anticorrupción, que rinda cuentas con datos verificables, y que demuestre con evidencia —no con discursos— que su dinero se está invirtiendo en mejorar sus vidas. La pregunta no es si hubo corrupción. La pregunta es si vamos a seguir permitiendo que la opacidad sea el mecanismo con el que se gobierna este municipio. Porque al final, como dice el periodismo investigativo que disecciona la corrupción desde su raíz: «La verdad no solo se lee, se siente». Y lo que los belmireños sienten no es transparencia, no es progreso, no es ese «avance imparable» que el Plan de Desarrollo prometió. Lo que sienten es olvido.

FUENTES Y METODOLOGIA

Este analisis se sustenta en el cruce de las siguientes fuentes independientes:

1. CHIP-CUIPO (chip.gov.co): Reportes de ejecucion presupuestal (formularios B_EJECUCION_DE_INGRESOS y D_EJECUCION_DE_GASTOS). Nota: los reportes completos para 2024-2025 no se encontraron disponibles para Belmira.

2. Repositorio ESAP CDIM: Programa de Gobierno y Marco Fiscal de Mediano Plazo (MFMP) 2023-2032.

3. DNP (gesproysgr.dnp.gov.co): Ficha de entidad SGR 5086, autorizaciones de ajuste presupuestal.

4. Compilacion Juridica de Antioquia: Acuerdos municipales (013/2024, 001/2025, 011/2023), Decretos (079/2024, 007/2025, 008/2025, 014/2025, 029/2025, 034/2025).

5. SECOP I (contratos.gov.co) y SECOP II (colombiacompra.gov.co): Procesos de contratación PS-009-2024, PS-133-2024, PSAG-2025, PS-109-2025, entre otros.

6. Gobernación de Antioquia: Contrato interadministrativo N.05 de 2025 (vía Sopetrán-Belmira), proyecto VIVA Antioquia, convenios con EPM.

7. Antioquia Sostenible (Proantioquia/EPM/PNUD): Asignación de ODS para la subregión Norte.

8. ASIS Belmira 2024 (dssa.gov.co): Análisis de situación de salud del municipio.

9. Función Pública (funcionpublica.gov.co): Sistema MIPG/IDI, tablero de Power BI (no accesible automáticamente).

10. DNP: Índice de Desempeño Fiscal (IDF) — Belmira 65,96 puntos (2021); promedio nacional 55,86 (2024).

11. Página web institucional (belmira-antioquia.gov.co): Información de contacto, normatividad, presupuestos.

12. Redes sociales oficiales (@alcaldiadebelmira): Actividades de gobierno, programas sociales.

13. Corrupción al Día (corrupcionaldia.com): Datos sobre contratación e indicadores municipales.

14. Universidad de Antioquia: Capacidad máxima de endeudamiento ($4.712 MM).

15. El Colombiano: Galardón del DNP a Belmira por buen manejo de regalías.

: La gestión MEDIOCRE (3.6/10) de Assad Elías Cure Hernández bajo la lupa forense")