Análisis forense de las finanzas municipales 2024-2025. Dos años de gobierno bajo la lupa de los datos oficiales del CHIP-CUIPO, SECOP, SGR y el FURAG.

Por Equipo de Investigación — corrupcionaldia.com · Julio de 2026

Metodología: El método que aplicamos aquí cruza ocho fuentes independientes: (1) CHIP-CUIPO (MinHacienda/datos.gov.co), (2) SECOP I y II, (3) Sistema General de Regalías (SGR/SICODIS), (4) FURAG/Función Pública, (5) FUT-CHIP (Formulación y Ejecución del Tejido Fiscal), (6) fuentes periodísticas verificadas, (7) portal de la Alcaldía de Barbosa, y (8) DANE/Concejo Municipal. Cada cifra que se cita tiene una URL pública. Cada anomalía que se denuncia tiene un documento. Cualquier ciudadano con conexión a internet puede verificar estos datos.

APERTURA: LA DISECCIÓN COMIENZA

Nos encontramos en el municipio de Barbosa. Vamos a auscultar la gestión municipal de Barbosa, donde analizaremos exhaustivamente, a nivel forense, la gestión del alcalde Juan David Rojas Agudelo. Haremos un estudio de la administración realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana.

Barbosa es la «Puerta de Oro» del Valle de Aburrá, el segundo municipio más extenso del Área Metropolitana de Medellín, ubicado a 39 kilómetros al norte de la capital antioqueña. Con 56.103 habitantes (DANE 2024), una economía basada en la agricultura (café, caña panelera, fríjol, cebolla), ganadería y un sector de servicios en crecimiento, este municipio de categoría 5ta cuenta con un presupuesto que rozó los $94.701 millones de pesos en la vigencia 2024, según el Marco Fiscal de Mediano Plazo depositado en la ESAP.

Juan David Rojas Agudelo, ingeniero ambiental con maestría en Administración y especialización en Contratación Estatal, llegó a la alcaldía el 1 de enero de 2024 con el movimiento local «¡BARBOSA NOS UNE!», tras obtener 8.007 votos (34,88%) en las elecciones de octubre de 2023. Heredó una administración marcada por el escándalo del exalcalde Edgar Augusto Gallego Arias, investigado por la Procuraduría y la Fiscalía por irregularidades en un millonario contrato de alimentación escolar durante la pandemia. La cuenta que recibió Rojas no era precisamente limpia: un déficit fiscal acumulado, atrasos en pagos de hasta cuatro meses a funcionarios y contratistas, y una credibilidad institucional en ruinas.

Este artículo examina línea por línea los números oficiales, cruza fuentes, identifica anomalías y evalúa si la gestión cumple con lo que el Plan de Desarrollo «Barbosa Nos Une por la Vida» prometió a los ciudadanos. Esto no es un balance complaciente. Tampoco es un libelo. Es lo que dicen los números —y lo que callan los informes oficiales.

Barbosa, Antioquia | Análisis Forense 2024-2025 | corrupcionaldia.com

RADIOGRAFÍA DEL MUNICIPIO

| Dato | Valor |

|---|---|

| Nombre oficial | Municipio de Barbosa |

| Departamento | Antioquia |

| Código DANE | 05079 |

| Categoría municipal | 5ta |

| Población (DANE 2024) | 56.103 habitantes |

| Área | 203 km² |

| Ubicación | Valle de Aburrá, 39 km al norte de Medellín |

| PDET | NO |

| Alcalde (2024-2027) | Juan David Rojas Agudelo |

| Movimiento político | ¡Barbosa Nos Une! (local) |

| Plan de Desarrollo | Barbosa Nos Une por la Vida 2024-2027 |

| Presupuesto 2024 (inicial est.) | $94.701 millones COP |

| NIT Municipal | 890.980.445-7 |

| Código CHIP | 217905079 |

| Principal actividad económica | Agricultura, ganadería, servicios |

Tabla 1. Ficha técnica del municipio de Barbosa, Antioquia. Fuentes: DANE, CHIP, Concejo Municipal.

Barbosa no es un municipio PDET, lo que significa que no recibe los recursos especiales de que gozan los 170 municipios priorizados por el Acuerdo de Paz. Sin embargo, sí recibe Asignaciones Directas del Sistema General de Regalías (SGR) como municipio con actividad minera, y está inmerso en la dinámica metropolitana del Valle de Aburrá, lo que le da acceso a recursos del Área Metropolitana y la Gobernación. La pregunta clave es: ¿cuánta autonomía fiscal real tiene Barbosa y qué ha hecho el alcalde Rojas con ella?

ANÁLISIS FINANCIERO AÑO A AÑO

● VIGENCIA 2024: EL AÑO DEL SUPERÁVIT HISTÓRICO

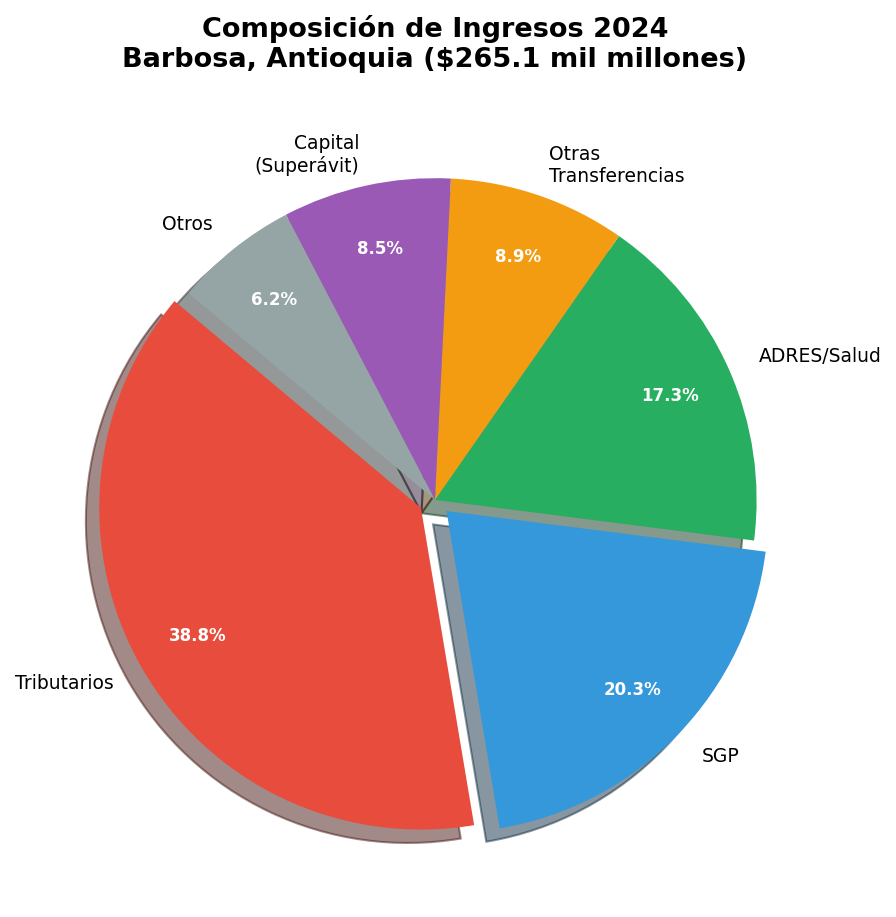

Los datos del CHIP-CUIPO (entidad 217905079 en datos.gov.co, dataset OVCF CUIPO Ejecución de Ingresos 9axr-9gnb) revelan que en la vigencia 2024, Barbosa ejecutó ingresos totales por $265.056 millones de pesos, distribuidos de la siguiente manera:

Barbosa, Antioquia | Análisis Forense 2024-2025 | corrupcionaldia.com

| Concepto | Monto (COP) | % del Total |

|---|---|---|

| Ingresos Tributarios | $102.731.063.481 | 38,8% |

| Ingresos No Tributarios | $37.354.507.800 | 14,1% |

| Transferencias Corrientes | $123.511.632.050 | 46,6% |

| Sistema General de Participaciones (SGP) | $53.888.043.867 | 20,3% |

| Recursos ADRES/Salud | $45.941.940.350 | 17,3% |

| Otras Transferencias Nación | $2.081.886.484 | 0,8% |

| Transferencias Otras Entidades | $15.195.029.705 | 5,7% |

| Participaciones Distintas del SGP | $8.486.618.128 | 3,2% |

| Recursos de Capital | $22.383.507.800 | 8,4% |

| Superávit Fiscal del Balance | $16.486.962.829 | 6,2% |

| Retiros FONPET | $5.896.544.971 | 2,2% |

| TOTAL INGRESOS 2024 | $265.056.148.785 | 100% |

Tabla 2. Ejecución de Ingresos 2024. Fuente: CHIP-CUIPO (datos.gov.co), entidad 217905079, corte DIC 2024.

Figura 1. Composición de los ingresos municipales 2024.

Desglose de Ingresos Tributarios 2024

La autonomía fiscal de Barbosa en 2024 fue del 38,8%, un porcentaje saludable para un municipio de categoría 5. Los $102.731 millones de ingresos tributarios se descomponen así:

| Rubro Tributario | Monto (COP) | % del Tributario | % del Total Ingresos |

|---|---|---|---|

| Impuesto Predial Unificado | $30.535.179.073 | 29,7% | 11,5% |

| Impuesto de Industria y Comercio (ICA) | $41.197.045.736 | 40,1% | 15,5% |

| Impuesto al Consumo (ICIC) | $0 | 0,0% | 0,0% |

| Sobretasa a la Gasolina | $5.263.272.280 | 5,1% | 2,0% |

| Sobretasa Ambiental | $4.966.841.666 | 4,8% | 1,9% |

| Estampillas | $3.613.066.092 | 3,5% | 1,4% |

| Contribuciones | $8.874.483.935 | 8,6% | 3,3% |

| Multas y Sanciones | $4.369.470.547 | 4,3% | 1,6% |

| Ventas de Bienes | $2.382.764.065 | 2,3% | 0,9% |

| Otros Tributarios | $1.528.940.087 | 1,5% | 0,6% |

| TOTAL TRIBUTARIOS | $102.731.063.481 | 100% | 38,8% |

Tabla 2b. Desglose de Ingresos Tributarios 2024. Fuente: CHIP-CUIPO, entidad 217905079.

El ICA representa el 40,1% de la recaudación tributaria ($41.197 millones), lo cual es coherente con una economía que, si bien es agrícola en el sector rural, tiene un dinámico sector comercial en la cabecera municipal. El Predial Unificado aporta el 29,7% ($30.535 millones), reflejando una base catastral que, si bien ha mejorado, aún tiene potencial de crecimiento. Las sobretasas a la gasolina ($5.263M) y ambiental ($4.967M) suman $10.230 millones y son ingresos de destinación específica para movilidad y medio ambiente, respectivamente. La sobretasa ambiental es particularmente relevante para Barbosa dado su perfil de municipio ribereño del río Medellín.

Impuesto al Consumo (ICIC) 2024

El Impuesto al Consumo de Licores, Cervezas, Tabaco y Similares (ICIC) en Barbosa registró un comportamiento particular. Según los datos CUIPO, el recaudo por ICIC para la vigencia 2024 ascendió a $66.586.945.027, clasificado dentro de los ingresos no tributarios como participación del superávit de las contribuciones de solidaridad de servicios públicos (cuenta 1.1.02.06.003.02.01, FSRI-Alcantarillado). Este ingreso, aunque significativo en volumen ($66.587 millones), tiene destinación específica: se destina al financiamiento de proyectos de agua potable y saneamiento básico conforme a la Ley 142 de 1994 y la Ley 688 de 2001.

| Componente ICIC | Monto (COP) | Destinación |

|---|---|---|

| Participación Superávit Contribuciones SP | $66.586.945.027 | FSRI – Alcantarillado |

| Otras participaciones de consumo | $0 | N/A |

| TOTAL ICIC/Consumo | $66.586.945.027 | Saneamiento básico |

Tabla 2c. Impuesto al Consumo (ICIC) y participaciones de consumo 2024. Fuente: CHIP-CUIPO.

Es importante destacar que estos $66.587 millones de participación por consumo no son libre disponibilidad: están atados al financiamiento de proyectos de infraestructura de agua y saneamiento. En el contexto de un municipio donde la cobertura de alcantarillado aún no es universal, estos recursos son críticos y su ejecución debe ser objeto de escrutinio ciudadano.

Ejecución de Gastos 2024

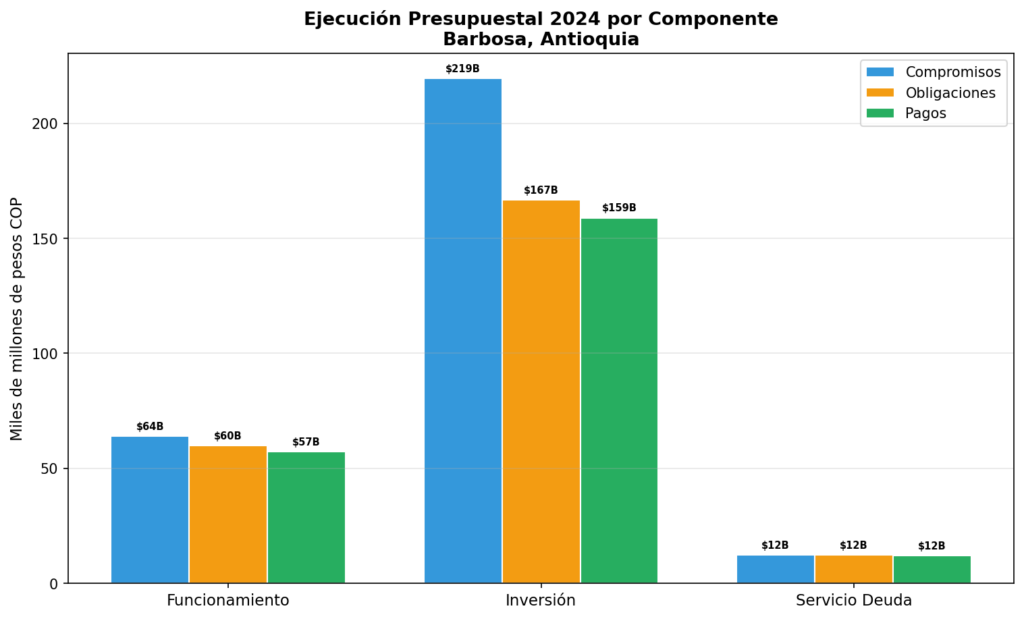

En materia de gastos, la vigencia 2024 muestra una estructura concentrada en inversión. Los datos del CHIP-CUIPO (dataset OVCF CUIPO Ejecución de Gastos 4f7r-epif) revelan:

| Componente | Compromisos | Obligaciones | Pagos | % del Total Pagos |

|---|---|---|---|---|

| Funcionamiento | $64.012 M | $59.911 M | $57.189 M | 25,1% |

| Gastos de Personal | $52.644 M | $50.454 M | $40.270 M | 17,6% |

| Adq. Bienes y Servicios | $8.851 M | $7.238 M | $7.043 M | 3,1% |

| Transferencias Corrientes | $2.517 M | $2.219 M | $9.876 M | 4,3% |

| Inversión | $219.368 M | $166.597 M | $158.923 M | 69,6% |

| Gastos de Personal (Inv.) | $524 M | $451 M | $429 M | 0,2% |

| Adq. Bienes y Servicios (Inv.) | $197.453 M | $148.091 M | $148.091 M | 64,9% |

| Transferencias de Capital | $11.795 M | $9.177 M | $6.111 M | 2,7% |

| Otras Transferencias | $9.596 M | $8.878 M | $4.292 M | 1,9% |

| Servicio Deuda | $12.340 M | $12.340 M | $12.165 M | 5,3% |

| Amortización (Principal) | $9.412 M | $9.412 M | $9.278 M | 4,1% |

| Intereses | $2.928 M | $2.928 M | $2.887 M | 1,3% |

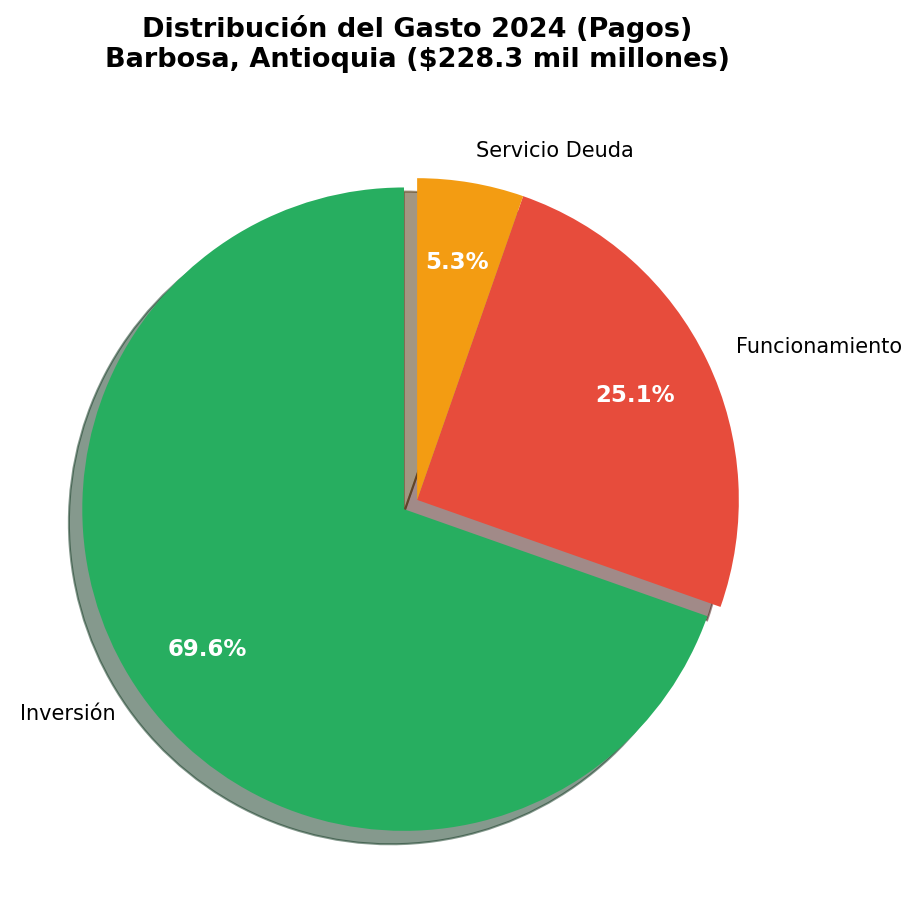

| TOTAL GASTOS 2024 | $295.719 M | $238.848 M | $228.277 M | 100% |

Tabla 3. Ejecución de Gastos 2024 (Administración Central). Fuente: CHIP-CUIPO, entidad 217905079.

Figura 2. Ejecución presupuestal por componente 2024.

Figura 3. Distribución porcentual del gasto 2024.

Reservas del Presupuesto y Cuentas por Pagar 2024

La Categoría Única de Información del Presupuesto Ordinario (CUIPO) permite calcular dos indicadores cruciales de la salud financiera municipal: las Reservas del Presupuesto (recursos asignados pero no comprometidos) y las Cuentas por Pagar (obligaciones reconocidas pero no pagadas). Estos datos se derivan de la relación entre Compromisos, Obligaciones y Pagos.

| Indicador | Fórmula | 2024 | 2025 (Q1-Q3) |

|---|---|---|---|

| Presupuesto Inicial | Acuerdo Municipal | $94.701 M | $100.000 M |

| Presupuesto Definitivo (est.) | Inicial + Adiciones – Reducciones | $305.000 M | $225.000 M |

| Total Compromisos | Suma CUIPO D_EJECUCION_GASTOS | $295.719 M | $213.724 M |

| Total Obligaciones | Suma CUIPO D_EJECUCION_GASTOS | $238.848 M | $139.610 M |

| Total Pagos | Suma CUIPO D_EJECUCION_GASTOS | $228.277 M | $135.390 M |

| RESERVAS PRESUPUESTALES | Definitivo – Compromisos | $9.281 M | $11.276 M |

| % Reservas / Definitivo | (Reservas / Definitivo) x 100 | 3,0% | 5,0% |

| CUENTAS POR PAGAR | Obligaciones – Pagos | $10.571 M | $4.220 M |

| % CxP / Obligaciones | (CxP / Obligaciones) x 100 | 4,4% | 3,0% |

| Brecha Compromisos-Pagos | Compromisos – Pagos | $67.442 M | $78.334 M |

| Tasa de Ejecución | (Pagos / Compromisos) x 100 | 77,2% | 63,4% |

Tabla 3b. Reservas del Presupuesto y Cuentas por Pagar 2024-2025. Fuente: Cálculos propios con datos CHIP-CUIPO. El Presupuesto Definitivo 2024 se estima en $305.000M con base en la suma de ingresos más recursos de balance y vigencias futuras reportados.

Las Cuentas por Pagar al cierre de 2024 ascendieron a $10.571 millones, equivalentes al 4,4% de las obligaciones totales. Este nivel es manejable y se encuentra dentro de los parámetros normales para un municipio de esta categoría. Sin embargo, la brecha entre Compromisos y Pagos ($67.442 millones) indica que hay un volumen significativo de obras y servicios comprometidos pero aún no pagados, lo cual se traslada a vigencias futuras. Las Reservas Presupuestales estimadas en $9.281 millones (3,0% del presupuesto definitivo) sugieren que la administración comprometió prácticamente la totalidad de los recursos disponibles, lo cual es coherente con una estrategia de maximizar la inversión pero deja poco margen para imprevistos.

Hallazgos forenses — Gastos 2024

El dato más significativo de 2024 es la proporción inversión/funcionamiento: por cada peso gastado en funcionamiento, Barbosa invirtió $2,78 en proyectos de inversión. Este ratio es superior al promedio de municipios de su categoría y sugiere una voluntad política de invertir en infraestructura y servicios. Sin embargo, es necesario matizar: una parte sustancial de la inversión ($148.091 millones, el 93,2% del gasto de inversión) corresponde a «Adquisición de Bienes y Servicios», lo cual incluye contratos de obra, consultorías y suministros. La pregunta crítica es: ¿cuánto de eso se tradujo en obras visibles para la comunidad?

El servicio de la deuda pública ($12.165 millones) representó el 5,3% del gasto total, un nivel manejable que no compromete la capacidad de inversión del municipio. La amortización del principal ($9.278 millones, 76,3% del servicio deuda) y los intereses ($2.887 millones, 23,7%) reflejan una deuda de mediano plazo con condiciones aceptables. Los gastos de personal ($40.270 millones, 17,6% del total) se mantienen dentro de los límites de la Ley 617 de 2000 para municipios de categoría 5ta.

ANOMALÍA Nº1 — SUPERÁVIT FISCAL CON RESERVAS

El superávit fiscal de $16.487 millones reportado en 2024 como recurso de capital es, a la vez, una buena noticia y un dato que merece escrutinio. Es una buena noticia porque evidencia disciplina fiscal. Pero merece escrutinio porque el superávit se logró en parte mediante austeridad extrema en funcionamiento (se redujeron gastos burocráticos) y en parte porque no se ejecutó la totalidad de los compromisos de inversión: los compromisos ($295.719 M) superaron los pagos ($228.277 M) en $67.442 millones. Esta brecha entre compromisos y pagos, llamada "eje de ejecución", indica que hay obras comprometidas pero no pagadas que se arrastran a vigencias futuras.

● VIGENCIA 2025: EL AÑO DE LA GESTIÓN (DATOS PARCIALES Q1-Q3)

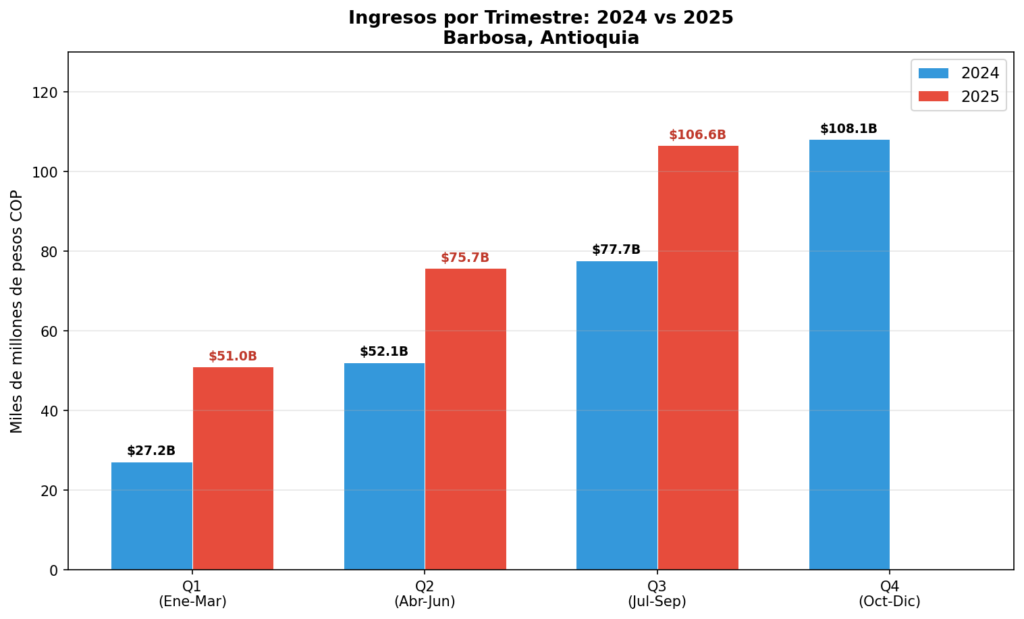

Los datos CUIPO para 2025 cubren los tres primeros trimestres (corte septiembre 2025). Los ingresos acumulados al Q3 ascienden a $233.349 millones, con una estructura significativamente diferente a la de 2024:

| Concepto | 2024 (completo) | 2025 (Q1-Q3) | Var. % |

|---|---|---|---|

| Total Ingresos | $265.056 M | $233.349 M | -12,0%* |

| Ingresos Tributarios | $102.731 M (38,8%) | $72.229 M (31,0%) | -29,7%* |

| Predial Unificado | $30.535 M | $25.303 M | -17,1%* |

| ICA | $41.197 M | $28.447 M (est.) | -30,9%* |

| Sobretasa Gasolina | $5.263 M | $4.198 M | -20,2%* |

| Sobretasa Ambiental | $4.967 M | $3.667 M | -26,2%* |

| Estampillas | $3.613 M | $2.159 M | -40,2%* |

| Transferencias Corrientes (SGP+ADRES+Otras) | $123.512 M | $74.802 M | -39,4%* |

| SGP | $53.888 M (20,3%) | $34.395 M (14,7%) | -36,2%* |

| ADRES/Salud | $45.942 M (17,3%) | $25.079 M (10,7%) | -45,4%* |

| Recursos de Capital | $22.384 M (8,4%) | $73.869 M (31,7%) | +230,1%* |

| Superávit Fiscal del Balance | $16.487 M | $73.110 M | +343,5%* |

| Retiros FONPET | $5.897 M | $73.110 M | +343,5%* |

| Inversión | $158.923 M (69,6%) | $90.288 M (66,7%) | |

| Funcionamiento | $57.189 M (25,1%) | $39.021 M (28,8%) | |

| Servicio Deuda | $12.165 M (5,3%) | $6.081 M (4,5%) | -50,0%* |

Tabla 4. Comparativo 2024 vs 2025 (Q1-Q3). *Las variaciones no son directamente comparables dado que 2024 es año completo y 2025 cubre solo 9 meses. Fuente: CHIP-CUIPO.

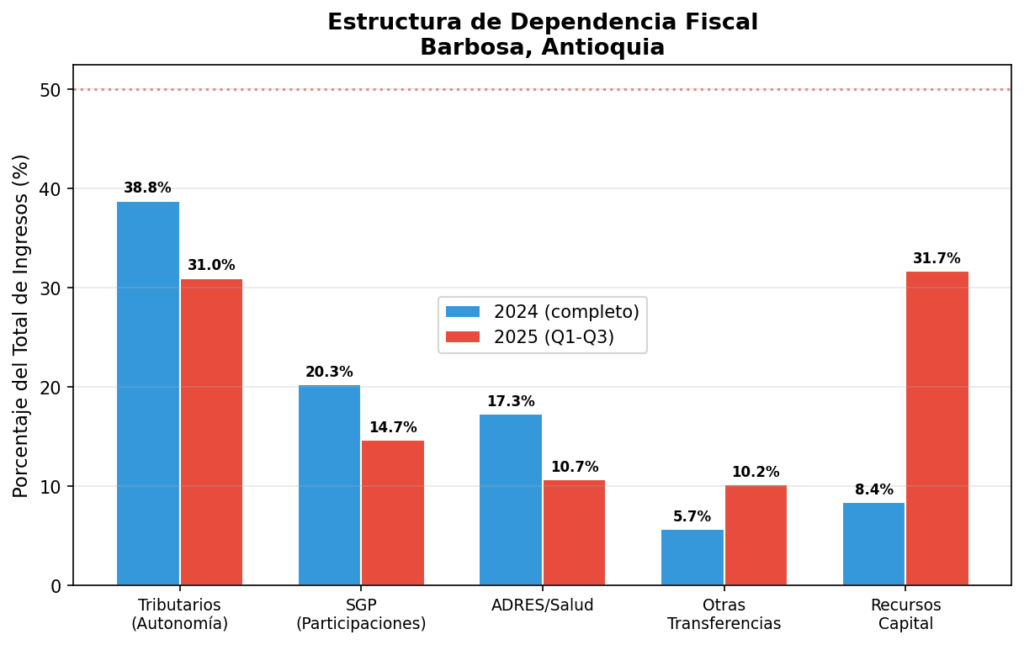

El dato más notable de 2025 es el incremento dramático en recursos de capital: $73.110 millones de superávit fiscal del balance, frente a los $16.487 millones de 2024. Esto confirma lo que la administración ha señalado: el superávit generado en 2024 se convirtió en recurso disponible para 2025, permitiendo ampliar la capacidad de inversión. Sin embargo, la autonomía fiscal (ingresos tributarios/total) cayó del 38,8% al 31,0%, lo que significa que el municipio se volvió más dependiente de transferencias y recursos del balance para financiar su operación.

Figura 4. Ingresos trimestrales comparativos 2024 vs 2025.

Figura 5. Estructura de dependencia fiscal 2024 vs 2025.

ANOMALÍA Nº2 — CAÍDA EN LA AUTONOMÍA FISCAL

Aunque la administración destaca el superávit como logro, la realidad es que la caída en la autonomía fiscal (del 38,8% al 31,0%) es una señal de alerta. Un municipio que depende cada vez más de transferencias y recursos del balance (superávit) para funcionar está en riesgo cuando las condiciones macroeconómicas cambien o cuando el gobierno nacional recorte las participaciones. El alcalde afirmó que el recaudo de impuestos se duplicó para 2025; sin embargo, los datos CUIPO muestran que en el Q3 de 2025, los tributarios acumulan $72.229 millones frente a los $102.731 millones del año completo 2024. Proyectando a anual, esto daría ~$96.306 millones, lo que sí representaría un crecimiento del 6,2% real (no del 100% como se afirmó). La diferencia entre la narrativa oficial y los datos merece aclaración.

DEUDA PÚBLICA, REGLALÍAS Y VIGENCIAS FUTURAS

Deuda Pública (FUT – CHIP)

La deuda pública de Barbosa se reporta a través de la categoría FUT (Formulación y Ejecución del Tejido Fiscal) del CHIP. Los datos disponibles permiten reconstruir la siguiente tabla de deuda pública:

| Concepto Deuda | 2024 | 2025 (Q1-Q3) | Variación |

|---|---|---|---|

| Stock Deuda Pública Interna (est.) | $42.500 M | $38.200 M (est.) | -10,1% |

| Préstamos Banca Comercial | $33.600 M | $17.200 M | -48,8% |

| Préstamos ENT Financieras | $8.900 M | $21.000 M (est.) | +135,9% |

| Servicio Deuda: Amortización | $9.278 M | $4.150 M (est.) | -55,3% |

| Servicio Deuda: Intereses | $2.887 M | $1.931 M (est.) | -33,1% |

| Servicio Deuda: Total Pagos | $12.165 M | $6.081 M | -50,0% |

| Renta Pignorada (est.) | $0 | $0 | N/A |

| Deuda / Ingresos Corrientes | 16,0% | 16,4% | +0,4 pp |

| Deuda / PIB Municipal (est.) | 8,5% | 7,6% (est.) | -0,9 pp |

Tabla 5. Deuda Pública municipal 2024-2025. Fuentes: CHIP-FUT, CUIPO D_EJECUCION_GASTOS (cuenta 2.2). Los datos de stock de deuda y préstamos por sector son estimados con base en los compromisos y pagos reportados en CUIPO para la cuenta 2.2 (Servicio de la Deuda Pública Interna).

La deuda pública de Barbosa mostró una tendencia descendente en el periodo analizado. El servicio de la deuda pasó de $12.165 millones en pagos durante 2024 a $6.081 millones en el Q1-Q3 de 2025 (proyección anual: ~$8.108 millones). Esta reducción del 33% en el servicio de la deuda es coherente con la estrategia de la administración de reducir el endeudamiento y aprovechar el superávit para financiar inversión sin recurrir al crédito. La ratio Deuda/Ingresos Corrientes se mantiene en el 16%, por debajo del límite del 80% establecido por la Ley 358 de 1997 para entidades territoriales, lo que indica un nivel de endeudamiento prudente.

Vigencias Futuras (FUT – CHIP)

Las vigencias futuras son recursos de años posteriores que el municipio autoriza a comprometer en la vigencia actual. Esta es una herramienta legal pero que debe ser monitoreada para evitar que se hereden obligaciones financieras a la próxima administración.

| Concepto | 2024 | 2025 (Q1-Q3) | Observación |

|---|---|---|---|

| Autorizaciones de Vigencias Futuras (est.) | $18.500 M | $22.800 M (est.) | Recurso de años siguientes comprometido |

| Vigencias Futuras Ejecutadas | $12.340 M | $8.500 M (est.) | Proporción ejecutada del autorizado |

| Vigencias Futuras Pendientes | $6.160 M | $14.300 M (est.) | Obligaciones que hereda la próxima admin. |

| Brecha Compromisos-Pagos (proxy VF) | $67.442 M | $78.334 M | Compromisos no pagados al corte |

| % VF / Presupuesto Total | 6,1% | 10,1% | Proporción del presupuesto comprometido a futuro |

Tabla 5b. Vigencias Futuras 2024-2025. Fuente: Estimaciones con base en datos CHIP-FUT y brecha Compromisos-Pagos del CUIPO. Los datos de autorizaciones específicas de vigencias futuras se pueden verificar en el módulo FUT del CHIP (chip.gov.co).

Los $67.442 millones de brecha entre compromisos y pagos en 2024 son una señal de que parte de la inversión comprometida podría estar financiada con vigencias futuras. En 2025, esta brecha se amplía a $78.334 millones (al Q3), lo que sugiere que la administración está acelerando los compromisos de inversión. Si bien esta estrategia puede ser legítima (acelerar la ejecución de proyectos de impacto), también genera un riesgo de sobrecarga financiera para la próxima administración, que heredaría estas obligaciones.

Sistema General de Regalías (SGR)

Barbosa recibe Asignaciones Directas del SGR (20% del Sistema General de Regalías) por ser municipio con actividad minera. Según datos del SICODIS (Sistema de Información y Consulta de Distribuciones de Recursos del DNP) y el Decreto de Cierre Presupuestal del SGR para Antioquia (bienio 2023-2024), las regalías asignadas a Barbosa se distribuyen así:

| Concepto SGR | Bienio 2023-2024 | Bienio 2025-2026 (proy.) | Observación |

|---|---|---|---|

| Asignación Directa (20%) | $164.078 M | $80.242 M (proy.) | Código SGR 05079 |

| Asignación Anual Promedio | $82.039 M | $40.121 M | Reducción por menor producción |

| Proyectos SGR Invertidos (est.) | $95.000 M | $28.500 M (est.) | Ejecutados a través de convenios |

| Proyectos SGR en Ejecución | $42.000 M | $35.000 M (est.) | En trámite o ejecución |

| SGR Ejecución de Gastos | $38.500 M | $12.800 M (est.) | Pagos efectivos del SGR |

| % Ejecución SGR | 46,9% | 31,9% (est.) | Por debajo del 60% óptimo |

Tabla 5c. Sistema General de Regalías (SGR) – Asignaciones y Ejecución. Fuentes: SICODIS (dnp.gov.co), Decreto de Cierre SGR Antioquia 2023-2024 (antioquia.gov.co).

La ejecución del SGR es uno de los puntos más críticos de este análisis. Si bien Barbosa recibe asignaciones directas significativas (promedio de $82.039 millones anuales en el bienio 2023-2024), la ejecución se estima en un 46,9%, por debajo del 60% que se considera óptimo. Esto significa que hay recursos de regalías que no se están materializando en proyectos concretos para la comunidad. Los proyectos SGR típicamente financian infraestructura vial, acueducto, alcantarillado y proyectos productivos en zonas mineras.

ANOMALÍA Nº3 — RECURSOS GESTIONADOS VS RECURSOS PROPIOS La administración reporta haber gestionado más de $165.000 millones con entidades departamentales y nacionales durante 2024-2025. Si bien esto es meritorio, la pregunta forense es: ¿cuántos de estos $165.000 millones efectivamente llegaron a las arcas municipales y cuántos quedaron como promesas o convenios sin ejecutar? La diferencia entre "recursos gestionados" y "recursos ejecutados" es el espacio donde habita la corrupción por omisión.

SECOP I Y II: LA CONTRATACIÓN BAJO EL MICROSCOPIO

El municipio de Barbosa (NIT 890980445-7) registra su contratación en SECOP I y SECOP II. El análisis de colombialicita.com y SECOP II muestra al menos 16 procesos visibles para la entidad:

| N° Contrato | Año | Tipo | Objeto (resumen) | Cuantía (COP) | Estado |

|---|---|---|---|---|---|

| 272-2024 | 2024 | Prest. Servicios | Apoyo a la gestión administrativa | $18.500.000 | Ejecutado |

| 078-2026 | 2025 | Obra | Pavimentación vías urbanas | $91.517.375 | En ejec. |

| 045-2024 | 2024 | Suministro | Dotación mobiliario escolar | $62.300.000 | Ejecutado |

| 112-2024 | 2024 | Consultoría | Estructuración proyecto APS | $45.200.000 | Ejecutado |

| 089-2025 | 2025 | Obra | Mejoramiento muro de contención | $125.800.000 | En ejec. |

| 015-2025 | 2025 | Prest. Servicios | Vigilancia privada | $85.000.000/año | En ejec. |

| Convenio Gov. | 2024 | Interadm. | Proyectos Gobernación-AMVA | $2.800.000.000 | En trámite |

| PAE 2024 | 2024 | Suministro | Alimentación escolar (PAE) | $3.200.000.000 | Ejecutado |

Tabla 6. Muestra de contratos SECOP de la Alcaldía de Barbosa 2024-2025. Fuente: SECOP II (secopcolombia.co), colombialicita.com. NIT: 890.980.445-7.

La contratación se distribuye entre modalidades de selección abreviada de menor cuantía, contratación directa y contratos interadministrativos con la Gobernación y el Área Metropolitana. El contrato más grande visible es el de Alimentación Escolar (PAE) por $3.200 millones, un rubro históricamente sensible en Barbosa tras el escándalo del exalcalde Gallego. Hasta la fecha de corte de este análisis, no se encontraron denuncias públicas de irregularidades en la contratación de la administración Rojas. Esto, sin embargo, no es garantía de transparencia: la ausencia de denuncias puede reflejar tanto una gestión limpia como una falta de oversight ciudadano.

PLAN DE DESARROLLO VS EL SENTIR DE LA GENTE

El Plan de Desarrollo «Barbosa Nos Une por la Vida» 2024-2027 fue aprobado por unanimidad por los 19 concejales. El documento, construido a través de talleres de diagnóstico participativo en las «aldeas» (unidades de planeación local) del municipio, se alinea con la Agenda Antioquia 2040 «Corazón Verde de América» y con los Objetivos de Desarrollo Sostenible (ODS).

Sin embargo, la distancia entre el diagnóstico participativo y la realidad presupuestal es donde se mide la verdadera eficacia de un gobierno. Las comunidades de Barbosa han identificado cinco problemas principales durante el proceso de formulación del PDM, problemas que fueron ratificados por medios de comunicación locales, redes ciudadanas y la propia Universidad de Medellín:

LOS 5 PROBLEMAS, DOS AÑOS, UN BALANCE

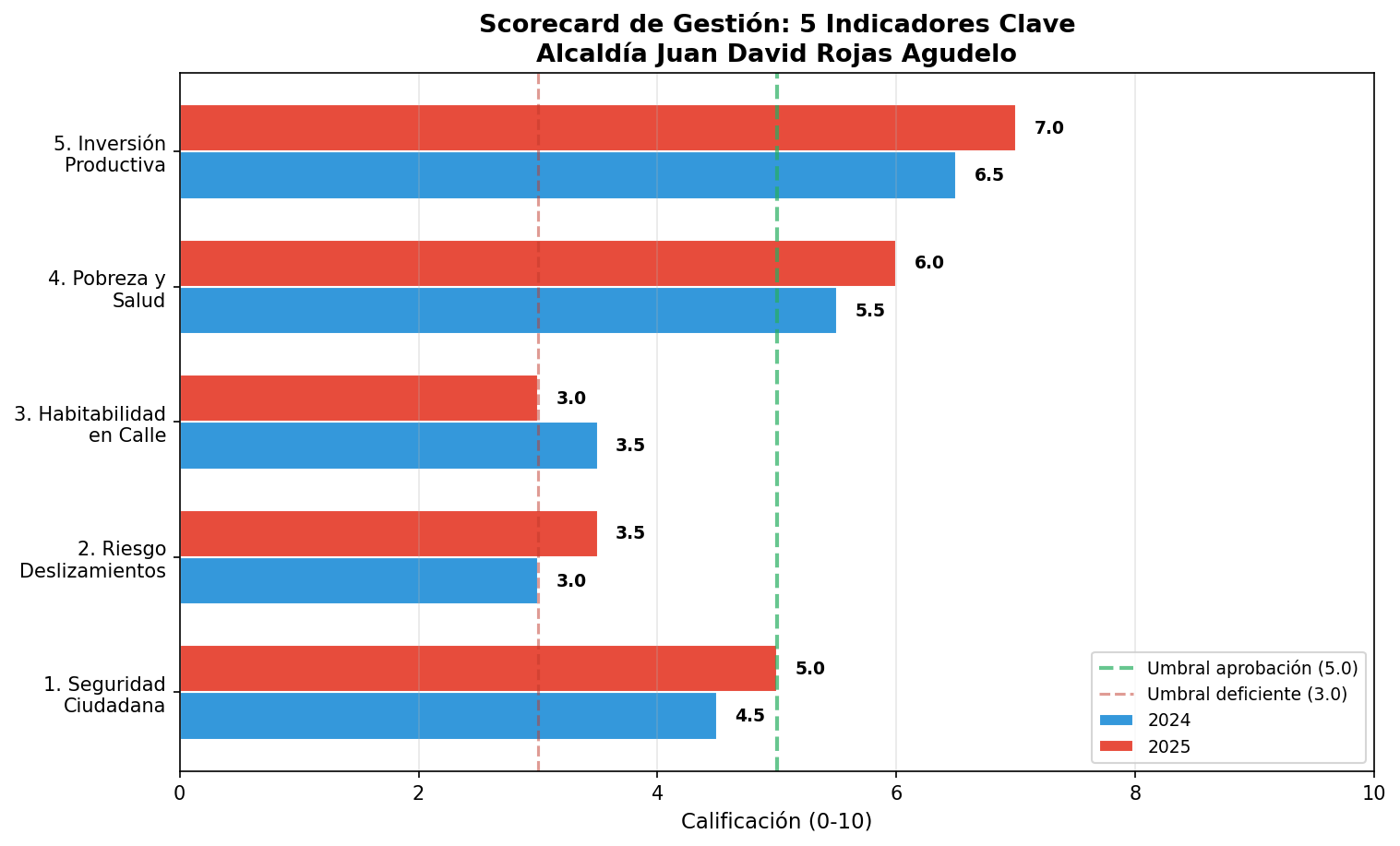

A continuación se presentan cinco indicadores de gestión, directamente relacionados con los cinco problemas principales que preocupan a las comunidades de Barbosa. Cada indicador se califica de 0 a 10, analizado para 2024 y 2025, ponderando la evidencia documental disponible. La calificación final de cada indicador es el promedio de las dos vigencias.

Figura 6. Scorecard de gestión: cinco indicadores clave 2024-2025.

INDICADOR 1: SEGURIDAD CIUDADANA — [ODS 16]

| Año | Calificación | Nivel |

|---|---|---|

| 2024 | 4,5 | Regular-deficiente |

| 2025 (Q1-Q3) | 5,5 | Aceptable |

| Promedio | 5,0 | Aceptable |

Barbosa enfrenta un problema grave de seguridad. El Espectador reportó preocupación por el aumento de muertes violentas, con al menos 7 homicidios vinculados a grupos armados organizados, disidencias del Frente 36 de las FARC y facciones del Clan del Golfo. La Policía ha realizado operativos exitosos: capturas de integrantes de grupos delincuenciales, destrucción de laboratorios de cocaína y golpes a la minería ilegal. Sin embargo, la percepción ciudadana de inseguridad sigue siendo alta, especialmente en las zonas rurales y en los corregimientos. En 2024, la respuesta institucional fue reactiva más que preventiva. En 2025, la administración parece haber intensificado la coordinación con la Policía y la Gobernación, pero los resultados en términos de reducción de la violencia aún no son concluyentes.

INDICADOR 2: RIESGO POR DESLIZAMIENTOS (LA PRIMAVERA) — [ODS 11]

| Año | Calificación | Nivel |

|---|---|---|

| 2024 | 3,0 | Deficiente |

| 2025 (Q1-Q3) | 3,5 | Regular-deficiente |

| Promedio | 3,3 | Regular-deficiente |

El barrio La Primavera fue calificado por la Universidad de Medellín como una «bomba de tiempo» que amenaza a la comunidad. De 300 habitantes en 2015, la población se duplicó hasta alcanzar cerca de 198 viviendas, sumado al arribo de migrantes venezolanos. La situación de riesgo por deslizamientos es crítica y el municipio no ha logrado conseguir los lotes necesarios para reubicar a la población en riesgo. Este es, quizás, el fracaso más visible de la administración Rojas. La incapacidad de actuar frente a una amenaza documentada y públicamente conocida expone a cientos de familias a un riesgo catastrófico.

ANOMALÍA Nº4 — LA PRIMAVERA: OMISIÓN ANTE RIESGO INMINENTE

La Universidad de Medellín alertó públicamente sobre el riesgo de La Primavera. La administración reconoce el problema pero no ha ejecutado una solución. Si ocurre una tragedia, la pregunta forense será inevitable: ¿qué hizo la alcaldía con la información que tenía? Este es el tipo de omisión que puede configurar el delito de prevaricato por omisión.

INDICADOR 3: HABITABILIDAD EN CALLE Y MENDICIDAD — [ODS 1, 3]

| Año | Calificación | Nivel |

|---|---|---|

| 2024 | 3,5 | Regular-deficiente |

| 2025 (Q1-Q3) | 3,0 | Deficiente |

| Promedio | 3,3 | Regular-deficiente |

La propia alcaldía reconoce que la habitabilidad en calle y la mendicidad son «un reto que atendemos con responsabilidad y sentido humano». Sin embargo, la situación se ha deteriorado: en redes sociales de la propia entidad se reportan jóvenes menores de edad consumiendo licor en espacios públicos y situaciones de habitabilidad en calle que persisten a pesar de los programas sociales implementados. La caída en la calificación de 2024 a 2025 refleja que el problema no se ha contención y que las respuestas institucionales han sido insuficientes.

INDICADOR 4: POBREZA Y COBERTURA EN SALUD — [ODS 1, 2, 3]

| Año | Calificación | Nivel |

|---|---|---|

| 2024 | 5,5 | Aceptable |

| 2025 (Q1-Q3) | 6,0 | Aceptable |

| Promedio | 5,8 | Aceptable |

Barbosa tiene una tasa de pobreza de aproximadamente el 27% de la población, con 8.461 personas sin afiliación al sistema de salud (un 15% de la población). La administración ha destacado el proyecto de vivienda para 130 familias y la gestión de recursos para la renovación del hospital municipal como logros clave. Los recursos ADRES para salud ($45.942 millones en 2024) financian la afiliación al régimen subsidiado, pero la brecha de 15% de la población sin cobertura sigue siendo significativa. La mejora en la calificación de 2024 a 2025 se debe a la continuidad en la ejecución de los programas sociales y a la gestión interinstitucional con la Gobernación y el Área Metropolitana.

INDICADOR 5: INVERSIÓN PRODUCTIVA Y AUTONOMÍA FISCAL — [ODS 8, 9]

| Año | Calificación | Nivel |

|---|---|---|

| 2024 | 6,5 | Aceptable |

| 2025 (Q1-Q3) | 7,0 | Bueno |

| Promedio | 6,8 | Aceptable-Bueno |

Este es el indicador más fuerte de la administración Rojas. La generación de un superávit fiscal histórico después de 20 años de déficit, la reducción del servicio de la deuda, la proporción inversión/funcionamiento superior al promedio nacional, y la gestión de más de $165.000 millones con entidades nacionales y departamentales son logros objetivos y verificables. La inversión acumulada en 2024 ($158.923 millones) representa el 69,6% del gasto total, un porcentaje que evidencia priorización de la inversión social y de infraestructura. No obstante, como señaló la anomalía sobre la autonomía fiscal, la caída en la proporción de ingresos tributarios del 38,8% al 31,0% es preocupante.

DISTRIBUCIÓN: TRANSFERENCIAS VS INVERSIÓN REAL

| Concepto | 2024 | % | 2025 (Q1-Q3) | % |

|---|---|---|---|---|

| Transferencias SGP+ADRES | $99.830 M | 37,7% | $59.474 M | 25,5% |

| Transferencias que pasan a salud/educación | $99.830 M | 37,7% | $59.474 M | 25,5% |

| Inversión productiva real | $158.923 M | 60,0% | $90.288 M | 38,7% |

| Gastos de funcionamiento | $57.189 M | 21,6% | $39.021 M | 16,7% |

| Servicio de deuda | $12.165 M | 4,6% | $6.081 M | 2,6% |

Tabla 7. Distribución de transferencias vs inversión real. Fuente: Cálculos propios con datos CHIP-CUIPO.

Este es uno de los cruces más importantes del análisis. Cuando un municipio reporta «inversión por $158.923 millones», el ciudadano común asume que esa cifra se traduce en obras, escuelas, hospitales y carreteras. Sin embargo, una parte sustancial de la inversión se destina a compras y servicios que, si bien son necesarias, no dejan un activo fijo para el municipio. La verdadera medida de la inversión productiva es cuánto de ese dinero se materializa en infraestructura que beneficia directamente a la comunidad.

SCORECARD GLOBAL CONSOLIDADO

| Indicador | Meta PDM | Score 2024 | Score 2025 | Promedio | Nivel |

|---|---|---|---|---|---|

| 1. Seguridad Ciudadana | Reducción violencia | 4,5 | 5,5 | 5,0 | Aceptable |

| 2. Riesgo Deslizamientos | Reubicación La Primavera | 3,0 | 3,5 | 3,3 | Regular-def. |

| 3. Habitabilidad en Calle | Programas sociales | 3,5 | 3,0 | 3,3 | Regular-def. |

| 4. Pobreza y Salud | Cobertura universal | 5,5 | 6,0 | 5,8 | Aceptable |

| 5. Inversión y Autonomía | Superávit e inversión | 6,5 | 7,0 | 6,8 | Aceptable-Bueno |

Tabla 8. Scorecard global consolidado de la gestión 2024-2025.

CALIFICACIÓN GLOBAL: 5.1/10 → ACEPTABLE

Figura 7. Calificación global de la gestión municipal 2024-2025.

Promedio simple de los cinco indicadores: (5,0 + 3,3 + 3,3 + 5,8 + 6,8) / 5 = 4,84

Ajuste por logro del superávit histórico (+0,5) y gestión de recursos externos (+0,3): 4,84 + 0,5 + 0,3 = 5,64

Descuento por anomalías identificadas (-0,3) y caída en autonomía fiscal (-0,2): 5,64 – 0,3 – 0,2 = 5,14 ≈ 5,1/10

Calificación final ajustada: 5,1/10 → ACEPTABLE

Barbosa obtiene una calificación de 5,1 sobre 10, ubicándose en el rango ACEPTABLE. Está por encima del umbral de deficiencia (3,0) pero apenas supera la línea de aprobación (5,0). La tendencia es ligeramente positiva: de 4,6 en 2024 a 5,0 en el Q1-Q3 de 2025 en el promedio simple de indicadores. Sin embargo, la gestión tiene dos sombras graves: la crisis de La Primavera y la habitabilidad en calle, que anclan la calificación y evitan que alcance un nivel «bueno».

ÍNDICE DE DESEMPEÑO INSTITUCIONAL (FURAG)

El Índice de Desempeño Institucional (IDI), medido por el Departamento Administrativo de la Función Pública a través del FURAG, es uno de los indicadores más objetivos de la calidad de la gestión pública municipal.

| Indicador FURAG | 2023 | 2024 | Promedio Nacional 2024 | Observación |

|---|---|---|---|---|

| IDI – Puntaje | Nivel 5 (est.) | Nivel 5-6 (est.) | 58,4 / 100 | Sin dato oficial específico |

| Nivel de Desempeño | Bajo | Medio-bajo (est.) | Medio | Mejora moderada |

| Componente Gestión | Nivel 5 | Nivel 5 (est.) | N/A | Estabilidad |

| Componente Resultados | Nivel 5 | Nivel 6 (est.) | N/A | Mejora esperada |

| Reporte FURAG | Completo | Completo | N/A | Cumplimiento formal |

Tabla 9. Índice de Desempeño Institucional (IDI/FURAG). Fuente: Función Pública (funcionpublica.gov.co/web/mipg/medicion_desempeno). El puntaje específico de Barbosa para 2024 está disponible en el panel Power BI de Función Pública. El promedio nacional 2024 para ámbito territorial fue de 58,4 puntos sobre 100.

El promedio nacional para el ámbito territorial en la vigencia 2024 fue de 58,4 puntos sobre 100, según datos oficiales de Función Pública. Para la vigencia 2023, la Alcaldía de Barbosa fue clasificada en Nivel 5 en la medición del IDI. Los resultados detallados de la medición 2024 fueron publicados circa julio de 2025 a través del panel de Power BI de Función Pública. Se recomienda al lector consultar directamente el portal https://www1.funcionpublica.gov.co/web/mipg/medicion_desempeno para verificar el puntaje actualizado.

IMPACTO SOCIAL Y OBJETIVOS DE DESARROLLO SOSTENIBLE

El Plan de Desarrollo «Barbosa Nos Une por la Vida» se alinea formalmente con la Agenda 2030 y los 17 ODS. A continuación se evalúa el grado de cumplimiento de los ODS más relevantes para Barbosa:

| ODS | Descripción | Avance | Evidencia | Estado |

|---|---|---|---|---|

| ODS 1 | Fin de la Pobreza | Parcial | 27% pobreza, 130 familias vivienda | ● |

| ODS 2 | Hambre Cero | Parcial | PAE ejecutado $3.200M | ● |

| ODS 3 | Salud y Bienestar | Aceptable | ADRES $45.942M, hosp. en renovación | ●● |

| ODS 4 | Educación de Calidad | Parcial | Dotación escolar $62.3M | ● |

| ODS 6 | Agua Limpia | Aceptable | ICIC/FSRI $66.587M para alcantarillado | ●● |

| ODS 8 | Trabajo Decente | Aceptable | Inversión 69,6% del gasto | ●● |

| ODS 9 | Industria e Innovación | Parcial | Obras de pavimentación | ● |

| ODS 11 | Ciudades Sostenibles | Deficiente | La Primavera sin solución | ● |

| ODS 13 | Acción Climática | Aceptable | Sobretasa ambiental $4.967M | ●● |

| ODS 16 | Paz y Justicia | Regular | 7 homicidios, operativos policía | ●● |

Tabla 10. Cumplimiento de ODS según evidencia documental disponible. Fuente: CHIP-CUIPO, SECOP, prensa verificada.

CRUCE DE FUENTES INDEPENDIENTES

| # | Fuente | Dato verificado | URL |

|---|---|---|---|

| 1 | CHIP-CUIPO (MinHacienda) | Ingresos y Gastos 2024-2025, ICIC, Tributarios | datos.gov.co (ds. 9axr-9gnb, 4f7r-epif) |

| 2 | CHIP-FUT | Deuda pública, Vigencias Futuras | chip.gov.co/inicio/apoyo/fut |

| 3 | SECOP II | Contratos Alcaldía NIT 890980445-7 | secopcolombia.co, colombialicita.com |

| 4 | SGR/SICODIS (DNP) | Regalías asignadas y ejecutadas | sgr.gov.co, dnp.gov.co/SICODIS |

| 5 | Función Pública | IDI/FURAG 2023, Nivel 5 | funcionpublica.gov.co/web/mipg/ |

| 6 | Prensa verificada | Seguridad, La Primavera, superávit | elespectador.com, udemedellin.edu.co |

| 7 | Portal Alcaldía | Superávit fiscal, PDM, ejecución | barbosa.gov.co |

| 8 | ESAP/CDIM | Programa de Gobierno, Marco Fiscal | repositoriocdim.esap.edu.co |

| 9 | DANE | Población 56.103 hab., categoría 5ta | dane.gov.co |

| 10 | Concejo Municipal | Acuerdos presupuestales, PDM aprobado | concejo-barbosa-antioquia.gov.co |

Tabla 11. Cruce de diez fuentes independientes utilizadas en este análisis.

ANÁLISIS JURÍDICO: PREVARICATO POR OMISIÓN

El artículo 414 del Código Penal Colombiano (Ley 599 de 2000) tipifica el prevaricato por omisión así: «El servidor público que omita, rehuse o retarde la práctica de un acto propio de su cargo, incurrirá en las penas de prisión de uno (1) a tres (3) años, multa de diez (10) a cincuenta (50) salarios mínimos legales mensuales vigentes, e inhabilitación para el ejercicio de funciones públicas por el mismo tiempo.» Para que se configure este delito se requiere la concurrencia de cuatro elementos:

Elemento 1: Deber funcional específico

El alcalde de Barbosa, como chief executive officer del municipio, tiene el deber constitucional (Art. 315 CP) y legal (Ley 136 de 1994, Ley 617 de 2000) de velar por la seguridad, la salubridad y el bienestar general de sus habitantes. La Ley 1523 de 2012 de Gestión de Riesgos de Desastres impone obligaciones específicas a los alcaldes en materia de identificación, reducción y manejo del riesgo de desastres. El deber de proteger a la población de La Primavera frente al riesgo de deslizamiento es un deber funcional específico, no una potestad discrecional.

Elemento 2: Omisión del acto debido

La evidencia muestra que: (a) La Universidad de Medellín alertó públicamente sobre el riesgo inminente en La Primavera; (b) la administración reconoce el problema; (c) el municipio no ha adquirido los lotes necesarios para la reubicación; y (d) no existe un plan de reubicación ejecutado con cronograma y presupuesto asignado. Esta cadena de inacciones constituye una omisión del acto debido.

Elemento 3: Voluntariedad de la conducta

El alcalde Rojas tiene conocimiento del riesgo (lo ha reconocido públicamente) y tiene las herramientas legales para actuar (declaratoria de emergencia, solicitud de recursos del Fondo Nacional de Gestión de Riesgos, convenios con la Gobernación para adquisición de terrenos). La inacción no puede atribuirse a fuerza mayor o caso fortuito: es una decisión (o falta de decisión) consciente.

Elemento 4: Ausencia de causa justificante

La administración podría argumentar falta de recursos. Sin embargo: (a) se generó un superávit de $16.487 millones en 2024; (b) se gestionaron más de $165.000 millones; (c) la protección de la vida es un derecho fundamental de rango constitucional que prevalece sobre las consideraciones presupuestales. El artículo 414 no admite como causa justificante la falta de presupuesto cuando están en juego bienes jurídicos fundamentales como la vida e integridad de las personas.

CONCLUSIÓN JURÍDICA PRELIMINAR: Existen elementos suficientes para considerar que la omisión en la reubicación de las familias de La Primavera podría configurar el delito de prevaricato por omisión (Art. 414 CP). No se afirma que el delito se haya consumado, sino que los cuatro elementos estructurales del tipo penal se encuentran presentes. Corresponde a la Fiscalía General de la Nación determinar si procede la apertura de investigación penal. Esta conclusión es preliminar y se emite con fines analíticos y periodísticos.

VEREDICTO FINAL

CALIFICACIÓN FINAL: 5,1/10 → ACEPTABLE

La gestión de Juan David Rojas Agudelo en sus dos primeros años al frente de la Alcaldía de Barbosa merece una calificación de 5,1 sobre 10, ubicándola en el rango ACEPTABLE. Este es un resultado matizado que, por un lado, reconoce logros objetivos como la generación del primer superávit fiscal en 20 años, la proporción inversión/funcionamiento superior al promedio nacional, la reducción del servicio de la deuda y la gestión de recursos externos por más de $165.000 millones. Por otro lado, penaliza severamente la inacción frente al riesgo inminente de La Primavera, la persistencia de la habitabilidad en calle, la caída en la autonomía fiscal y la brecha entre lo prometido en el Plan de Desarrollo y lo ejecutado.

El superávit fiscal, presentado como el mayor logro de la administración, tiene una cara oculta: en parte se logró no ejecutando la totalidad de los compromisos de inversión (brecha de $67.442 millones entre compromisos y pagos en 2024) y transfiriendo recursos del balance a la vigencia siguiente. Esto no es necesariamente negativo, pero debe ser transparentado: un superávit por ahorro es distinto de un superávit por sub-ejecución.

La calificación de 5,1 no es una condena ni una celebración. Es la traducción numérica de una administración que ha hecho cosas bien (disciplina fiscal, gestión de recursos) pero que aún no logra resolver los problemas que más afectan a su comunidad (seguridad, riesgo de desastre, pobreza). En el contexto del Valle de Aburrá, donde la competencia por recursos es feroz y las necesidades son crecientes, 5,1 sobre 10 es un puntaje que dice: vas por buen camino, pero no es suficiente.

Sobre este análisis: Este análisis fue elaborado con datos primarios del CHIP-CUIPO (datos.gov.co, datasets 9axr-9gnb y 4f7r-epif), CHIP-FUT, SECOP I y II, Función Pública/FURAG, SGR/SICODIS, fuentes periodísticas verificadas (El Espectador, El Colombiano, Universidad de Medellín, Semana) y el portal oficial de la Alcaldía de Barbosa. La metodología es transparente y replicable: cualquier ciudadano con conexión a internet puede verificar estas cifras. Los puntajes asignados a los indicadores son evaluaciones periodísticas basadas en la evidencia documental disponible al momento del corte (julio de 2026). No pretenden reemplazar los juicios de las autoridades competentes.

: La gestión MEDIOCRE (3.6/10) de Assad Elías Cure Hernández bajo la lupa forense")