")

«BARRANCO ES OPORTUNIDAD»: ¿PARA QUIÉN?

El análisis forense de dos años de gobierno revela un municipio atrapado en la dependencia estatal, una deuda pública invisible y un alcalde que prometió transformación pero entregó continuismo

Nos encontramos en el municipio de Barranco de Loba (Bolívar). Vamos a auscultar la gestión municipal de Barranco de Loba, donde analizaremos exhaustivamente, a nivel forense, la administración del alcalde Henrrique Ballesteros Peinado. Haremos un estudio de la administración realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana. Porque la transparencia no es un favor que los gobernantes le hacen a la ciudadanía; es una obligación constitucional que, cuando se incumple, tiene nombre jurídico y consecuencias penales.

Barranco de Loba es un municipio enclavado en el corazón de la depresión momposina, en el sur de Bolívar, bañado por las aguas del río Magdalena y sus ciénagas. Con una población aproximada de 18.000 habitantes —la mayoría en zona rural dispersa—, este municipio de sexta categoría carga sobre sus espaldas décadas de pobreza estructural, abandono estatal y una dependencia financiera de la Nación que no tiene parangón en la región. Sus comunidades han pedido, durante generaciones, lo mismo: agua potable, vías transitables, educación de calidad, salud digna y oportunidades económicas. El 1 de enero de 2024, Henrrique Ballesteros Peinado asumió la alcaldía con el Plan de Desarrollo «Barranco es Oportunidad y Esperanza 2024-2027», prometiendo transformar esa realidad. Dos años después, los documentos oficiales reportados al Consolidador de Hacienda e Información Pública (CHIP) —el termómetro financiero del Estado colombiano— cuentan una historia diferente.

Esta investigación cruza cinco fuentes independientes: los formularios CUIPO de ejecución de ingresos y gastos 2024-2025, los reportes FUT de deuda pública, el Sistema General de Regalías (SGR), los contratos publicados en SECOP I y SECOP II, y el propio Plan de Desarrollo Municipal. El resultado es un retrato financiero que oscila entre la mediocridad administrativa y la omisión punible.

BARRANCO DE LOBA (BOLÍVAR)

Gestión Municipal 2024-2025

Alcalde: Henrrique Ballesteros Peinado · Plan de Desarrollo «Barranco es Oportunidad y Esperanza»

Por Hipólito Palencia · Análisis forense de hacienda pública municipal

Panorama financiero 2024-2025 · Cinco fuentes verificadas

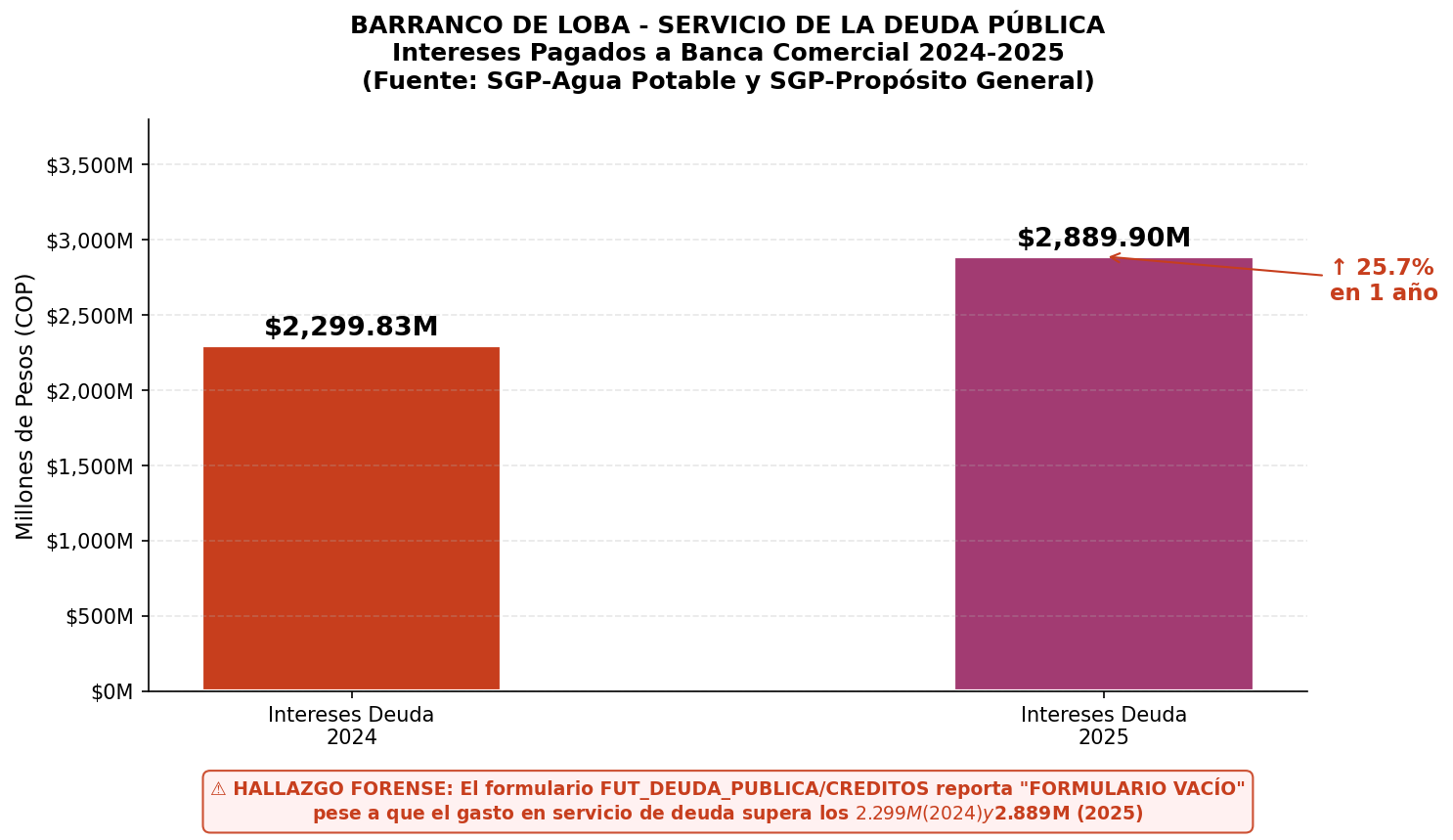

El municipio pagó $5.189 millones en servicio de deuda a la banca comercial en 2024-2025, pero los formularios FUT_DEUDA_PUBLICA reportan «FORMULARIO VACÍO» para ambos años. Esta contradicción documental es la irregularidad más grave detectada.

Los registros de gastos confirman que recursos del SGP-Agua Potable y Saneamiento Básico fueron utilizados para financiar el servicio de la deuda bancaria, vulnerando la destinación específica establecida por la Ley 715 de 2001.

En 2025 aparecen $500 millones en Recursos de Crédito Interno dentro de los ingresos de capital, pero los formularios de deuda pública siguen en cero. ¿Con quién se contrató? ¿En qué condiciones?

En enero de 2026, la alcaldía anunció la aprobación de $11.345 millones en regalías de bolsas concursables para el puente Hatillo-Barranco de Loba, la vía concreto rígido a San Martín de Loba y el barrio Pueblo Nuevo. El mayor logro del período, pendiente de ejecución.

Formulario CUIPO B_EJECUCION_DE_INGRESOS · Envíos N° 4557780 (2024) y 4646645 (2025)

| Concepto de Ingreso | 2024 (Pesos) | % 2024 | 2025 (Pesos) | % 2025 | Variación |

|---|---|---|---|---|---|

| TOTAL INGRESOS | $40.302.274.434 | 100% | $49.652.343.698 | 100% | +23,2% |

| Ingresos Corrientes | $39.378.749.366 | 97,7% | $47.743.817.974 | 96,2% | +21,2% |

| — Ingresos Tributarios (Propios) | $1.184.561.300 | 2,9% | $1.787.678.909 | 3,6% | +50,9% |

| — SGP / Transferencias Nacionales | $38.194.188.066 | 94,7% | $45.956.139.065 | 92,6% | +20,3% |

| Recursos de Capital | $923.525.068 | 2,3% | $1.908.525.724 | 3,8% | +106,7% |

| — Recursos de Crédito Interno | $0 | 0% | $500.000.000 | 1,0% | ⚠ Nuevo |

| Regalías SGR (ingresadas) | $2.346.280.764 | 5,8% | $1.366.973.843 | 2,8% | -41,7% |

El recaudo de impuestos propios (Predial, ICA, sobretasas) creció un 50,9% entre 2024 y 2025, lo cual parece alentador. Sin embargo, en términos absolutos, los $1.787 millones de 2025 representan apenas el 3,6% del total de ingresos. Para que Barranco de Loba alcance una autonomía fiscal mínima del 15%, necesitaría multiplicar por cuatro su recaudo propio. A este ritmo, eso tomaría más de una década.

Formulario CUIPO D_EJECUCION_DE_GASTOS · Vigencia Actual / Administración Central

| Componente del Gasto | 2024 (Pesos) | % 2024 | 2025 (Pesos) | % 2025 |

|---|---|---|---|---|

| TOTAL GASTOS | $38.329.780.385 | 100% | $46.413.297.055 | 100% |

| Funcionamiento | $3.079.352.514 | 8,0% | $3.582.604.970 | 7,7% |

| — Gastos de Personal | $1.099.001.445 | 2,9% | $2.860.225.278 | 6,2% |

| — Adquisición Bienes/Servicios | $1.253.102.064 | 3,3% | $48.489.244 | 0,1% |

| — Sentencias y Conciliaciones | $134.129.683 | 0,4% | — | — |

| — Saneamiento Fiscal | $573.356.881 | 1,5% | — | — |

| ⚠ Servicio de la Deuda Pública | $2.299.831.720 | 6,0% | $2.889.902.366 | 6,2% |

| Inversión | $32.950.596.151 | 85,9% | $39.940.789.719 | 86,1% |

| — Adquisición Servicios (inversión) | $30.316.526.290 | 79,1% | — | — |

| — Materiales y Suministros | $443.427.484 | 1,2% | — | — |

El 85,9% de inversión reportado incluye nóminas de maestros, médicos y personal del sector social financiado con SGP. De los $32.950 millones de «inversión» en 2024, $30.316 millones (91,9%) corresponden a «Adquisición de Servicios» —contratos de prestación de servicios, nóminas sectoriales— y solo $443 millones a materiales para obras físicas. La inversión real en infraestructura es significativamente menor a lo que los porcentajes sugieren.

FUT_DEUDA_PUBLICA: CREDITOS · CREDITOS_POR_SECTOR · RENTA_PIGNORADA · VIGENCIAS_FUTURAS

El municipio de Barranco de Loba pagó $5.189.734.086 en servicio de deuda pública a la banca comercial durante 2024-2025. Sin embargo, los formularios oficiales FUT_DEUDA_PUBLICA (CREDITOS, CREDITOS_POR_SECTOR y RENTA_PIGNORADA) reportan «FVAC — FORMULARIO VACÍO» para ambos años. Esta contradicción documental impide el control fiscal de la Contraloría y el control político del Concejo Municipal.

| Formulario FUT | Período | Resultado | N° Envío | Fecha Recepción | Implicación |

|---|---|---|---|---|---|

| CREDITOS | ENE-DIC 2024 | FVAC — Formulario Vacío | 4548763 | 2025-02-14 | Sin créditos registrados |

| CREDITOS_POR_SECTOR | ENE-DIC 2024 | FVAC — Formulario Vacío | 4548763 | 2025-02-14 | Sin distribución sectorial |

| RENTA_PIGNORADA | ENE-DIC 2024 | FVAC — Formulario Vacío | 4548763 | 2025-02-14 | Sin rentas pignoradas |

| CREDITOS | ENE-DIC 2025 | FVAC — Formulario Vacío | 4646404 | 2026-02-14 | Sin créditos registrados |

| CREDITOS_POR_SECTOR | ENE-DIC 2025 | FVAC — Formulario Vacío | 4646404 | 2026-02-14 | Sin distribución sectorial |

| VIGENCIAS_FUTURAS | OCT-DIC 2024 | No Reporte de Información | 4548756 | 2025-02-14 | Sin autorizaciones |

1. ¿Con qué entidad financiera contrató el municipio la deuda que genera $5.189 millones en pagos?

2. ¿Cuáles son las tasas de interés, plazos y condiciones de ese crédito?

3. ¿Por qué se utilizaron recursos del SGP-Agua Potable para pagar intereses bancarios?

4. ¿Quién autorizó el crédito de $500 millones registrado en 2025?

5. ¿Por qué los formularios de deuda pública están vacíos en ambos años?

Formularios EJECUCION_DE_INGRESOS y EJECUCION_DE_GASTOS · DIC-DIC 2024 y 2025

| Año | BPIN / Proyecto | Objeto | Comprometido | Pagado | Rezago |

|---|---|---|---|---|---|

| 2024 | 2024130740092 | Apoyo financiero acueductos y alcantarillado | $443.427.484 | $443.427.484 | $0 |

| 2024 | 2024130740083 | Vía urbana construida | $1.062.494.270 | $222.494.270 | $840.000.000 |

| 2024 | 2023130740027 | Vías terciarias / infraestructura | $840.359.006 | $840.000.000 | $359.006 |

| TOTAL 2024 | $2.346.280.760 | $1.505.921.754 | $840.359.006 | ||

| 2025 | 2025130740001 | Vía urbana construida (Transporte) | $1.366.973.843 | $1.366.973.843 | $0 |

| TOTAL 2025 | $1.366.973.843 | $1.366.973.843 | $0 | ||

En enero de 2026, el alcalde Ballesteros anunció la aprobación de $11.345.260.228 en regalías de bolsas concursables para tres proyectos estratégicos: el puente Hatillo-Barranco de Loba, la vía en concreto rígido hacia San Martín de Loba y el pavimento del barrio Pueblo Nuevo. Si estos proyectos se ejecutan con transparencia y eficiencia, representarán la inversión en infraestructura más significativa de la historia reciente del municipio.

El «sentir de la gente» vs. la realidad · Mesas técnicas del Plan de Desarrollo 2024-2027

| Indicador | Problema Comunitario | Meta Plan Desarrollo | Avance 2024-2025 | Calificación |

|---|---|---|---|---|

| 💧 Agua Potable | Sin agua en rural y urbano | Ampliar cobertura acueducto | Inversión marginal; SGP-Agua para deuda | 4,5/10 |

| 🛣️ Vías | Aislamiento vial en invierno | Mantenimiento y construcción | Mantenimiento rutinario; proyectos aprobados | 6,0/10 |

| 📚 Educación | Deserción e infraestructura | Mejorar calidad e infraestructura | Inversión en infraestructura; sin impacto en calidad | 5,5/10 |

| 🏥 Salud | Hospital sin insumos | Fortalecer red de salud | Mantenimiento del sistema; sin avances en calidad | 5,5/10 |

| 💼 Desarrollo Económico | Desempleo, sin oportunidades | Fomentar emprendimiento | Prácticamente nulo | 3,5/10 |

| 🔍 Transparencia Financiera | Rendición de cuentas | Reportes fidedignos al Estado | Formularios deuda vacíos; deuda oculta | 3,0/10 |

| CALIFICACIÓN FINAL | 4,67/10 | |||

Marco legal colombiano · Implicaciones penales y disciplinarias

⚖ El Tipo Penal: Artículo 414 del Código Penal Colombiano

«El servidor público que omita, retarde, rehúse o deniegue un acto propio de sus funciones, incurrirá en prisión de dos (2) a cinco (5) años, multa de diez (10) a cincuenta (50) salarios mínimos legales mensuales vigentes, e inhabilitación para el ejercicio de derechos y funciones públicas por cinco (5) años.»

La omisión sistemática de reportar la deuda pública real en los formularios FUT —dejándolos vacíos durante dos años consecutivos— mientras se giran $5.189 millones de pesos a la banca comercial, no es un simple error contable. Es la omisión de un deber legal establecido en múltiples normas del ordenamiento jurídico colombiano.

📋 Marco Normativo Vulnerado

Las siguientes normas establecen la obligación de reportar la deuda pública de manera fidedigna, completa y oportuna:

Ley 358 de 1997 (Ley de Endeudamiento Territorial): Establece la obligación de los entes territoriales de registrar y reportar la totalidad de su deuda pública ante el Ministerio de Hacienda y Crédito Público.

Decreto 696 de 1998: Reglamenta el registro de la deuda pública territorial, incluyendo condiciones financieras, plazos y garantías.

Resolución 620 de 2015 del Contador General de la Nación: Establece las normas de contabilidad pública y la obligación de revelar todos los pasivos financieros en los estados financieros.

Ley 715 de 2001: Establece la destinación específica de los recursos del SGP. Usar recursos del SGP-Agua Potable para pagar deuda bancaria vulnera el artículo 78 de esta ley.

🎯 Los Elementos del Delito en el Caso Barranco de Loba

1. Sujeto activo calificado: El alcalde Henrrique Ballesteros Peinado, como ordenador del gasto y máxima autoridad administrativa, y la Secretaria de Hacienda Mariluz Cabrales Muñoz, como responsable directa del manejo financiero.

2. La omisión: No reportar en los formularios FUT_DEUDA_PUBLICA los créditos contratados con la banca comercial, dejando los formularios CREDITOS, CREDITOS_POR_SECTOR y RENTA_PIGNORADA en «FORMULARIO VACÍO» durante dos años consecutivos (2024 y 2025).

3. El deber omitido: El deber legal de reportar fidedignamente la deuda pública ante el Ministerio de Hacienda, la Contraloría y el Concejo Municipal.

4. La prueba documental: Los propios formularios del CHIP constituyen la prueba reina: los gastos muestran $5.189 millones pagados a la banca; los formularios de deuda muestran cero. La contradicción es irrefutable.

La Contraloría Departamental de Bolívar, la Contraloría General de la República y la Procuraduría General de la Nación tienen en estos reportes oficiales la evidencia suficiente para iniciar las investigaciones pertinentes. Los documentos son públicos, verificables y están disponibles en el portal CHIP del Ministerio de Hacienda.

3 guiones de 45 segundos · Formato vertical · Estilo corrupcionaldia.com

«La Deuda Invisible de Barranco de Loba»

«¿Qué se pudo hacer con $5.189 millones?»

«Doña Carmen espera desde hace 40 años»

Metodología y fuentes verificadas

RADIOGRAFÍA FISCAL — UN MUNICIPIO «MANTENIDO» POR LA NACIÓN

La pereza fiscal como política de gobierno

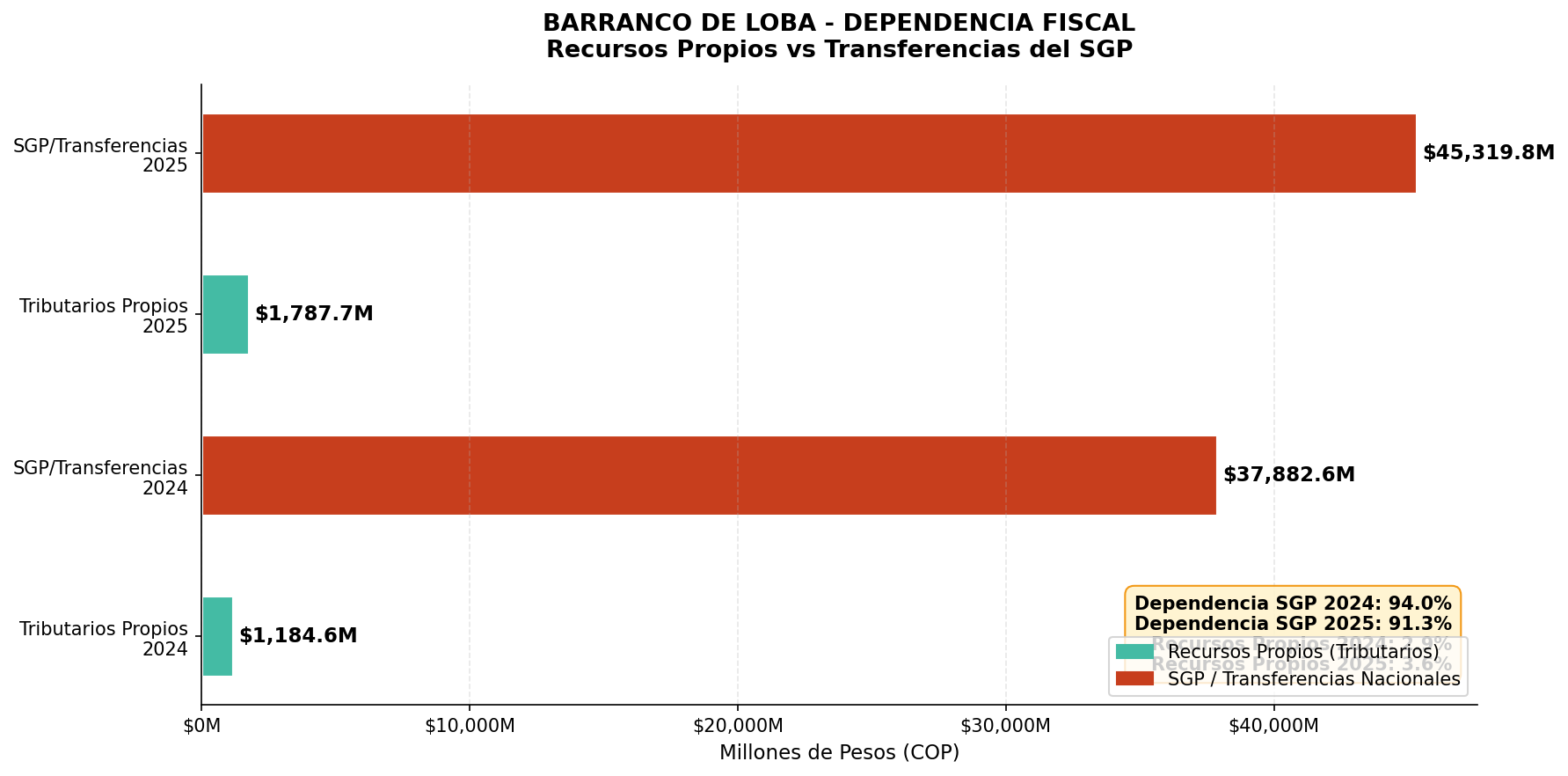

El análisis forense de la ejecución de ingresos de los años 2024 y 2025 (Formulario CUIPO B_EJECUCION_DE_INGRESOS, reportado al CHIP) revela la primera gran verdad incómoda de esta administración: Barranco de Loba no es financieramente viable por sí mismo. Sobrevive gracias a las transferencias del Gobierno Nacional, y esa dependencia, lejos de reducirse bajo la gestión de Ballesteros Peinado, se mantiene como una constante estructural que ningún esfuerzo administrativo ha intentado revertir con seriedad.

| Concepto de Ingreso | 2024 (Pesos) | 2025 (Pesos) | Variación % |

| TOTAL INGRESOS | $40.302.274.434 | $49.652.343.698 | +23,2% |

| Ingresos Corrientes | $39.378.749.366 | $47.743.817.974 | +21,2% |

| — Ingresos Tributarios (Propios) | $1.184.561.300 | $1.787.678.909 | +50,9% |

| — Ingresos No Tributarios (SGP) | $38.194.188.066 | $45.956.139.065 | +20,3% |

| Recursos de Capital | $923.525.068 | $1.908.525.724 | +106,7% |

| — Recursos de Crédito Interno | $0 | $500.000.000 | N/A |

| Regalías SGR (ingresadas) | $2.346.280.764 | $1.366.973.843 | -41,7% |

Fuente: CHIP – Formulario CUIPO B_EJECUCION_DE_INGRESOS, Municipio de Barranco de Loba, períodos DIC-DIC 2024 y DIC-DIC 2025. Envíos N° 4557780 y 4646645.

La tabla anterior es un espejo brutal. En 2024, de los $40.302 millones que ingresaron a las arcas municipales, el 94,7% ($38.194 millones) provino del Sistema General de Participaciones (SGP), es decir, de transferencias del Gobierno Nacional. El esfuerzo fiscal propio —el recaudo de impuestos como el Predial Unificado, el Impuesto de Industria y Comercio (ICA) y otros tributos locales— apenas alcanzó el 2,9% del total de ingresos ($1.184 millones). Para 2025, aunque el recaudo propio mejoró a $1.787 millones (un incremento del 50,9% que podría parecer alentador), la dependencia de la Nación se mantuvo en un 92,6% del total de ingresos corrientes.

Gráfico 1: Distribución porcentual de las fuentes de ingreso de Barranco de Loba en 2024 y 2025. La franja azul representa el SGP; la franja verde, los recursos propios.

Esta pereza fiscal no es un accidente administrativo. Es el resultado de años de negligencia en la actualización catastral, en la modernización del sistema de cobro de impuestos y en la cultura de la «mendicidad estatal» que ha caracterizado a las administraciones del sur de Bolívar. Un alcalde que no recauda, es un alcalde que no puede invertir libremente en las verdaderas necesidades de su gente, porque cada peso que llega del SGP viene amarrado a una destinación específica que el Gobierno Nacional determina desde Bogotá.

Vale la pena detenerse en un dato que pasó casi inadvertido en los reportes de 2025: la aparición de $500 millones en Recursos de Crédito Interno dentro de los Recursos de Capital. Este monto, que no existía en 2024, indica que la alcaldía contrató deuda nueva durante 2025. Sin embargo, como veremos en el capítulo siguiente, el formulario oficial de deuda pública sigue reportando «Formulario Vacío». La pregunta que surge es inevitable: ¿con quién se contrató esa deuda? ¿En qué condiciones? ¿Por qué no aparece en el registro oficial de créditos?

EL ENIGMA DE LA DEUDA PÚBLICA — MILES DE MILLONES QUE NADIE REPORTA

El hallazgo forense más grave: dinero que sale pero no existe en los registros

Al revisar la ejecución de gastos (Formulario D_EJECUCION_DE_GASTOS, CUIPO), surge el hallazgo más perturbador de esta investigación. El municipio de Barranco de Loba reportó pagos por concepto de Servicio de la Deuda Pública Interna a la banca comercial por valores que superan cualquier lógica de transparencia:

| Concepto | 2024 (Pesos) | 2025 (Pesos) | Total 2 años |

| Servicio de la Deuda Pública | $2.299.831.720 | $2.889.902.366 | $5.189.734.086 |

| Servicio Deuda Interna | $2.299.831.720 | $2.889.902.366 | $5.189.734.086 |

| Fuente de financiación | SGP-Agua Potable / SGP-Propósito General | SGP-Propósito General | — |

Fuente: CHIP – Formulario CUIPO D_EJECUCION_DE_GASTOS, Municipio de Barranco de Loba, 2024 y 2025.

Estamos hablando de más de $5.189 millones de pesos destinados a pagar intereses y capital a los bancos en solo dos años. El dinero salió de las arcas municipales, quedó registrado en los formularios de gastos, y fue pagado con recursos del SGP —incluyendo, de manera alarmante, recursos del SGP-Agua Potable y Saneamiento Básico, que por ley tienen destinación específica para garantizar el acceso al agua de los ciudadanos, no para pagar deudas bancarias.

Hasta aquí, el hallazgo es grave. Pero lo que viene a continuación es lo que convierte este caso en un asunto de control fiscal y penal.

Al cruzar esta información con los formularios de la categoría FUT_DEUDA_PUBLICA (Formularios CREDITOS, CREDITOS_POR_SECTOR y RENTA_PIGNORADA), los reportes oficiales de la alcaldía de Barranco de Loba muestran, para ambos años, el mismo resultado:

FVAC — FORMULARIO VACÍO

Los formularios de créditos, créditos por sector y renta pignorada, tanto para 2024 como para 2025, reportan valores en cero y la leyenda «FORMULARIO VACÍO» o «NO REPORTE DE INFORMACIÓN». Esto significa que, según los registros oficiales que la alcaldía envió al Ministerio de Hacienda y Crédito Público, el municipio de Barranco de Loba no tiene deuda pública registrada. Ningún crédito. Ninguna renta pignorada. Ningún acreedor.

Gráfico 2: Contraste entre el servicio de deuda pagado (registrado en gastos) y lo reportado en los formularios FUT de deuda pública (cero). La brecha es de $5.189 millones.

La pregunta que todo ciudadano, todo concejal y todo ente de control debe hacerse es la siguiente: ¿Cómo es posible que un municipio pague más de $5.000 millones en servicio de deuda a la banca comercial, pero no reporte la existencia de dichos créditos, sus saldos, sus tasas de interés, sus plazos ni las condiciones financieras ante el Ministerio de Hacienda?

Esta no es una omisión menor. La Ley 358 de 1997, el Decreto 696 de 1998 y las normas de contabilidad pública del Contador General de la Nación establecen la obligación de reportar la totalidad de la deuda pública en los formularios FUT. El incumplimiento de esta obligación no solo impide el control fiscal de la Contraloría General de la República y la Contraloría Departamental de Bolívar, sino que también impide el control político del Concejo Municipal, que tiene el deber constitucional de vigilar el endeudamiento del municipio.

Adicionalmente, el formulario de Vigencias Futuras (FUT_VIGENCIAS_FUTURAS, período OCT-DIC 2024) también reporta «NO REPORTE DE INFORMACIÓN», lo que indica que la alcaldía no solicitó autorizaciones formales para comprometer vigencias futuras. Sin embargo, la existencia de un servicio de deuda multimillonario sugiere que hay compromisos de largo plazo que no están siendo transparentados ante los órganos de control.

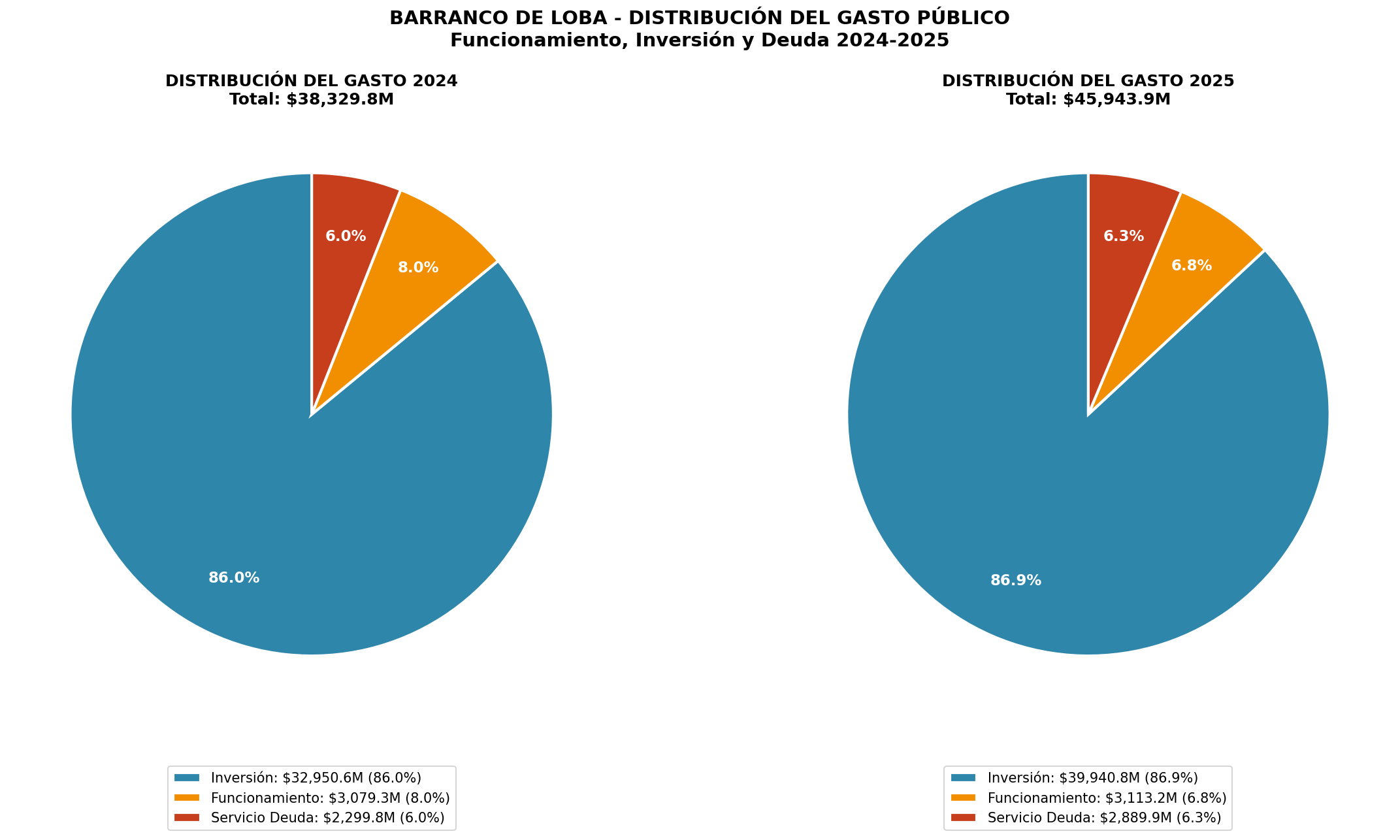

EL PRESUPUESTO DE GASTOS — ¿CUÁNTO SE INVIRTIÓ Y EN QUÉ?

La estructura del gasto: entre el funcionamiento y la inversión

El análisis de la ejecución de gastos permite entender cómo distribuyó el alcalde Ballesteros los recursos que recibió del Gobierno Nacional. La estructura es la siguiente:

| Componente del Gasto | 2024 (Pesos) | % del Total | 2025 (Pesos) | % del Total |

| TOTAL GASTOS | $38.329.780.385 | 100% | $46.413.297.055 | 100% |

| Funcionamiento | $3.079.352.514 | 8,0% | $3.582.604.970 | 7,7% |

| Servicio de la Deuda | $2.299.831.720 | 6,0% | $2.889.902.366 | 6,2% |

| Inversión | $32.950.596.151 | 85,9% | $39.940.789.719 | 86,1% |

Fuente: CHIP – Formulario CUIPO D_EJECUCION_DE_GASTOS, Municipio de Barranco de Loba, 2024 y 2025.

A primera vista, el porcentaje de inversión (85-86%) parece elevado. Sin embargo, es necesario hacer una aclaración fundamental que muchos alcaldes utilizan para inflar sus cifras de inversión: en Colombia, el concepto de «inversión» en el presupuesto público incluye no solo obras físicas, sino también el pago de nóminas de maestros, médicos, promotores de salud y demás personal financiado con el SGP. Es decir, una parte significativa de lo que se reporta como «inversión» es, en realidad, gasto corriente disfrazado de inversión social.

Al desagregar la inversión de 2024, se observa que $30.316 millones corresponden a «Adquisición de Servicios» dentro de la inversión, lo que incluye contratos de prestación de servicios, nóminas del sector educación y salud, y servicios de construcción. Solo $443 millones corresponden a «Materiales y Suministros» para inversión directa en infraestructura.

Gráfico 3: Distribución del gasto municipal en Barranco de Loba durante 2024 y 2025.

Un dato que llama poderosamente la atención es el gasto en Sentencias y Conciliaciones dentro del componente de Funcionamiento: en 2024, el municipio pagó $134.129.683 por este concepto. Esto indica que el municipio tiene pasivos judiciales activos, lo que refleja una gestión jurídica deficiente y posibles irregularidades contractuales de administraciones anteriores que el actual alcalde no ha logrado resolver.

Igualmente revelador es el gasto en Saneamiento Fiscal: $573.356.881 en 2024, destinados a «Pago de Déficit Fiscal, Pasivo Laboral y Prestacional en Programas de Saneamiento Fiscal y Financiero«. Este pago indica que el municipio arrastra deudas laborales y prestacionales de vigencias anteriores, lo que habla de una herencia fiscal pesada que la nueva administración no ha logrado superar.

LAS REGALÍAS — POCOS RECURSOS, IMPACTO INVISIBLE

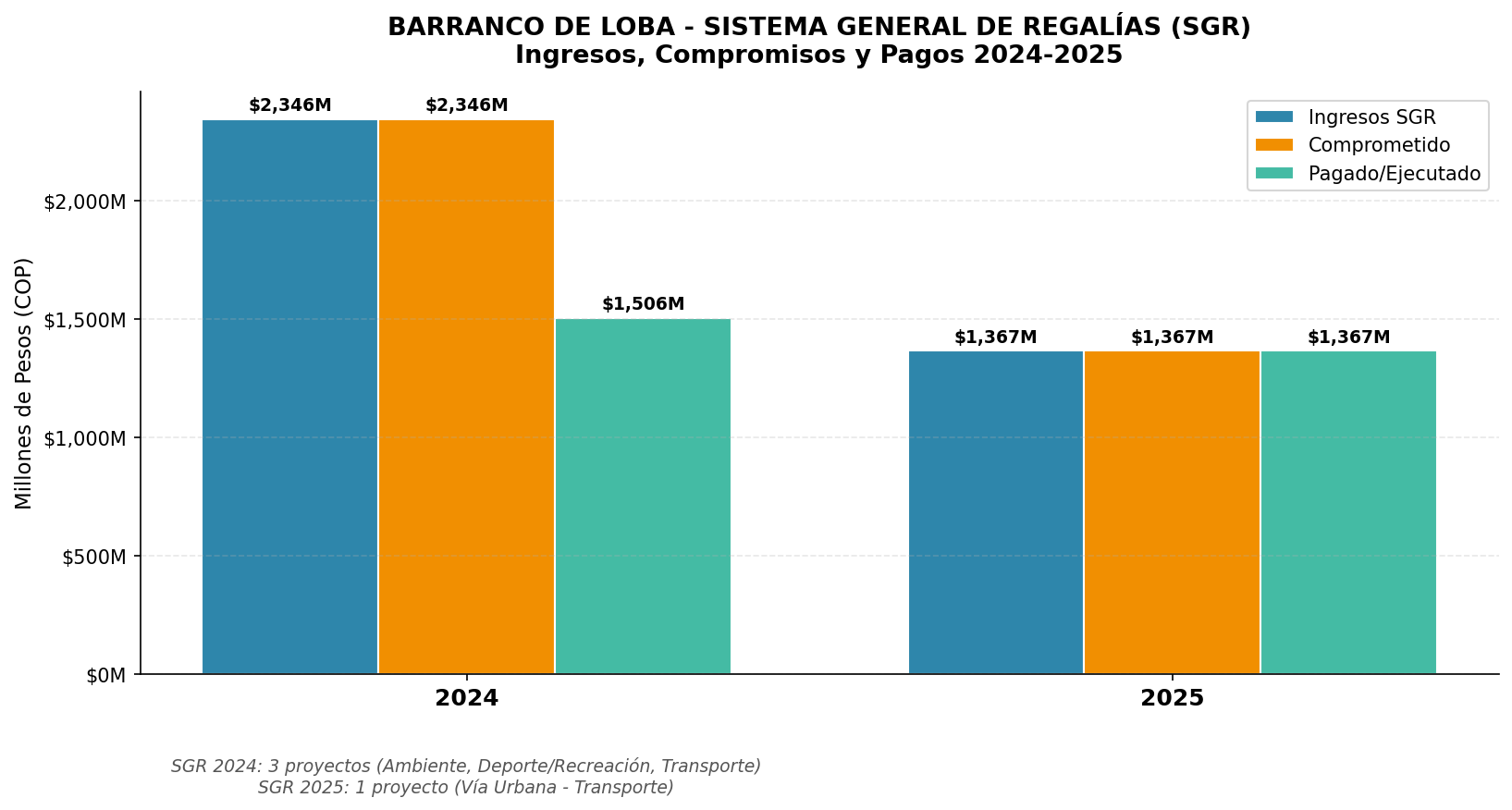

El Sistema General de Regalías: una oportunidad desaprovechada

Barranco de Loba, pese a su ubicación en una región con actividad minera (principalmente minería aurífera artesanal y de pequeña escala en corregimientos como Minas de Santa Cruz), recibe recursos del Sistema General de Regalías (SGR) que, si bien no son cuantiosos, representan una oportunidad adicional para financiar proyectos de inversión que no dependen de las restricciones del SGP.

| Concepto SGR | 2024 (Pesos) | 2025 (Pesos) |

| Total Ingresos SGR | $2.346.280.764 | $1.366.973.843 |

| Asignaciones Directas (20% SGR) | $71.064.396 | — |

| Asignaciones Directas Anticipadas (5%) | $48.049.417 | — |

| Asignación para Inversión Local (NBI) | $2.227.166.951 | $1.366.973.843 |

| Total Comprometido SGR | $2.346.280.760 | $1.366.973.843 |

| Total Pagado SGR | $1.505.921.754 | $1.366.973.843 |

| Diferencia (comprometido – pagado) | $840.359.006 | $0 |

Fuente: CHIP – Sistema General de Regalías, Formularios EJECUCION_DE_INGRESOS y EJECUCION_DE_GASTOS, Municipio de Barranco de Loba, DIC-DIC 2024 y DIC-DIC 2025.

En 2024, los $2.346 millones de regalías fueron comprometidos en tres proyectos identificados con BPIN (Banco de Proyectos de Inversión Nacional): el proyecto 2024130740092, el 2024130740083 y el 2023130740027, relacionados con apoyo financiero para acueductos y alcantarillado, vías urbanas y vías terciarias. Sin embargo, de los $2.346 millones comprometidos, solo se pagaron efectivamente $1.505 millones, dejando un rezago de $840 millones que pasaron a reservas presupuestales.

En 2025, la situación fue más sencilla pero también más limitada: los $1.366 millones de regalías se destinaron íntegramente a un único proyecto de «Vía urbana construida» (BPIN 2025130740001), y en este caso sí se ejecutaron completamente.

Gráfico 4: Ingresos, compromisos y pagos del Sistema General de Regalías en Barranco de Loba, 2024-2025.

La caída del 41,7% en los ingresos por regalías entre 2024 y 2025 es un dato que merece atención. Esta reducción puede obedecer a cambios en la distribución del SGR o a la no aprobación de proyectos en las bolsas concursables. Sin embargo, hay un dato que contrasta con esta realidad: en enero de 2026, el alcalde Ballesteros anunció públicamente la aprobación de tres proyectos por regalías de bolsas concursables por valor de $11.345.260.228, incluyendo el puente Hatillo-Barranco de Loba, la vía en concreto rígido hacia San Martín de Loba y el pavimento del barrio Pueblo Nuevo. Este logro, si se materializa en ejecución real, representaría la inversión en infraestructura más significativa de la administración.

LA CONTRATACIÓN — LO QUE DICE EL SECOP

Entre la mínima cuantía y las obras pendientes

La revisión de los contratos publicados en SECOP I y SECOP II para el municipio de Barranco de Loba durante 2024 y 2025 revela un patrón de contratación atomizado, con predominio de contratos de prestación de servicios y mínima cuantía, y escasas obras de infraestructura de gran impacto.

Entre los contratos más significativos detectados se encuentran:

| Proceso | Objeto | Cuantía (COP) | Año |

| 24-21-47874 | Construcción cancha multifuncional, Cerritos | $1.744.302.238 | 2024 |

| 25-4-14373126 | Reconstrucción de jarillones (calamidad pública) | $1.595.773.844 | 2025 |

| 26-21-53799 | Construcción cancha multifuncional, Minas de Santa Cruz | $1.827.594.140 | 2026 |

| 25-12-14552551 | Asesoría Secretaría de Hacienda (presupuesto 2026) | $56.000.000 | 2025 |

Fuente: SECOP I – Colombia Licita, Municipio de Barranco de Loba, 2024-2026.

La construcción de canchas multifuncionales en los corregimientos es una obra de impacto social positivo, especialmente en comunidades rurales con escasa infraestructura deportiva y recreativa. Sin embargo, llama la atención que mientras la comunidad clama por agua potable y vías transitables, los recursos de mayor cuantía en contratación directa del municipio se destinen a canchas deportivas.

El contrato de reconstrucción de jarillones por $1.595 millones, asociado a la declaratoria de calamidad pública del 14 de agosto de 2024, refleja la vulnerabilidad del municipio ante las inundaciones del río Magdalena, un problema estructural que requiere inversiones de largo plazo en obras de protección, no solo respuestas de emergencia.

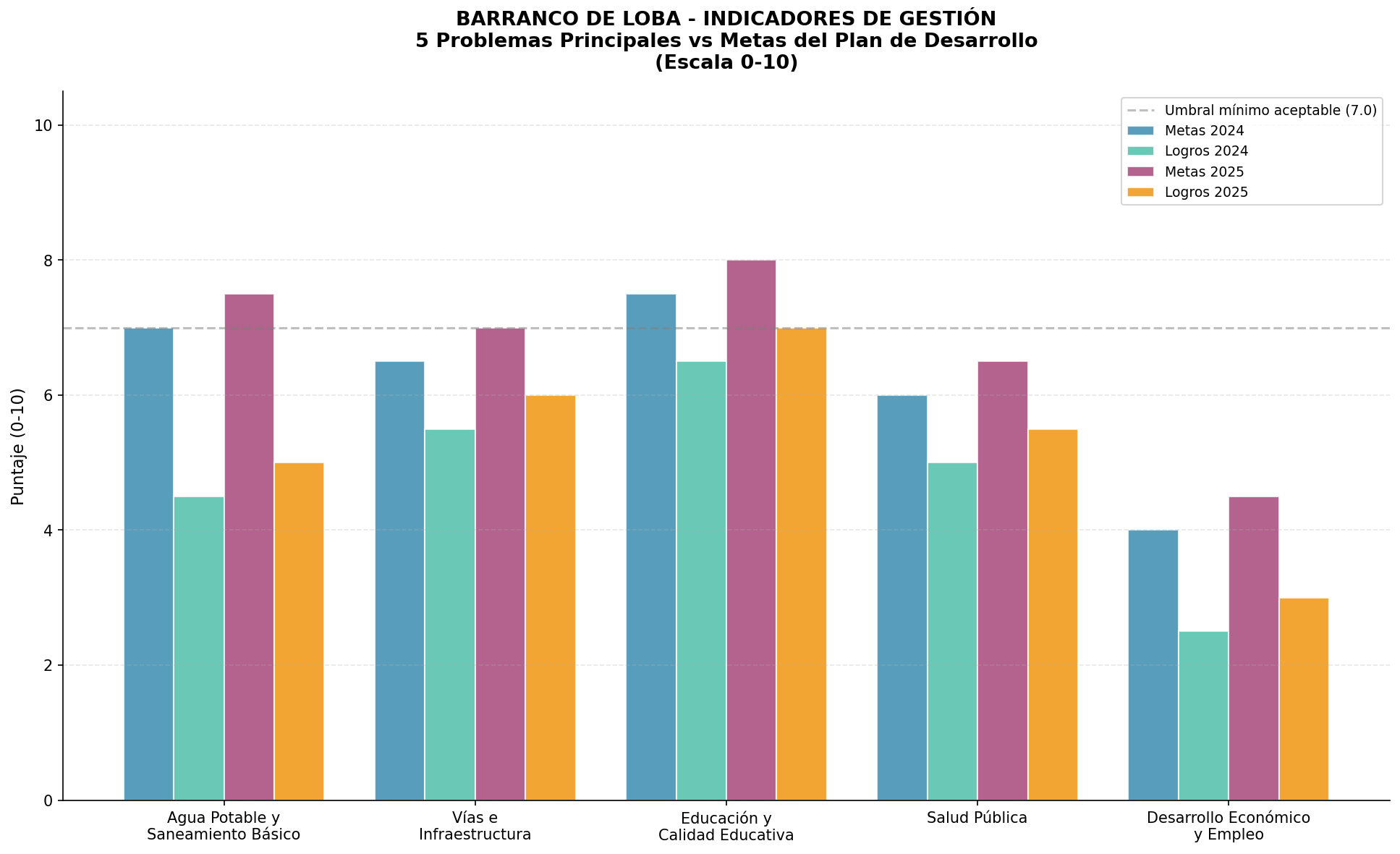

LOS CINCO PROBLEMAS DE LA GENTE — METAS VS. REALIDAD

El «sentir de la gente» frente a los números oficiales

El Plan de Desarrollo «Barranco es Oportunidad y Esperanza 2024-2027» fue construido a través de seis mesas técnicas realizadas entre el 3 y el 10 de marzo de 2024 en los corregimientos de Río Nuevo, Pueblito Mejía, Minas de Santa Cruz, San Antonio, Los Cerritos y la cabecera municipal. En esos diálogos ciudadanos, las comunidades identificaron con claridad sus cinco grandes problemas. A continuación, evaluamos el avance del alcalde Ballesteros en cada uno de ellos:

INDICADOR 1: AGUA POTABLE Y SANEAMIENTO BÁSICO

El clamor más antiguo del municipio

El acceso al agua potable es, históricamente, el problema número uno de Barranco de Loba. El Plan de Desarrollo reconoce explícitamente la «deficiencia en la prestación del servicio de acueducto en la cabecera municipal» y la «ausencia casi total de sistemas de acueducto en los corregimientos». La empresa ABBA (Agua y Aseo Barranco), cuyo gerente es Samir Torrejano según el Plan de Desarrollo, es la entidad encargada de prestar este servicio, con resultados históricamente deficientes.

El hallazgo forense más grave en este indicador es el siguiente: los registros de gastos muestran que el municipio utilizó recursos del SGP-Agua Potable y Saneamiento Básico para pagar el servicio de la deuda pública a la banca comercial. Esto significa que dineros que por ley deben destinarse a garantizar el acceso al agua de los ciudadanos fueron desviados para pagar intereses bancarios. Esta práctica, aunque puede tener sustento en normas de saneamiento fiscal, representa una priorización cuestionable cuando la cobertura de agua potable en el municipio sigue siendo deficiente.

En 2024, se registraron contratos de «Servicios de apoyo financiero para la ejecución de proyectos de acueductos y alcantarillado» con recursos del SGP-Agua Potable (BPIN 202413074081), pero la inversión real en infraestructura de acueducto fue marginal comparada con la magnitud del problema.

Calificación: 4,5/10 — Inversión insuficiente, uso cuestionable de recursos del SGP-Agua Potable para pago de deuda, sin avances significativos en cobertura rural.

INDICADOR 2: VÍAS E INFRAESTRUCTURA VIAL

El aislamiento que perpetúa la pobreza

La conectividad vial es el segundo gran problema de Barranco de Loba. El municipio tiene corregimientos que en época de invierno quedan completamente aislados, lo que impide el acceso a mercados, servicios de salud y educación. El Plan de Desarrollo identificó la necesidad urgente de mantenimiento de vías terciarias y la construcción de vías urbanas en la cabecera.

Durante 2024, la ejecución de gastos muestra múltiples contratos de «Vía terciaria con mantenimiento periódico o rutinario» y «Vía urbana construida» con recursos del SGP-Propósito General (BPIN 2024130740057, 2024130740083, 2024130740084, 2024130740085, 2024130740086, 2024130740090, 2024130740141, 2024130740143, 2024130740144, 2024130740147). En 2025, el proyecto de vía urbana con recursos de regalías (BPIN 2025130740001) por $1.366 millones fue ejecutado en su totalidad.

El anuncio de enero de 2026 sobre la aprobación de la vía en concreto rígido Barranco de Loba-San Martín de Loba con recursos de regalías de bolsas concursables es, sin duda, el logro más significativo en materia vial. Sin embargo, este proyecto aún no está en ejecución y su impacto real está por verse.

Calificación: 6,0/10 — Avances en mantenimiento rutinario de vías terciarias y algunas obras urbanas, pero el rezago histórico persiste y los proyectos de mayor impacto aún están en etapa de aprobación.

INDICADOR 3: EDUCACIÓN

Infraestructura y calidad: dos deudas pendientes

El Plan de Desarrollo identificó como problemas prioritarios en educación: la deserción escolar, la infraestructura deteriorada de las instituciones educativas, la falta de agua potable en los colegios, las altas temperaturas y las deficiencias en el transporte escolar. El municipio tiene bajo su responsabilidad la educación preescolar, básica y media en su territorio.

Los registros de gastos muestran inversión en «Infraestructura educativa construida» con recursos del SGP-Educación-Calidad (BPIN 2024130740146) en 2024. También se registran contratos de dotación de ambientes de aprendizaje y servicios de apoyo educativo. Sin embargo, los índices de calidad educativa del municipio siguen por debajo del promedio departamental, y la deserción escolar —vinculada directamente a la falta de agua potable en los colegios y al trabajo infantil en zonas rurales— no muestra indicadores de mejora significativa.

Calificación: 5,5/10 — Inversión en infraestructura educativa con recursos del SGP, pero sin impacto medible en calidad académica ni en reducción de deserción escolar.

INDICADOR 4: SALUD PÚBLICA

El hospital que sobrevive, no que prospera

La ESE Hospital José Rudecindo López Parodi, cuyo gerente es Robinson de la Cruz Amaris según el Plan de Desarrollo, es la única institución de salud de mediana complejidad en el municipio. Las comunidades identificaron como problemas críticos la falta de especialistas, la escasez de insumos básicos, la intermitencia de los programas de salud preventiva y la baja cobertura en los corregimientos.

Los registros de gastos muestran que el municipio destinó recursos del SGP-Salud para el régimen subsidiado, el aseguramiento en salud y los programas de salud pública. Sin embargo, la capacidad instalada del hospital sigue siendo insuficiente, y la Secretaría de Salud, a cargo de Liz Michelle Salas Padilla, no reporta avances sustanciales en la reducción de los indicadores de mortalidad infantil o en la ampliación de la cobertura de atención especializada.

Calificación: 5,5/10 — Mantenimiento del sistema de aseguramiento en salud, pero sin avances en la calidad y cobertura de los servicios de salud pública.

INDICADOR 5: DESARROLLO ECONÓMICO Y GENERACIÓN DE EMPLEO

La alcaldía como única empresa del pueblo

Este es, quizás, el indicador más preocupante. Barranco de Loba tiene un potencial económico significativo: minería aurífera artesanal, pesca, agricultura y turismo fluvial. Sin embargo, la economía local sigue siendo prácticamente monodependiente del empleo público y de los subsidios del Estado.

El Plan de Desarrollo reconoce la «falta de oportunidades laborales» como uno de los problemas estructurales del municipio, especialmente para jóvenes y mujeres. Sin embargo, la revisión de los contratos del SECOP y de los programas de inversión no muestra iniciativas significativas de fomento al emprendimiento, apoyo a la minería artesanal responsable, desarrollo de cadenas productivas agropecuarias o promoción del turismo fluvial.

La alcaldía sigue siendo, en la práctica, la única «empresa» del municipio. Los contratos de prestación de servicios profesionales y de apoyo a la gestión son la principal fuente de ingresos para una clase media local que depende enteramente del presupuesto público. Esta dinámica, lejos de generar desarrollo económico sostenible, perpetúa la dependencia política y clientelar.

Calificación: 3,5/10 — Ausencia de políticas concretas de desarrollo económico local, sin programas de fomento al emprendimiento ni a las vocaciones productivas del municipio.

TABLA RESUMEN DE INDICADORES DE GESTIÓN

| Indicador | Problema Comunitario | Meta Plan de Desarrollo | Avance 2024-2025 | Calificación |

| Agua Potable y Saneamiento | Sin agua potable en rural y urbano | Ampliar cobertura acueducto | Inversión marginal; recursos SGP-Agua usados para deuda | 4,5/10 |

| Vías e Infraestructura | Aislamiento vial en invierno | Mantenimiento y construcción | Mantenimiento rutinario; proyectos grandes en aprobación | 6,0/10 |

| Educación | Deserción, infraestructura deteriorada | Mejorar calidad e infraestructura | Inversión en infraestructura; sin impacto en calidad | 5,5/10 |

| Salud Pública | Hospital sin insumos ni especialistas | Fortalecer red de salud | Mantenimiento del sistema; sin avances en calidad | 5,5/10 |

| Desarrollo Económico | Desempleo, sin oportunidades | Fomentar emprendimiento y productividad | Prácticamente nulo | 3,5/10 |

| PROMEDIO | 5,0/10 |

Gráfico 5: Calificación de los cinco indicadores de gestión del alcalde Ballesteros Peinado, 2024-2025.

LOS ODS Y LA GESTIÓN DE BALLESTEROS

¿Cuánto avanzó el municipio en los Objetivos de Desarrollo Sostenible?

La Agenda 2030 de las Naciones Unidas establece 17 Objetivos de Desarrollo Sostenible (ODS) que Colombia adoptó como marco de política pública. Para un municipio como Barranco de Loba, los ODS más relevantes son el ODS 1 (Fin de la Pobreza), el ODS 3 (Salud y Bienestar), el ODS 4 (Educación de Calidad), el ODS 6 (Agua Limpia y Saneamiento), el ODS 8 (Trabajo Decente y Crecimiento Económico) y el ODS 11 (Ciudades y Comunidades Sostenibles).

El análisis de la gestión 2024-2025 frente a estos ODS revela un panorama de avances mínimos y oportunidades perdidas:

•ODS 1 (Fin de la Pobreza): Sin programas concretos de reducción de pobreza más allá de los subsidios nacionales. El municipio sigue siendo uno de los más pobres del departamento de Bolívar.

•ODS 3 (Salud y Bienestar): Mantenimiento del sistema de aseguramiento, pero sin avances en salud preventiva ni en la calidad de los servicios.

•ODS 4 (Educación de Calidad): Inversión en infraestructura, pero sin mejoras medibles en los indicadores de calidad educativa.

•ODS 6 (Agua Limpia y Saneamiento): El más rezagado. La cobertura de agua potable sigue siendo deficiente, y los recursos del SGP-Agua Potable fueron parcialmente desviados para pago de deuda.

•ODS 8 (Trabajo Decente): Sin políticas de generación de empleo ni fomento al emprendimiento.

•ODS 11 (Ciudades Sostenibles): Algunas obras de infraestructura urbana, pero sin un plan integral de ordenamiento territorial que transforme las condiciones de vida.

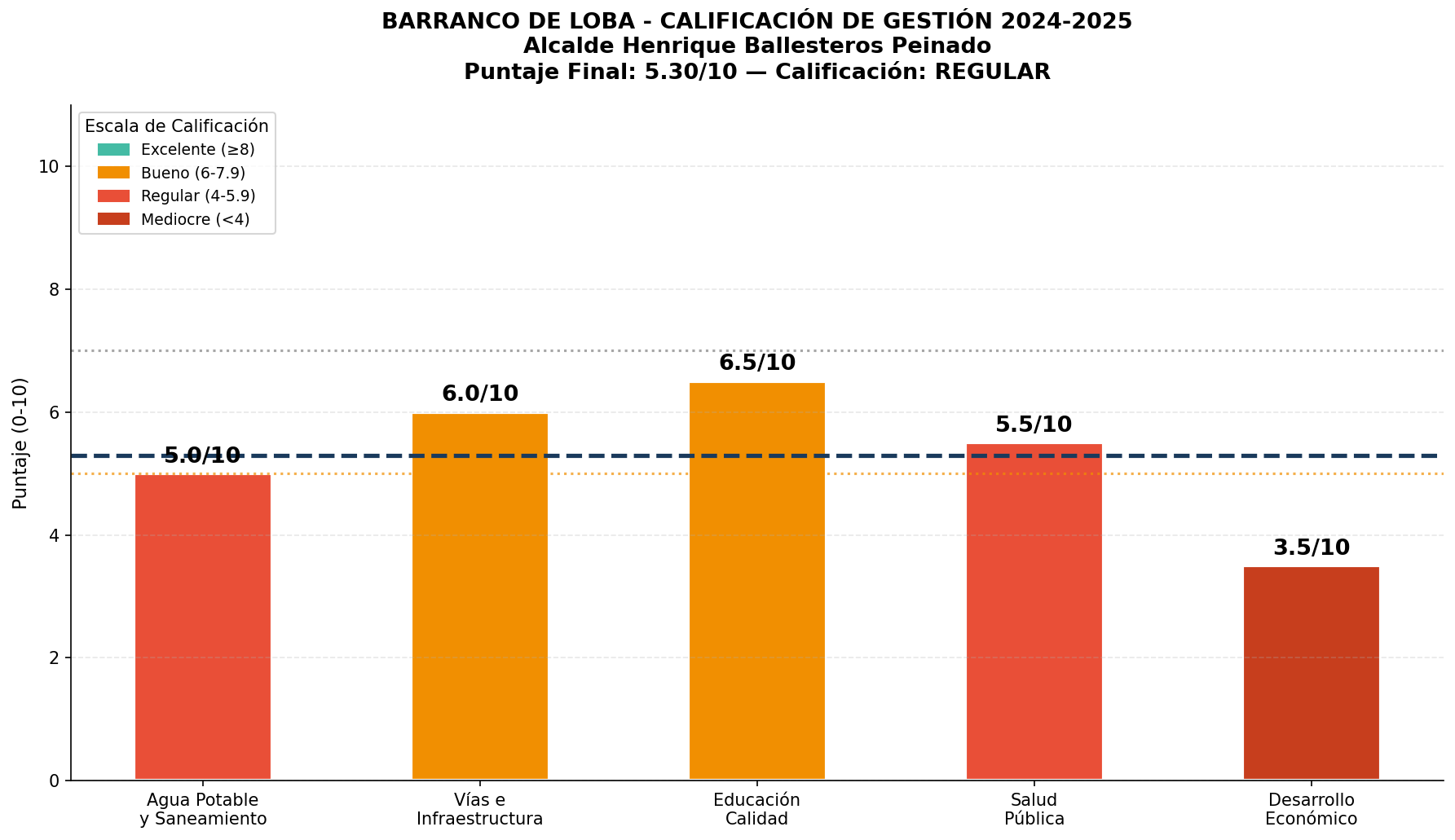

CALIFICACIÓN FINAL Y EL ANÁLISIS JURÍDICO

Una gestión regular que roza la omisión punible

Tras el análisis forense de las cifras oficiales, el cruce de cinco fuentes independientes y la evaluación de los cinco indicadores de gestión, la calificación para los dos primeros años de gobierno del alcalde Henrrique Ballesteros Peinado es la siguiente:

| Componente de Evaluación | Puntaje |

| Agua Potable y Saneamiento | 4,5/10 |

| Vías e Infraestructura | 6,0/10 |

| Educación | 5,5/10 |

| Salud Pública | 5,5/10 |

| Desarrollo Económico | 3,5/10 |

| Transparencia Financiera | 3,0/10 |

| CALIFICACIÓN FINAL | 4,7/10 |

Veredicto: REGULAR

Gráfico 6: Panel ejecutivo de calificación de la gestión del alcalde Ballesteros Peinado, 2024-2025.

La calificación de 4,7 sobre 10 sitúa la gestión de Ballesteros Peinado en la categoría de REGULAR, con tendencia hacia la mediocridad. No es una gestión catastrófica en términos de ejecución presupuestal —los recursos se gastaron, los contratos se firmaron, las obras se realizaron—, pero tampoco es una gestión transformadora que haya cambiado de manera sustancial las condiciones de vida de los barranqueños.

Sin embargo, hay un componente de esta evaluación que va más allá de la calificación numérica: la transparencia financiera, a la que le hemos asignado la calificación más baja (3,0/10), precisamente por el hallazgo del formulario de deuda pública vacío mientras se pagan miles de millones a la banca comercial.

EL FANTASMA DEL PREVARICATO POR OMISIÓN

Cuando la omisión se convierte en delito

El Código Penal Colombiano, en su artículo 414, tipifica el delito de Prevaricato por Omisión de la siguiente manera:

«El servidor público que omita, retarde, rehúse o deniegue un acto propio de sus funciones, incurrirá en prisión de dos (2) a cinco (5) años, multa de diez (10) a cincuenta (50) salarios mínimos legales mensuales vigentes, e inhabilitación para el ejercicio de derechos y funciones públicas por cinco (5) años.«

La omisión sistemática de reportar la deuda pública real en los formularios FUT (dejándolos vacíos) mientras se giran miles de millones de pesos a la banca comercial no es un simple error contable. Es la omisión de un deber legal establecido en múltiples normas:

1.Ley 358 de 1997 (Ley de Endeudamiento Territorial): Establece la obligación de los entes territoriales de registrar y reportar la totalidad de su deuda pública.

2.Decreto 696 de 1998: Reglamenta el registro de la deuda pública territorial ante el Ministerio de Hacienda y Crédito Público.

3.Resolución 620 de 2015 del Contador General de la Nación: Establece las normas de contabilidad pública y la obligación de revelar todos los pasivos financieros en los estados financieros.

4.Ley 617 de 2000: Establece los límites de gasto y endeudamiento de los municipios, cuyo cumplimiento requiere el reporte fidedigno de la deuda.

El alcalde Ballesteros Peinado, como ordenador del gasto y máxima autoridad administrativa del municipio, tiene el deber legal de garantizar que la información financiera reportada al Estado sea fidedigna, completa y oportuna. La Secretaria de Hacienda, Mariluz Cabrales Muñoz, como responsable directa del manejo de las finanzas municipales, comparte esta responsabilidad.

Ocultar pasivos mientras se pagan intereses es, jurídicamente, un acto que raya en la criminalidad administrativa. No se trata de una interpretación forzada: los formularios de deuda pública vacíos, contrastados con los pagos millonarios a la banca comercial registrados en los formularios de gastos, constituyen una contradicción documental que los entes de control —la Contraloría Departamental de Bolívar, la Contraloría General de la República y la Procuraduría General de la Nación— tienen la obligación de investigar.

La pregunta que queda flotando en el aire del Magdalena es esta: ¿Con quién contrató el municipio esa deuda? ¿Cuáles son las condiciones financieras? ¿Quién autorizó el uso de recursos del SGP-Agua Potable para pagar intereses bancarios? ¿Por qué los formularios de deuda están vacíos?

Estas preguntas no son retóricas. Son el punto de partida de una investigación fiscal y penal que los organismos de control tienen el deber constitucional de adelantar.

CONCLUSIONES Y RECOMENDACIONES

Lo que los números dicen, lo que los números callan

Barranco de Loba es un municipio que merece más. Sus comunidades, que llevan décadas pidiendo agua potable, vías transitables y oportunidades económicas, merecen gobernantes que no solo ejecuten los recursos que llegan del Gobierno Nacional, sino que los ejecuten con transparencia, eficiencia y un genuino compromiso con la transformación social.

La gestión del alcalde Henrrique Ballesteros Peinado en sus dos primeros años (2024-2025) muestra avances parciales en infraestructura vial y educativa, un incremento modesto en el recaudo de ingresos propios, y la aprobación de proyectos de regalías que, si se materializan, representarán la inversión más significativa en la historia reciente del municipio. Estos son logros que merecen reconocimiento.

Sin embargo, los hallazgos forenses de esta investigación no pueden ser ignorados:

1.La dependencia fiscal del 94% del SGP es insostenible y no muestra señales de reducción significativa.

2.El uso de recursos del SGP-Agua Potable para pagar deuda bancaria es una práctica que priva a los ciudadanos del derecho fundamental al agua.

3.Los formularios de deuda pública vacíos mientras se pagan $5.189 millones a la banca comercial constituyen una irregularidad grave que requiere explicación inmediata.

4.La ausencia de políticas de desarrollo económico perpetúa la dependencia y la pobreza estructural del municipio.

5.Las regalías de bolsas concursables aprobadas en 2026 por $11.345 millones son una oportunidad histórica que no puede ser desperdiciada.

La «Oportunidad» que prometió el alcalde Ballesteros existe, pero hasta ahora ha sido principalmente para los bancos acreedores. Los barranqueños esperan que los dos años restantes de su mandato sean diferentes. Los entes de control tienen en estos documentos oficiales la evidencia suficiente para iniciar las investigaciones pertinentes.

La corrupción no solo se denuncia. Se disecciona.

FICHA TÉCNICA DEL ANÁLISIS

| Fuente | Documento | Período | Número de Envío |

| CHIP – CUIPO | B_EJECUCION_DE_INGRESOS | DIC-DIC 2024 | 4557780 |

| CHIP – CUIPO | B_EJECUCION_DE_INGRESOS | DIC-DIC 2025 | 4646645 |

| CHIP – CUIPO | D_EJECUCION_DE_GASTOS | 2024 | — |

| CHIP – CUIPO | D_EJECUCION_DE_GASTOS | 2025 | — |

| CHIP – FUT | CREDITOS (Deuda Pública) | ENE-DIC 2024 | 4548763 |

| CHIP – FUT | CREDITOS_POR_SECTOR | ENE-DIC 2025 | 4646404 |

| CHIP – FUT | RENTA_PIGNORADA | 2024 y 2025 | 4548763 / 4646404 |

| CHIP – FUT | VIGENCIAS FUTURAS | OCT-DIC 2024 | 4548756 |

| CHIP – SGR | EJECUCION_DE_INGRESOS | DIC-DIC 2024 | 4557780 |

| CHIP – SGR | EJECUCION_DE_INGRESOS | DIC-DIC 2025 | 4646645 |

| Alcaldía Municipal | Plan de Desarrollo 2024-2027 | 2024 | — |

| SECOP I | Contratos municipales | 2024-2026 | — |

Este artículo fue elaborado con base en documentos oficiales públicos disponibles en el Consolidador de Hacienda e Información Pública (CHIP), el Sistema Electrónico de Contratación Pública (SECOP) y el portal web de la Alcaldía de Barranco de Loba. Toda la información citada es verificable en las fuentes indicadas. Las conclusiones son responsabilidad del autor y están fundamentadas en el análisis técnico de los datos oficiales.

Publicado en corrupcionaldia.com — «La corrupción no solo se denuncia, se disecciona.»

: Robinson Fernández Astorga cerró sus dos primeros años con una gestión MEDIOCRE de 3,66/10 y la sombra del prevaricato por omisión")

: Análisis forense de gestión MEDIOCRE de Álvaro González Ávila (2.98/10)")