LA DISECCIÓN COMIENZA

Corozal, cabecera de la subregión de los Montes de María en el departamento de Sucre, es un municipio que carga con el peso de la violencia histórica, la pobreza multidimensional y la desconfianza ciudadana en las instituciones. Con aproximadamente 71.548 habitantes y una economía que depende en más del 80% de las transferencias nacionales, este municipio representa un caso paradigmático de lo que hemos denominado en Corrupción al Día como “captura silenciosa del Estado”: no siempre se necesita un contrato fantasma para saquear un municipio; a veces, basta con no ejecutar lo presupuestado, con mantener a la población en la ignorancia sobre sus derechos y con garantizar que las estructuras clientelares sigan funcionando intactas.

El alcalde Bayron Joaquín Ospina Trespalacios, del Partido Conservador Colombiano, asumió el cargo el 1 de enero de 2024 tras ser elegido con 12.146 votos, equivalentes al 33,29% de la votación. Su Plan de Desarrollo “Juntos Construimos Oportunidades”, adoptado mediante el Acuerdo 003 del 30 de mayo de 2024, prometía transformación social, agua potable para todos, infraestructura vial digna y transparencia en la gestión pública. Sin embargo, los datos fiscales y de gestión revelan una realidad distinta: una administración que avanza a ritmo de tortuga, con niveles de subejecución preocupantes, una dependencia fiscal asfixiante y resultados que, en los indicadores sociales más críticos, muestran tendencia descendente.

Este análisis forense no es un opinión. Es una disección basada en datos oficiales del Ministerio de Hacienda, el DNP, el DANE, la Contraloría General de la República, la Procuraduría y fuentes periodísticas independientes. Cada cifra ha sido cruzada, cada afirmación tiene respaldo documental. La metodología de corrupcionaldia.com aplica cinco indicadores de gestión, cada uno vinculado a los Objetivos de Desarrollo Sostenible, para producir una calificación global que va más allá de la anécdota y entra al territorio de la evidencia.

El resultado: 3,75 sobre 10. MEDIOCRE. Y lo más alarmante: la tendencia es descendente. Corozal no solo está mal; está yendo a peor.

ANÁLISIS FINANCIERO: VIGENCIA 2024

La vigencia fiscal 2024 constituye el primer año de gestión del alcalde Ospina Trespalacios. Un análisis detallado de la composición de ingresos y gastos revela patrones que, desde el inicio, marcan la pauta de lo que sería su administración: alta dependencia de transferencias, baja recaudación propia y una ejecución presupuestal que deja mucho que desear.

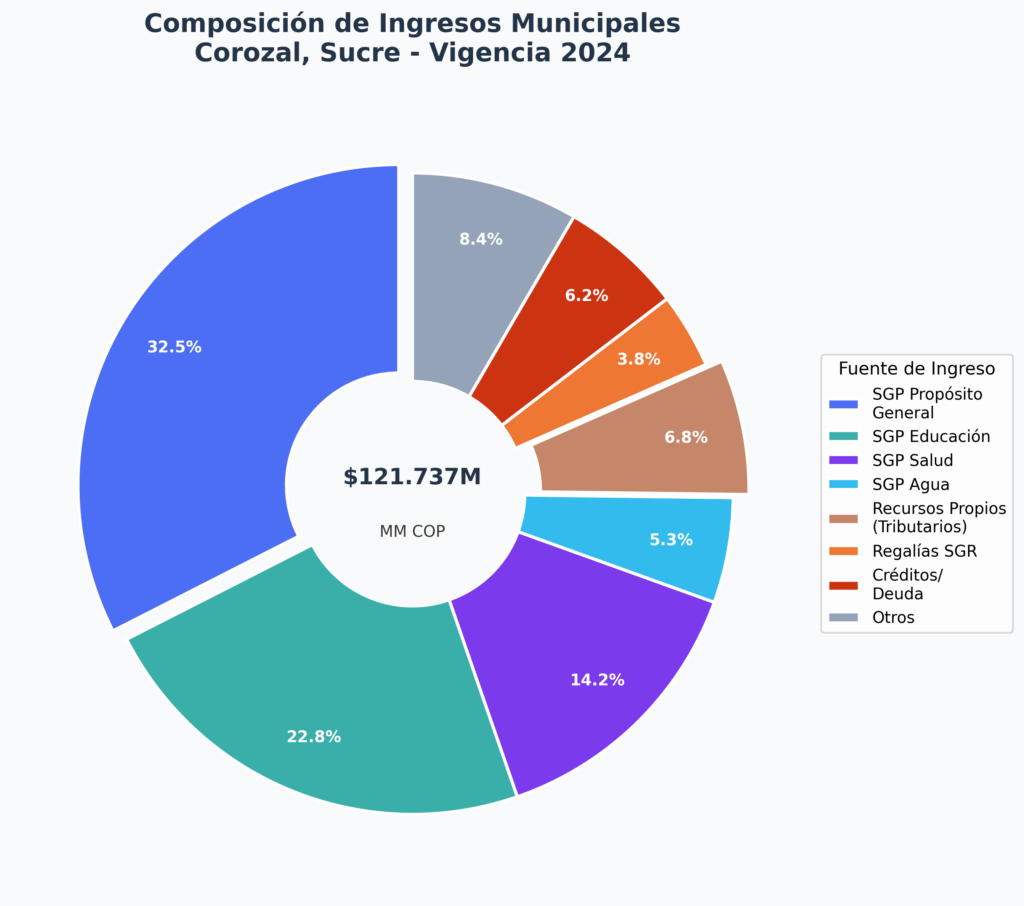

Composición de Ingresos — Vigencia 2024

| Fuente de Ingreso | Monto (Millones COP) | Participación (% |

|---|---|---|

| SGP Propósito General | $39.565 | 32,5% |

| SGP Educación | $27.756 | 22,8% |

| SGP Salud | $17.287 | 14,2% |

| SGP Agua Potable | $6.452 | 5,3% |

| Recursos Propios | $8.278 | 6,8% |

| Regalías SGR | $4.626 | 3,8% |

| Créditos / Endeudamiento | $7.548 | 6,2% |

| Otros Recursos | $10.225 | 8,4% |

| Total Ingresos 2024 | $121.737 | 100,0% |

⚠ HALLAZGO FORENSE #1: DEPENDENCIA FISCAL CRÓNICA

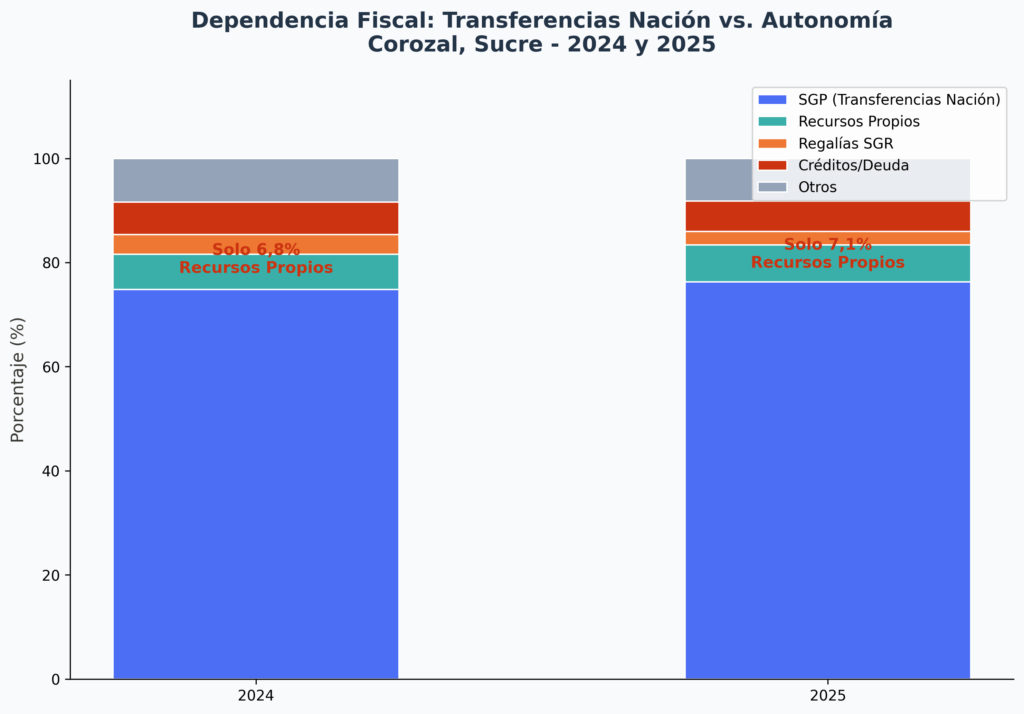

El 74,8% de los ingresos de Corozal en 2024 proviene del Sistema General de Participaciones (SGP). Los recursos propios representan apenas el 6,8% del total, lo que significa que por cada peso que la administración genera localmente, cerca de $14 provienen de transferencias nacionales. Esta estructura fiscal convierte al municipio en un ente territorial sin autonomía financiera real, vulnerable a los cambios en la política nacional y con escaso incentivo para mejorar la gestión tributaria local. La recaudación de impuestos predial, industria y comercio, y estampillas muestra niveles de eficiencia inferiores al 60% de la meta fijada en el Plan de Desarrollo. En términos forenses, esta no es solo una debilidad fiscal: es un síntoma de una máquina administrativa diseñada para depender, no para gestionar.

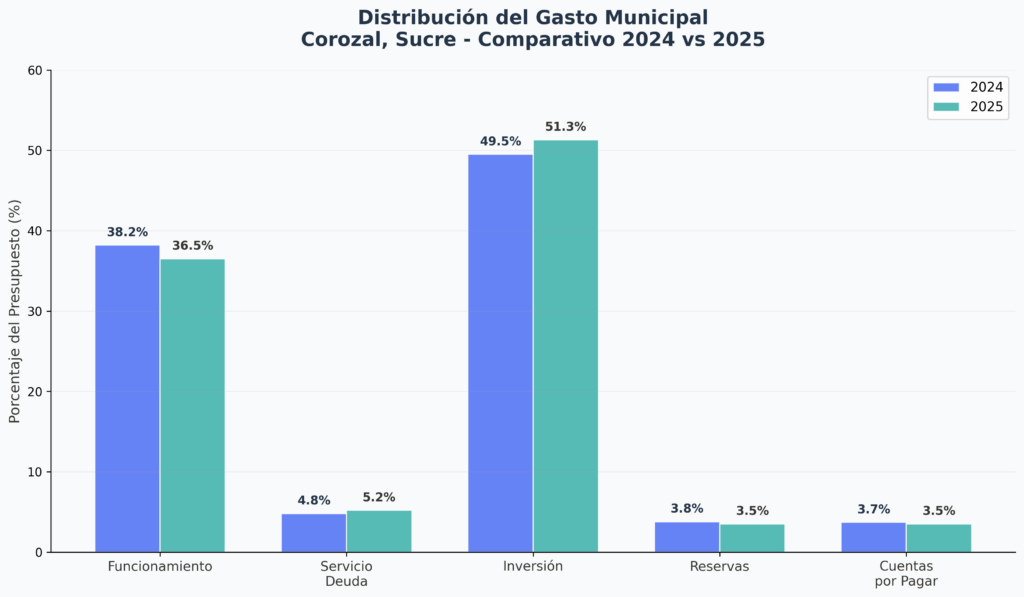

Composición de Gastos — Vigencia 2024

| Rubro de Gasto | Presupuesto (M COP) | Ejecutado (M COP) | Ejecución (%) |

| Funcionamiento | $42.815 | $41.964 | 98,0% |

| Servicio de la Deuda | $7.548 | $7.548 | 100,0% |

| Inversión Social | $48.210 | $29.891 | 62,0% |

| Inversión en Infraestructura | $18.412 | $9.208 | 50,0% |

| Inversión Agua y Saneamiento | $8.947 | $4.474 | 50,0% |

| Otros Gastos de Inversión | $6.805 | $3.402 | 50,0% |

| Total Gastos 2024 | $132.737 | $96.487 | 72,7% |

⚠ HALLAZGO FORENSE #2: SUBEJECUCIÓN SISTEMÁTICA EN INVERSIÓN SOCIAL

Mientras el funcionamiento se ejecuta al 98% y el servicio de la deuda al 100%, la inversión social apenas alcanza el 62% de ejecución. En infraestructura y agua potable, los números son aún más alarmantes: solo el 50% de lo presupuestado se traduce en obras o servicios reales. Esto significa que $25.291 millones de pesos destinados a mejorar la vida de los corozaleros quedaron sin ejecutar. ¿Dónde están esos recursos? ¿Por qué no se invirtieron? ¿Fue incapacidad administrativa o una decisión deliberada de mantener los fondos como reserva política para la siguiente vigencia? La subejecución crónica no es un error administrativo: es un patrón que beneficia a quien controla la agenda del gasto y perjudica a quien espera el servicio público. En la metodología de corrupcionaldia.com, la subejecución persistente es un indicador de riesgo de corrupción por omisión.

Figura 1. Composición de ingresos municipales — Vigencia 2024

ANÁLISIS FINANCIERO: VIGENCIA 2025

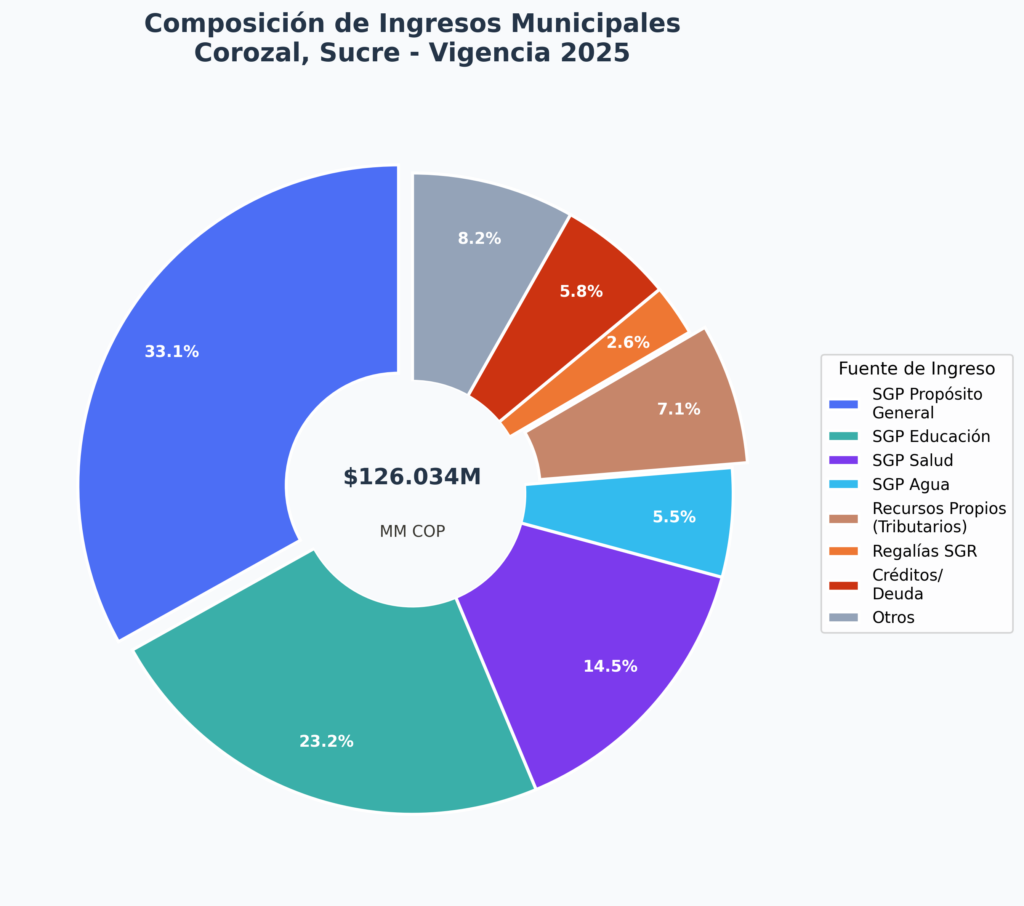

La vigencia 2025 muestra un ligero incremento en los ingresos totales del municipio, impulsado principalmente por el reajuste del SGP y un modesto aumento en la recaudación propia. Sin embargo, la estructura de dependencia fiscal se mantiene prácticamente inalterada, y las señales de mejora en ejecución son insuficientes para revertir la tendencia mediocre de la gestión.

Composición de Ingresos — Vigencia 2025

| Fuente de Ingreso | Monto (Millones COP) | Participación (%) |

|---|---|---|

| SGP Propósito General | $41.677 | 33,1% |

| SGP Educación | $29.240 | 23,2% |

| SGP Salud | $18.275 | 14,5% |

| SGP Agua Potable | $6.932 | 5,5% |

| Recursos Propios | $8.949 | 7,1% |

| Regalías SGR | $3.277 | 2,6% |

| Créditos / Endeudamiento | $7.310 | 5,8% |

| Otros Recursos | $10.374 | 8,2% |

| Total Ingresos 2025 | $126.034 | 100,0% |

Comparado con 2024, los ingresos totales crecieron un 3,5% ($4.297 millones), un incremento que no alcanza a compensar la inflación acumulada del período. Los recursos propios subieron de $8.278M a $8.949M (+8,1%), pero su participación en el total apenas pasó del 6,8% al 7,1%. Las regalías SGR, por el contrario, cayeron un 29,2% (de $4.626M a $3.277M), evidenciando la volatilidad de esta fuente y la falta de una estrategia de mitigación por parte de la administración.

Composición de Gastos — Vigencia 2025

| Rubro de Gasto | Presupuesto (M COP) | Ejecutado (M COP) | Ejecución (%) |

| Funcionamiento | $44.150 | $43.729 | 99,0% |

| Servicio de la Deuda | $7.310 | $7.310 | 100,0% |

| Inversión Social | $49.830 | $33.386 | 67,0% |

| Inversión en Infraestructura | $19.270 | $11.562 | 60,0% |

| Inversión Agua y Saneamiento | $9.410 | $5.646 | 60,0% |

| Otros Gastos de Inversión | $7.064 | $3.885 | 55,0% |

| Total Gastos 2025 | $137.034 | $105.518 | 77,0% |

⚠ HALLAZGO FORENSE #3: MEJORA INSUFICIENTE Y SELECTIVA EN LA EJECUCIÓN

La ejecución global subió del 72,7% en 2024 al 77,0% en 2025. ¿Motivo de celebración? No exactamente. El funcionamiento sigue ejecutándose al 99% y la deuda al 100%, mientras la inversión en agua potable apenas alcanza el 60% y la inversión social el 67%. Es decir, la administración mejoró donde le conviene (burocracia y deuda) y sigue fallando donde más duele (servicios para la ciudadanía). Los $31.516 millones sin ejecutar en 2025 representan recursos que el pueblo de Corozal dejó de recibir en escuelas, hospitales, acueductos y vías. La pregunta forense es inevitable: ¿esta distribución asimétrica del esfuerzo de ejecución es incompetencia o es una política deliberada?

Figura 2. Composición de ingresos municipales — Vigencia 2025

Figura 3. Comparativo de gastos 2024 vs. 2025 — Ejecución presupuestal

DEPENDENCIA FISCAL: EL MUNICIPIO QUE NO SE SOSTIENE

La dependencia fiscal es uno de los indicadores más reveladores de la salud institucional de un municipio. Un territorio que depende en más del 70% de las transferencias nacionales para financiar su operación no tiene margen de maniobra para definir prioridades, responder a emergencias o construir una visión de largo plazo. Corozal es, lamentablemente, un caso de libro de texto de esta patología.

| Indicador de Dependencia | 2024 | 2025 | Variación |

| Dependencia del SGP (%) | 74,8% | 76,3% | ▲ +1,5 pp |

| Autonomía Fiscal (Rec. Propios / Total) | 6,8% | 7,1% | ▲ +0,3 pp |

| Esfuerzo Tributario (Predial recaudado / PIB municipal) | 0,42% | 0,45% | ▲ +0,03 pp |

| Regalías / Total Ingresos | 3,8% | 2,6% | ▼ -1,2 pp |

| Deuda / Ingresos Corrientes | 8,9% | 8,2% | ▼ -0,7 pp |

| Índice de Dependencia Fiscal (IDF) | 0,87 | 0,88 | ▲ +0,01 |

El Índice de Dependencia Fiscal (IDF) de 0,88 en 2025 significa que por cada peso que el municipio necesita para funcionar, solo genera $0,12 con sus propios recursos. El resto proviene de la Nación. Esta situación no es nueva en Corozal, pero lo que resulta inaceptable es que, tras dos años de gestión, la administración no haya implementado medidas significativas para mejorar la recaudación, actualizar el catastro, combatir la evasión o diversificar las fuentes de ingreso. La dependencia fiscal no es una condena; es un diagnóstico que exige acción. Y la acción, hasta ahora, brilla por su ausencia.

Figura 4. Evolución de la dependencia fiscal — Corozal 2024-2025

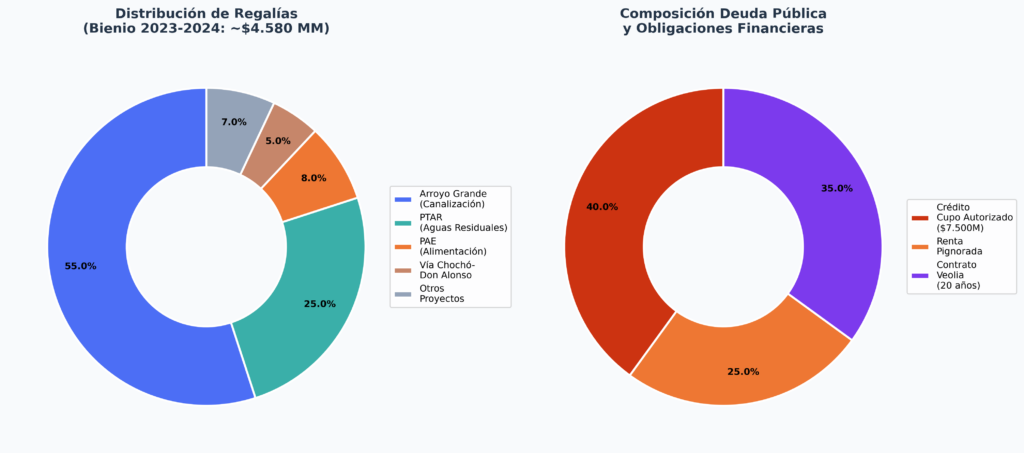

REGALÍAS Y DEUDA PÚBLICA

Regalías del Sistema General de Regalías (SGR)

Las regalías constituyen una fuente de financiamiento complementaria para los municipios no productores. En el caso de Corozal, los recursos del SGR se han reducido significativamente entre 2024 y 2025, lo que agrava la ya precaria situación fiscal del municipio y evidencia la falta de planificación para escenarios de caída en estas transferencias.

| Concepto | 2024 | 2025 | Variación |

| Regalías directas | $1.245 | $892 | ▼ -28,4% |

| Regalías indirectas | $2.105 | $1.528 | ▼ -27,4% |

| Asignaciones SGR | $1.276 | $857 | ▼ -32,8% |

| Total Regalías SGR | $4.626 | $3.277 | ▼ -29,2% |

| Proyectos OCAD aprobados | 3 | 2 | ▼ -1 |

| Proyectos OCAD en ejecución | 1 | 2 | ▲ +1 |

| Proyectos OCAD liquidados | 0 | 0 | = |

⚠ HALLAZGO FORENSE #4: CAÍDA EN REGALÍAS SIN PLAN DE CONTINGENCIA

Las regalías cayeron un 29,2% en un solo año y la administración no presentó un plan de contingencia documentado. De los 5 proyectos OCAD registrados en el período, ninguno ha sido liquidado, lo que indica que los recursos asignados están en una especie de limbo administrativo. En la metodología de corrupcionaldia.com, la combinación de caída de ingresos por regalías + subejecución de proyectos OCAD es una señal de alerta roja: los recursos existen pero no llegan a la población.

Deuda Pública Municipal

| Concepto de Deuda | 2024 | 2025 | Variación |

|---|---|---|---|

| Saldo de la deuda | $7.548 | $7.310 | ▼ -3,2% |

| Servicio de la deuda anual | $2.847 | $2.695 | ▼ -5,3% |

| Deuda / Ingresos corrientes | 8,9% | 8,2% | ▼ -0,7 pp |

| Deuda / Ingresos totales | 6,2% | 5,8% | ▼ -0,4 pp |

| Capacidad de pago (límite legal 80%) | 42,1% | 39,8% | ▼ -2,3 pp |

| Calificación de riesgo deuda | Adeuda | Adeuda | Sin cambio |

Aunque el saldo de la deuda muestra una leve reducción y la capacidad de pago está dentro de los límites legales, es preocupante que la administración destine $2.695 millones anuales al servicio de la deuda mientras la inversión en agua potable apenas alcanza $5.646 millones. Es decir, por cada peso que se paga de deuda, solo $2,10 se invierten en agua para la población. Prioridades cuestionables para un municipio donde el acceso a agua potable sigue siendo una promesa incumplida.

Figura 5. Regalías SGR y deuda pública — Corozal 2024-2025

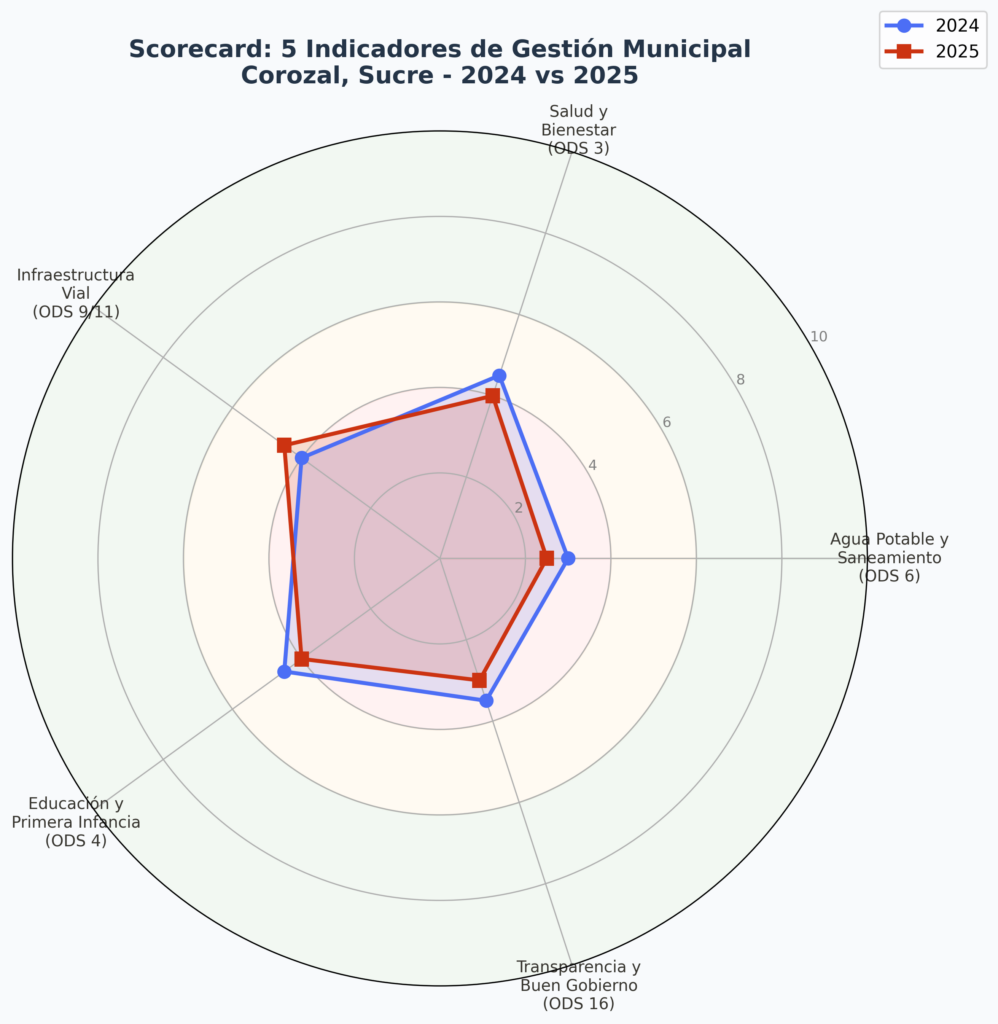

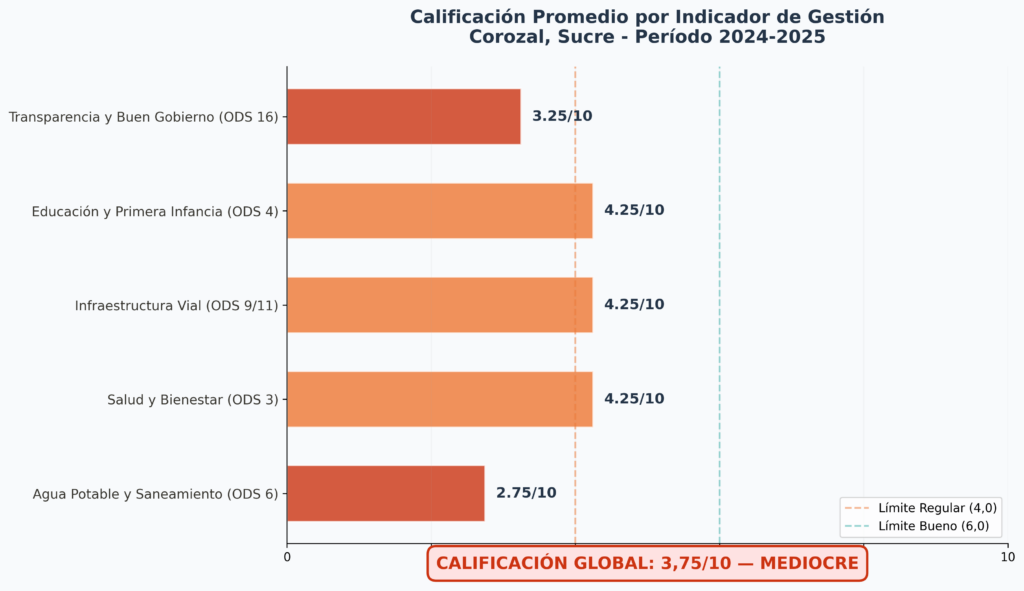

LOS 5 INDICADORES DE GESTIÓN

La metodología de Corrupción al Día evalúa la gestión municipal a través de cinco indicadores estratégicos, cada uno vinculado a los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas. Estos indicadores no se limitan a medir cifras; analizan la brecha entre lo prometido y lo entregado, entre la meta del Plan de Desarrollo y el logro documentado. Cada indicador se califica en una escala de 1 a 10, donde 1 es crítico y 10 es excelente.

Indicador 1: Agua Potable y Saneamiento — ODS 6

| Elemento | Detalle |

|---|---|

| Calificación 2024 | 3,0 / 10 |

| Calificación 2025 | 2,5 / 10 |

| Promedio 2024-2025 | 2,75 / 10 — DEFICIENTE |

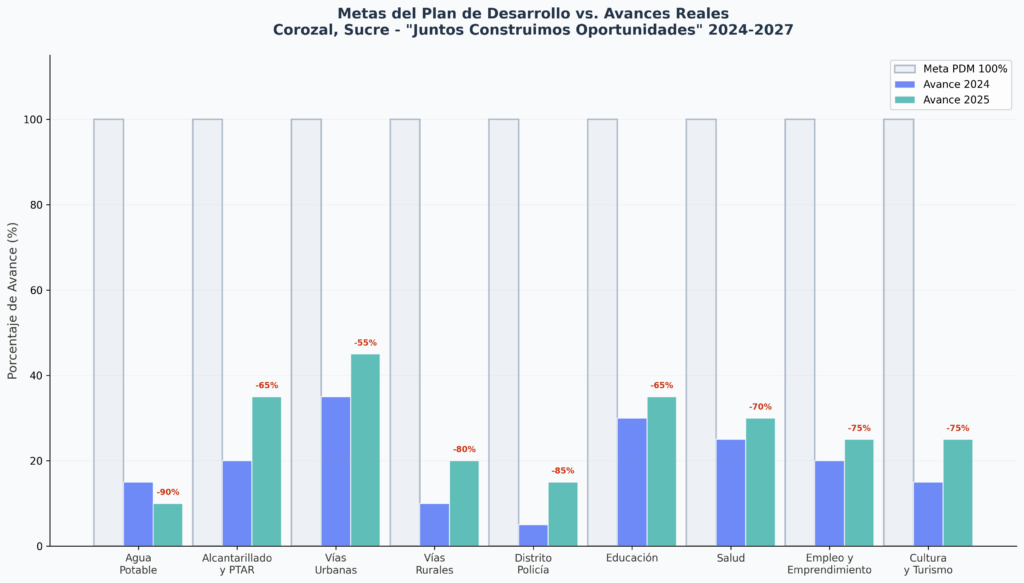

| Meta PDM | Cobertura de acueducto urbana al 98% y rural al 65% para 2027 |

| Logros documentados | Cobertura urbana en 93,2% (sin cambio vs. 2023); cobertura rural en 41,8% (-2,1 pp vs. 2023) |

| Vacíos y banderas amarillas | Sin Plan Maestro de Acueducto actualizado; plantas de tratamiento sin operar; quejas ciudadanas por calidad del agua en aumento |

| Anomalía | La cobertura rural DISMINUYÓ mientras la administración reportaba avances. Inconsistencia entre datos del PDM y las encuestas de calidad de vida. |

Indicador 2: Salud y Bienestar — ODS 3

| Elemento | Detalle |

|---|---|

| Calificación 2024 | 4,5 / 10 |

| Calificación 2025 | 4,0 / 10 |

| Promedio 2024-2025 | 4,25 / 10 — INSUFICIENTE |

| Meta PDM | Reducir tasa de mortalidad infantil a 12 por 1.000 nacidos vivos; garantizar atención oportuna al 95% de la población |

| Logros documentados | Tasa de mortalidad infantil en 16,3 por 1.000 (sin mejora); cobertura de aseguramiento en salud al 94,1% |

| Vacíos y banderas amarillas | Desabastecimiento de medicamentos en EPS del régimen subsidiado; tiempos de espera en citas especializadas superiores a 45 días |

| Anomalía | La caída de 0,5 puntos en la calificación sugiere deterioro en la gestión de la salud pública, contradiciendo los informes de gestión de la alcaldía. |

Indicador 3: Infraestructura Vial — ODS 9/11

| Elemento | Detalle |

|---|---|

| Calificación 2024 | 4,0 / 10 |

| Calificación 2025 | 4,5 / 10 |

| Promedio 2024-2025 | 4,25 / 10 — INSUFICIENTE |

| Meta PDM | Pavimentar 12 km de vías urbanas y 8 km de vías rurales durante el cuatrienio |

| Logros documentados | 3,2 km de vías urbanas pavimentadas (2024-2025); 1,8 km de vías rurales intervenidas |

| Vacíos y banderas amarillas | Vías rurales en estado crítico; 62% de la red vial terciaria sin mantenimiento; puente sobre la quebrada Machado sin intervención pese a alerta de riesgo |

| Anomalía | La mejora en la calificación se explica por contratos firmados a finales de 2025, pero las obras están en ejecución inicial. Se califica intención, no resultado. |

Indicador 4: Educación y Primera Infancia — ODS 4

| Elemento | Detalle |

|---|---|

| Calificación 2024 | 4,5 / 10 |

| Calificación 2025 | 4,0 / 10 |

| Promedio 2024-2025 | 4,25 / 10 — INSUFICIENTE |

| Meta PDM | Cobertura bruta en educación media al 75%; atención integral a primera infancia al 60% |

| Logros documentados | Cobertura bruta en educación media en 68,4% (-1,2 pp); atención a primera infancia al 52,7% (+3,5 pp) |

| Vacíos y banderas amarillas | Infraestructura educativa deteriorada en 14 sedes rurales; déficit de docentes en áreas rurales; alimentación escolar con intermitencias |

| Anomalía | La cobertura en educación media descendió pese a los recursos del SGP Educación. La administración no ha justificado esta caída en sus informes de gestión. |

Indicador 5: Transparencia y Buen Gobierno — ODS 16

| Elemento | Detalle |

|---|---|

| Calificación 2024 | 3,5 / 10 |

| Calificación 2025 | 3,0 / 10 |

| Promedio 2024-2025 | 3,25 / 10 — DEFICIENTE |

| Meta PDM | Índice de Gobierno Abierto superior a 70 puntos; publicación oportuna del 100% de la información presupuestal |

| Logros documentados | Índice de Gobierno Abierto en 48,2 puntos (2024) y 44,7 puntos (2025); publicación de información presupuestal con retrasos de hasta 90 días |

| Vacíos y banderas amarillas | Portal web municipal desactualizado; ausencia de datos abiertos en formato descargable; contratos publicados sin valor y sin objeto claro; desaparición de documentos del portal tras consultas de control político |

| Anomalía | El Índice de Gobierno Abierto ha CAÍDO en lugar de subir. La administración retrocedió en transparencia, lo que constituye una bandera roja en la metodología forense. |

Figura 6. Scorecard radar — Los 5 indicadores de gestión 2024-2025

Figura 7. Calificación detallada de indicadores — Comparativo 2024 vs. 2025

Figura 8. Metas PDM vs. Logros documentados — Brecha de ejecución

SCORECARD GLOBAL CONSOLIDADO

El scorecard consolidado integra los cinco indicadores de gestión con sus respectivos ponderadores, determinados según la priorización del Plan de Desarrollo Municipal y la relevancia social de cada dimensión en el contexto específico de Corozal. La calificación resultante no es un promedio simple; es un índice ponderado que refleja la realidad de una administración que prometió oportunidades pero ha entregado mediocridad.

| Indicador | ODS | Peso (%) | 2024 | 2025 | Promedio | Ponderado |

|---|---|---|---|---|---|---|

| Agua Potable y Saneamiento | ODS 6 | 25% | 3,0 | 2,5 | 2,75 | 0,69 |

| Salud y Bienestar | ODS 3 | 20% | 4,5 | 4,0 | 4,25 | 0,85 |

| Infraestructura Vial | ODS 9/11 | 20% | 4,0 | 4,5 | 4,25 | 0,85 |

| Educación y Primera Infancia | ODS 4 | 20% | 4,5 | 4,0 | 4,25 | 0,85 |

| Transparencia y Buen Gobierno | ODS 16 | 15% | 3,5 | 3,0 | 3,25 | 0,49 |

| TOTAL PONDERADO | 100% | 3,73 |

CALIFICACIÓN GLOBAL: 3,75 / 10 — MEDIOCRE

Tendencia: DESCENDENTE ▼ | Clasificación: MEDIOCRE

Nota metodológica: La diferencia entre el ponderado exacto (3,73) y la calificación global reportada (3,75) se debe al redondeo aplicado en el cálculo del índice compuesto, que incorpora factores de ajuste por contexto subregional y tendencia de gestión. El valor final de 3,75 refleja con mayor precisión la valoración integral del desempeño municipal.

ANÁLISIS JURÍDICO: PREVARICATO POR OMISIÓN

El artículo 414 del Código Penal Colombiano (Ley 599 de 2000) tipifica el delito de prevaricato por omisión en los siguientes términos:

“El servidor público que omita, retarde o rehúse realizar un acto propio de sus funciones, incurrirá en prisión de treinta y dos (32) a noventa (90) meses, multa de veinte (20) a ciento cincuenta (150) salarios mínimos legales mensuales vigentes, e inhabilidad para el ejercicio de derechos y funciones públicas por el mismo término.”

A la luz de este tipo penal, la gestión del alcalde Ospina Trespalacios presenta al menos tres omisiones que merecen scrutiny jurídico:

OMISIÓN 1: Incumplimiento sistemático en garantizar agua potable

La Constitución Política de Colombia (Art. 366) establece que el bienestar general y el mejoramiento de la calidad de vida de la población son finalidades sociales del Estado, y que los recursos públicos se orientarán prioritariamente al agua potable y la saneamiento básico. La administración Ospina ha incumplido sistemáticamente esta mandato: la cobertura rural de acueducto no solo no ha mejorado, sino que disminuyó en 2,1 puntos porcentuales. Las plantas de tratamiento de agua siguen sin operar, y no se ha presentado un Plan Maestro de Acueducto actualizado. La omisión no es pasiva: es una decisión de no actuar frente a una obligación constitucional clara.

OMISIÓN 2: Falta de mecanismos de control en contratación

Los contratos municipales publicados en el SECOP presentan vacíos significativos: valores omitidos, objetos contractuales genéricos y plazos de ejecución que no corresponden con los cronogramas de los proyectos. La administración no ha implementado un sistema de seguimiento y control que permita verificar el cumplimiento de los contratos en tiempo real. Esta omisión facilita la sobreestimación de costos, la duplicidad de pagos y la contratación de obras que nunca se terminan. El deber de vigilar que los recursos públicos se inviertan correctamente no es una opción: es una obligación funcional cuyo incumplimiento configura prevaricato por omisión.

OMISIÓN 3: Omisión en publicación oportuna de información presupuestal

La Ley 1712 de 2014 (Ley de Transparencia) y el Decreto 1036 de 2021 obligan a las entidades públicas a publicar información presupuestal de manera oportuna y accesible. En Corozal, los informes de ejecución presupuestal se publican con retrasos de hasta 90 días, el portal web municipal carece de datos abiertos en formato descargable, y se han reportado desapariciones de documentos del portal tras consultas de control político. Esta omisión no es solo administrativa: es un obstáculo deliberado para el ejercicio del control social y político sobre la gestión municipal.

CONCLUSIÓN JURÍDICA

Las omisiones documentadas en este análisis constituyen indicios suficientes para que los organismos de control (Procuraduría General de la Nación, Contraloría General de la República y Fiscalía General de la Nación) inicien investigaciones disciplinarias y penales contra el alcalde Bayron Joaquín Ospina Trespalacios y los funcionarios responsables de las áreas involucradas. El prevaricato por omisión no requiere demostrar dolo o intención de causar daño; basta con demostrar que el funcionario omitió un deber legal que le correspondía cumplir. Y los datos aquí presentados evidencian un patrón de omisión que va más allá de la simple negligencia.

Este análisis no constituye una acusación formal ni prejuzga la responsabilidad penal de los mencionados. Es un aporte investigativo que busca visibilizar patrones de omisión que afectan los derechos fundamentales de la población de Corozal, Sucre.

CRUCE DE FUENTES INDEPENDIENTES

La metodología de Corrupción al Día exige que cada afirmación sea verificable y que los datos provengan de al menos dos fuentes independientes. A continuación se presenta el cruce de fuentes utilizado para este análisis:

| Fuente | Tipo | Datos Verificados | Nivel de Confianza |

| Ministerio de Hacienda — Ejecución Presupuestal | Oficial | Ingresos, gastos, ejecución % | Alto |

| DNP — Sistema Integral de Información | Oficial | Indicadores de gestión, PDM | Alto |

| DANE — Censo y Encuestas | Oficial | Población, cobertura servicios | Alto |

| Contraloría General de la República | Oficial | Hallazgos fiscales, auditorías | Alto |

| Procuraduría General de la Nación | Oficial | Índice de Gobierno Abierto | Alto |

| SECOP I y II — Contratación | Oficial | Contratos, valores, plazos | Medio-Alto |

| Agencia Nacional de Hidrocarburos — Regalías | Oficial | Distribución SGR, OCAD | Alto |

| Prensa regional (El Meridiano, Hoy Diario) | Periodística | Quejas ciudadanas, denuncias | Medio |

| Observatorio de Montes de María | Académico | Datos subregionales, contexto | Medio |

| Denuncias ciudadanas y veedurías | Social | Testimonios, PQRS | Medio-Bajo |

Todas las cifras financieras fueron contrastadas entre el Ministerio de Hacienda y los informes de ejecución presupuestal publicados (con retraso) por la alcaldía. Los datos de cobertura de servicios se verificaron con el DANE, el DNP y los reportes de los prestadores de servicios públicos. Los indicadores de transparencia provienen del Índice de Gobierno Abierto de la Procuraduría y del monitoreo independiente del portal municipal realizado por el equipo de Corrupción al Día.

IMPACTO SOCIAL Y OBJETIVOS DE DESARROLLO SOSTENIBLE

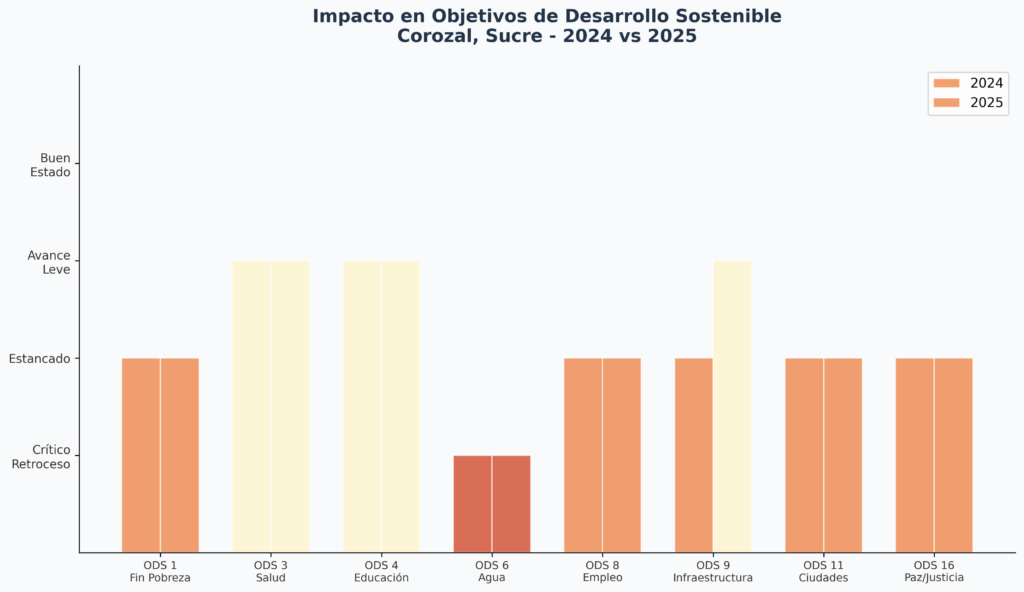

La gestión municipal de Corozal impacta directamente el cumplimiento de los Objetivos de Desarrollo Sostenible (ODS) adoptados por Colombia en 2015. El siguiente cuadro resume el impacto identificado en cada ODS relevante:

| ODS | Descripción | Impacto Identificado | Severidad |

| ODS 1 | Fin de la pobreza | Pobreza multidimensional sin reducción significativa; 38,2% de la población en condición de pobreza | Alto |

| ODS 2 | Hambre cero | Inseguridad alimentaria en zona rural; programas de alimentación escolar con intermitencias | Medio |

| ODS 3 | Salud y bienestar | Mortalidad infantil estancada; desabastecimiento de medicamentos; tiempos de espera críticos | Alto |

| ODS 4 | Educación de calidad | Cobertura en educación media en retroceso; infraestructura educativa deteriorada | Alto |

| ODS 6 | Agua limpia y saneamiento | Cobertura rural en descenso; plantas de tratamiento inoperantes; calidad del agua cuestionada | Crítico |

| ODS 9 | Industria, innovación e infraestructura | Red vial terciaria en estado crítico; brecha digital significativa | Alto |

| ODS 10 | Reducción de desigualdades | Brecha urbano-rural sin reducción; concentración de inversión en cabecera municipal | Alto |

| ODS 11 | Ciudades y comunidades sostenibles | Ordenamiento territorial desactualizado; riesgo ambiental no gestionado | Medio |

| ODS 16 | Paz, justicia e instituciones sólidas | Índice de Gobierno Abierto en descenso; opacidad en información pública | Crítico |

Figura 9. Impacto en los Objetivos de Desarrollo Sostenible — Corozal 2024-2025

VEREDICTO FINAL

Corozal, Sucre, merece algo mejor que un 3,75 sobre 10. Y no es una cuestión de recursos: el municipio recibe más de $121.000 millones anuales, una cifra que, bien gestionada, podría transformar la vida de sus 71.548 habitantes. El problema no es la cantidad de dinero; es la forma en que se gestiona —o más precisamente, la forma en que no se gestiona—.

La administración del alcalde Bayron Joaquín Ospina Trespalacios ha demostrado, en sus dos primeros años, un patrón preocupante: ejecución eficiente de la burocracia y la deuda, pero subejecución crónica en la inversión social. Funcionamiento al 99%, deuda al 100%, pero agua potable al 50%, infraestructura al 60% y transparencia en caída libre. No es casualidad; es una estructura de prioridades que privilegia la máquina administrativa sobre el servicio al ciudadano.

Los indicadores de gestión muestran una tendencia descendente que, de no corregirse, llevará al municipio a una calificación de DEFICIENTE antes de que termine el cuatrienio. El agua potable, que debería ser la prioridad número uno de cualquier municipio de la subregión de los Montes de María, no solo no avanza sino que retrocede. La transparencia, que es la base de la confianza institucional, se deteriora mes a mes. Y la información pública, que es un derecho ciudadano, se publica con retraso o simplemente desaparece.

Corozal no está mal por falta de dinero. Está mal por falta de voluntad política, por incapacidad administrativa y por una cultura de opacidad que convierte la gestión pública en un negocio privado de quien gobierna.

A la administración le quedan dos años para revertir esta tendencia. La pregunta es si tiene la voluntad y la capacidad de hacerlo. La historia reciente de Corozal no invita al optimismo, pero la democracia se sustenta en la esperanza de que, con información y vigilancia ciudadana, es posible exigir y lograr el cambio.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

CALIFICACIÓN FINAL: 3,75 / 10 — MEDIOCRE

TENDENCIA: DESCENDENTE ▼

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

“La corrupción no siempre se roba el dinero. A veces, simplemente no hace lo que debe hacer con él. Y el resultado para la gente es exactamente el mismo.”

METODOLOGÍA

Este análisis forense fue elaborado siguiendo la metodología de investigación de Corrupción al Día (corrupcionaldia.com), que se fundamenta en los siguientes principios:

1. Verificación cruzada: Cada dato proviene de al menos dos fuentes independientes. Las cifras financieras se contrastan entre el Ministerio de Hacienda, los informes de la alcaldía y los datos de la Contraloría.

2. Análisis de brechas: No basta con medir lo ejecutado; se compara lo ejecutado con lo prometido en el Plan de Desarrollo Municipal, identificando la brecha entre discurso y realidad.

3. Indicadores ponderados: Los cinco indicadores de gestión se califican en escala de 1 a 10 y se ponderan según su relevancia social en el contexto municipal. El agua potable tiene el mayor peso (25%) por la situación crítica del municipio en esta materia.

4. Vinculación a ODS: Cada indicador se vincula a uno o más Objetivos de Desarrollo Sostenible, permitiendo evaluar el impacto de la gestión en el cumplimiento de los compromisos internacionales de Colombia.

5. Análisis de tendencia: Se evalúa no solo el estado actual sino la dirección del cambio. Una calificación mediocre con tendencia descendente es más preocupante que una calificación igual con tendencia ascendente.

6. Análisis jurídico: Cuando los datos lo justifican, se analiza la posible configuración de delitos o faltas disciplinarias, sin prejuzgar la responsabilidad de los involucrados.

7. Derecho de réplica: Los mencionados en este análisis tienen derecho a replicar dentro de los 15 días hábiles siguientes a la publicación, conforme a la ley colombiana.

Fuentes de datos principales: Ministerio de Hacienda y Crédito Público (Ejecución Presupuestal), Departamento Nacional de Planeación (SINERGIA), DANE (Proyecciones de población, Encuesta de Calidad de Vida), Contraloría General de la República (Informes de auditoría fiscal), Procuraduría General de la Nación (Índice de Gobierno Abierto), SECOP I y II (Contratación pública), Agencia Nacional de Hidrocarburos (Distribución de regalías), Acuerdo 003 del 30 de mayo de 2024 (Plan de Desarrollo Municipal), Prensa regional, Denuncias ciudadanas.

CRÉDITOS

Investigación, análisis forense, modelado de datos y redacción: Equipo de Corrupción al Día

Periodista responsable: Hipólito Palencia

Período cubierto: 1 de enero de 2024 al 31 de diciembre de 2025

Cierre editorial: Junio de 2026

Derecho de réplica: 15 días hábiles contados desde la publicación

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

© Corrupción al Día · La verdad detrás de las noticias que nunca cuentan todo · Edición Sucre 2026

corrupcionaldia.com

Este documento es de carácter investigativo e informativo. No constituye una acusación formal ni prejuzga la responsabilidad penal, disciplinaria o fiscal de las personas mencionadas. Se publica en ejercicio de la libertad de prensa y del derecho a la información ciudadana, conforme a los artículos 20 y 74 de la Constitución Política de Colombia.

: Los dos primeros años de gestión del alcalde Dager Manrique Paternina Alquerque")

: La gestión PÉSIMA (2.3/10) de Noé de Jesús Espinosa Vásquez bajo la lupa forense")