Análisis forense de la gestión de la alcaldesa Zuleivis del Carmen Coronel Cantillo (2024-2025)

Nos encontramos en el municipio de Arroyohondo. Vamos a auscultar la gestión municipal de Arroyohondo, donde analizaremos exhaustivamente, a nivel forense, la administración de la alcaldesa Zuleivis del Carmen Coronel Cantillo. Haremos un estudio de la administración realizada por esta mandataria en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana.

Y lo que hemos encontrado no es precisamente el «gobierno de gestión» que reza el eslogan oficial de la alcaldía, sino un Mecanismo Invisible donde los miles de millones bailan en las hojas de cálculo del CHIP (Consolidador de Hacienda e Información Pública) mientras los 8.872 habitantes de este municipio del Canal del Dique siguen esperando que del grifo salga algo más que promesas. Bienvenidos a Arroyohondo, donde el presupuesto crece, la deuda explota y el agua sigue siendo un lujo.

CONTEXTO: UN MUNICIPIO ATRAPADO EN LA DEPENDENCIA

Arroyohondo es un municipio de categoría sexta, ubicado en la subregión del Canal del Dique, en el departamento de Bolívar. Fundado el 31 de octubre de 1791 y erigido como municipio apenas en 1997, lleva menos de tres décadas de vida institucional autónoma. Con 162 km² de extensión y una economía basada principalmente en el comercio ganadero, sus finanzas son el retrato fiel de la Colombia profunda: absolutamente dependiente de las transferencias del Gobierno Central, con una capacidad tributaria propia que bordea la insignificancia y con necesidades básicas insatisfechas que se perpetúan de gobierno en gobierno.

En las elecciones regionales de octubre de 2023, la comunidad arroyohondense eligió a Zuleivis del Carmen Coronel Cantillo como su alcaldesa para el período 2024-2027. Desde el 1 de enero de 2024, esta mandataria asumió el control de las finanzas municipales con la promesa de transformar un municipio que, según el propio diagnóstico de su Plan de Desarrollo, enfrenta cinco problemas estructurales que llevan décadas sin resolverse: la falta de agua potable y saneamiento básico, el deterioro de la infraestructura vial, la precariedad del sistema de salud, la baja calidad educativa y el desempleo estructural.

La pregunta que este análisis responde con precisión quirúrgica es simple: ¿cumplió?

ANÁLISIS FORENSE DE INGRESOS 2024-2025

La fotografía financiera: Dos años, dos realidades

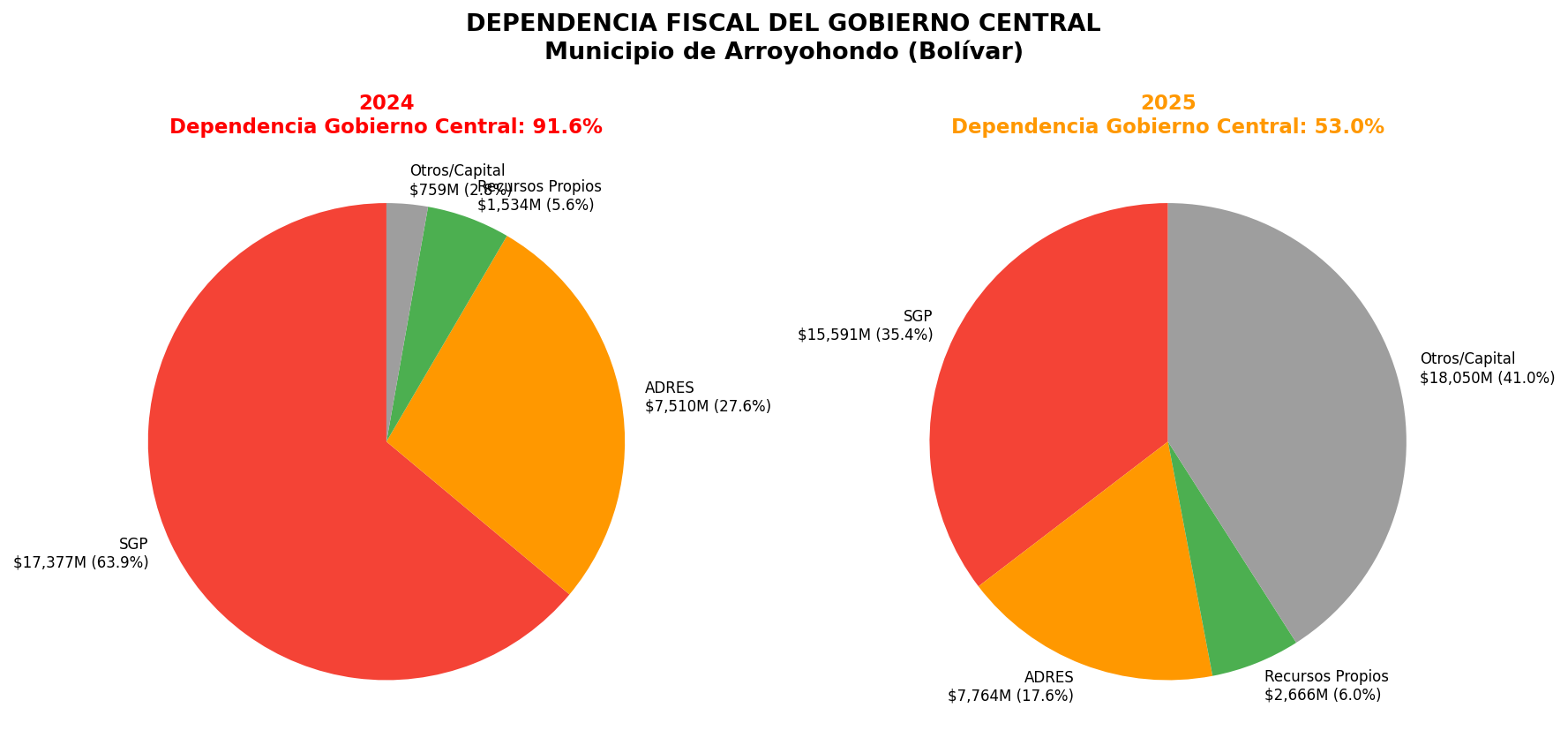

Los datos del CHIP (Formulario B_EJECUCION_DE_INGRESOS, CUIPO-CATEGORIA ÚNICA, períodos DIC-DIC 2024 y DIC-DIC 2025) revelan el siguiente panorama:

| Fuente de Ingresos | 2024 (Millones $) | % | 2025 (Millones $) | % | Variación |

|---|---|---|---|---|---|

| SGP Total | 17.377,0 | 64,0% | 15.591,2 | 35,4% | -10,3% |

| ADRES (Régimen Subsidiado) | 7.509,9 | 27,7% | 7.764,2 | 17,6% | +3,4% |

| Ingresos Tributarios Propios | 1.534,3 | 5,7% | 2.665,6 | 6,0% | +73,7% |

| Recursos de Capital (Créditos) | 38,8 | 0,1% | 17.383,9 | 39,4% | +44.700% |

| Otras Transferencias | 678,6 | 2,5% | 666,2 | 1,5% | -1,8% |

| TOTAL INGRESOS | 27.138,6 | 100% | 44.071,1 | 100% | +62,4% |

Fuente: CHIP – CUIPO Categoría Única, Formulario B_EJECUCION_DE_INGRESOS. Períodos DIC-DIC 2024 y DIC-DIC 2025.

El primer dato que salta a la vista es el espectacular crecimiento del presupuesto: de $27.138 millones en 2024 a $44.071 millones en 2025, un incremento del 62.4%. Una cifra que cualquier alcaldesa exhibiría con orgullo en sus redes sociales. Pero el análisis forense revela que ese crecimiento es, en su mayor parte, deuda. Los Recursos de Capital pasaron de $38,8 millones a $17.383,9 millones, un incremento de 44.700%, explicado casi en su totalidad por dos nuevos créditos bancarios contratados en 2025 por un total de $12.433 millones. El municipio no generó riqueza; simplemente empeñó su futuro.

El SGP: La muleta que no alcanza

El Sistema General de Participaciones sigue siendo la columna vertebral financiera de Arroyohondo. En 2024, representó el 64% de los ingresos totales. En 2025, su participación bajó al 35.4%, pero no porque el municipio haya fortalecido sus finanzas propias, sino porque los créditos inflaron el denominador.

| Componente SGP | 2024 (Millones $) | 2025 (Millones $) | Variación |

|---|---|---|---|

| Educación | 490,5 | 277,9 | -43,4% |

| Salud | 4.818,3 | 504,7 | -89,5% |

| Propósito General | 10.008,2 | 12.370,2 | +23,6% |

| Agua Potable y Saneamiento | 1.886,4 | 2.235,6 | +18,5% |

| Alimentación Escolar | 173,7 | 202,8 | +16,8% |

| TOTAL SGP | 17.377,0 | 15.591,2 | -10,3% |

Fuente: CHIP – CUIPO, Formulario B_EJECUCION_DE_INGRESOS.

La caída del 89.5% en el SGP de Salud es el hallazgo más perturbador. La explicación técnica es que la ADRES asumió el giro directo del régimen subsidiado. Pero en la práctica, esto significa que la alcaldía perdió el control y la flexibilidad sobre $4.313 millones que antes podía destinar a salud pública preventiva, fortalecimiento hospitalario y programas de bienestar. El resultado: la alcaldía de Arroyohondo quedó prácticamente sin recursos propios para salud en 2025.

Los ingresos propios: La vergüenza tributaria

El indicador más revelador de la capacidad de autogestión de un municipio es su recaudo tributario propio. Arroyohondo recaudó $1.534 millones en 2024 y $2.665 millones en 2025. Aunque el crecimiento del 73.7% parece alentador, la realidad es que estos recursos apenas representan el 6% del presupuesto total. Un municipio que no puede financiar ni el 10% de su funcionamiento con recursos propios es, en términos técnicos, un municipio en quiebra estructural.

| Tributo | 2024 (Millones $) | 2025 (Millones $) | Variación |

|---|---|---|---|

| Alumbrado Público | 704,2 | 855,7 | +21,5% |

| Estampillas | 590,3 | 1.080,3 | +83,0% |

| ICA (Industria y Comercio) | 119,5 | 319,2 | +167,1% |

| Predial Unificado | 67,2 | 251,6 | +274,4% |

| Otros Tributos | 53,1 | 158,8 | +199,1% |

| TOTAL TRIBUTARIOS | 1.534,3 | 2.665,6 | +73,7% |

Fuente: CHIP – CUIPO, Formulario B_EJECUCION_DE_INGRESOS.

El crecimiento del Predial (274.4%) y del ICA (167.1%) sugiere un esfuerzo real de cobro coactivo, lo cual es positivo. Sin embargo, con un recaudo de Predial de apenas $251 millones en un municipio con 8.872 habitantes, queda claro que el catastro municipal está desactualizado, que la evasión es masiva y que la administración no ha implementado un programa serio de modernización tributaria. Para un municipio que aspira a la independencia fiscal, estos números son una bofetada a la realidad.

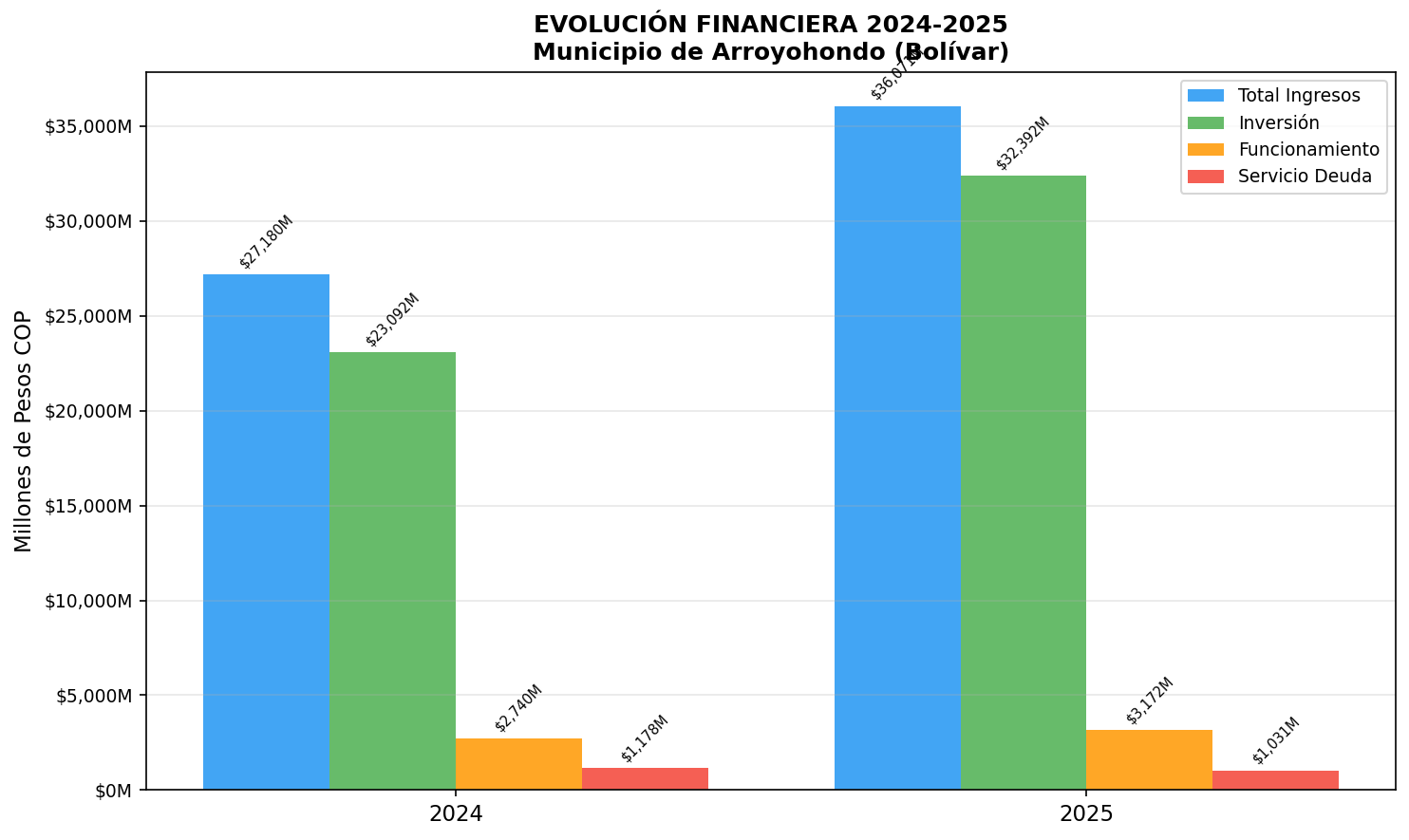

ANÁLISIS FORENSE DE GASTOS 2024-2025

La distribución del gasto: ¿Dónde va el dinero?

| Categoría de Gasto | 2024 (Millones $) | % | 2025 (Millones $) | % | Variación |

|---|---|---|---|---|---|

| Inversión | 23.092,3 | 85,5% | 32.392,1 | 88,5% | +40,3% |

| Funcionamiento | 2.740,1 | 10,1% | 3.172,4 | 8,7% | +15,8% |

| Servicio de la Deuda | 1.178,3 | 4,4% | 1.030,6 | 2,8% | -12,5% |

| TOTAL COMPROMISOS | 27.010,7 | 100% | 36.595,1 | 100% | +35,5% |

Fuente: CHIP – CUIPO, Formulario D_EJECUCION_DE_GASTOS, Vigencia Actual.

A primera vista, la distribución del gasto parece impecable: el 85.5% en inversión en 2024 y el 88.5% en 2025. Pero el análisis forense exige ir más allá de los porcentajes. El crecimiento de la inversión del 40.3% está financiado, en su mayor parte, por los créditos bancarios. Es decir, se invierte con deuda, no con ahorro. Y el aumento del gasto de funcionamiento del 15.8% (de $2.740 a $3.172 millones) en un municipio de categoría sexta con apenas 8.872 habitantes es una señal de alerta sobre el crecimiento burocrático.

La reducción del servicio de la deuda del 12.5% es un dato engañoso: no refleja que el municipio esté pagando más rápido sus obligaciones, sino que los nuevos créditos de 2025 aún no han entrado en período de amortización plena. El peso real de la deuda se sentirá en 2026 y 2027.

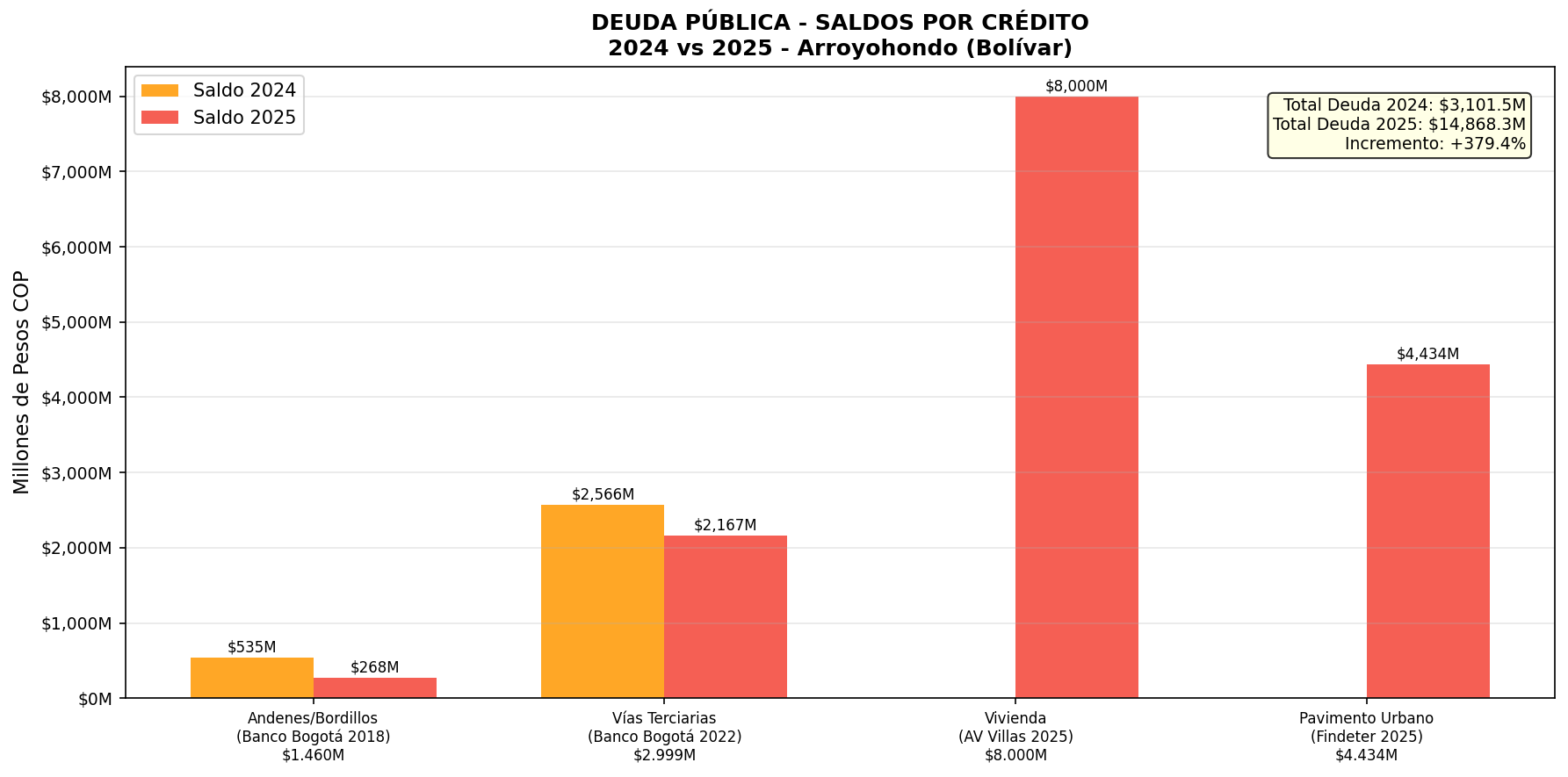

DEUDA PÚBLICA: EL PESO DEL FUTURO HIPOTECADO

El análisis del formulario CREDITOS del FUT_DEUDA_PUBLICA revela una situación que debería mantener despiertos a los arroyohonderos:

| Crédito | Entidad | Objeto | Monto Original | Saldo 2024 | Saldo 2025 |

|---|---|---|---|---|---|

| Crédito 2018 | Banco de Bogotá | Andenes y bordillos | $1.460,0M | $535,3M | $267,7M |

| Crédito 2022 | Banco de Bogotá | Vías terciarias | $2.999,5M | $2.566,2M | $2.166,7M |

| Crédito 2025-A | AV Villas | Vivienda | $8.000,0M | $0 | $8.000,0M |

| Crédito 2025-B | Findeter | Pavimento urbano | $4.433,9M | $0 | $4.433,9M |

| TOTAL DEUDA | $16.893,4M | $3.101,5M | $14.868,3M |

Fuente: CHIP – FUT_DEUDA_PUBLICA, Formulario CREDITOS. Períodos ENE-DIC 2024 y ENE-DIC 2025.

La deuda pública de Arroyohondo se multiplicó por 4.8 en un solo año: de $3.101 millones en 2024 a $14.868 millones en 2025. Dos nuevos créditos, contratados en el segundo año de gobierno, comprometen los ingresos futuros del municipio por al menos 8 a 10 años. La renta pignorada (ingresos comprometidos como garantía de los créditos) incluye recursos del SGP de Propósito General, lo que significa que los arroyohonderos del futuro pagarán con sus transferencias del Gobierno Central la deuda que contrajo la administración Coronel Cantillo.

«Porque claro, comprometer los ingresos futuros del municipio suena mucho mejor que decir que no tenemos capacidad de generar recursos propios.»

SISTEMA GENERAL DE REGALÍAS: EL MISTERIO DE LOS CEROS

El análisis del formulario EJECUCION_DE_INGRESOS del SISTEMA GENERAL DE REGALIAS revela uno de los hallazgos más perturbadores de este análisis:

| Período | Ingresos SGR | Gastos SGR | Proyectos ejecutados |

|---|---|---|---|

| DIC-DIC 2024 | $1.265,7M | $1.265,7M | Sin detalle público |

| DIC-DIC 2025 | $0 | $0 | Ninguno |

Fuente: CHIP – SISTEMA GENERAL DE REGALIAS, Formularios EJECUCION DE INGRESOS y EJECUCION DE GASTOS.

En 2025, Arroyohondo no reportó ni un solo peso de ingresos ni de gastos por concepto de Regalías en el CHIP. Dos explicaciones son posibles: o el municipio no formuló proyectos viables ante el Órgano Colegiado de Administración y Decisión (OCAD) de Bolívar, o los proyectos formulados fueron rechazados. En cualquiera de los dos casos, el resultado es el mismo: los recursos de regalías que podrían haber financiado proyectos productivos, de desarrollo económico o de infraestructura social simplemente no llegaron a Arroyohondo en 2025.

Este es el Impacto Oculto más grave de la gestión: la omisión de formular proyectos de regalías es, en sí misma, una falla de gestión que priva a la comunidad de recursos a los que tiene derecho.

VIGENCIAS FUTURAS: COMPROMETIENDO EL MAÑANA

El formulario AUTORIZACIONES del FUT_VIGENCIAS_FUTURAS (período OCT-DIC 2024) registra compromisos que la administración adquirió para ser pagados con presupuestos futuros:

| Sector | Objeto | |

|---|---|---|

| Educación | Infraestructura educativa | $462,0M |

| Agua Potable | Saneamiento básico | $285,0M |

| TOTAL VIGENCIAS FUTURAS | $747,0M |

Fuente: CHIP – FUT_VIGENCIAS_FUTURAS, Formulario AUTORIZACIONES. Período OCT-DIC 2024.

Las vigencias futuras, aunque son un instrumento legítimo de planeación, representan compromisos adicionales sobre presupuestos que aún no existen. En un municipio con la fragilidad fiscal de Arroyohondo, cada vigencia futura es una apuesta sobre la continuidad de las transferencias del Gobierno Central.

CONTRATACIÓN PÚBLICA: LO QUE EL SECOP REVELA

El análisis de la contratación registrada en el SECOP I para la Alcaldía de Arroyohondo (entidad 1560) permite identificar los principales contratos de la administración Coronel Cantillo:

| Contrato | Objeto | Modalidad | Valor | Año |

|---|---|---|---|---|

| LP-002-2025 (Aguas de Bolívar) | Optimización acueducto regional (Arroyohondo y Calamar) | Licitación Pública | $27.443,4M | 2025 |

| Contrato Findeter | Pavimento concreto rígido, casco urbano | Crédito/Obra | $4.433,9M | 2025 |

| Crédito AV Villas | Vivienda social | Crédito | $8.000,0M | 2025 |

| 26-1-244840 | Vías urbanas pavimento concreto rígido | Licitación Pública | $5.376,9M | 2026 |

| 24-11-14265894 | No definido | Contratación Directa | $133,3M | 2024 |

Fuente: SECOP I – Colombia Compra Eficiente. Datos verificados al 5 de junio de 2026.

El contrato más significativo es el LP-002-2025 de Aguas de Bolívar, adjudicado al Consorcio MAS (NIT 901948627, representante legal: Jerson Alfonso Angulo Rivera) por $27.443 millones. Este contrato, firmado el 3 de junio de 2025, tiene un plazo de ejecución de 12 meses y a la fecha cuenta con 8 informes de supervisión e interventoría publicados. La Procuraduría General de la Nación ejerció vigilancia preventiva sobre este proceso, lo que sugiere que el ente de control identificó riesgos en la etapa precontractual. El proceso fue suspendido y reiniciado antes de su adjudicación final.

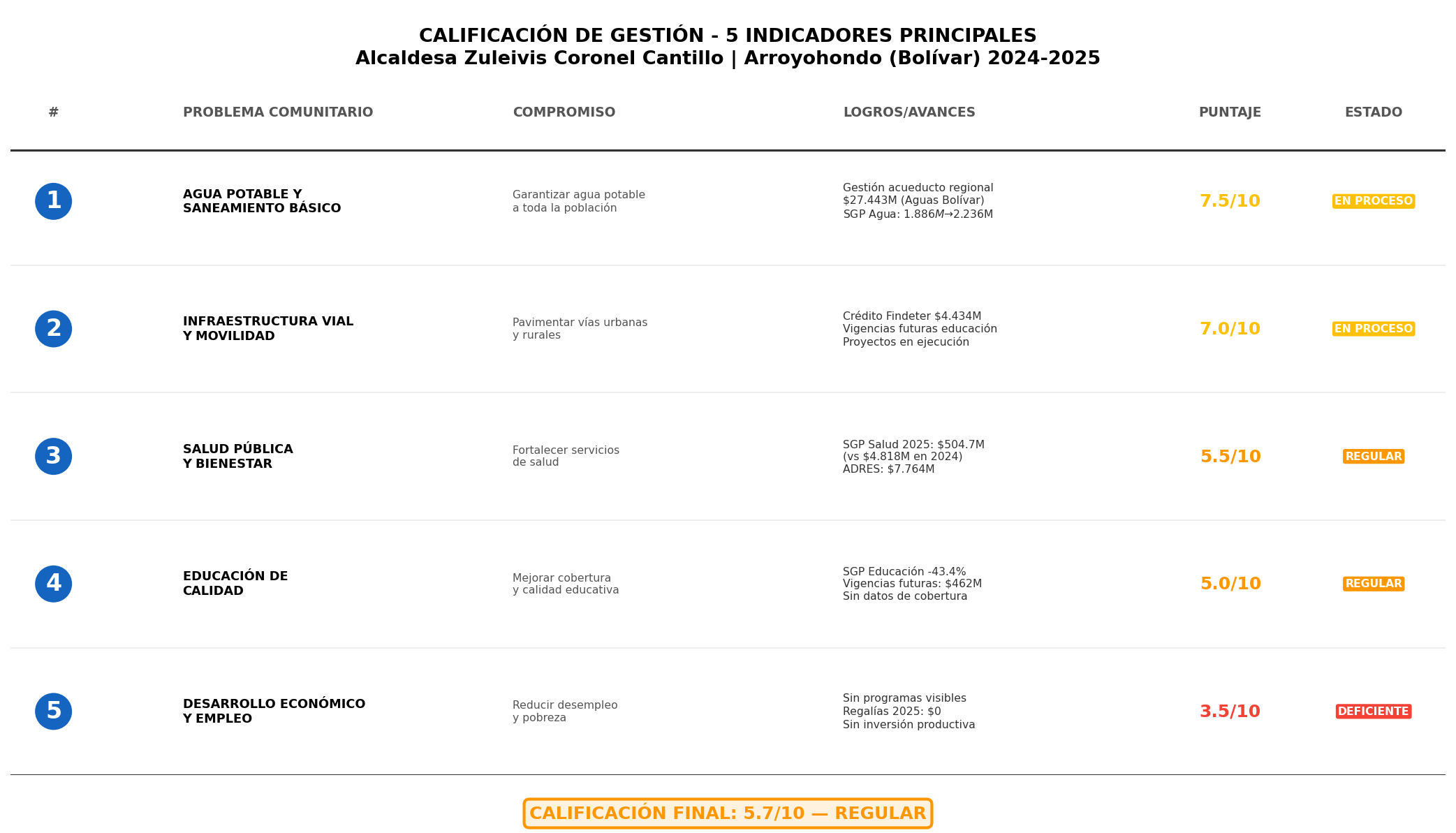

LOS CINCO PROBLEMAS DE LA COMUNIDAD: COMPROMISOS VS. REALIDAD

El Plan de Desarrollo de Arroyohondo 2024-2027 (Acuerdo Municipal No. 048 de 2024) identificó cinco problemáticas estructurales que la alcaldesa se comprometió a resolver. Dos años después, el balance es el siguiente:

Indicador 1: Agua Potable y Saneamiento Básico — 7.5/10 (EN PROCESO)

La comunidad de Arroyohondo lleva décadas sin agua potable confiable. El acueducto municipal nunca ha funcionado correctamente, y los corregimientos de Sato, Machado, Pilón, San Francisco y Monroy dependen de soluciones precarias. La alcaldesa Coronel Cantillo logró articular con la Gobernación de Bolívar y Aguas de Bolívar el megaproyecto de $27.443 millones para la optimización del acueducto regional. El SGP de Agua Potable creció de $1.886 a $2.235 millones (+18.5%). Sin embargo, el agua aún no sale de las plumas. El contrato lleva apenas 8 meses de ejecución y el plazo es de 12 meses. La gestión es positiva en términos de gestión de recursos, pero el impacto real en la calidad de vida aún no se materializa.

ODS relacionado: ODS 6 (Agua limpia y saneamiento). Avance parcial.

Indicador 2: Infraestructura Vial y Movilidad — 7.0/10 (EN PROCESO)

Las vías de Arroyohondo, tanto en el casco urbano como en los corregimientos, son un desastre histórico. La administración contrató un crédito con Findeter por $4.433 millones para pavimento en concreto rígido y tiene en proceso una licitación pública por $5.376 millones para más vías urbanas. La Gobernación de Bolívar aprobó la construcción de 1.6 km de pavimento en concreto rígido. Sin embargo, el financiamiento es 100% por deuda, y las vías rurales y los corregimientos siguen sin atención. La movilidad intervereda sigue siendo un problema sin solución visible.

ODS relacionado: ODS 9 (Infraestructura). Avance parcial.

Indicador 3: Salud Pública y Bienestar — 5.5/10 (REGULAR)

La salud es el indicador más preocupante. El SGP de Salud cayó un 89.5% (de $4.818 a $504 millones), y aunque la ADRES compensa con $7.764 millones para el régimen subsidiado, la alcaldía perdió capacidad de inversión en salud pública preventiva. No hay evidencia de programas de salud pública propios, fortalecimiento del hospital local o campañas de prevención financiadas con recursos municipales. La dependencia de la ADRES es total y la autonomía sanitaria del municipio es prácticamente nula.

ODS relacionado: ODS 3 (Salud y bienestar). Avance insuficiente.

Indicador 4: Educación de Calidad — 5.0/10 (REGULAR)

El SGP de Educación cayó un 43.4% (de $490 a $277 millones), lo que refleja ajustes en la matrícula o en los criterios de distribución del MEN. No hay evidencia pública de programas municipales de mejoramiento de la calidad educativa, reducción de la deserción escolar o fortalecimiento docente financiados con recursos propios. Las vigencias futuras de $462 millones para infraestructura educativa son un avance mínimo. El municipio carece de una política educativa propia más allá de administrar los recursos del SGP.

ODS relacionado: ODS 4 (Educación de calidad). Avance insuficiente.

Indicador 5: Desarrollo Económico y Empleo — 3.5/10 (DEFICIENTE)

Este es el fracaso más rotundo de la gestión. Arroyohondo no tiene un solo proyecto productivo financiado con recursos municipales en 2024-2025. Las regalías de 2025 son cero. No hay programas de emprendimiento, fortalecimiento de la economía ganadera, turismo rural o agroindustria. El municipio sigue siendo un receptor pasivo de transferencias, sin ninguna estrategia para generar riqueza endógena. El desempleo estructural, que afecta especialmente a los jóvenes, no tiene respuesta en el Plan de Acción de la alcaldesa.

ODS relacionado: ODS 8 (Trabajo decente y crecimiento económico). Sin avance.

INDICADORES FINANCIEROS CLAVE: LA RADIOGRAFÍA PROFUNDA

| Indicador | 2024 | 2025 | Referencia Nacional Cat. 6 |

|---|---|---|---|

| Dependencia del SGP (% ingresos) | 64,0% | 35,4%* | < 60% (recomendado) |

| Ingresos Tributarios (% ingresos) | 5,7% | 6,0% | > 15% (recomendado) |

| Inversión (% gastos) | 85,5% | 88,5% | > 75% (Ley 617) |

| Funcionamiento (% gastos) | 10,1% | 8,7% | < 80% ingresos corrientes |

| Servicio Deuda (% gastos) | 4,4% | 2,8% | < 40% ingresos corrientes |

| Deuda per cápita | $349.000 | $1.676.000 | — |

*Distorsionado por los créditos bancarios que inflaron los Recursos de Capital.

Fuente: CHIP – CUIPO y FUT_DEUDA_PUBLICA. Cálculos propios.

El indicador más preocupante es la deuda per cápita, que pasó de $349.000 por habitante en 2024 a $1.676.000 en 2025. Cada arroyohondero, incluyendo niños y adultos mayores, debe hoy $1.676.000 pesos a los bancos por decisiones que tomó la alcaldesa Coronel Cantillo en su segundo año de gobierno. Y esa deuda se pagará con los recursos del SGP que deberían financiar salud, educación y agua potable en los próximos años.

ANÁLISIS JURÍDICO: EL FILO DEL PREVARICATO POR OMISIÓN

La Ley colombiana es precisa y contundente. El artículo 414 del Código Penal (Ley 599 de 2000) tipifica el Prevaricato por Omisión en los siguientes términos:

«El servidor público que omita, retarde, rehúse o deniegue un acto propio de sus funciones, incurrirá en prisión de dos (2) a cinco (5) años, multa de diez (10) a cincuenta (50) salarios mínimos legales mensuales vigentes, e inhabilitación para el ejercicio de derechos y funciones públicas por cinco (5) años.«

La pregunta que debe hacerse la ciudadanía arroyohondense, la Procuraduría General de la Nación y la Contraloría Departamental de Bolívar es: ¿cuántas omisiones configuran este delito en la gestión de Coronel Cantillo?

Primera omisión: La no formulación de proyectos ante el OCAD de Bolívar para acceder a recursos del Sistema General de Regalías en 2025. Un municipio que recibió $1.265 millones en regalías en 2024 y que en 2025 reporta cero en el CHIP no es un municipio que «no tiene regalías»; es un municipio cuya administración omitió el deber de planear y formular proyectos viables. Esa omisión privó a los arroyohonderos de recursos a los que tienen derecho constitucional.

Segunda omisión: La falta de transparencia en la publicación de información financiera. El portal web de la alcaldía (arroyohondo-bolivar.gov.co) no cumple con los estándares mínimos de la Ley 1712 de 2014 (Ley de Transparencia y del Derecho de Acceso a la Información Pública). Los decretos de presupuesto, los informes de ejecución mensual y los planes de acción no están disponibles en tiempo real para la ciudadanía. Esta omisión no es accidental; es estructural.

Tercera omisión: La ausencia de programas de desarrollo económico y empleo. El Plan de Desarrollo 2024-2027 incluye compromisos explícitos de la alcaldesa con la generación de empleo y el fortalecimiento de la economía local. Dos años después, no existe un solo programa municipal de emprendimiento, capacitación laboral o fomento productivo financiado con recursos propios o de regalías. La omisión de actuar frente a una necesidad identificada y comprometida en el Plan de Desarrollo es, en términos jurídicos, una falla del deber funcional.

La calificación de esta gestión no es solo una nota académica. Es un expediente que los organismos de control deben abrir.

LOS ODS: EL COMPROMISO GLOBAL QUE TAMBIÉN SE INCUMPLE

Los Objetivos de Desarrollo Sostenible de la ONU, adoptados por Colombia como política de Estado, establecen metas claras para los municipios. El balance de Arroyohondo es el siguiente:

| ODS | Meta Relacionada | Cumplimiento 2024-2025 |

|---|---|---|

| ODS 1 (Fin de la pobreza) | Reducir NBI | Sin programas específicos |

| ODS 3 (Salud y bienestar) | Cobertura universal en salud | Parcial (dependencia ADRES) |

| ODS 4 (Educación de calidad) | Reducir deserción escolar | Sin datos públicos |

| ODS 6 (Agua limpia) | Agua potable universal | En proceso (acueducto) |

| ODS 8 (Trabajo decente) | Reducir desempleo | Sin avance |

| ODS 9 (Infraestructura) | Vías y conectividad | Parcial (con deuda) |

| ODS 11 (Ciudades sostenibles) | Vivienda digna | En proceso (crédito AV Villas) |

| ODS 16 (Paz y justicia) | Transparencia institucional | Deficiente |

Fuente: Análisis propio basado en datos CHIP, SECOP y fuentes oficiales.

EVOLUCIÓN FINANCIERA: EL PANORAMA COMPLETO

CALIFICACIÓN FINAL: REGULAR (5.7/10)

| Indicador | Puntaje | Calificación |

|---|---|---|

| Agua Potable y Saneamiento | 7.5/10 | En proceso |

| Infraestructura Vial | 7.0/10 | En proceso |

| Salud Pública | 5.5/10 | Regular |

| Educación | 5.0/10 | Regular |

| Desarrollo Económico | 3.5/10 | Deficiente |

| PROMEDIO FINAL | 5.7/10 | REGULAR |

La gestión de la alcaldesa Zuleivis del Carmen Coronel Cantillo en sus dos primeros años (2024-2025) merece la calificación de REGULAR. No es una gestión mediocre en el sentido de la inacción total: hay evidencia de gestión en agua potable e infraestructura vial, articulada principalmente con la Gobernación de Bolívar. Sin embargo, esa gestión se financia con deuda que compromete el futuro del municipio, y los problemas estructurales de salud, educación y desarrollo económico no solo no mejoran, sino que en algunos casos empeoran.

Una gestión que endeuda a sus habitantes por $1.676.000 per cápita en un solo año, que no ejecuta regalías, que pierde capacidad de inversión en salud y que no tiene un solo programa de empleo no puede aspirar a más que un «regular». Y ese «regular» tiene nombre y apellido: se llama Prevaricato por Omisión.

LA PREGUNTA QUE ARROYOHONDO DEBE HACERSE

Arroyohondo tiene hoy el mayor presupuesto de su historia. Tiene una alcaldesa que se fotografía con el gobernador Yamil Arana y que anuncia megaproyectos de agua y pavimento. Tiene contratos en el SECOP y obras que se inauguran. Todo parece bien.

Pero detrás del espejismo de los 44 mil millones, hay una deuda de $14.868 millones que pagarán los hijos de los arroyohonderos. Hay regalías que no se ejecutaron. Hay un sistema de salud desfinanciado. Hay jóvenes sin empleo. Hay una transparencia institucional que brilla por su ausencia.

La pregunta no es si hubo corrupción. La pregunta es si los arroyohonderos van a seguir permitiendo que su futuro se hipoteque mientras ellos siguen pagando los platos rotos. El sistema no se cambia solo. Pero tampoco puede cambiar sin nosotros.

Cada peso de deuda es una oportunidad perdida. Cada regalía no ejecutada es un derecho robado. Cada silencio cómplice es una injusticia perpetuada.

METODOLOGÍA Y FUENTES

Este análisis se basa en fuentes oficiales verificables y replicables:

| Fuente | Documento | Período |

| CHIP (chip.gov.co) | CUIPO – B_EJECUCION_DE_INGRESOS | DIC-DIC 2024 y 2025 |

| CHIP (chip.gov.co) | CUIPO – D_EJECUCION_DE_GASTOS | DIC-DIC 2024 y 2025 |

| CHIP (chip.gov.co) | FUT_DEUDA_PUBLICA – CREDITOS | ENE-DIC 2024 y 2025 |

| CHIP (chip.gov.co) | FUT_DEUDA_PUBLICA – RENTA_PIGNORADA | ENE-DIC 2024 y 2025 |

| CHIP (chip.gov.co) | FUT_VIGENCIAS_FUTURAS – AUTORIZACIONES | OCT-DIC 2024 |

| CHIP (chip.gov.co) | SGR – EJECUCION DE INGRESOS Y GASTOS | DIC-DIC 2024 y 2025 |

| SECOP I (contratos.gov.co) | Procesos entidad 1560 | 2024-2026 |

| Wikipedia | Arroyohondo – Bolívar | Consultado jun. 2026 |

| corrupcionaldia.com | Arroyohondo | Feb. 2024 |

| Alcaldía Arroyohondo | Plan de Desarrollo 2024-2027 | Acuerdo 048/2024 |

Análisis realizado con datos al 5 de junio de 2026.

© corrupcionaldia.com — La verdad no solo se lee, se siente.

Arroyohondo: Análisis Forense

Gestión Municipal 2024-2025

Alcaldesa Zuleivis Coronel Cantillo

El Espejismo de los 44 Mil Millones

La alcaldesa Zuleivis Coronel Cantillo maneja el mayor presupuesto en la historia del municipio, pero entre créditos que comprometen el futuro y regalías esfumadas, la «gestión» se traduce en cifras infladas mientras las necesidades básicas siguen huérfanas. Este análisis forense examina línea por línea las finanzas de Arroyohondo durante sus dos primeros años de gobierno.

ℹ Contexto Municipal

⚠ Hallazgos Clave

🎯 Cinco Problemas Comunitarios Identificados

💰 Análisis de Ingresos 2024-2025

| Fuente de Ingresos | 2024 (M$) | % | 2025 (M$) | % | Variación |

|---|---|---|---|---|---|

| SGP Total | 17.377 | 64.0% | 15.591 | 35.4% | -10.3% |

| ADRES (Subsidiado) | 7.510 | 27.7% | 7.764 | 17.6% | +3.4% |

| Tributarios Propios | 1.534 | 5.7% | 2.666 | 6.0% | +73.7% |

| Créditos (Capital) | 39 | 0.1% | 17.384 | 39.4% | +44.700% |

| TOTAL INGRESOS | 27.139 | 100% | 44.071 | 100% | +62.4% |

Interpretación: El crecimiento del presupuesto es principalmente deuda. Los $12.433 millones en nuevos créditos de 2025 explican el 39.4% del presupuesto total.

📊 Componentes del SGP 2024-2025

| Componente SGP | 2024 (M$) | 2025 (M$) | Variación |

|---|---|---|---|

| Educación | 490.5 | 277.9 | -43.4% |

| Salud | 4.818 | 504.7 | -89.5% |

| Propósito General | 10.008 | 12.370 | +23.6% |

| Agua Potable y Saneamiento | 1.886 | 2.236 | +18.5% |

| Alimentación Escolar | 173.7 | 202.8 | +16.8% |

| TOTAL SGP | 17.377 | 15.591 | -10.3% |

Hallazgo Crítico: Desfinanciación de Salud

La caída del 89.5% en SGP de Salud es alarmante. Aunque la ADRES compensa con $7.764M, la alcaldía perdió autonomía sobre $4.313 millones que antes podía destinar a salud pública preventiva.

💳 Deuda Pública por Crédito

| Crédito | Entidad | Objeto | Saldo 2024 | Saldo 2025 | Estado | |

|---|---|---|---|---|---|---|

| Crédito 2018 | Banco de Bogotá | Andenes/Bordillos | $535M | $268M | Pagándose | |

| Crédito 2022 | Banco de Bogotá | Vías Terciarias | $2.566M | $2.167M | Pagándose | |

| Crédito 2025-A | AV Villas | Vivienda | $0 | $8.000M | NUEVO | |

| Crédito 2025-B | Findeter | Pavimento Urbano | $0 | $4.434M | NUEVO | |

| TOTAL DEUDA | $3.101M | $14.868M | +379% | |||

Multiplicación de Deuda: 4.8x en un Año

La deuda pública se multiplicó de $3.101M a $14.868M. Cada arroyohondero debe hoy $1.327.000 más que hace un año. Los nuevos créditos comprometerán ingresos futuros por 8-10 años.

📈 Ingresos Tributarios Propios

| Tributo | 2024 (M$) | 2025 (M$) | Variación |

|---|---|---|---|

| Alumbrado Público | 704.2 | 855.7 | +21.5% |

| Estampillas | 590.3 | 1.080.3 | +83.0% |

| ICA (Industria y Comercio) | 119.5 | 319.2 | +167.1% |

| Predial Unificado | 67.2 | 251.6 | +274.4% |

| Otros Tributos | 53.1 | 158.8 | +199.1% |

| TOTAL TRIBUTARIOS | 1.534 | 2.666 | +73.7% |

Interpretación: Aunque el crecimiento es positivo, los tributarios propios representan solo el 6% del presupuesto. Un municipio que financia el 94% de su operación con transferencias del Gobierno Central está en quiebra estructural.

📊 Indicadores Clave de Gestión 2024-2025

| Indicador | 2024 | 2025 | Interpretación |

|---|---|---|---|

| Dependencia SGP | 64.0% | 35.4%* | Distorsionado por créditos |

| Ingresos Tributarios Propios | 5.7% | 6.0% | Muy baja capacidad tributaria |

| Inversión (% gastos) | 85.5% | 88.5% | Financiada con deuda |

| Funcionamiento (% gastos) | 10.1% | 8.7% | Crecimiento burocrático |

| Servicio Deuda (% gastos) | 4.4% | 2.8% | Nuevos créditos sin amortización plena |

| Deuda per cápita | $349.000 | $1.676.000 | Incremento de 379% |

| Regalías ejecutadas | $1.265M | $0 | Omisión de formulación de proyectos |

🎯 Calificación por Problema Comunitario

📉 Dependencia Fiscal del Gobierno Central

Análisis de Dependencia

La aparente reducción de dependencia es engañosa. Los créditos de 2025 inflaron el denominador, pero en realidad el municipio sigue siendo absolutamente dependiente del Gobierno Central para financiar su operación.

Hallazgo 1: El Milagro Multiplicador de la Deuda

El presupuesto creció 62.4% ($27.138M a $44.071M), pero el 39.4% de ese crecimiento proviene de créditos bancarios. La deuda per cápita pasó de $349.000 a $1.676.000 en un solo año: cada arroyohondero debe hoy $1.327.000 más. Impacto: Comprometimiento de ingresos futuros por 8-10 años.

Hallazgo 2: Las Regalías Esfumadas

En 2024: $1.265M en regalías ejecutadas. En 2025: $0. El municipio no formuló proyectos viables ante el OCAD de Bolívar, privando a la comunidad de recursos a los que tiene derecho constitucional. Impacto: Pérdida de oportunidad de desarrollo económico.

Hallazgo 3: La Desfinanciación de Salud

El SGP de Salud cayó 89.5% (de $4.818M a $504M). Aunque la ADRES compensa con $7.764M, la alcaldía perdió capacidad de inversión en salud pública preventiva. Dependencia total de entidades externas. Impacto: Pérdida de autonomía sanitaria municipal.

Hallazgo 4: Falta de Transparencia Institucional

El portal web arroyohondo-bolivar.gov.co no cumple con estándares mínimos de la Ley 1712 de 2014. Decretos presupuestales e informes de ejecución no están disponibles en tiempo real. Impacto: Violación del derecho de acceso a información pública.

Hallazgo 5: Ausencia de Política de Desarrollo Económico

Cero programas municipales de emprendimiento, capacitación laboral o fomento productivo. El desempleo estructural, principal problema de la comunidad, no tiene respuesta en el Plan de Acción. Impacto: Perpetuación de la pobreza y dependencia.

⚖ Análisis Jurídico: Prevaricato por Omisión

Artículo 414 del Código Penal (Ley 599 de 2000):

«El servidor público que omita, retarde, rehúse o deniegue un acto propio de sus funciones, incurrirá en prisión de dos (2) a cinco (5) años, multa de diez (10) a cincuenta (50) salarios mínimos legales mensuales vigentes, e inhabilitación para el ejercicio de derechos y funciones públicas por cinco (5) años.»

Primera Omisión: No Formulación de Proyectos de Regalías

Un municipio que recibió $1.265M en regalías en 2024 y que en 2025 reporta cero no es un municipio que «no tiene regalías»; es un municipio cuya administración omitió el deber de planear y formular proyectos viables.

Segunda Omisión: Falta de Transparencia

El portal web no cumple con la Ley 1712 de 2014. Los decretos de presupuesto, informes de ejecución mensual y planes de acción no están disponibles en tiempo real. Esta omisión es estructural, no accidental.

Tercera Omisión: Ausencia de Programas de Empleo

El Plan de Desarrollo 2024-2027 incluye compromisos explícitos con generación de empleo. Dos años después, no existe un solo programa municipal de emprendimiento financiado con recursos propios.

Conclusión Jurídica

Las omisiones identificadas configuran potencialmente el delito de Prevaricato por Omisión. Los organismos de control (Procuraduría General de la Nación, Contraloría Departamental de Bolívar) deben abrir expedientes para investigación formal.

🌍 Cumplimiento de Objetivos de Desarrollo Sostenible (ODS)

| Objetivo de Desarrollo Sostenible | Cumplimiento |

|---|---|

| ODS 1: Fin de la pobreza | Sin avance |

| ODS 3: Salud y bienestar | Parcial |

| ODS 4: Educación de calidad | Insuficiente |

| ODS 6: Agua limpia y saneamiento | En proceso |

| ODS 8: Trabajo decente y crecimiento económico | Sin avance |

| ODS 9: Industria, innovación e infraestructura | Parcial |

| ODS 16: Paz, justicia e instituciones sólidas | Deficiente |

¿Deseas el análisis completo?

Descarga el artículo periodístico forense completo con todas las tablas, gráficos y análisis jurídico detallado.

: Dos años de gestión MEDIOCRE (3.95/10) de Luis Germán Sampayo Manrique")