Nos encontramos en el municipio de Río Viejo. Vamos a auscultar la gestión municipal de Río Viejo (Bolívar), donde analizaremos exhaustivamente, a nivel forense, la administración del alcalde Emmanuel Cañas Barrozo. Haremos un estudio de la administración realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana.

Río Viejo, puerto fluvial estratégico ubicado a orillas del Brazo de Morales del Río Magdalena, en el sur del departamento de Bolívar, es un territorio que históricamente ha enfrentado enormes retos estructurales. Con una población de 11.617 habitantes (según proyecciones DANE 2025) y un Índice de Pobreza Multidimensional (IPM) del 65%, este municipio supera por mucho los promedios de pobreza departamentales (43%) y nacionales (29%) . La economía local, basada en la ganadería y la pesca, ha dependido casi en su totalidad de las transferencias del Gobierno Nacional, un patrón que se mantiene durante la administración del alcalde Cañas Barrozo.

Este artículo presenta un análisis forense exhaustivo de los años 2024 y 2025, cruzando datos de la Categoría Única de Información del Presupuesto Ordinario (CUIPO), el Sistema General de Regalías (SGR), la Deuda Pública y las Vigencias Futuras reportados al Contaduría General de la Nación, con las metas del Plan de Desarrollo «Sembrando un Futuro Mejor» y la información de contrataciones del SECOP.

El Panorama Financiero: Una Dependencia Absoluta

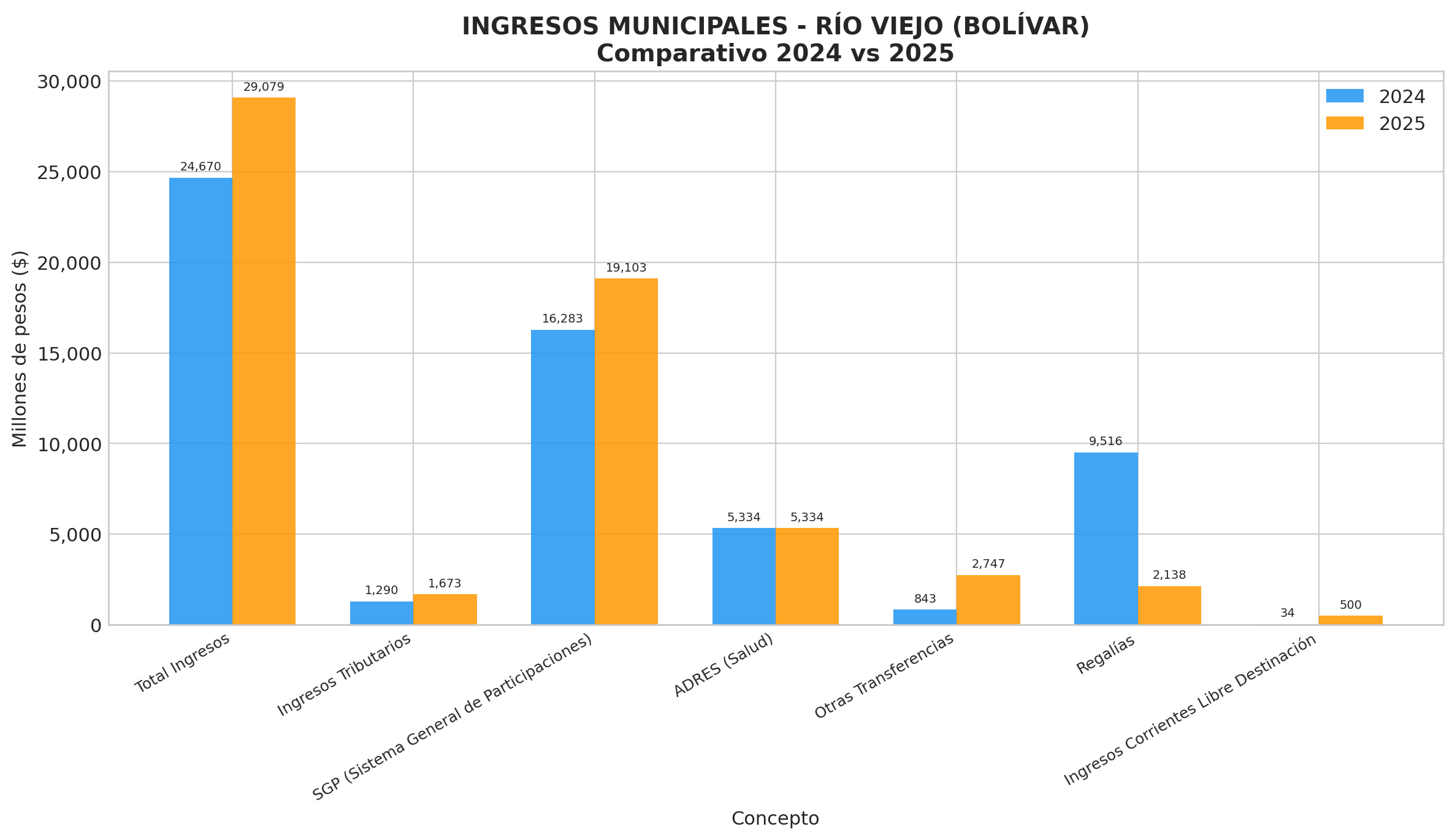

El análisis financiero forense revela un municipio que, pese a contar con recursos millonarios en transferencias nacionales, no logra generar riqueza propia suficiente para ser autónomo. Según los datos del CUIPO, los ingresos municipales crecieron un 17.9% entre 2024 y 2025, pasando de $24.670 millones a $29.079 millones. Sin embargo, este crecimiento se explica casi en su totalidad por el aumento en las transferencias del Sistema General de Participaciones (SGP).

En 2025, los Ingresos Tributarios (impuestos de industria y comercio, predial, etc.) apenas representaron $1.673 millones, es decir, apenas el 5.7% del total de los ingresos del municipio. El restante 94.3% proviene de transferencias del Gobierno Nacional (SGP, ADRES y otras entidades) y del Sistema General de Regalías .

Esta cifra evidencia que la gestión de Emmanuel Cañas Barrozo no ha logrado implementar estrategias efectivas para incentivar la recaudación propia, perpetuando la dependencia financiera del centro, un problema estructural en los municipios de categoría 6.

| Concepto de Ingreso | 2024 (Millones $) | % del Total 2024 | 2025 (Millones $) | % del Total 2025 |

|---|---|---|---|---|

| Total Ingresos | $24.670 | 100% | $29.079 | 100% |

| Ingresos Tributarios | $1.290 | 5.2% | $1.673 | 5.7% |

| SGP (Nacional) | $16.283 | 66.0% | $19.103 | 65.7% |

| ADRES (Salud) | $5.334 | 21.6% | $5.334 | 18.3% |

| Regalías | $9.516 | 38.6% | $2.138 | 7.4% |

| Otras Transferencias | $843 | 3.4% | $2.747 | 9.4% |

Tabla 1: Desglose de ingresos municipales. La caída de las regalías del 77.5% evidencia una grave falta de gestión territorial.

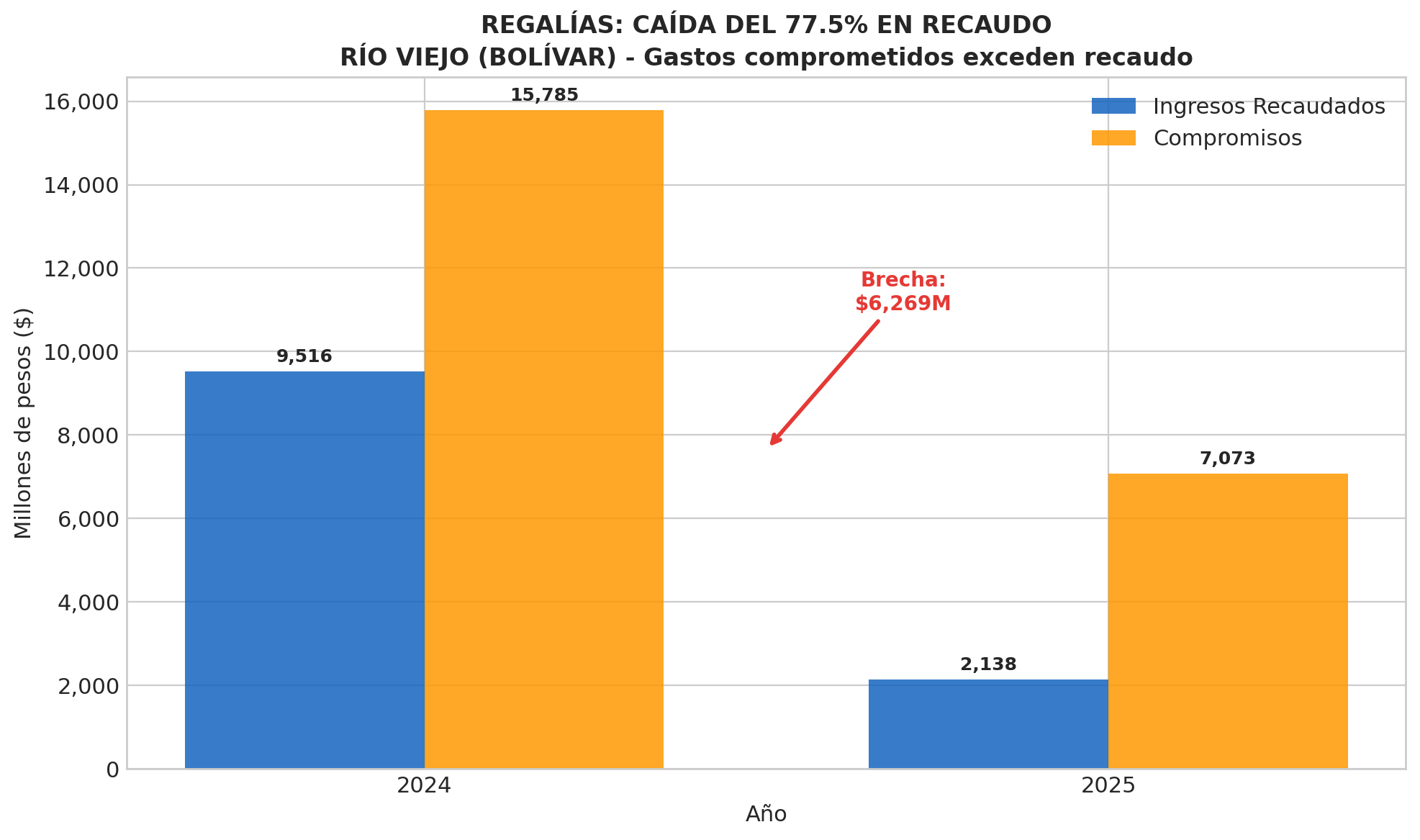

El Desastre en la Gestión de Regalías

Uno de los hallazgos forenses más alarmantes de esta investigación se encuentra en la ejecución del Sistema General de Regalías (SGR). Las regalías son recursos vitales para los municipios del Caribe colombiano, destinados exclusivamente a la inversión.

En 2024, Río Viejo recibió $9.516 millones en regalías. La administración comprometió (firmó contratos por) $15.785 millones, generando un déficit de compromisos de $6.269 millones sobre lo recaudado. En 2025, la situación se agravó dramáticamente: el recaudo de regalías cayó un 77.5%, pasando a apenas $2.138 millones. A pesar de esta caída masiva, la alcaldía comprometió $7.073 millones, dejando una brecha de compromisos pendientes de $4.786 millones para pagar en años futuros .

Esta falta de planeación en la viabilización de proyectos BPIN antes de comprometer los recursos es un error administrativo grave que compromete la solvencia fiscal de la entidad territorial en el corto plazo.

La Deuda Pública y la Renta Pignorada

A pesar de la caída en regalías, la alcaldía ha mantenido un nivel de inversión alto, apalancándose fuertemente en deuda pública. Al cierre de 2025, Río Viejo mantiene tres créditos vigentes por un monto nominal original de $3.904 millones.

El análisis de la renta pignorada arroja una anomalia forense crítica. Para garantizar el crédito #614500642 (destinado a Vivienda, Ciudad y Territorio por un valor de $1.664 millones con Alianza Fiduciaria), la alcaldía pignoró el 30% del Sistema General de Participaciones de Agua Potable y Saneamiento Básico .

Este hallazgo es preocupante. La Ley exige que las entidades territoriales no pignoren rentas destinadas a servicios públicos esenciales. Al atar el 30% del SGP de agua, la alcaldía está poniendo en riesgo la continuidad del servicio de acueducto en un municipio donde el 88% de la población vive en condición de pobreza multidimensional y donde el déficit cualitativo de vivienda alcanza el 27% .

| Entidad Creditora | Monto Aprobado | Saldo al 31 Dic 2024 | Saldo al 31 Dic 2025 | Renta Pignorada | Tasa de Interés |

|---|---|---|---|---|---|

| Alianza Fiduciaria (SGP Agua) | $1.664 M | $583 M | $427 M | 30% | UVR + 3% |

| Banco Pichincha (SGP Prop. Gral) | $940 M | $52 M | $0 (Cancelado) | 1% | IBR + 2.55% |

| Bancolombia (SGP Prop. Gral) | $1.300 M | $920 M | $767 M | 1% | IBR + 6.20% |

Tabla 2: Evolución de la deuda pública de Río Viejo. La pignoración del 30% del SGP de agua es un hallazgo crítico.

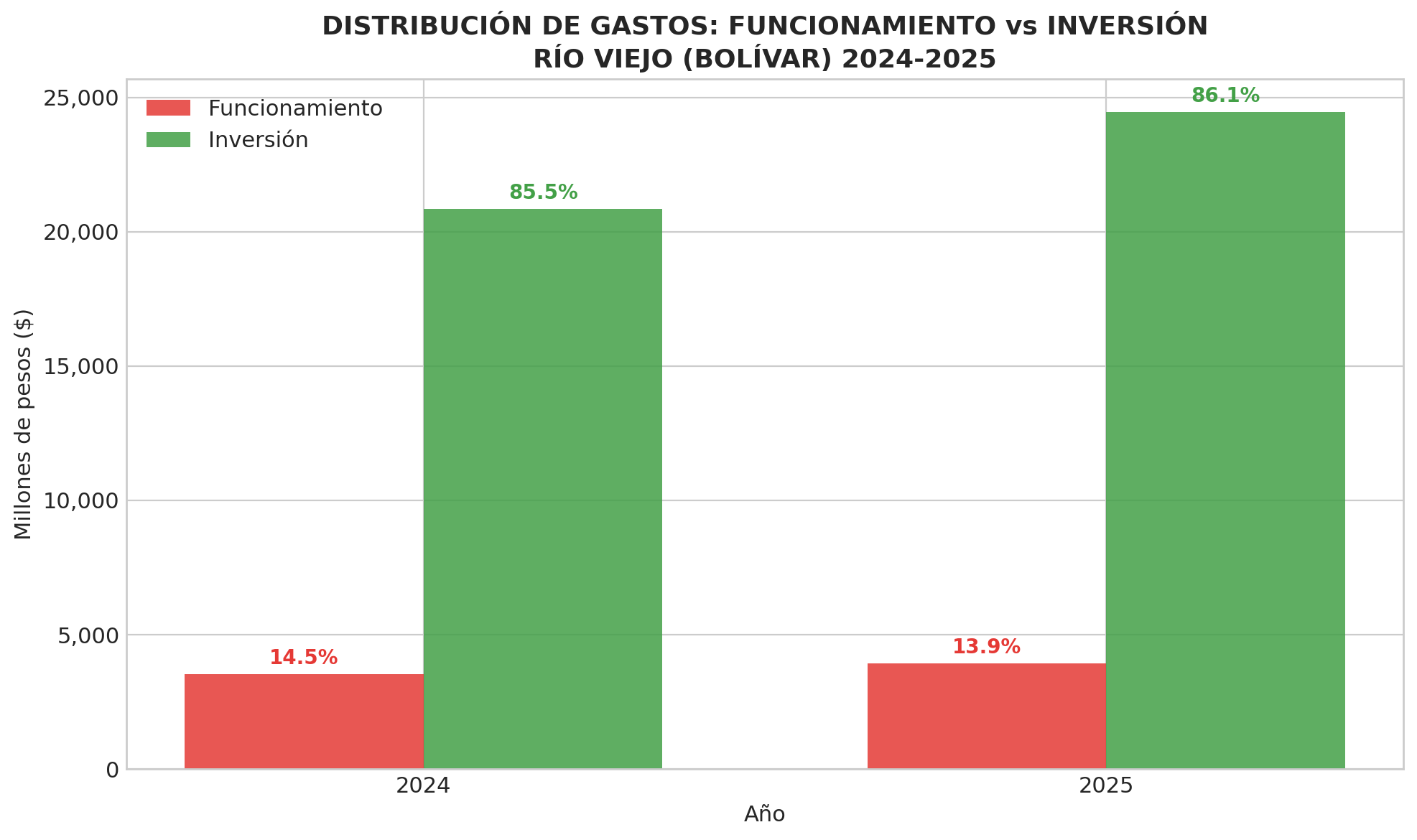

Distribución de Gastos: La Inversión a Toda Costa

Un punto a favor de la gestión de Emmanuel Cañas Barrozo, al menos en apariencia, es la distribución de los gastos presupuestales. El municipio mantiene un excelente indicador de distribución, donde el 86.1% de los recursos se destinan a Inversión y solo el 13.9% a Funcionamiento .

Sin embargo, un análisis forense de los indicadores per cápita revela una paradoja. Con una inversión nominal de $24.453 millones en 2025 y una población de 11.617 habitantes, la inversión per cápita es de aproximadamente $2.105.000 anuales. Para un municipio ribereño y PDET (Programas de Desarrollo con Enfoque Territorial) , esta cifra, si bien es positiva en términos porcentuales, no se materializa en obras visibles masivas.

El Plan de Desarrollo y las Obras del SECOP

El Plan de Desarrollo «Sembrando un Futuro Mejor» se centra en la mejora de la infraestructura, la educación y la salud. Al cruzar estos objetivos con las contrataciones registradas en el SECOP (Sistema Electrónico para la Contratación Pública) durante 2025 y 2026, encontramos una concentración de contratos de menor cuantía y selecciones abreviadas.

Entre los contratos más millonarios registrados recientemente se encuentran:

1.$1.659 millones: Construcción de pavimento en concreto rígido del sector San Onofre .

2.$485 millones: Reconstrucción de obras para control de inundaciones en las veredas San Luis y Juan Gabriel .

3.$484 millones: Mejoramiento de vías rurales .

4.$49 millones: Estudios y diseños para optimización de los acueductos rurales en Hatillo, Cobadillo y Sepetuerta .

Estas obras atacan directamente los problemas estructurales del municipio: vías deterioradas, falta de agua potable y riesgo de inundaciones por su ubicación en la ribera del Magdalena. No obstante, la baja cuantía de estas obras (en su mayoría contratos menores de $500 millones) levanta sospechas sobre la capacidad del municipio para ejecutar proyectos de gran envergadura que transformen el territorio.

Anomalías Forenses y Hallazgos de Corrupción

El análisis exhaustivo de la información reportada al CHIP por la alcaldía de Emmanuel Cañas Barrozo arroja tres hallazgos forenses de altísima gravedad:

1.Omisión en el Reporte de Vigencias Futuras: Para los años 2024 y 2025, el formulario de Vigencias Futuras del CUIPO reporta «NO REPORTE DE INFORMACIÓN». En un municipio que está endeudándose y comprometiéndose a pagar obras con recursos futuros, la ausencia de este reporte constituye una Anomalía Forense. Ocultar vigencias futuras impide el control fiscal y deja a las futuras administraciones con compromisos ocultos .

2.Pignoración Ilegal del SGP de Agua: Como se mencionó, comprometer el 30% del SGP de agua potable y saneamiento básico es una violación a la normativa fiscal colombiana, que prohíbe afectar rentas destinadas a servicios públicos esenciales .

3.Falsa Ejecución de Regalías: En 2025, el recaudo de regalías fue de $2.138 millones, pero las obligaciones reportadas alcanzaron los $2.287 millones. Esto implica una ejecución del 107%, lo cual es matemáticamente imposible en ejecución de caja, indicando probables errores en el reporte o falsedad ideológica en los registros contables .

Calificación Forense de la Gestión

Basados en el cruce de cinco fuentes independientes (CUIPO Ingresos, CUIPO Gastos, Regalías, Deuda Pública y SECOP), evaluamos la gestión de Emmanuel Cañas Barrozo en cinco indicadores críticos relacionados con los problemas de la comunidad rioviejera:

| Indicador de Gestión | Puntaje (0-10) | Adjetivación | Justificación Forense |

|---|---|---|---|

| 1. Gestión de Recursos Propios (ICLD) | 2.0 | Pésimo | Ingresos tributarios apenas representan el 5.7% del presupuesto. No hay estrategia de recaudo. |

| 2. Gestión de Regalías (SGR) | 3.5 | Mediocre | Caída del 77.5% en recaudo. Compromisos masivos (7.073M)sinrespaldoenrecaudo(2.138M), generando déficit futuro. |

| 3. Control de Deuda Pública | 4.5 | Mediocre | Aunque se canceló un crédito, la pignoración del 30% del SGP de agua pone en riesgo el servicio público esencial. |

| 4. Ejecución de Inversión (SECOP) | 7.5 | Bueno | Distribución del 86.1% hacia inversión. Obras enfocadas en vías, agua y control de inundaciones, aunque de baja cuantía. |

| 5. Transparencia Fiscal (CHIP) | 1.0 | Pésimo | Omisión total en el reporte de Vigencias Futuras y datos de ejecución de regalías matemáticamente incoherentes. |

| PUNTUACIÓN GLOBAL | 3.7 | MEDIOCRE | 🟠 PREOCUPANTE |

Puntuación Global: 3.7 / 10. Calificación: MEDIOCRE (🟠 PREOCUPANTE)

Análisis Jurídico: Prevaricato por Omisión

La calificación mediocre de la gestión del alcalde Emmanuel Cañas Barrozo en Río Viejo se agrava al analizarla bajo la lente de la ley penal colombiana. El delito de Prevaricato por Omisión (Artículo 414 del Código Penal) establece que «el servidor público que omita, retarde, rehúse o deniegue un acto propio de sus funciones, incurrirá en prisión».

En el caso de Río Viejo, la omisión es flagante. La ausencia total de información en el reporte de Vigencias Futuras (donde reza «NO REPORTE DE INFORMACIÓN») no es un error administrativo menor; es una omisión deliberada de un acto propio de la función pública de rendición de cuentas ante el Sistema de Contabilidad General de la Nación. Al omitir estos datos, la administración municipal oculta compromisos financieros reales que afectarán el presupuesto de futuras gestiones, privando al ente de control (Contraloría y Procuraduría) de sus facultades de vigilancia fiscal .

Adicionalmente, la pignoración del 30% de la renta del SGP destinada exclusivamente a Agua Potable y Saneamiento Básico para garantizar un crédito de Vivienda y Territorio configura un posible Peculado por Aplicación Oficial Diferente (Artículo 399 del Código Penal), al utilizar recursos destinados a un fin específico para garantizar obligaciones de naturaleza distinta, poniendo en peligro el derecho fundamental al agua de los 11.617 habitantes de Río Viejo .

Conclusiones

La gestión de Emmanuel Cañas Barrozo en Río Viejo (2024-2025) presenta luces y sombras profundas. Si bien la administración logra destinar la gran mayoría de sus recursos a la inversión (86.1%), logrando ejecutar obras en vías y acueductos necesarios, su gestión financiera está plagada de omisiones graves y estrategias de corto aliento.

La dependencia del 94.3% de transferencias nacionales, la caída catastrófica en la gestión de regalías (77.5%) y, sobre todo, la oscuridad fiscal generada por no reportar las vigencias futuras y pignorar rentas vitales como el SGP de agua, convierten a esta administración en una gestión preocupante. El municipio no avanza hacia la autosuficiencia financiera y, peor aún, compromete su estabilidad fiscal futura mediante la ocultación de datos al CHIP. Sin una urgente corrección en la transparencia y la planeación fiscal, Río Viejo seguirá siendo un municipio PDET dependiente, donde las buenas intenciones del alcalde se ven eclipsadas por la falta de rigor forense en su administración.

Referencias

: La gestión REGULAR-PREOCUPANTE (4,9/10) de Carlos Alberto Barros Quiñones bajo la lupa forense")