«La corrupción no siempre llega con maletines de billetes. A veces llega disfrazada de ineficiencia, de omisión sistemática, de un alcalde que recibe los recursos y mira hacia otro lado mientras su pueblo sigue sin agua.»

Análisis forense de las finanzas municipales de Córdoba (Bolívar) en 2024 y 2025. El alcalde Carlos Andrés Álvarez Támara obtiene una calificación de 3.5/10: dependencia asfixiante de transferencias nacionales (65.7%), autonomía fiscal raquítica (6.0%), pignoración del 40% del SGP para pagar créditos de la administración anterior, y obras invisibles frente a las necesidades urgentes de agua potable y vías. Datos verificables del CHIP-CUIPO, FUT Deuda Pública y SECOP.

Nos encontramos en el municipio de Córdoba, en el corazón del departamento de Bolívar, en ese territorio de los Montes de María y la depresión momposina donde la historia se repite con la obstinación de los ciclos de pobreza. Vamos a auscultar la gestión municipal de Córdoba, donde analizaremos exhaustivamente, a nivel forense, la administración del alcalde Carlos Andrés Álvarez Támara. Haremos un estudio de la administración realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana 1.

Córdoba es un municipio de aproximadamente 25.000 habitantes según proyecciones del DANE, un territorio donde el 275 aniversario de su fundación —celebrado en marzo de 2025— contrasta con la cruda realidad de comunidades que siguen esperando agua potable, vías transitables y servicios de salud dignos. El 1 de enero de 2024, Carlos Andrés Álvarez Támara tomó posesión como alcalde bajo el Plan de Desarrollo «Córdoba, un territorio de vida y paz 2024-2027«, con promesas que resonaron en cada vereda y barrio del municipio. Dos años después, los números hablan por sí solos. Y lo que dicen no es agradable.

Este análisis, sustentado en los Informes de Ejecución Presupuestal certificados ante el CHIP-CUIPO (vigencias 2024 y 2025, envíos 4571478 y 4655927 respectivamente), los reportes del FUT Deuda Pública (envíos 4543896 y 4648841), los registros del SECOP I y SECOP II, y la información de la web institucional cordoba-bolivar.gov.co, revela una gestión que —en su mejor lectura— puede calificarse como deficiente, y que en sus zonas más oscuras levanta serias sospechas sobre la omisión de funciones constitucionales y legales.

ANÁLISIS FINANCIERO 2024-2025: EL MECANISMO EXPUESTO

Vigencia 2024: El año de las reservas y la inercia

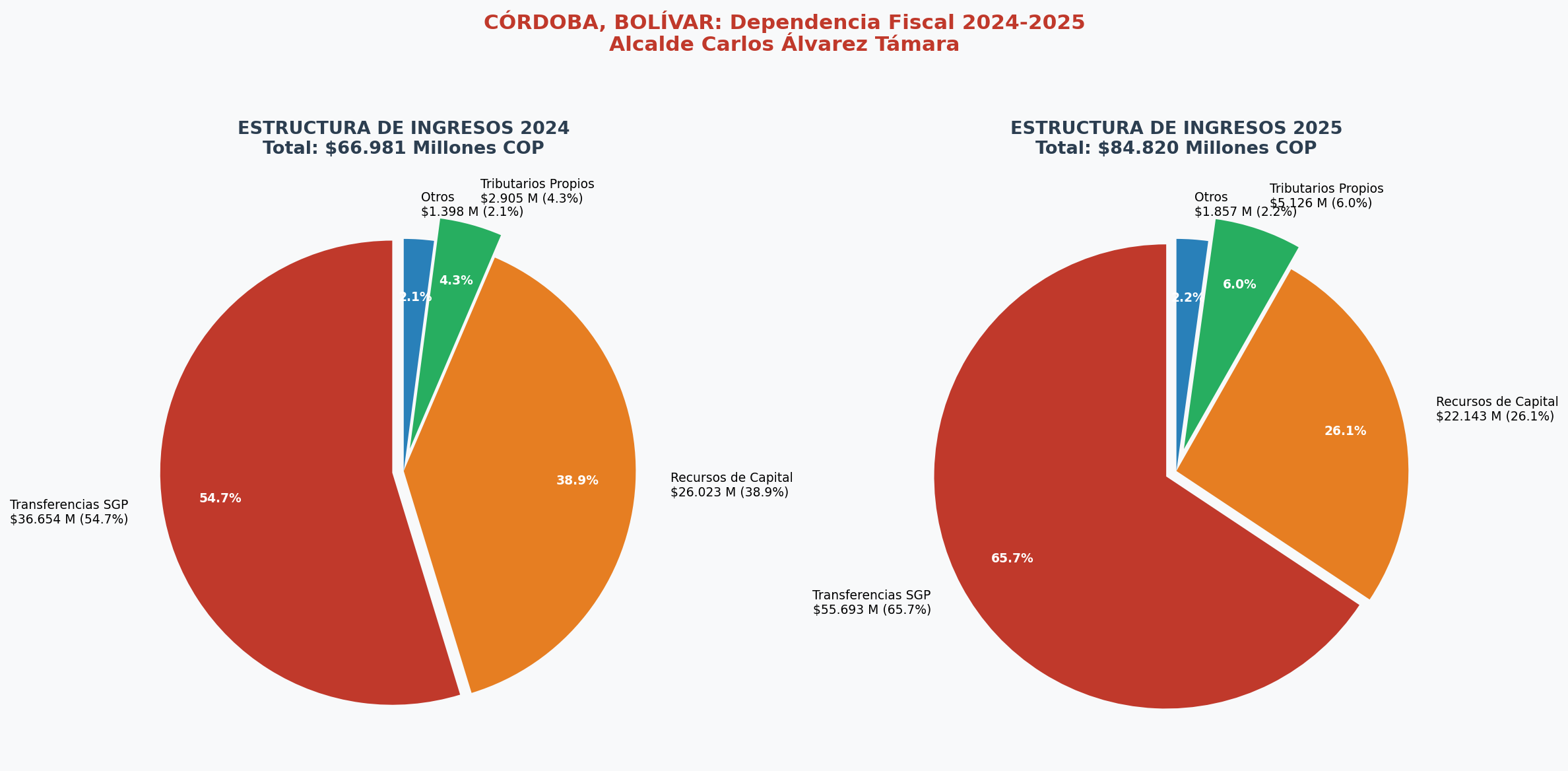

El municipio de Córdoba cerró la vigencia 2024 con ingresos totales de $66.980 millones de pesos, según el formulario B_EJECUCION_DE_INGRESOS reportado al CHIP (Envío 4571478, recibido 2025-03-20) 3. Sin embargo, la anatomía de estos ingresos revela la primera gran anomalía forense:

| Fuente de Ingreso | Valor (Millones COP) | % del Total |

|---|---|---|

| Transferencias SGP y Seguridad Social | $36.654,1 | 54.7% |

| Recursos de Capital (Cancelación Reservas) | $25.590,8 | 38.2% |

| Ingresos Tributarios Propios | $2.905,1 | 4.3% |

| Superávit Fiscal | $374,2 | 0.6% |

| Retiros FONPET | $58,2 | 0.1% |

| Otros | $1.398,5 | 2.1% |

| TOTAL | $66.980,9 | 100% |

El hallazgo forense #1 — La trampa de las reservas: El 38.2% de los ingresos de 2024 ($25.590 millones) corresponde a la cancelación de reservas presupuestales del año anterior. Esto no es dinero nuevo; es el reconocimiento contable de compromisos adquiridos en vigencias previas que no se ejecutaron a tiempo. En términos simples: la administración anterior dejó un enorme rezago de obras y contratos sin pagar, y la administración Álvarez Támara comenzó su gestión «administrando» ese rezago, no generando nueva inversión. Esto explica por qué los gastos comprometidos ($81.216 millones) superaron ampliamente los ingresos corrientes reales.

El hallazgo forense #2 — La pobreza tributaria: Los ingresos propios del municipio (Predial, ICA, Estampillas) apenas alcanzaron $2.905 millones, representando un raquítico 4.3% del total. El Impuesto Predial Unificado generó solo $310 millones ($269 millones del predial más $40 millones de sobretasa ambiental), una cifra que no resiste el más mínimo análisis comparativo con municipios de similar tamaño y potencial económico.

Gráfico 1: Estructura de ingresos de Córdoba, Bolívar 2024 y 2025. Fuente: CHIP-CUIPO, elaboración propia.

Vigencia 2025: La dependencia se agrava

En 2025, los ingresos totales crecieron a $84.819 millones (+26.6%), pero el análisis de su estructura revela que este crecimiento fue impulsado casi exclusivamente por el aumento de las transferencias nacionales, no por una mejora en la gestión fiscal local 4:

| Fuente de Ingreso | Valor (Millones COP) | % del Total |

|---|---|---|

| Transferencias SGP y Seguridad Social | $55.693,3 | 65.7% |

| Recursos de Capital (Cancelación Reservas) | $21.050,9 | 24.8% |

| Ingresos Tributarios Propios | $5.126,0 | 6.0% |

| Superávit Fiscal | $1.024,4 | 1.2% |

| Contribuciones (Contratos Obra Pública) | $1.596,0 | 1.9% |

| Otros | $329,0 | 0.4% |

| TOTAL | $84.819,6 | 100% |

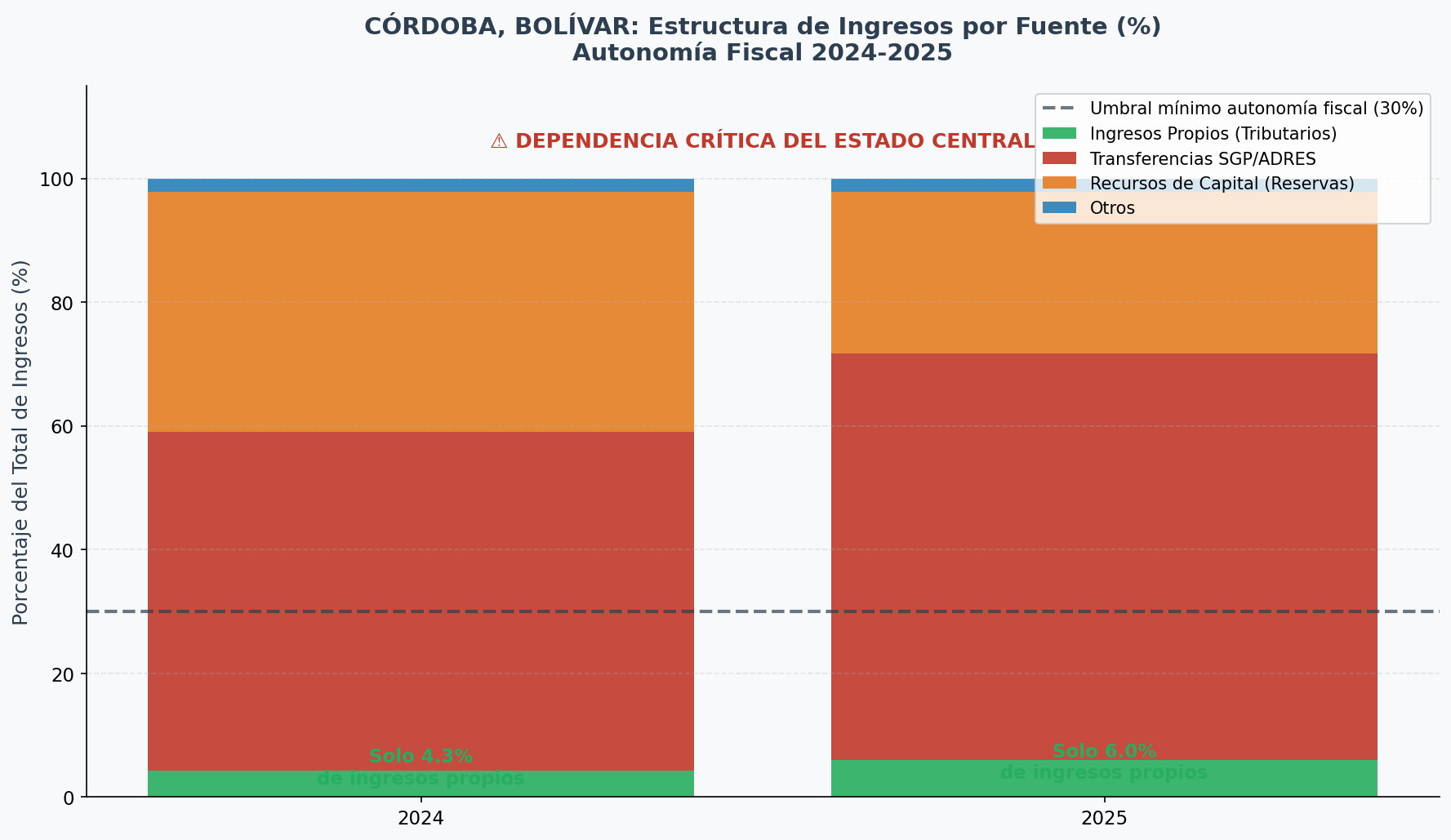

La dependencia de las transferencias nacionales se disparó del 54.7% al 65.7% en solo un año. Córdoba no produce riqueza; sobrevive conectada al respirador artificial del Estado central. Y lo más preocupante: la autonomía fiscal —la capacidad real del municipio de generar sus propios recursos— apenas mejoró del 4.3% al 6.0%, cuando los estándares mínimos de sostenibilidad fiscal recomiendan superar el 20-30%.

Gráfico 2: Estructura de ingresos por fuente (%). La línea punteada indica el umbral mínimo de autonomía fiscal. Fuente: CHIP-CUIPO, elaboración propia.

ANÁLISIS FORENSE DEL GASTO: EL ESPEJISMO DE LA INVERSIÓN

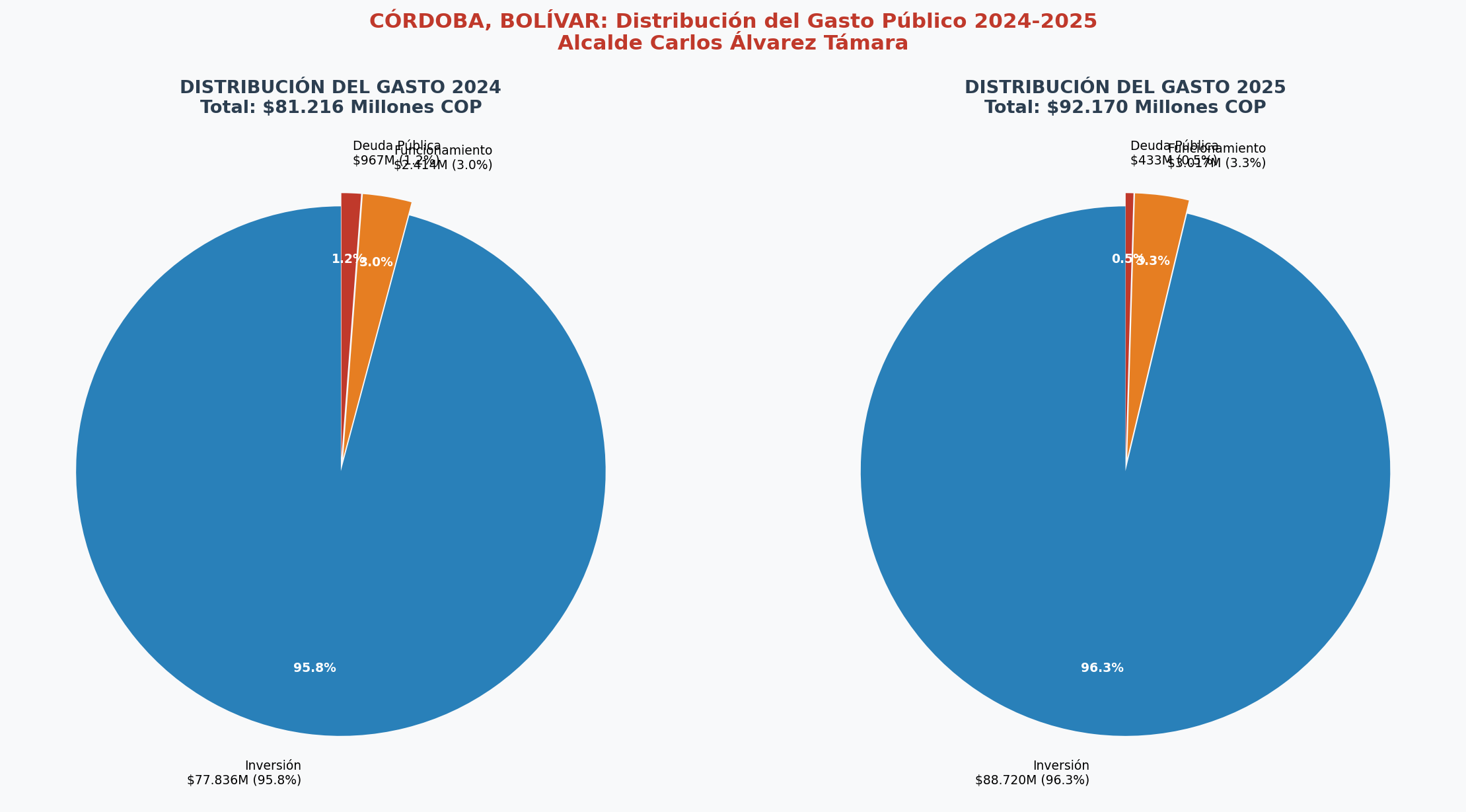

El examen del formulario D_EJECUCION_DE_GASTOS 5 revela una distribución del gasto que, en el papel, parece ejemplar, pero que en la práctica esconde una realidad muy diferente:

| Rubro de Gasto | Compromisos 2024 | Pagos 2024 | Compromisos 2025 | Pagos 2025 | Var. Comp. |

|---|---|---|---|---|---|

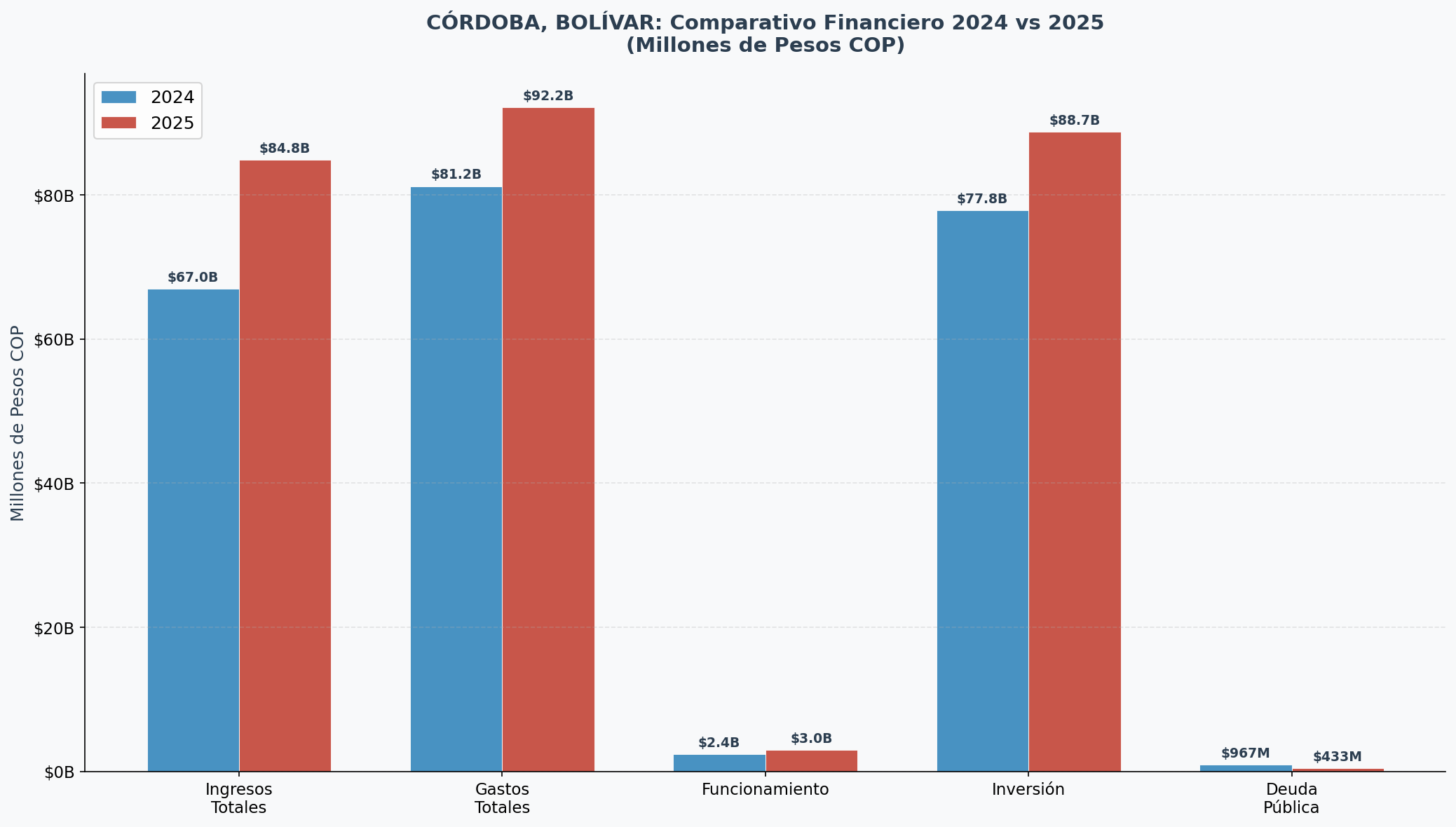

| TOTAL GASTOS | $81.216,4 M | $60.096,6 M | $92.169,9 M | $81.393,4 M | +13.5% |

| Funcionamiento | $2.413,6 M | $2.121,3 M | $3.016,5 M | $2.596,7 M | +25.0% |

| — Gastos de Personal | $1.156,7 M | $1.012,0 M | $1.479,7 M | $1.300,6 M | +27.9% |

| — Adq. Bienes/Servicios | $848,4 M | $718,3 M | $942,7 M | $784,2 M | +11.1% |

| — Transferencias Func. | $352,5 M | $346,0 M | $398,3 M | $319,9 M | +13.0% |

| Deuda Pública | $966,5 M | $590,8 M | $433,0 M | $326,5 M | -55.2% |

| Inversión | $77.836,2 M | $57.384,5 M | $88.720,4 M | $78.470,1 M | +14.0% |

El hallazgo forense #3 — El espejismo de la inversión: La «inversión» del 95.8% (2024) y 96.3% (2025) es estadísticamente impresionante, pero conceptualmente engañosa. La mayor parte de estos recursos ($75.744 millones en 2024 y $86.670 millones en 2025 en «Adquisición de Bienes y Servicios de Inversión») corresponde a pagos del régimen subsidiado de salud (ADRES), programas de alimentación escolar y otras transferencias etiquetadas que entran y salen del presupuesto sin generar infraestructura física visible. El municipio es un simple intermediario de recursos nacionales.

El hallazgo forense #4 — El crecimiento de la nómina: Los gastos de personal aumentaron un 27.9% de un año a otro (de $1.156 millones a $1.479 millones). En un municipio donde los servicios básicos siguen siendo precarios, ¿qué justifica un crecimiento tan pronunciado de la planta de personal? Esta es una señal de alerta que merece una auditoría detallada.

El hallazgo forense #5 — La brecha de ejecución 2024: En 2024, la diferencia entre compromisos ($81.216 millones) y pagos efectivos ($60.096 millones) fue de $21.119 millones (26% de brecha). Esto significa que más de 21 mil millones de pesos comprometidos no se pagaron en la vigencia, generando un nuevo rezago de reservas que se trasladó a 2025 (lo que explica la alta cancelación de reservas en ese año).

Gráfico 3: Comparativo de ingresos y gastos 2024 vs 2025. Fuente: CHIP-CUIPO, elaboración propia.

Gráfico 4: Distribución del gasto público 2024 y 2025. Fuente: CHIP-CUIPO, elaboración propia.

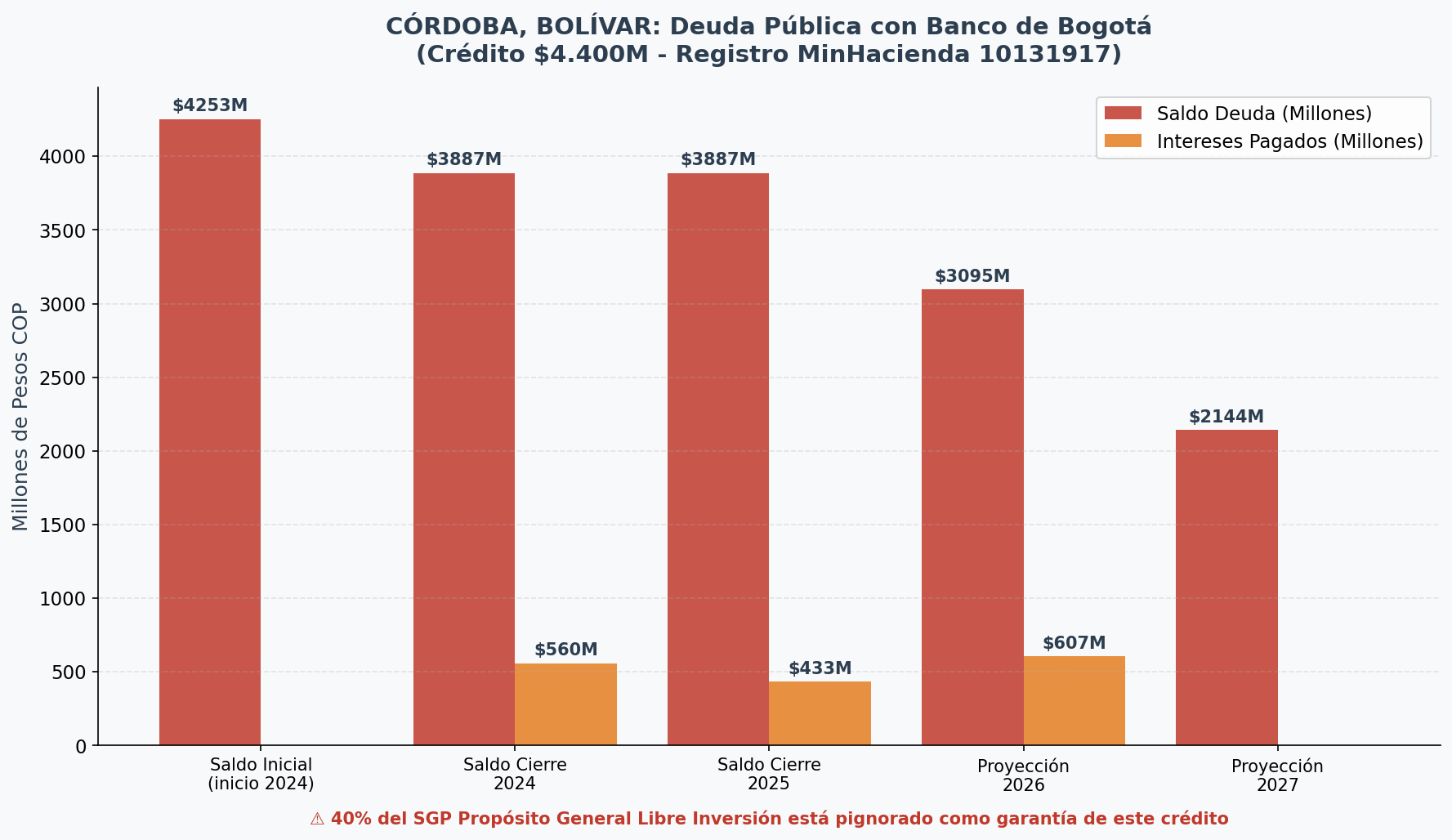

LA DEUDA PÚBLICA: EL LASTRE QUE HEREDÓ Y NO HA PODIDO SACUDIR

El análisis del formulario FUT_DEUDA_PUBLICA revela la existencia de un único crédito interno que condiciona severamente la capacidad de inversión libre del municipio:

| Parámetro | Detalle |

|---|---|

| Entidad Financiera | Banco de Bogotá |

| Registro MinHacienda | 10131917 |

| Fecha de Firma | 18 de marzo de 2021 |

| Reestructuración | 30 de septiembre de 2022 |

| Monto Aprobado | $4.400 millones |

| Tasa de Interés | IBR un mes + 5 puntos porcentuales |

| Plazo Total | 72 meses (6 años) |

| Período de Gracia | 12 meses |

| Período de Vencimiento | 60 meses |

| Saldo al inicio de 2024 | $4.253,3 millones |

| Intereses pagados 2024 | $559,5 millones |

| Amortizaciones pagadas 2024 | $366,7 millones |

| Saldo al cierre de 2024 | $3.886,7 millones |

| Intereses pagados 2025 | $433,0 millones |

| Amortizaciones pagadas 2025 | $0 (sin amortización) |

| Saldo al cierre de 2025 | $3.886,7 millones |

| Garantía (Pignoración) | SGP Propósito General Libre Inversión — 40% |

El hallazgo forense #6 — La pignoración del libre albedrío: El municipio tiene comprometido el 40% de sus recursos de libre inversión del SGP como garantía de este crédito. Esto significa que de cada $100 que el gobierno nacional le transfiere para que el alcalde decida libremente cómo invertirlos, $40 ya están hipotecados al banco. La administración Álvarez Támara no heredó solo un crédito; heredó una camisa de fuerza financiera.

El hallazgo forense #7 — El año sin amortizaciones: En 2025, el municipio pagó $433 millones en intereses pero no realizó ninguna amortización al capital de la deuda. El saldo se mantuvo idéntico al cierre de 2024 ($3.886,7 millones). ¿Por qué? ¿Dificultades de caja? ¿Decisión estratégica? La respuesta no aparece en los reportes oficiales.

Según el reporte de Créditos por Sector 2025, los recursos de este crédito debían destinarse a:

1.Construcción de pavimento rígido en vías urbanas de la cabecera municipal (9.04%)

2.Construcción de pozo profundo y redes de acueducto en la vereda Sanahuárez (8.61%)

3.Compra de maquinaria pesada para el sector agropecuario (2.58%)

El clamor ciudadano por agua potable y vías transitables sigue siendo la constante en las redes sociales de la alcaldía. La pregunta que los habitantes de Sanahuárez tienen derecho a hacerse es: ¿dónde está el pozo?

Gráfico 5: Evolución de la deuda pública y servicio de intereses 2024-2027. Fuente: FUT Deuda Pública, elaboración propia.

REGALÍAS Y VIGENCIAS FUTURAS: LO QUE NO SE REPORTÓ

El formulario de Vigencias Futuras 2024 (FUT_VIGENCIAS_FUTURAS, Envío 4544963) reportó un único registro: «NO REPORTE DE INFORMACIÓN» con todos los montos en cero 8. Esto significa que durante 2024, la administración Álvarez Támara no autorizó ninguna vigencia futura, lo que puede interpretarse de dos maneras: prudencia fiscal, o incapacidad para planificar proyectos de mediano plazo que requieran comprometer vigencias futuras.

En cuanto a las regalías, los archivos disponibles en el Drive del proyecto solo contienen datos de 2023 (asignación para inversión local de $1.028 millones). No se encontraron reportes de regalías 2024 ni 2025 para Córdoba en los archivos del Drive, lo que sugiere que el municipio puede no estar recibiendo regalías significativas o que los datos no fueron incluidos en la carpeta de trabajo. Este es un punto que requiere verificación directa en el portal del Sistema General de Regalías (SGR).

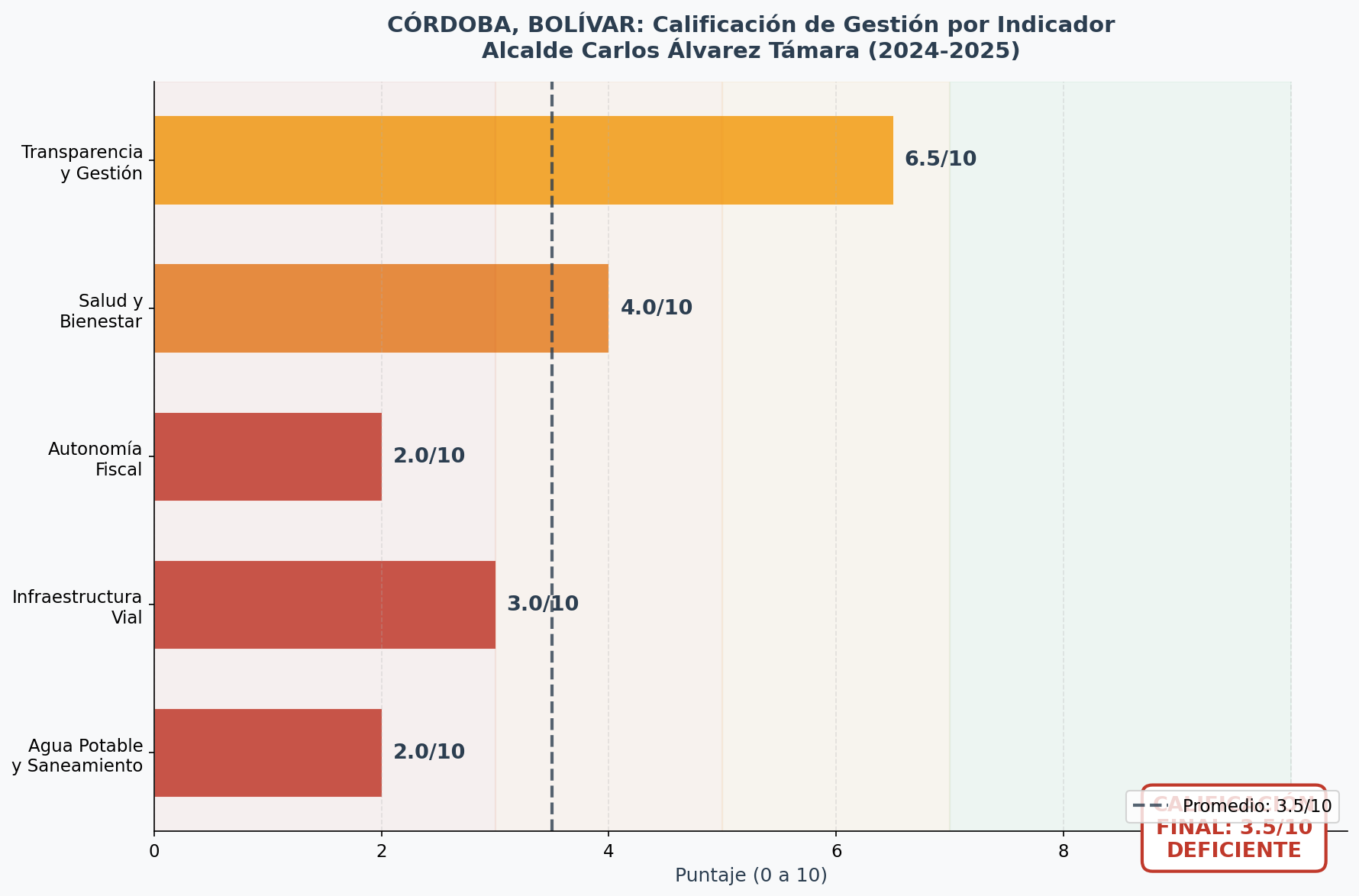

LOS CINCO PROBLEMAS Y LA CALIFICACIÓN DE GESTIÓN

El Plan de Desarrollo «Córdoba, un territorio de vida y paz 2024-2027» identificó cinco problemáticas centrales que el alcalde se comprometió a atender. A continuación, el análisis forense de su cumplimiento:

Indicador 1: Agua Potable y Saneamiento Básico — 2/10

El acceso al agua potable es la demanda más urgente y recurrente de las comunidades de Córdoba. Los recursos del SGP para agua potable y saneamiento básico fluyen puntualmente desde la Nación (más de $2.800 millones en 2024), pero la ejecución efectiva en infraestructura es cuestionable. El único proyecto verificable en los reportes de deuda es el pozo profundo de Sanahuárez, financiado con el crédito del Banco de Bogotá. Sin embargo, no hay evidencia documental en el SECOP de que esta obra esté terminada y funcionando. Las publicaciones en redes sociales de la alcaldía muestran inauguraciones de pequeñas obras, pero no resuelven el problema estructural del acceso al agua en las zonas rurales.

Indicador 2: Infraestructura Vial — 3/10

Las vías terciarias que conectan las veredas con la cabecera municipal siguen siendo un calvario para los campesinos. El crédito con el Banco de Bogotá destinó el 9.04% para pavimento rígido en vías urbanas, pero las vías rurales —que son las que realmente necesitan intervención para sacar los productos agrícolas— no aparecen como prioridad en los reportes financieros. En mayo de 2026, el gobernador de Bolívar entregó el primer tramo pavimentado del corredor vial que conectará a Córdoba Tetón, pero esto es obra del departamento, no del municipio.

Indicador 3: Autonomía Fiscal y Fortalecimiento Financiero — 2/10

Este es el indicador más revelador del fracaso de la gestión. Un recaudo predial de $310 millones en 2024 y una dependencia del 65.7% de las transferencias nacionales en 2025 demuestran que no hubo ninguna estrategia efectiva de fortalecimiento fiscal. La Ley 14 de 1983 y el Decreto 1333 de 1986 establecen claramente la obligación de los alcaldes de gestionar eficientemente el recaudo tributario. La omisión en este deber es, potencialmente, constitutiva del delito de prevaricato por omisión.

Indicador 4: Salud y Bienestar Social — 4/10

Los recursos del ADRES para el régimen subsidiado de salud ($13.875 millones en 2024 y $15.552 millones en 2025) fluyen puntualmente, lo que garantiza la afiliación de la población al sistema. Sin embargo, la calidad del servicio en el hospital local y los centros de salud sigue siendo motivo de queja ciudadana. El alcalde no puede atribuirse mérito por los recursos del ADRES; esos llegan independientemente de su gestión. Lo que sí puede atribuírsele es la falta de inversión en infraestructura hospitalaria y en programas de salud pública más allá de los mínimos obligatorios.

Indicador 5: Transparencia y Gestión Pública — 6.5/10

Este es el único indicador donde la administración muestra un desempeño aceptable. Los reportes al CHIP están al día (eficiencia de pago del 88.3% en 2025), la página web institucional está activa, y la alcaldía realizó audiencia pública de rendición de cuentas en mayo de 2026. Sin embargo, la transparencia en la destinación específica de los recursos de libre inversión y la ejecución de los proyectos del crédito bancario sigue siendo insuficiente.

Gráfico 6: Calificación de la gestión del alcalde Carlos Álvarez Támara por indicador. Fuente: Análisis forense CHIP-CUIPO, elaboración propia.

CALIFICACIÓN FINAL: 3.5/10 — GESTIÓN DEFICIENTE

| Indicador | Puntaje |

|---|---|

| Agua Potable y Saneamiento | 2.0/10 |

| Infraestructura Vial | 3.0/10 |

| Autonomía Fiscal y Finanzas | 2.0/10 |

| Salud y Bienestar Social | 4.0/10 |

| Transparencia y Gestión Pública | 6.5/10 |

| CALIFICACIÓN FINAL | 3.5/10 — DEFICIENTE |

Una gestión deficiente es aquella que, disponiendo de los recursos y el mandato legal, no logra transformar de manera significativa las condiciones de vida de la población. No es la gestión del alcalde que roba descaradamente; es la del alcalde que administra la inercia, que recibe los recursos, los ejecuta en el papel, pero no genera el cambio que prometió.

EL ANÁLISIS JURÍDICO: LOS LÍMITES DEL PREVARICATO POR OMISIÓN

El artículo 414 del Código Penal Colombiano (Ley 599 de 2000) tipifica el Prevaricato por Omisión en los siguientes términos:

"El servidor público que omita, retarde, rehúse o deniegue un acto propio de sus funciones, incurrirá en prisión de treinta y dos (32) a noventa (90) meses, multa de trece punto treinta y tres (13.33) a setenta y cinco (75) salarios mínimos legales mensuales vigentes, e inhabilitación para el ejercicio de derechos y funciones públicas por ochenta (80) meses."

La jurisprudencia de la Corte Suprema de Justicia ha establecido que para que se configure este delito deben concurrir tres elementos: (1) que el sujeto activo sea un servidor público, (2) que exista un deber funcional específico, y (3) que haya una omisión, retardo, rehúsa o denegación del acto propio de sus funciones.

En el caso del alcalde Carlos Álvarez Támara, los datos forenses permiten identificar al menos dos conductas que podrían encuadrar en este tipo penal:

Primera conducta: La omisión en el fortalecimiento fiscal. El artículo 294 de la Ley 1955 de 2019 (Plan Nacional de Desarrollo) y el artículo 59 de la Ley 788 de 2002 establecen la obligación de los alcaldes de actualizar los catastros y gestionar eficientemente el recaudo del predial. Un recaudo de $310 millones en un municipio de 25.000 habitantes, con el potencial agrícola e industrial de Córdoba (que tiene incluso impuesto de transporte por oleoductos y gasoductos por $84 millones), no es solo ineficiencia: es una omisión deliberada de una función constitucional y legal.

Segunda conducta: La omisión en la garantía de servicios públicos domiciliarios. El artículo 76 de la Ley 715 de 2001 establece que es competencia de los municipios «asegurar la prestación de los servicios de agua potable y saneamiento básico». Si los recursos del SGP para agua potable se reciben puntualmente (como evidencia el CHIP) pero las comunidades siguen sin acceso al agua, hay un retardo y omisión en la ejecución de las obras prioritarias que podría configurar este delito.

Como señala el jurista Alejandro Nieto en El desgobierno de lo público, la ineficacia deliberada es una forma de corrupción estructural. La impunidad no solo protege al que roba, sino al que, teniendo el mandato y los recursos, elige no hacer nada mientras su pueblo padece. El Sistema Silencioso de la inoperancia es tan dañino como el robo descarado: sus víctimas son las mismas, sus consecuencias son idénticas, pero su responsable raramente enfrenta consecuencias penales.

La Procuraduría General de la Nación y la Contraloría General de la República tienen en sus manos las herramientas para investigar estas conductas. La ciudadanía de Córdoba tiene el derecho de exigirles que lo hagan.

ODS Y COMPROMISOS INTERNACIONALES: EL MUNICIPIO QUE MIRA HACIA OTRO LADO

Los Objetivos de Desarrollo Sostenible (ODS) de la Agenda 2030 de las Naciones Unidas establecen metas concretas que los municipios colombianos deben incorporar en sus planes de desarrollo. El análisis de la gestión de Álvarez Támara frente a los ODS más relevantes para Córdoba muestra un panorama preocupante:

•ODS 6 (Agua limpia y saneamiento): Incumplimiento. La dependencia del crédito bancario para financiar el pozo de Sanahuárez, sin evidencia de terminación, y la ausencia de una estrategia integral de agua potable rural, evidencian un rezago crítico.

•ODS 11 (Ciudades y comunidades sostenibles): Cumplimiento parcial. Hay inversión en pavimento urbano, pero la malla vial rural sigue deteriorada.

•ODS 17 (Alianzas para lograr los objetivos): Incumplimiento. La autonomía fiscal del 6% demuestra que el municipio no está construyendo capacidades propias para el desarrollo sostenible; depende casi totalmente de la Nación.

LA PREGUNTA QUE CÓRDOBA MERECE HACERSE

Dos años de gestión. Dos años de recursos nacionales fluyendo hacia un municipio que los recibe, los contabiliza, los reporta… y los deja pasar sin transformar la realidad de su gente. Córdoba, Bolívar, merece más que un alcalde que administra la inercia. Merece un gobernante que entienda que el predial no es un favor que se le hace al ciudadano, sino el combustible del desarrollo local. Que entienda que el 40% del SGP pignorado al banco es el 40% de las vías que no se construyeron, del agua que no llegó, de las escuelas que no se repararon.

La calificación de 3.5/10 no es una sentencia judicial. Es una fotografía de lo que los números dicen. Y los números, a diferencia de los discursos, no mienten.

La pregunta no es si hubo corrupción evidente en contratos. Es si vamos a seguir permitiendo que la negligencia administrativa y la omisión de funciones se disfracen de «gestión regular». Cada peso de libre inversión que se pierde en la burocracia es una oportunidad arrebatada a un niño sin escuela o a un campesino sin vía. El sistema silencioso de la inoperancia debe romperse. Y para romperlo, primero hay que nombrarlo.

La pregunta es si los habitantes de Córdoba están dispuestos a dejar de ser espectadores y a convertirse en protagonistas del cambio, exigiendo rendición de cuentas real y no solo audiencias protocolarias.

: Doce años de cárcel por cobrar peaje a quien no podía decir que no")

: LA GESTIÓN REGULAR (4.36/10) DE HUGO PINEDO CONTRERAS BAJO LA LUPA FORENSE")