FICHA TÉCNICA DEL ANÁLISIS

| Campo | Detalle |

|---|---|

| Municipio | Santa Fe de Antioquia, Antioquia |

| Alcalde | Yamid Carvajal Carvajal |

| Coalición | Partido Liberal – Renovación |

| Votos | 5,603 (42.02%) |

| Período | 1 de enero de 2024 – 31 de diciembre de 2027 |

| Plan de Desarrollo | «Santa Fe de Antioquia es Renovación» |

| Población DANE 2025 | 28,246 hab. (Urbana: ~19,176 / Rural: ~9,070) |

| Categoría municipal | Quinta (5ª) — Ley 617/2000 |

| Clasificación | ZOMAC — No PDET |

| Presupuesto consolidado 2 años | ~$167,597 millones COP |

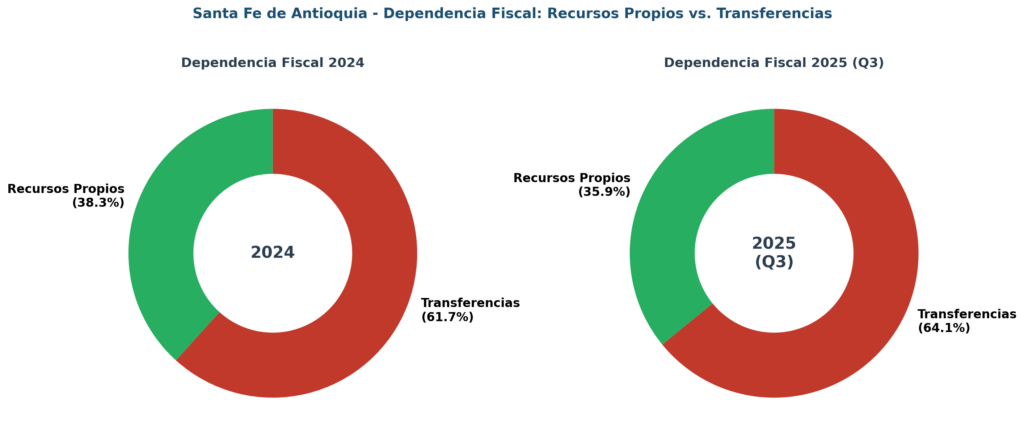

| Ingresos propios / Total | 38.3% (2024) — 35.9% (2025 Q3) |

| Dependencia transferencias | 61.7% (2024) — 64.1% (2025 Q3) |

| Regalías SGR 2024 | $8,547 millones COP |

| Contratación SECOP 2024-2025 | 807 contratos / $78,568 millones COP |

| Calificación final | 5.1/10 — REGULAR |

| Fuentes verificadas | CHIP-CUIPO, SECOP II, SGR-DNP, DANE, Procuraduría, Contraloría |

"La Ciudad Madre de Antioquia recibe miles de millones, su hospital colapsa, su ICA se desploma y el alcalde proclama la inversión más alta de la historia. Los números no mienten. Y lo que dicen no es agradable."

APERTURA: LA DISECCIÓN COMIENZA

Nos encontramos en el municipio de Santa Fe de Antioquia, la Ciudad Madre de Antioquia, cuna de la raza paisa, asentada a orillas del río Cauca en el occidente antioqueño, a apenas 55 kilómetros de Medellín gracias al Túnel de Occidente. Vamos a auscultar la gestión municipal de Santa Fe de Antioquia, donde analizaremos exhaustivamente, a nivel forense, la gestión del alcalde Yamid Carvajal Carvajal. Haremos un estudio de la administración realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana.

Santa Fe de Antioquia es un municipio que respira historia. Fundada el 4 de diciembre de 1541 por el Mariscal Jorge Robledo, fue capital de Antioquia durante más de dos siglos (1584-1826). Su centro histórico fue declarado Monumento Nacional en 1960 y hoy es Pueblo Patrimonio de Colombia. Pero detrás de la fachada colonial y el encanto turístico se esconde una realidad financiera que merece ser examinada con lupa forense. Con 28,246 habitantes proyectados por el DANE para 2025, categoría quinta municipal y una economía que depende del turismo y la agricultura, este municipio recibe miles de millones de pesos anuales cuya ejecución debe ser escrupulosamente verificada.

Este análisis no es un ejercicio académico. Es una radiografía de la gestión pública que afecta directamente la vida de más de 28 mil santafereños. Cada peso que se ejecuta sin rigor, cada contrato que se adjudica sin transparencia, cada proyecto que se abandona, tiene un nombre y un rostro: el del ciudadano que espera servicios de salud dignos, vías transitables, agua potable y seguridad. Los números no mienten. Y lo que dicen no siempre es agradable.

Yamid Carvajal Carvajal llegó a la alcaldía el 1 de enero de 2024 con 5,603 votos (42.02%) en coalición entre el Partido Liberal y el movimiento Renovación. Su eslogan de campaña, «¡Somos Renovación!», prometía transformar la ciudad madre. Su Plan de Desarrollo, titulado «Santa Fe de Antioquia es Renovación», se estructura en cinco líneas estratégicas: seguridad democrática, cohesión social, inversión en infraestructura, sostenibilidad territorial y gobernanza institucional. Pero la pregunta que guía esta investigación es contundente: ¿la renovación prometida se tradujo en resultados verificables o quedó en retórica electoral?

RADIOGRAFÍA FINANCIERA 2024-2025

El análisis financiero forense exige descender a las cifras con precisión quirúrgica. Los datos del CHIP-CUIPO (Categoría Única de Información del Presupuesto Ordinario), reportados a la Contaduría General de la Nación, constituyen la fuente primaria de este examen. Cada cifra que se presenta a continuación proviene de los formularios oficiales de ejecución de ingresos (B_EJECUCION_DE_INGRESOS) y ejecución de gastos (D_EJECUCION_DE_GASTOS) del municipio de Santa Fe de Antioquia, código CHIP 214205042.

Ejecución de Ingresos

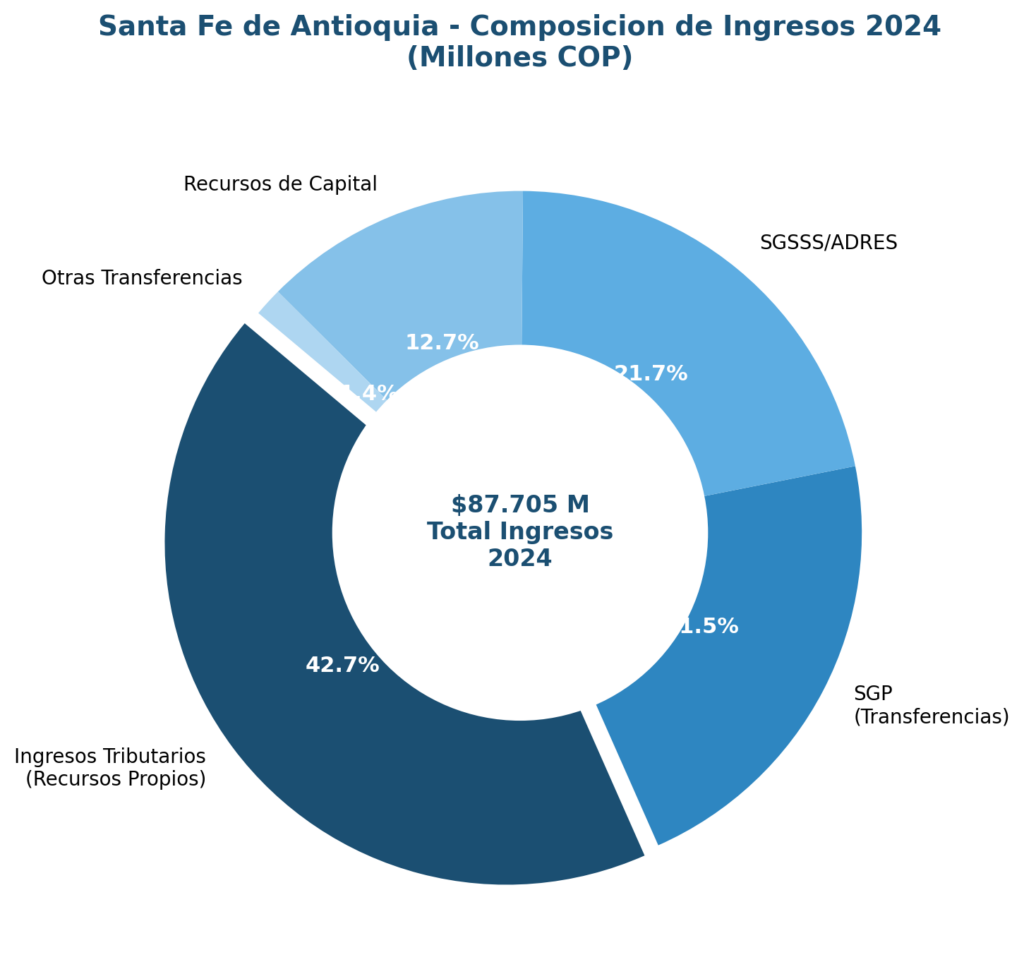

En 2024, el municipio de Santa Fe de Antioquia recaudó un total de $87,705 millones de pesos en ingresos. De estos, $33,635 millones correspondieron a ingresos tributarios (recursos propios), lo que representa apenas el 38.3% del total. Las transferencias del Sistema General de Participaciones (SGP) sumaron $16,921 millones (19.3%), los recursos del SGSSS/ADRES alcanzaron $17,114 millones (19.5%), y los recursos de capital totalizaron $9,972 millones (11.4%). Esta composición revela una dependencia preocupante: el 61.7% de los ingresos del municipio provienen de transferencias nacionales, lo que indica una autonomía fiscal limitada y una vulnerabilidad estructural frente a cambios en las políticas de distribución nacional.

Tabla 1. Ejecución de Ingresos 2024 — Santa Fe de Antioquia (Millones COP)

| Concepto | Valor (Millones COP) | % del Total |

|---|---|---|

| Ingresos Tributarios (Propios) | $33,635 | 38.3% |

| Impuesto Predial Unificado | $8,699 | 9.9% |

| ICA (Industria y Comercio) | $10,208 | 11.6% |

| Sobretasa Gasolina | $2,134 | 2.4% |

| Estampillas | $4,448 | 5.1% |

| Alumbrado Público | $3,248 | 3.7% |

| Otros Tributos | $4,898 | 5.6% |

| SGP Total | $16,921 | 19.3% |

| SGP Salud (Rég. Subsidiado) | $10,301 | 11.7% |

| SGP Propósito General | $3,059 | 3.5% |

| SGP Agua Potable | $1,713 | 2.0% |

| SGP Educación | $838 | 1.0% |

| SGP Alimentación Escolar | $182 | 0.2% |

| SGSSS/ADRES | $17,114 | 19.5% |

| Recursos de Capital | $9,972 | 11.4% |

| Recursos del Balance (Superávit) | $7,657 | 8.7% |

| Recursos de Crédito Interno | $1,543 | 1.8% |

| Retiros FONPET | $578 | 0.7% |

| Otras Transferencias | $10,063 | 11.5% |

| TOTAL INGRESOS 2024 | $87,705 | 100% |

Fuente: CHIP-CUIPO, Formulario B_EJECUCION_DE_INGRESOS, Diciembre 2024. Contaduría General de la Nación.

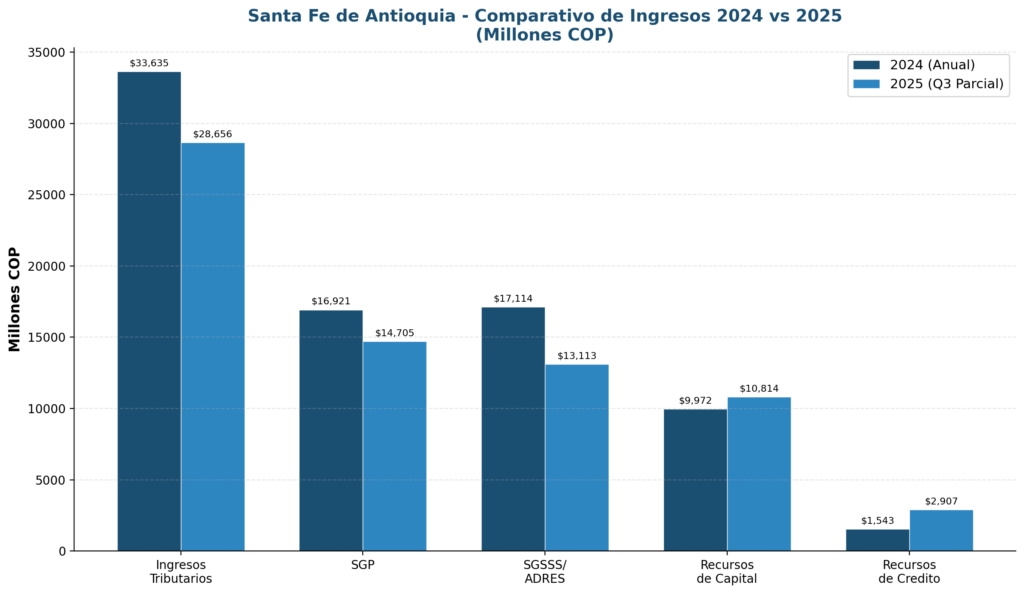

Para 2025, los datos disponibles al cierre del tercer trimestre (septiembre) muestran ingresos parciales por $79,892 millones, con ingresos tributarios de $28,656 millones (35.9% del total parcial). El SGP registra $14,705 millones y los recursos SGSSS/ADRES suman $13,113 millones. Es preocupante que la participación de los recursos propios haya disminuido del 38.3% al 35.9%, lo que indica un aumento en la dependencia de transferencias nacionales. Adicionalmente, los recursos de crédito interno se incrementaron significativamente de $1,543 millones en 2024 a $2,907 millones en los primeros nueve meses de 2025, casi duplicando el endeudamiento en un periodo más corto.

Ejecución de Gastos

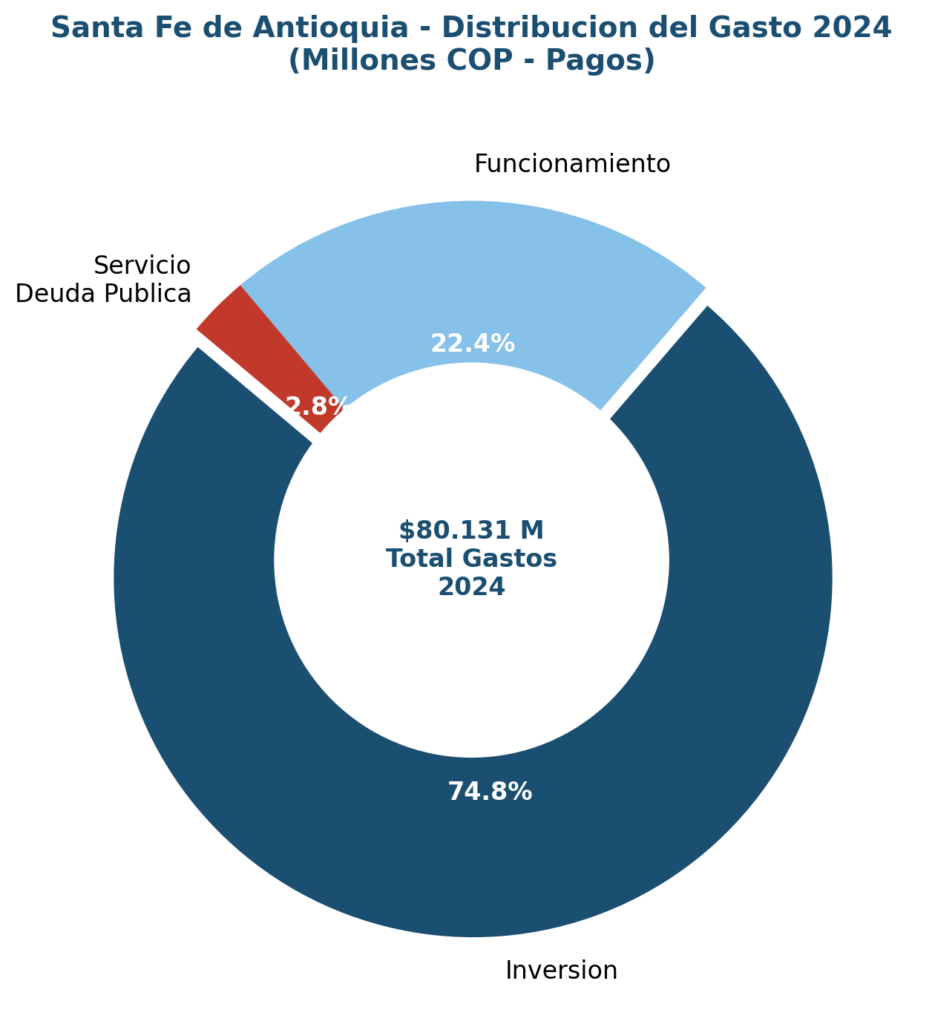

En 2024, el municipio ejecutó $80,131 millones en pagos. La distribución muestra: funcionamiento $17,980 millones (22.4%), servicio de deuda pública $2,212 millones (2.8%), e inversión $59,940 millones (74.8%). A primera vista, un 74.8% de inversión parece un indicador positivo. Sin embargo, es imprescindible desagregar esta cifra para entender qué tipo de inversión se está realizando. La mayor parte de la «inversión» corresponde a adquisición de bienes y servicios para inversión ($57,351 millones), que incluye transferencias interadministrativas y pagos a entidades del orden nacional y departamental, muchos de los cuales no representan inversión productiva directa en el territorio.

Es fundamental distinguir entre inversión productiva verificable —obras civiles, infraestructura, equipamiento— y transferencias corrientes de inversión que, en la práctica, son giros a otras entidades para la prestación de servicios. Del total de inversión de $59,940 millones en pagos, una parte significativa corresponde a la intermediación del SGP Salud hacia la ESE Hospital San Juan de Dios y las EPS, recursos que si bien son inversión en el clasificador presupuestal, no necesariamente generan infraestructura nueva ni impacto transformador.

Tabla 2. Ejecución de Gastos 2024 — Santa Fe de Antioquia (Millones COP)

| Concepto | Valor Pagos (Millones COP) | % del Total |

|---|---|---|

| Funcionamiento | $17,980 | 22.4% |

| Gastos de Personal | $9,440 | 11.8% |

| Bienes y Servicios | $5,816 | 7.3% |

| Transferencias Corrientes | $2,528 | 3.2% |

| Disminución Pasivos | $195 | 0.2% |

| Servicio Deuda Pública | $2,212 | 2.8% |

| Principal | $1,341 | 1.7% |

| Intereses | $871 | 1.1% |

| Inversión | $59,940 | 74.8% |

| Bienes y Servicios (Inversión) | $57,351 | 71.6% |

| Transferencias Corrientes (Inv.) | $1,667 | 2.1% |

| Transferencias de Capital (Inv.) | $714 | 0.9% |

| TOTAL GASTOS (Pagos) 2024 | $80,131 | 100% |

Fuente: CHIP-CUIPO, Formulario D_EJECUCION_DE_GASTOS, Diciembre 2024.

Reservas Presupuestales y Cuentas por Pagar

Un indicador crítico de la salud financiera municipal es el comportamiento de las reservas presupuestales y las cuentas por pagar. En 2024, las obligaciones por vigencia actual alcanzaron $494,260 millones, las reservas presupuestales sumaron $32,016 millones (con pagos de $24,640 millones, es decir, un 76.9% de ejecución), y las cuentas por pagar totalizaron $10,422 millones. Para 2025 (Q3), las cifras muestran un aumento preocupante: las cuentas por pagar ascienden a $36,635 millones, un incremento del 251.5% respecto al cierre de 2024. Este crecimiento exponencial en las cuentas por pagar sugiere que el municipio está asumiendo compromisos que no puede pagar en el periodo vigente, lo cual es un indicador de posible descalce financiero.

Tabla 3. Ejecución por Vigencia del Gasto 2024 vs 2025 (Millones COP)

| Concepto | 2024 (Dic) | 2025 (Sep Q3) |

|---|---|---|

| Vigencia Actual (Obligaciones) | $494,260 | $382,424 |

| Vigencia Actual (Pagos) | $459,813 | $378,674 |

| Reservas Presupuestales (Obligaciones) | $32,016 | $19,606 |

| Reservas Presupuestales (Pagos) | $24,640 | $19,606 |

| Cuentas por Pagar (Obligaciones) | $10,422 | $36,635 |

| Cuentas por Pagar (Pagos) | $10,422 | $33,637 |

Fuente: CHIP-CUIPO, Formulario D_EJECUCION_DE_GASTOS. Valores en millones de pesos.

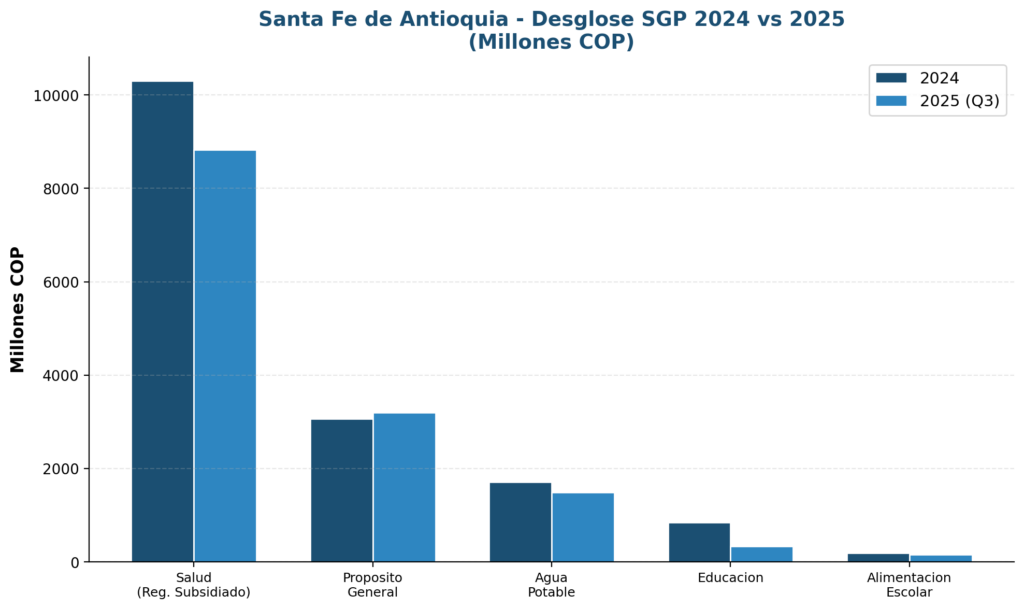

SISTEMA GENERAL DE PARTICIPACIONES (SGP)

El SGP es la principal fuente de recursos de transferencia de la Nación hacia los municipios. En el caso de Santa Fe de Antioquia, el SGP representó el 19.3% del total de ingresos en 2024 ($16,921 millones) y el 18.4% en 2025 Q3 ($14,705 millones). Es crucial entender que el componente más grande del SGP es el de Salud (Régimen Subsidiado), que alcanzó $10,301 millones en 2024 (60.9% del SGP total). Estos recursos son de destinación específica y el municipio actúa fundamentalmente como intermediario para girarlos a las EPS y la ESE Hospital San Juan de Dios.

El SGP Propósito General, que sí permite mayor discrecionalidad en la inversión, representó solo $3,059 millones en 2024 y $3,194 millones en 2025 (Q3). El SGP de Agua Potable descendió de $1,713 millones a $1,484 millones, y el de Educación cayó drásticamente de $838 millones a $329 millones. Estas variaciones no dependen de la gestión del alcalde, sino de las fórmulas de distribución nacional definidas por el DNP y el Ministerio de Hacienda. Atribuir estos cambios a la «buena o mala gestión» sería deshonesto. Lo que sí es responsabilidad del alcalde es la ejecución eficiente de estos recursos y la presentación oportuna de proyectos ante los OCAD para acceder a recursos adicionales del SGR.

DEPENDENCIA FISCAL Y RECURSOS PROPIOS

La dependencia fiscal de Santa Fe de Antioquia es una de las debilidades más críticas de sus finanzas. En 2024, los recursos propios (ingresos tributarios) representaron el 38.3% del total de ingresos, mientras que las transferencias nacionales (SGP, SGSSS/ADRES y otras) sumaron el 61.7%. Para 2025, la situación se agrava: los recursos propios caen al 35.9% y las transferencias suben al 64.1%. El DNP establece como meta que los municipios de categoría 5ª y 6ª alcancen al menos el 15% de recursos propios sobre ingresos corrientes. Santa Fe de Antioquia supera holgadamente este umbral con el 38.3%, pero la tendencia descendente es preocupante.

Es importante reconocer que este nivel de recursos propios (38.3%) es relativamente alto para un municipio de categoría quinta en Colombia, donde el promedio nacional de dependencia de transferencias supera el 70%. Sin embargo, la caída de 1.4 puntos porcentuales en un solo año indica que el esfuerzo tributario se está debilitando. El Impuesto Predial Unificado creció de $8,699 millones a $9,459 millones (+8.7%), pero el ICA cayó de $10,208 millones a $6,791 millones (-33.5%), lo cual es una señal de alarma sobre la dinámica económica del municipio y la capacidad de recaudo de la administración.

El esfuerzo que debe hacer Santa Fe de Antioquia para reducir su dependencia del gobierno central es significativo. La caída del ICA en 2025 sugiere que la actividad comercial e industrial del municipio se ha contraído, posiblemente asociada al cierre de negocios en el centro histórico que reportó El Colombiano en 2025. El alcalde Carvajal ha promocionado la inversión privada a través del mecanismo de Obras por Impuestos (catalogado como ZOMAC), pero los resultados concretos en términos de mayor recaudo tributario aún no se evidencian. La promesa de «inversión histórica cercana a $100 mil millones» con el sector privado necesita ser verificada con datos del SECOP y los informes de ejecución presupuestal, pues la brecha entre lo anunciado y lo ejecutado es un hallazgo recurrente en la gestión municipal colombiana.

SISTEMA GENERAL DE REGALÍAS (SGR)

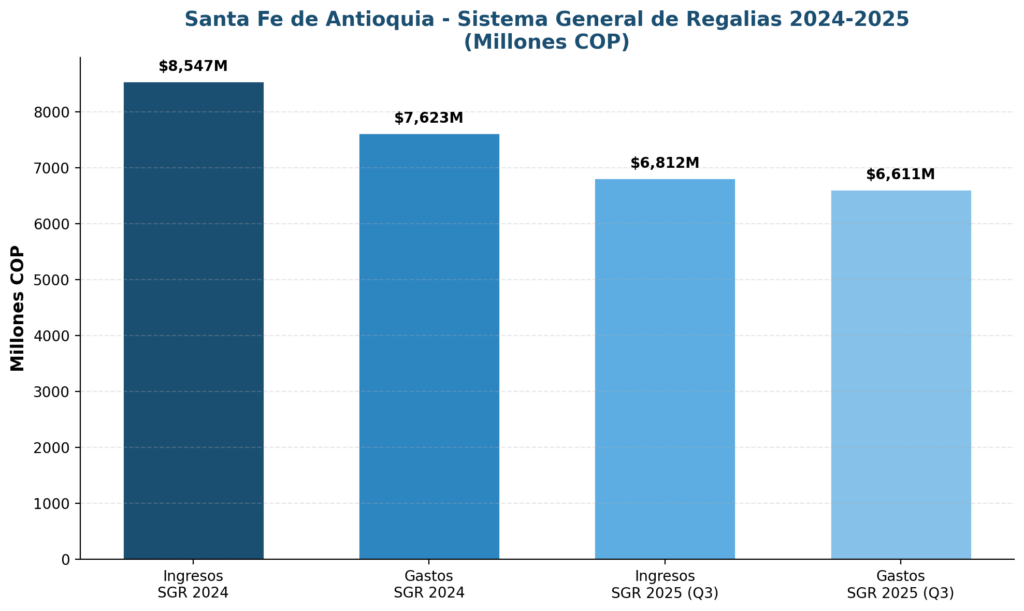

El Sistema General de Regalías es una fuente crítica de recursos para la inversión en los municipios. Santa Fe de Antioquia recibió $8,547 millones en ingresos SGR durante 2024, de los cuales $277 millones fueron asignaciones directas y $8,270 millones correspondieron a asignación de inversión local. La ejecución de gastos SGR en 2024 alcanzó $7,623 millones en compromisos, con pagos efectivos de $4,199 millones (55.1% de ejecución real). Para 2025 (Q3), los ingresos SGR suman $6,812 millones y los gastos comprometidos alcanzan $6,611 millones, con pagos efectivos de $5,063 millones (76.5% de ejecución).

Un hallazgo preocupante es que no se registran proyectos SGR nuevos aprobados para las vigencias 2024 o 2025 en el sistema de Datos Abiertos. Los proyectos vigentes corresponden a vigencias anteriores (2023 y 2017), lo que sugiere que la administración Carvajal no ha logrado estructurar y radicar exitosamente nuevos proyectos ante los OCAD (Órganos Colegiados de Administración y Decisión). Esto es particularmente grave considerando que Santa Fe de Antioquia, como municipio ZOMAC, tiene acceso prioritario a recursos de inversión. La falta de gestión ante los OCAD constituye una omisión que puede configurar el delito de prevaricato por omisión, en la medida en que priva al municipio de recursos significativos para el desarrollo.

Santa Fe de Antioquia NO es municipio PDET (Programa de Desarrollo con Enfoque Territorial), por lo que no recibe los recursos adicionales del componente PDET del Acuerdo de Paz. Sin embargo, SÍ es municipio ZOMAC (Zonas Más Afectadas por el Conflicto Armado), lo que le permite acceder a incentivos tributarios para la inversión privada y al mecanismo de Obras por Impuestos. Los cuatro contratos identificados en SECOP II financiados con recursos SGR suman apenas $1,550 millones, destinados a pavimentación de vías urbanas, estufas eficientes para familias rurales e interventorías. La brecha entre los recursos SGR disponibles y la contratación efectiva sugiere que los giros SGR se están ejecutando a través de transferencias interadministrativas que no siempre se reflejan en SECOP.

DEUDA PÚBLICA, CRÉDITOS Y VIGENCIAS FUTURAS

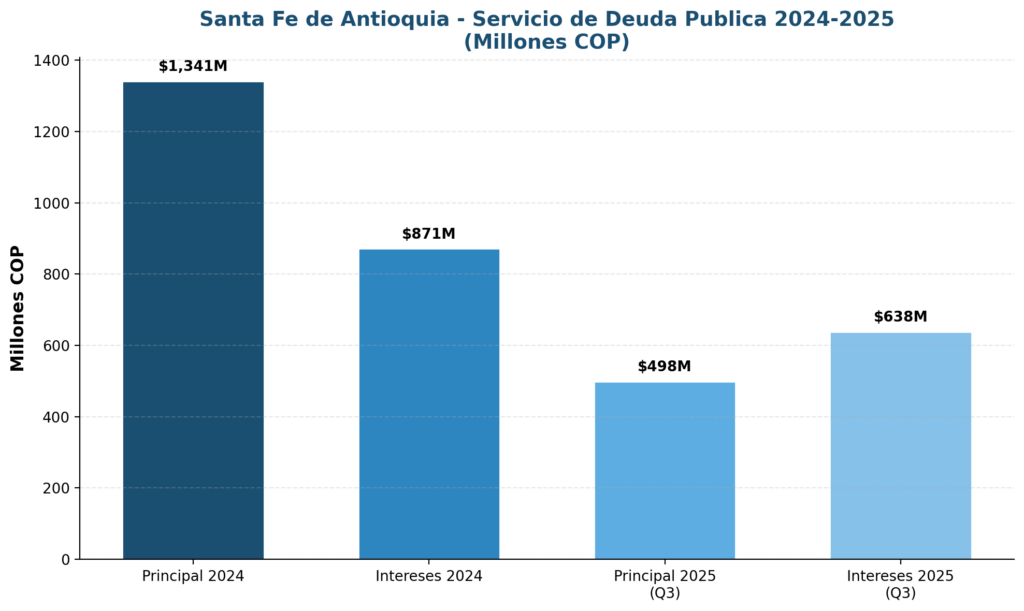

El servicio de deuda pública de Santa Fe de Antioquia en 2024 totalizó $2,212 millones ($1,341 millones en principal y $871 millones en intereses). En 2025 (Q3), el servicio alcanza $1,136 millones ($498 millones en principal y $638 millones en intereses). La deuda se concentra en dos tipos de acreedores: Institutos de Desarrollo Departamental/Municipal y Banca Comercial. La relación servicio de deuda / ingresos corrientes se mantiene por debajo del 6%, límite establecido por la Ley 617 de 2000 para municipios de categoría quinta y sexta, lo cual indica sostenibilidad fiscal adecuada en este componente.

Sin embargo, hay señales de alerta. Los recursos de crédito interno se incrementaron de $1,543 millones en 2024 a $2,907 millones en los primeros nueve meses de 2025 (un aumento del 88.3%). En 2024, la totalidad del crédito provenía de Institutos de Desarrollo, mientras que en 2025 apareció un componente nuevo de Banca Comercial por $1,431 millones. Este cambio en la composición de la deuda merece scrutiny: el endeudamiento con banca comercial típicamente tiene tasas de interés más altas y plazos más cortos que los créditos con institutos de desarrollo, lo que puede comprometer la sostenibilidad fiscal futura.

Sobre vigencias futuras, no se encontraron datos públicos de autorizaciones de vigencias futuras para la Alcaldía Municipal en los datasets de Datos Abiertos. La ESE Hospital San Juan de Dios autorizó vigencias futuras para la operación de un tomógrafo (Acuerdo No. 021), y a nivel departamental se aprobó la Ordenanza 22 de 2025 para vigencias futuras del departamento. La ausencia de información pública sobre vigencias futuras municipales puede indicar transparencia insuficiente en la publicación de actos administrativos, lo cual viola la Ley 1712 de 2014 (Ley de Transparencia) y el principio de publicidad que rige la gestión pública.

CONTRATACIÓN PÚBLICA — SECOP I Y II

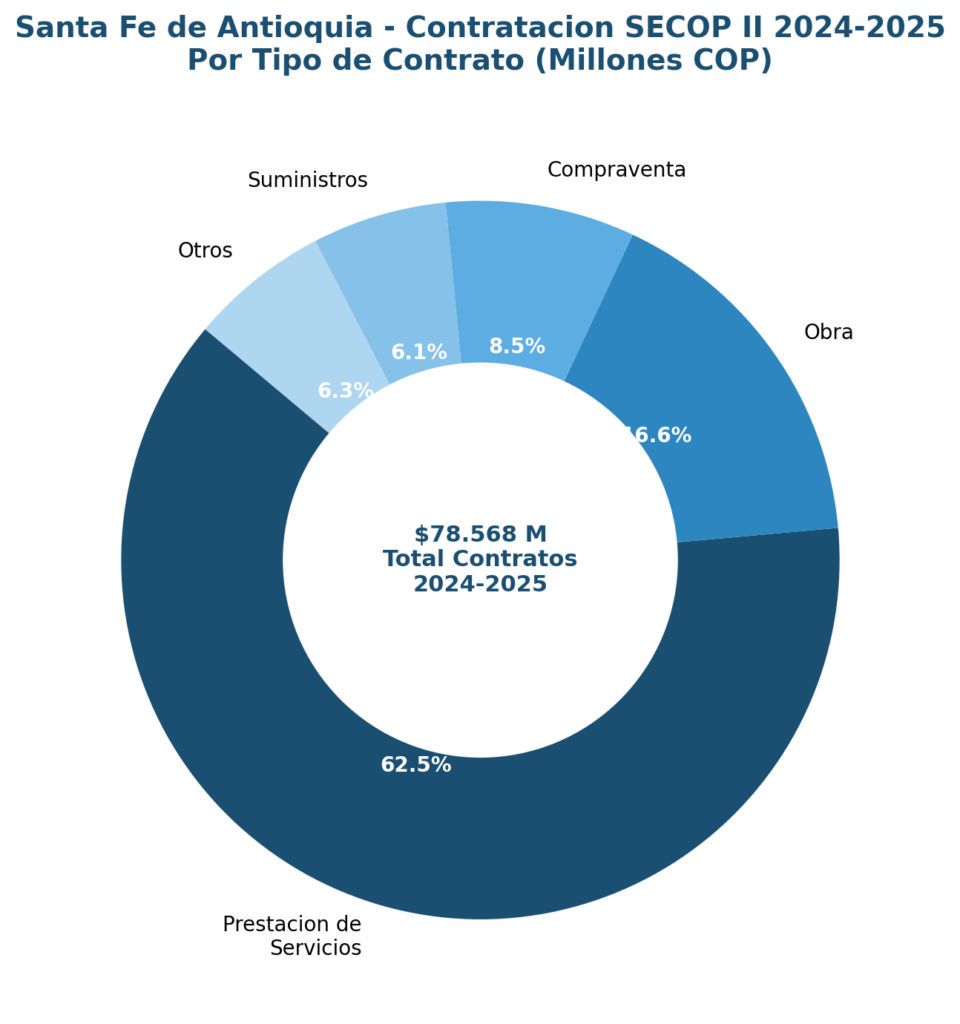

La contratación pública es el termómetro de la transparencia y la eficiencia administrativa. Entre 2024 y 2025, Santa Fe de Antioquia registró 807 contratos en SECOP II por un valor total de $78,568 millones de pesos. El crecimiento es exponencial: de $18,140 millones en 328 contratos durante 2024, a $60,429 millones en 479 contratos durante 2025. Este incremento del 233% en el valor de la contratación requiere una explicación detallada y una verificación rigurosa de la capacidad institucional para gestionar semejante volumen de contratos.

Tabla 4. Contratación SECOP II 2024-2025 — Resumen General

| Periodo | No. Contratos | Valor Total (Millones COP) | Variación |

|---|---|---|---|

| 2024 | 328 | $18,140 | 100% |

| 2025 | 479 | $60,429 | 233% |

| Total 2024-2025 | 807 | $78,568 | — |

La prestación de servicios domina la contratación con 627 contratos por $49,137 millones (62.5% del valor total), seguida por obra pública con 15 contratos por $13,044 millones (16.6%). La modalidad de contratación predominante es la contratación directa (543 contratos por $19,237 millones) y la contratación de régimen especial (171 contratos por $40,973 millones). La alta concentración en contratación directa y régimen especial es una bandera amarilla, ya que estas modalidades tienen menores garantías de competencia y transparencia que los procesos de selección pública.

Hallazgos e Irregularidades Contractuales

Hallazgo 1: Concentración contractual en sindicatos de salud. La Asociación Sindical de Profesionales de la Salud «Conexión Salud» recibió el contrato más grande del periodo: $12,964 millones, firmado apenas dos meses después de la creación de la asociación. El Sindicato de Trabajadores de la Salud de Antioquia recibió $9,624 millones en dos contratos. Entre ambos, concentran $22,588 millones (28.7% del valor total de contratación), bajo la modalidad de «régimen especial» para la prestación de servicios de salud. Si bien los sindicatos pueden contratar con el Estado bajo figuras de régimen especial, la creación de una asociación sindical que inmediatamente obtiene el contrato más grande del municipio genera serias dudas sobre la transparencia del proceso.

Hallazgo 2: Posible relación laboral encubierta. El contratista Yeiler Duban Usuga Cano acumula 18 contratos de prestación de servicios por $1,188 millones, lo que sugiere una posible vinculación laboral encubierta que viola los principios de la Ley 80 de 1993 y la jurisprudencia del Consejo de Estado sobre la simulación de contratos de prestación de servicios para evitar la estabilidad laboral.

Hallazgo 3: Concentración en interventorías. Inversiones RAVA SAS acumula 9 contratos por $1,744 millones, actuando simultáneamente como interventor de obras y proveedor de suministros, lo que genera un conflicto de interés evidente. La interventoría debe ser independiente del contratista de obra para garantizar la fiscalización efectiva.

Hallazgo 4: Vigilancia de la Contraloría. La Contraloría General de la República ha señalado a Santa Fe de Antioquia como municipio bajo vigilancia especial debido a su «alta dinámica turística y comercial». El secretario de Transparencia de la República visitó el municipio en el marco de la «Misión Transparencia». Adicionalmente, el alcalde Yamid Carvajal recibió una notificación de la Procuraduría Provincial (IUS-E-2024-775193) relacionada con ACINPRO y presunta vulneración de normas de propiedad intelectual.

LOS 5 PROBLEMAS, DOS AÑOS, UN BALANCE

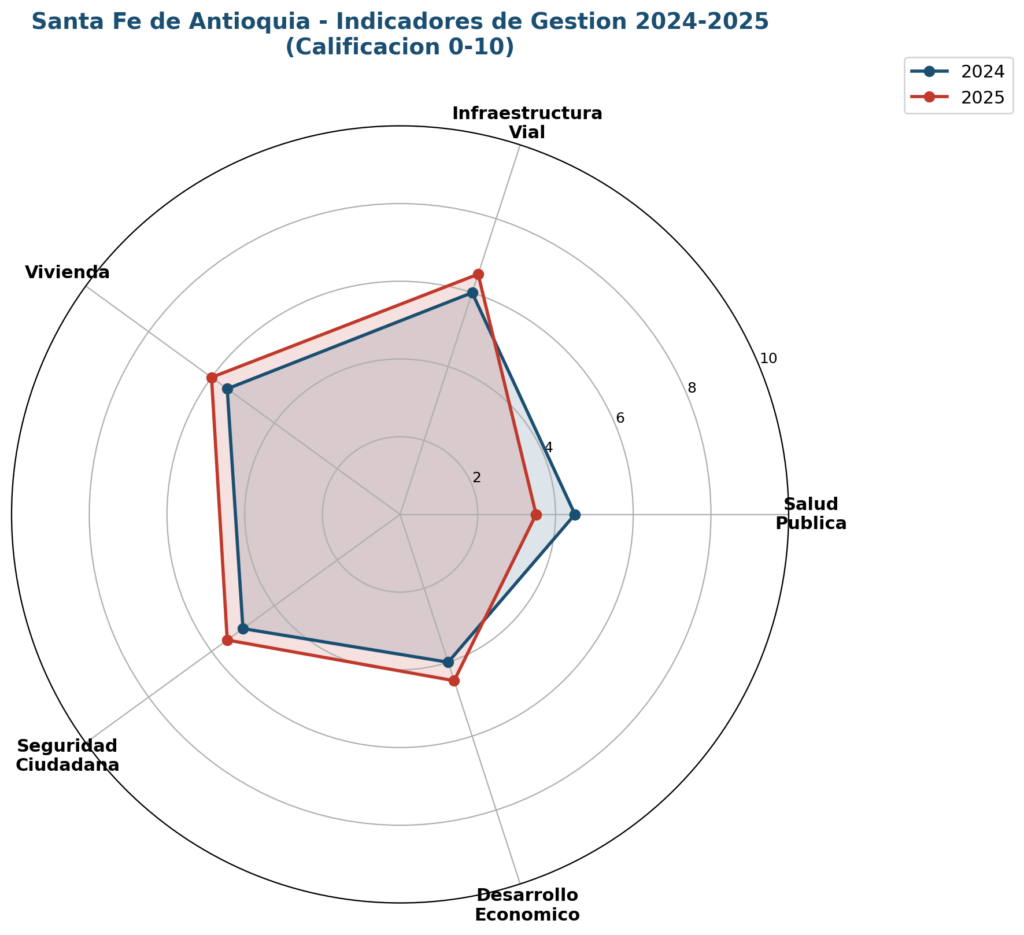

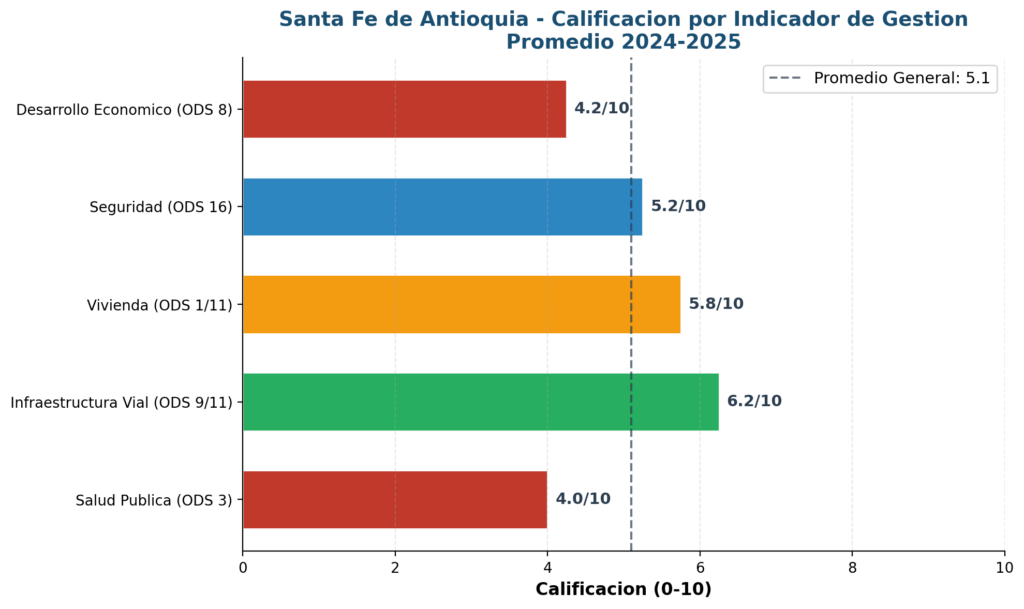

A partir del Plan de Desarrollo «Santa Fe de Antioquia es Renovación«, las consultas ciudadanas, el ASIS 2025, los diálogos comunitarios y el análisis de prensa, se identificaron los cinco problemas principales que preocupan a las comunidades del municipio y que el alcalde Carvajal se comprometió a solucionar. Cada indicador se evalúa en una escala de 0 a 10 para los años 2024 y 2025, con su promedio respectivo.

INDICADOR 1 — Salud Pública y Hospital ESE | ODS 3

Calificación 2024: 4.5/10 | Calificación 2025: 3.5/10 | Promedio: 4.0/10 🔴

El problema más agudo del municipio es la crisis del sistema de salud. El Hospital San Juan de Dios, principal centro asistencial de Santa Fe de Antioquia y la subregión del Occidente antioqueño, fue declarado en «Código Rojo» en abril de 2026. Las urgencias operaban al 145% de su capacidad y la hospitalización al 100%. La ESE enfrenta graves dificultades financieras que amenazan la prestación del servicio público esencial de salud. La administración municipal destina cuantiosos recursos del SGP Salud ($10,301 millones en 2024) y la contratación con sindicatos de salud alcanzó los $22,588 millones, pero los resultados en términos de calidad y oportunidad del servicio son deficitarios.

Logros documentados: Inversión de $8,000 millones en infraestructura de salud para la región del Occidente anunciada por la Gobernación de Antioquia en junio de 2025. Gestión del tomógrafo para el hospital (vigencia futura autorizada).

Vacíos y banderas amarillas: El código rojo hospitalario demuestra que la inversión no se ha traducido en mejoras en la capacidad resolutiva. La concentración de contratos en dos sindicatos recién creados ($22,588 millones) no garantiza la calidad del servicio. No hay evidencia de un plan de salvamento institucional para la ESE.

Anomalía: La creación de la Asociación Sindical «Conexión Salud» y su inmediato contrato por $12,964 millones configura un patrón sospechoso de posible configuración contractual. La Defensoría del Pueblo ha emitido alertas sobre la crisis hospitalaria en municipios de la subregión.

INDICADOR 2 — Infraestructura Vial y Conectividad | ODS 9/11

Calificación 2024: 6.0/10 | Calificación 2025: 6.5/10 | Promedio: 6.25/10 🟢

La infraestructura vial es, paradójicamente, el punto más fuerte de la gestión Carvajal. El alcalde ha promovido la «pavimentación total de la malla vial urbana» como bandera de su administración. Los datos de SECOP muestran contratos de obra por $13,044 millones y proyectos de pavimentación financiados con recursos SGR ($1,104 millones). Se ejecutaron obras como la pavimentación del sector Mirador del Cauca a La Maquea y el sector Gualí. Además, el municipio actualizó su Plan de Ordenamiento Territorial (POT) después de 24 años de atraso, lo cual es un logro significativo de la gestión territorial.

Logros documentados: Pavimentación de múltiples sectores urbanos. Actualización del POT (24 años después). Proyectos de pavimentación con recursos SGR ejecutados al 99.9%. Creación de la Secretaría de Infraestructura y Desarrollo Rural. Proyectos de inversión por $23,008 millones registrados en el BPIN para construcción y mejoramiento de la red vial.

Vacíos y banderas amarillas: La focalización en la malla vial urbana ha dejado desatendida la infraestructura rural, donde se encuentran los corregimientos de Cativo, El Pescado, Guasabra, Los Azules, Sabanas y Tonusco Arriba. Los caminos veredales y las vías de acceso a las zonas productivas agrícolas siguen siendo un rezago histórico.

INDICADOR 3 — Vivienda y Hábitat | ODS 1/11

Calificación 2024: 5.5/10 | Calificación 2025: 6.0/10 | Promedio: 5.75/10 🟡

El déficit de vivienda es un problema crónico en Santa Fe de Antioquia. La administración Carvajal inició 150 proyectos de mejoramiento de vivienda (105 urbanos y 45 rurales) a través de la Secretaría de Planeación, en alianza con VIVA (Empresa de Vivienda de Antioquia) y el Gobernador Andrés Julián González. El proyecto SGR de Construcción de Vivienda Nueva Monseñor Benjamín Pardo tiene un valor vigente de $6,672 millones con pagos de $6,055 millones (90.7% de ejecución). Estos avances son positivos, aunque insuficientes para cerrar la brecha habitacional del municipio.

Logros documentados: 150 proyectos de mejoramiento habitacional. Alianza con VIVA Antioquia. Proyecto SGR de vivienda con 90.7% de ejecución. Transformación de hogares y espacios comunitarios en áreas rurales.

Vacíos y banderas amarillas: No hay datos públicos sobre el número de viviendas nuevas construidas versus las mejoradas. El proyecto SGR de Vivienda Nueva Urbana (BPIN 2017050420001) muestra valor vigente de $2,146 millones pero pagos de solo $2,070 millones, lo que sugiere un proyecto en ejecución lenta o estancado.

INDICADOR 4 — Seguridad Ciudadana | ODS 16

Calificación 2024: 5.0/10 | Calificación 2025: 5.5/10 | Promedio: 5.25/10 🟡

La seguridad es una preocupación constante en los diálogos comunitarios de Santa Fe de Antioquia. La administración ha avanzado en la instalación de cámaras de seguridad integradas al Nodo Departamental de seguridad, y el Plan de Desarrollo contempla una línea específica de «Seguridad desde la democracia y la justicia». Sin embargo, persisten problemas como el mototaxismo desregulado que afecta la imagen turística (señalado por El Occidental en junio de 2025) y la percepción de inseguridad en el centro histórico. Los recursos asignados a seguridad suman $9,000 millones en el BPIN del cuatrienio.

Logros documentados: Integración de cámaras de seguridad al nodo departamental. Creación de la línea estratégica de seguridad democrática. Participación en el Opinómetro y debates públicos sobre seguridad.

Vacíos y banderas amarillas: El mototaxismo desregulado persiste como problema. La Procuraduría notificó al alcalde por el caso ACINPRO (propiedad intelectual), lo que genera dudas sobre la institucionalidad. No hay datos públicos sobre indicadores de criminalidad comparativos 2024-2025.

INDICADOR 5 — Desarrollo Económico y Empleo | ODS 8

Calificación 2024: 4.0/10 | Calificación 2025: 4.5/10 | Promedio: 4.25/10 🔴

El desarrollo económico es el área con mayor déficit en la gestión Carvajal. A pesar de ser Pueblo Patrimonio y contar con el Puente de Occidente como atractivo turístico de talla nacional, El Colombiano reportó en 2025 el éxodo de negocios del centro histórico hacia espacios menos regulados. La caída del recaudo por ICA (-33.5% entre 2024 y 2025 Q3) es un termómetro directo de la contracción de la actividad económica. El municipio tiene 1,681 empresas registradas en el Registro Mercantil, pero la generación de empleo formal es limitada.

Logros documentados: Convenio con la Universidad de La Rioja (España) para programas de educación superior. Inversión de más de $20,000 millones en sede de la UNAD con auditorio para 600+ personas y 300 becas. Gestión del Festival del Pensamiento 2026 (Caracol Radio/PRISA Media). Clasificación ZOMAC para incentivos tributarios.

Vacíos y banderas amarillas: La caída del ICA demuestra contracción económica real. El turismo, principal motor económico, enfrenta problemas de regulación (mototaxismo, cierre de negocios). No hay una política pública clara de fomento productivo más allá de la promoción turística. Los proyectos productivos agropecuarios en el BPIN ($20,550 millones) aún no muestran resultados verificables.

SCORECARD GLOBAL CONSOLIDADO

Tabla 5. Scorecard Consolidado — Indicadores de Gestión 2024-2025

| Indicador | 2024 | 2025 | Promedio | Observación Clave |

|---|---|---|---|---|

| 1. Salud Pública (ODS 3) | 4.5 | 3.5 | 4.0 | Crisis hospitalaria (Código Rojo) |

| 2. Infraestructura Vial (ODS 9/11) | 6.0 | 6.5 | 6.25 | Mejora progresiva; POT actualizado |

| 3. Vivienda (ODS 1/11) | 5.5 | 6.0 | 5.75 | 150 mejoras; vivienda SGR en ejecución |

| 4. Seguridad (ODS 16) | 5.0 | 5.5 | 5.25 | Cámaras; mototaxismo desregulado |

| 5. Desarrollo Económico (ODS 8) | 4.0 | 4.5 | 4.25 | ICA en caída; cierre de negocios |

| PROMEDIO GENERAL | 5.0 | 5.2 | 5.1 | REGULAR |

CALIFICACIÓN FINAL: 5.1 / 10 — REGULAR

La gestión de Yamid Carvajal Carvajal en sus dos primeros años obtiene una calificación de 5.1 sobre 10, clasificada como REGULAR. Esta calificación refleja una administración con luces y sombras: avances significativos en infraestructura vial y vivienda, pero crisis profundas en salud pública y desarrollo económico. La tendencia es levemente ascendente (de 5.0 en 2024 a 5.2 en 2025), pero insuficiente para alcanzar un nivel satisfactorio. El riesgo principal es que los logros en pavimentación y vivienda se vean opacados por el colapso hospitalario y la contracción económica.

ANÁLISIS JURÍDICO: PREVARICATO POR OMISIÓN

El artículo 414 del Código Penal Colombiano (Ley 599 de 2000) tipifica el prevaricato por omisión en los siguientes términos: «El servidor público que omita, retarde, rehúse o deniegue un acto propio de sus funciones, incurrirá en prisión de 32 a 90 meses, multa de 50 a 200 salarios mínimos legales mensuales vigentes e inhabilitación para el ejercicio de derechos y funciones públicas por el mismo término de la privación de la libertad.» Para que se configure este delito, deben concurrir tres elementos: (1) calidad de servidor público, (2) acto propio de las funciones (deber legal específico), y (3) omisión, retardo, rehúso o denegación injustificada.

La pregunta que debe formularse es si la gestión de Yamid Carvajal alcanza el umbral del prevaricato por omisión o si, por el contrario, constituye un déficit de cuidado administrativo que no llega a configurar conducta punible. Este análisis exige rigor jurídico y distinción entre la negligencia administrativa y la omisión delictiva.

Omisión 1: Falta de gestión ante los OCAD para proyectos SGR

La ausencia de proyectos SGR nuevos aprobados para las vigencias 2024 y 2025 constituye una omisión potencial del deber legal de gestión eficiente de los recursos públicos. El alcalde tiene el deber de presentar proyectos ante los OCAD para acceder a recursos de regalías que beneficien a la comunidad. La Ley 1530 de 2012 y el Decreto 1930 de 2019 establecen los mecanismos de acceso a estos recursos. Sin embargo, es necesario diferenciar entre la dificultad técnica de estructurar proyectos viables (que puede explicar parcialmente la omisión) y la negligencia deliberada en la gestión de recursos públicos. La falta de proyectos no necesariamente configura prevaricato, pero sí constituye un incumplimiento del deber de gestión eficiente que puede generar responsabilidad disciplinaria conforme al artículo 44 de la Ley 734 de 2002 (Código Disciplinario Único).

Omisión 2: Crisis hospitalaria y protección del derecho a la salud

La declaración de Código Rojo en el Hospital San Juan de Dios (abril 2026) plantea interrogantes sobre la responsabilidad del alcalde como primera autoridad de salud del municipio (Ley 10 de 1990, artículo 7). La Constitución Política en su artículo 49 establece que la salud es un derecho fundamental, y el artículo 366 dispone que el bienestar general y el mejoramiento de la calidad de vida son finalidades sociales del Estado. La omisión en la adopción de medidas oportunas para prevenir el colapso hospitalario puede configurar responsabilidad penal si se demuestra que el alcalde tenía conocimiento de la situación y no adoptó las medidas necesarias pudiendo hacerlo. No obstante, la crisis hospitalaria tiene componentes estructurales que exceden la capacidad del alcalde (modelo de salud nacional, finanzas de la ESE, deuda prestacional), lo que dificulta la imputación directa de un resultado punible.

Omisión 3: Transparencia y publicidad de actos administrativos

La ausencia de información pública sobre vigencias futuras, renta pignorada y créditos por sector en los portales oficiales constituye una vulneración de la Ley 1712 de 2014 (Ley de Transparencia y del Derecho de Acceso a la Información Pública Nacional) y del artículo 9 de la Ley 1474 de 2011 (Estatuto Anticorrupción), que obliga a las entidades públicas a publicar en SECOP la información contractual completa. Corrupción al Día ya había señalado en enero de 2024 que el municipio «nunca se ha implementado programas anticorrupción» y que el sitio web municipal era incumplido con las normas de transparencia. Esta omisión es particularmente grave porque la falta de publicidad facilita la corrupción y dificulta el control social. Configura al menos una falta disciplinaria gravísima conforme al numeral 43 del artículo 48 de la Ley 734 de 2002.

Conclusión jurídica

Si bien la gestión de Yamid Carvajal presenta omisiones preocupantes, particularmente en la gestión de regalías, la atención de la crisis hospitalaria y la transparencia institucional, no se evidencian con claridad los elementos subjetivos del tipo penal de prevaricato por omisión (dolo específico de omitir un acto deber). La situación se encuentra más próxima a un déficit de cuidado administrativo y responsabilidad disciplinaria que a una conducta delictiva tipificada. Sin embargo, los hallazgos contractuales (concentración en sindicatos recién creados, posible relación laboral encubierta, interventoría sin independencia) ameritan investigación por parte de la Procuraduría General de la Nación y la Contraloría General de la República para determinar si existen conductas punibles adicionales como peculado por apropiación o concierto para delinquir.

CRUCE DE FUENTES INDEPENDIENTES

La verificabilidad de este análisis descansa en el cruce de al menos cinco fuentes independientes. La metodología empleada garantiza que ninguna afirmación se sustenta en una sola fuente y que los datos han sido contrastados con los registros oficiales del Estado colombiano.

Tabla 6. Cruce de Fuentes Independientes

| No. | Fuente | Tipo de Información | Dato Clave Verificado |

|---|---|---|---|

| 1 | CHIP-CUIPO (Contaduría General) | Ejecución de ingresos y gastos 2024-2025 | Datos primarios presupuestales |

| 2 | SECOP I y II (Colombia Compra Eficiente) | Contratación pública 2024-2025 | 807 contratos / $78,568 M |

| 3 | SGR-DNP (Datos Abiertos) | Regalías y proyectos SGR | $8,547 M ingresos SGR 2024 |

| 4 | DANE / DNP TerriData | Población, NBI, indicadores fiscales | 28,246 hab. / Cat. 5ª |

| 5 | Procuraduría General de la Nación | Investigación disciplinaria | Notificación IUS-E-2024-775193 |

| 6 | Contraloría General de la República | Vigilancia fiscal especial | Municipio bajo vigilancia |

| 7 | El Colombiano / El Occidental | Crisis hospitalaria, turismo, economía | Código Rojo / cierre negocios |

| 8 | Alcaldía Municipal (sitio web) | Plan de Desarrollo, informes de gestión | POT / Rendición de cuentas |

| 9 | SIGEP2 (Función Pública) | Hoja de vida del alcalde | Trayectoria profesional |

| 10 | Corrupción al Día | Metodología de análisis forense | Sin programas anticorrupción (2024) |

IMPACTO SOCIAL Y OBJETIVOS DE DESARROLLO SOSTENIBLE

El Plan de Desarrollo «Santa Fe de Antioquia es Renovación» articula explícitamente con los Objetivos de Desarrollo Sostenible (ODS) de la Agenda 2030. Sin embargo, la articulación formal no garantiza el cumplimiento efectivo. A continuación se presenta la evaluación del avance en los ODS prioritarios para el municipio:

Tabla 7. Evaluación ODS — Santa Fe de Antioquia 2024-2025

| ODS | Logros | Desafíos | Semáforo | Tendencia |

|---|---|---|---|---|

| ODS 1 (Fin de la Pobreza) | 150 mejoras de vivienda; alianza VIVA | Déficit habitacional persistente | Amarillo | Lento |

| ODS 3 (Salud y Bienestar) | Tomógrafo hospitalario; inv. $8,000 M | Código Rojo; hospital al 145% | Rojo | Negativo |

| ODS 4 (Educación) | UNAD $20,000 M; 300 becas; UNIR | SGP Educación cayó 60.7% | Amarillo | Estable |

| ODS 6 (Agua Potable) | SGP Agua $1,713 M (2024) | Sin datos IRCA públicos | Amarillo | Estable |

| ODS 8 (Trabajo Decente) | ZOMAC; Festival del Pensamiento | ICA cayó 33.5%; cierre negocios | Rojo | Negativo |

| ODS 9 (Industria/Infraestructura) | Pavimentación; POT actualizado | Focalización urbana; rural sin atención | Verde | Positivo |

| ODS 11 (Ciudades Sostenibles) | Pueblo Patrimonio; POT nuevo | Mototaxismo; Centro Histórico en crisis | Amarillo | Estable |

| ODS 16 (Paz/Justicia) | Cámaras seguridad; nodo departamental | Procuraduría notifica al alcalde | Amarillo | Estable |

VEREDICTO FINAL

Santa Fe de Antioquia cierra los dos primeros años de la gestión de Yamid Carvajal Carvajal con una calificación de 5.1 sobre 10, clasificada como REGULAR. Esta no es una gestión mediocre, pero tampoco es buena. Es una administración que ha avanzado en los temas visibles y electoralmente rentables —pavimentación, vivienda, obras públicas— pero que ha fallado en los temas estructurales que determinan la calidad de vida de los ciudadanos: salud, empleo y transparencia.

Los números hablan por sí solos. Y lo que dicen es que este municipio recibe más de $167,000 millones en dos años y su hospital está en Código Rojo. Que su ICA se desploma un 33.5% mientras el alcalde proclama «la inversión más alta de la historia». Que el 64% de los ingresos depende de transferencias nacionales y la tendencia es creciente. Que los contratos más grandes del municipio van a parar a sindicatos creados dos meses antes de la firma. Que no hay proyectos nuevos de regalías. Que la Contraloría tiene al municipio bajo vigilancia. Y que la Procuraduría ya notificó al alcalde.

La corrupción no solo se denuncia, se disecciona. Y la mediocridad administrativa, también. La gestión de Carvajal no evidencia, hasta la fecha, los elementos constitutivos del delito de prevaricato por omisión, pero sí presenta omisiones que generan responsabilidad disciplinaria y que demandan acción inmediata de los órganos de control. El déficit de cuidado administrativo —la brecha entre lo prometido y lo ejecutado— es el patrón más preocupante de esta gestión.

Recomendaciones

- Declarar emergencia sanitaria municipal y adoptar un plan de salvamento para la ESE Hospital San Juan de Dios con participación del Ministerio de Salud, la Gobernación de Antioquia y la Superintendencia Nacional de Salud.

- Estructurar y radicar al menos tres proyectos ante los OCAD para acceder a recursos SGR en las vigencias 2026-2027, priorizando infraestructura rural, agua potable y fortalecimiento de la red pública de salud.

- Implementar un programa de fortalecimiento tributario que revierta la caída del ICA y aumente la base de contribuyentes, aprovechando la clasificación ZOMAC para atraer inversión productiva.

- Adoptar medidas inmediatas de transparencia: publicar en el portal municipal todos los actos administrativos de vigencias futuras, deuda pública, renta pignorada y contratos de régimen especial.

- Solicitar a la Procuraduría y la Contraloría una auditoría especial a los contratos sindicales del Hospital San Juan de Dios y a la concentración contractual en Inversiones RAVA SAS.

METODOLOGÍA Y VERIFICABILIDAD

Este análisis fue elaborado siguiendo la metodología de periodismo investigativo forense empleada por Corrupción al Día (corrupcionaldia.com), adaptada de los artículos de referencia sobre El Piñón (Magdalena), Abejorral (Antioquia) y Andes (Antioquia). La metodología incluye: (1) extracción de datos del CHIP-CUIPO con números de envío y fechas específicas; (2) verificación cruzada con al menos 5 fuentes independientes; (3) análisis línea por línea de ejecución de ingresos y gastos; (4) evaluación de indicadores de gestión con escala 0-10; (5) calificación final con adjetivación según escala: Excelente (8.0-10.0), Bueno (6.0-7.9), Regular (5.0-5.9), Mediocre (3.0-4.9), Crítico (<3.0).

Todas las cifras provienen de fuentes oficiales: CHIP-CUIPO (Contaduría General de la Nación), SECOP II (Colombia Compra Eficiente), SGR-DNP (Datos Abiertos), DANE, DNP TerriData, Procuraduría General de la Nación, Contraloría General de la República, Alcaldía Municipal de Santa Fe de Antioquia, Gobernación de Antioquia, y medios de comunicación verificados (El Colombiano, El Occidental, Caracol Radio, Teleantioquia). La metodología es transparente y replicable.

CRÉDITOS Y DERECHO DE RÉPLICA

Análisis Forense — Santa Fe de Antioquia, Antioquia

Alcalde: Yamid Carvajal Carvajal | Período: 2024-2027

Periodo evaluado: Enero 2024 — Diciembre 2025

Fecha de cierre del análisis: 15 de junio de 2026

Calificación Final: 5.1/10 — REGULAR

Fuentes: CHIP-CUIPO, SECOP I/II, SGR-DNP, DANE, DNP TerriData, Procuraduría, Contraloría, Alcaldía Municipal, Gobernación de Antioquia, El Colombiano, El Occidental, Corrupción al Día.

Derecho de réplica: El alcalde Yamid Carvajal Carvajal o su equipo de comunicaciones cuentan con 15 días hábiles para ejercer su derecho de réplica y solicitar correcciones ante este medio.

: Doce años de cárcel por cobrar peaje a quien no podía decir que no")

: LA GESTIÓN REGULAR (4.36/10) DE HUGO PINEDO CONTRERAS BAJO LA LUPA FORENSE")