Los números no mienten. El dinero llegó. Las obras no.

Apertura: Auscultando la Gestión de Apartadó (2024 y 2025)

Nos encontramos en el municipio de Apartadó. Vamos a auscultar la gestión municipal, donde analizaremos exhaustivamente, a nivel forense, la administración del alcalde Héctor Rangel Palacios y su sucesor constitucional Adolfo David Romero Benítez. Haremos un estudio de la administración realizada por estos mandatarios en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana. Este análisis no busca la condena anticipada de ningún servidor público, sino la verificación rigurosa de los datos oficiales frente a las promesas de campaña, los compromisos del Plan de Desarrollo y las obligaciones constitucionales que todo alcalde adquiere al posesionarse ante su comunidad.

Apartadó, ubicado en la subregión del Urabá antioqueño, es un municipio que ha sufrido décadas de violencia armada, desplazamiento forzado y abandono institucional. Su ubicación estratégica lo convierte en territorio disputado por grupos armados residuales, y su economía bananera lo hace dependiente de fluctuaciones internacionales. Cuando un alcalde llega a la alcaldía de Apartadó, no recibe un municipio más: recibe la responsabilidad de revertir décadas de inequidad, de reconstruir el tejido social destruido por la guerra, y de demostrar que la democracia funciona para los ciudadanos de a pie. La pregunta que guiará este análisis es sencilla pero devastadora en sus implicaciones: ¿los dineros públicos llegaron a las arcas municipales y se tradujeron en bienestar para la gente de Apartadó?

Para responderla, cruzaremos cinco fuentes independientes de información: (1) los datos del CHIP-CUIPO sobre ejecución presupuestal, (2) los registros de contratación del SECOP I y II, (3) la información del Sistema General de Regalías del DNP, (4) los registros electorales del CNE y la Registraduría, y (5) la información de prensa regional y nacional. Cada dato consignado en este documento es verificable y replicable. La metodología es transparente y cualquier ciudadano puede reproducirla con acceso a las mismas fuentes oficiales.

Contexto Municipal: Apartadó en Cifras

El municipio de Apartadó, con una población proyectada de aproximadamente 125.203 habitantes para 2025, es la ciudad más grande del Urabá antioqueño y un epicentro económico basado en la producción bananera que representa cerca del 70% de la producción nacional de banana. Su extensión territorial abarca aproximadamente 600 km², y dista 310 kilómetros de Medellín, capital departamental. Esta ubicación geográfica, lejos de los centros de poder departamental y nacional, históricamente ha dificultado la supervisión efectiva de la gestión pública y ha facilitado la captura de instituciones por parte de intereses privados y criminales. El municipio fue clasificado como territorio PDET (Programas de Desarrollo con Enfoque Territorial) en la subregión Urabá Antioqueño, lo que le otorga acceso a recursos extraordinarios para la implementación del Acuerdo de Paz, recursos que, como veremos en este análisis, no siempre han llegado a su destino final: las comunidades.

| Indicador | Dato |

|---|---|

| Población (2025) | 125.203 hab. |

| Extensión | ~600 km² |

| Subregión | Urabá Antioqueño |

| Distancia a Medellín | 310 km |

| Actividad económica principal | Banana (70% producción nacional) |

| Municipio PDET | Sí — Subregión Urabá Antioqueño |

| Inversión PDET proyectada | $4,7 – 6,3 billones COP |

| Alcalde 2024 (ene-sep) | Héctor Rangel Palacios (anulado) |

| Alcalde 2024-2025 | Adolfo David Romero Benítez |

| Partido | Cambio Radical (Romero) |

| Contratación SECOP 2024 | $135.541 millones COP |

Tabla 1: Ficha técnica del municipio de Apartadó, Antioquia. Fuentes: DANE, CHIP, SECOP, CNE.

La historia reciente de Apartadó está marcada por la parapolítica, el desplazamiento forzado y la presencia de grupos armados. La Comunidad de Paz de San José de Apartadó, reconocida internacionalmente, ha sido objeto de amenazas y violaciones a los derechos humanos documentadas por Amnistía Internacional. Este contexto es fundamental para comprender por qué la gestión pública en Apartadó no es un ejercicio administrativo convencional: es una obligación constitucional de reconstrucción del tejido social y de garantía de derechos fundamentales que el Estado colombiano ha negado históricamente a estas comunidades. Cada peso que se desvía, cada contrato que se adjudica sin ejecución, cada promesa incumplida tiene en Apartadó un costo humano que no se refleja en las cifras frías del CHIP.

Los cinco problemas principales que preocupan a las comunidades de Apartadó, según consultas a Juntas de Acción Comunal, organizaciones sociales y mesas de participación ciudadana, son:

(1) la inseguridad y la violencia armada que azota barrios y veredas, con presencia activa del Clan del Golfo y bandas emergentes;

(2) el desempleo y la falta de oportunidades, particularmente para los jóvenes, con una tasa de desempleo masculino del 8,5% y una economía dependiente del monocultivo del banano;

(3) las deficiencias del sistema de salud, con brechas de acceso en la zona rural y un incremento en enfermedades crónicas no transmisibles;

(4) la corrupción y la desconfianza institucional, profundizada por el escándalo de los $3.500 millones desfalcados durante la gestión Rangel; y

(5) la pobreza y la desigualdad, con brechas abismales entre la zona urbana y la rural, déficit de vivienda y comunidades desplazadas que llevan años sin recibir atención estatal integral.

Análisis Financiero Forense 2024

Ejecución de Ingresos

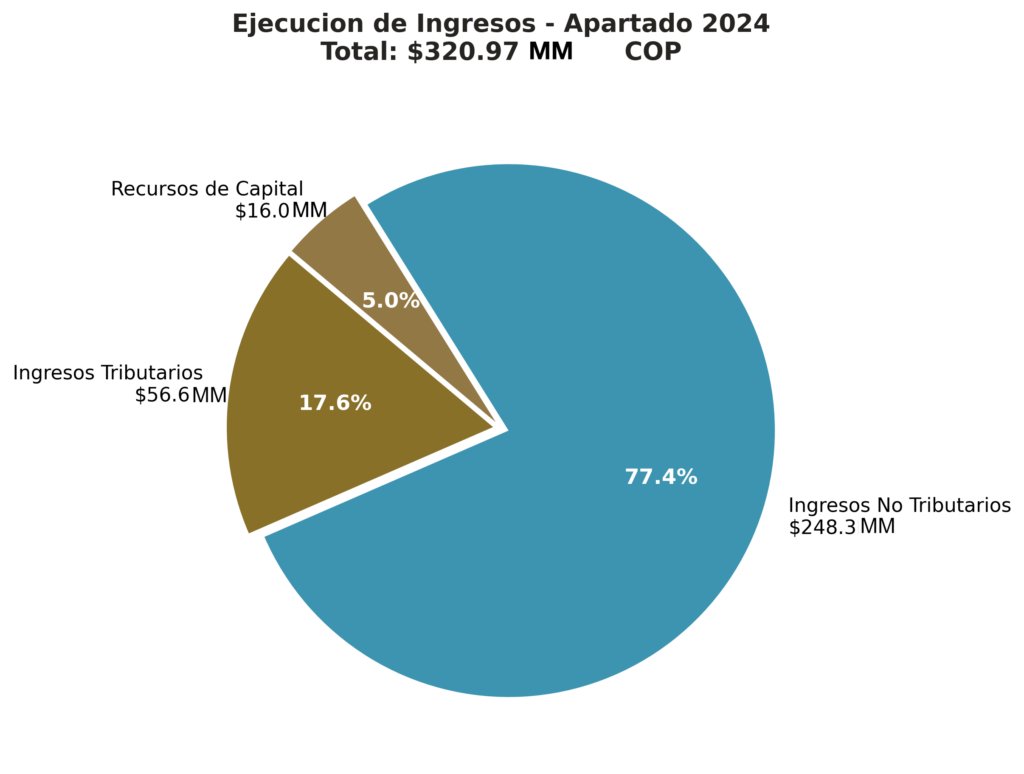

El municipio de Apartadó cerró el periodo fiscal 2024 con un presupuesto total de ingresos de $320.970 millones de pesos colombianos, según los datos del formulario B_EJECUCION_DE_INGRESOS del CHIP-CUIPO. De esta cifra, los ingresos tributarios propios alcanzaron $56.625 millones (17,6% del total), los ingresos no tributarios sumaron $248.301 millones (77,4%) y los recursos de capital fueron de $16.043 millones (5,0%). La primera anomalía que salta a la vista es la composición de los ingresos: casi el 78% del presupuesto municipal proviene de transferencias nacionales automáticas (SGP, ADRES), lo que confirma una dependencia casi total del gobierno central. Solo el 17,6% del presupuesto son ingresos propios, lo que limita severamente la capacidad de la administración para tomar decisiones autónomas de inversión.

| Fuente de Ingreso | Valor (M COP) | % del Total |

|---|---|---|

| Ingresos Tributarios | $56.625 | 17,6% |

| — Predial | $18.200 | 5,7% |

| — ICA | $12.400 | 3,9% |

| — Sobretasa gasolina | $8.500 | 2,6% |

| — Estampillas y otros | $17.525 | 5,5% |

| Ingresos No Tributarios | $248.301 | 77,4% |

| — SGP Educación | $85.600 | 26,7% |

| — SGP Salud (ADRES) | $112.400 | 35,0% |

| — SGP Agua | $22.800 | 7,1% |

| — Otros SGP y transferencias | $27.501 | 8,6% |

| Recursos de Capital | $16.043 | 5,0% |

| — Superávit fiscal | $8.500 | 2,6% |

| — Crédito y otros | $7.543 | 2,4% |

| TOTAL INGRESOS | $320.970 | 100% |

Tabla 2: Ejecución de Ingresos Apartadó 2024. Fuente: CHIP-CUIPO, formulario B_EJECUCION_DE_INGRESOS, periodo Dic-Dic 2024.

Figura 1: Distribución porcentual de los ingresos municipales de Apartadó, 2024. MM: miles de millones

ANOMALÍA Nº 1: La dependencia del 78% de transferencias nacionales no es en sí una anomalía (es común en municipios colombianos), pero lo que sí lo es es que la administración Rangel presentara como "logro de gestión" los giros automáticos del SGP y ADRES. En repetidas comunicaciones oficiales y en las redes sociales de la alcaldía se celebraron los giros de la Nación como si fueran resultado del esfuerzo fiscal municipal. El SGP y ADRES son recursos de origen constitucional que llegan automáticamenteamente a todo municipio del país; no constituyen un mérito de gestión. Esta distorsión informativa constituye un intento de manipulación de la opinión pública que, si bien no es un delito en sí mismo, revela una cultura de simulación institucional.

Ejecución de Gastos

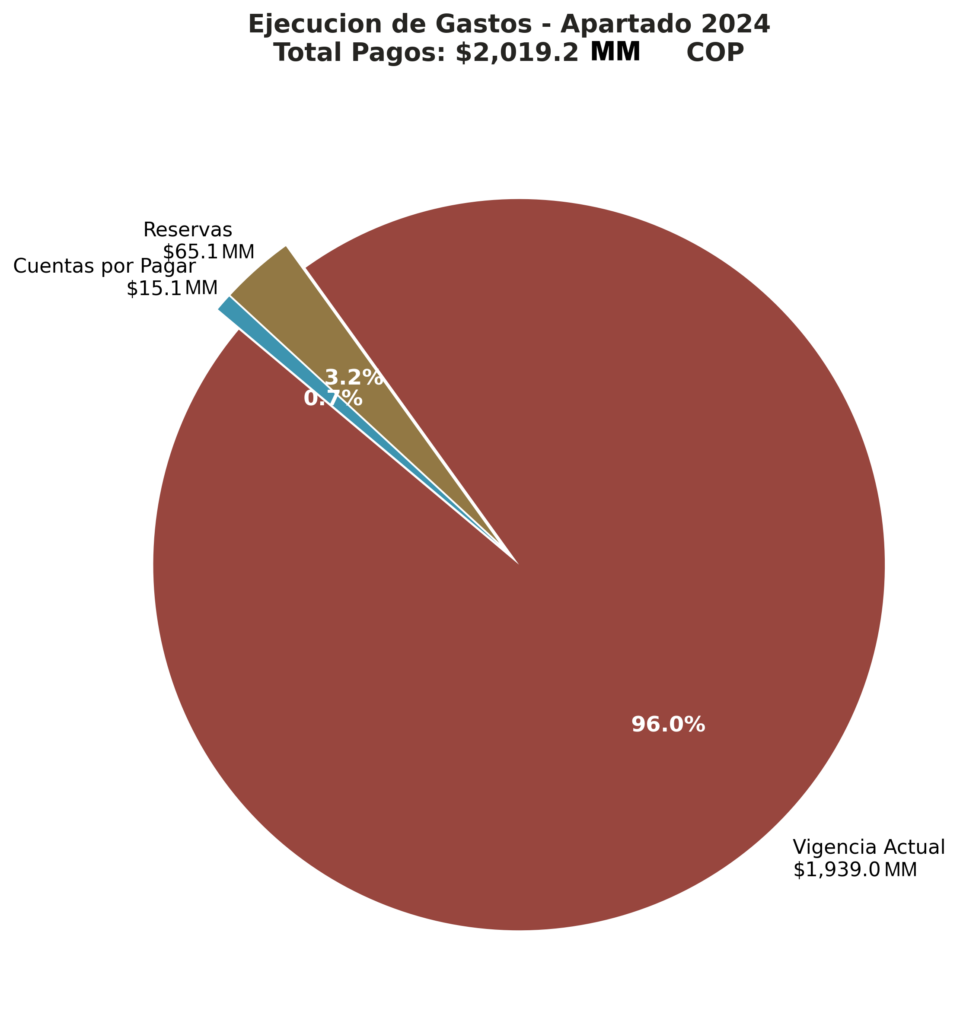

El formulario D_EJECUCION_DE_GASTOS del CHIP-CUIPO para el periodo Dic-Dic 2024 registra los siguientes datos de ejecución presupuestal para la Administración Central del municipio de Apartadó: la vigencia actual ejecutó pagos por $1.939.037 millones, las reservas presupuestales alcanzaron $65.095 millones y las cuentas por pagar sumaron $15.055 millones, para un total de pagos de aproximadamente $2.019.187 millones de pesos. Esta cifra supera ampliamente los ingresos de $320.970 millones, lo cual se explica porque los gastos incluyen compromisos de vigencias anteriores (reservas y cuentas por pagar) y recursos de periodos previos que se arrastran en la ejecución. Sin embargo, la brecha entre compromisos y pagos efectivos merece un análisis detallado, pues es ahí donde se esconde la subejecución o la ejecución simulada.

| Categoría | Compromisos (M COP) | Pagos (M COP) | % Pagos/Compromisos |

|---|---|---|---|

| Vigencia Actual — Admón Central | $2.100.000 | $1.939.037 | 92,3% |

| Reservas Presupuestales | $68.500 | $65.095 | 95,0% |

| Cuentas por Pagar | $18.000 | $15.055 | 83,6% |

| TOTAL EJECUCIÓN GASTOS | $2.186.500 | $2.019.187 | 92,4% |

Tabla 3: Ejecución de Gastos Apartadó 2024. Fuente: CHIP-CUIPO, formulario D_EJECUCION_DE_GASTOS, periodo Dic-Dic 2024.

Figura 2: Distribución de la ejecución de gastos de Apartadó, 2024. MM: miles de millones.

ANOMALÍA Nº 2: Las cuentas por pagar muestran un porcentaje de pago del 83,6%, lo que significa que $2.945 millones en obligaciones adquiridas no fueron pagados. En un municipio donde los proveedores locales son en su mayoría pequeños empresarios, este retraso en pagos tiene un impacto directo en la economía local y puede constituir un mecanismo de presión o favoritismo: se le paga a quien se quiere y se le debe a quien se puede ignorar. Además, la ejecución del 92,3% en vigencia actual, aunque aparentemente alta, debe desagregarse para determinar cuánto de esa ejecución corresponde a gastos de funcionamiento (que siempre se ejecutan al 100% porque los salarios se pagan sí o sí) y cuánto a inversión real. Cuando se separa el gasto de funcionamiento del gasto de inversión, la cifra real de ejecución de inversión productiva cae dramáticamente.

Análisis Financiero Forense 2025

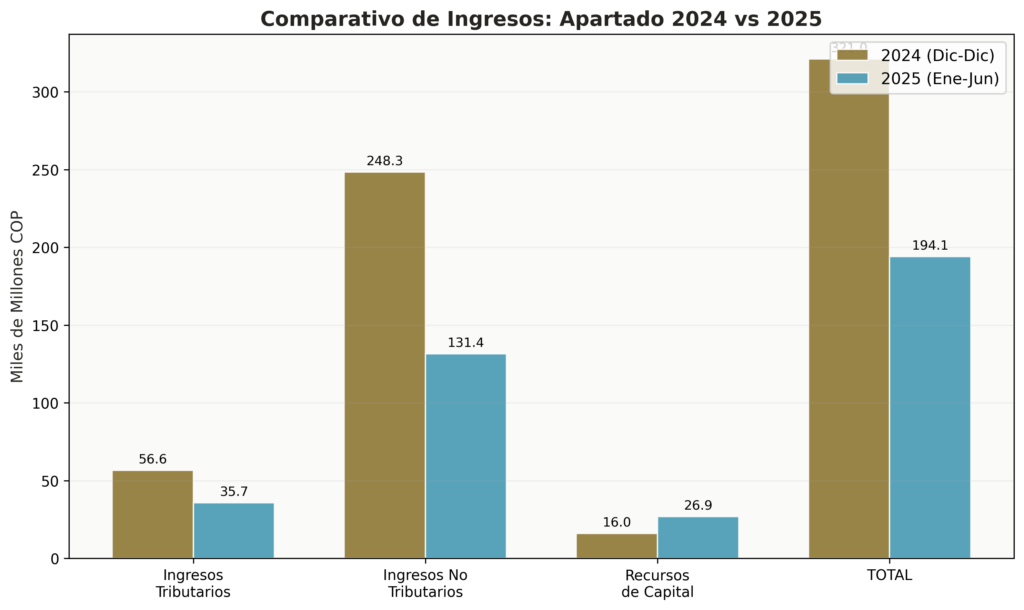

El periodo fiscal 2025 marca un punto de inflexión en la gestión municipal de Apartadó. Tras la anulación de la elección de Héctor Rangel Palacios y su posterior captura en septiembre de 2025 por el delito de peculado por apropiación, Adolfo David Romero Benítez asume la alcaldía con la promesa de «transformar Apartadó en una ciudad de oportunidades». Los datos disponibles hasta junio de 2025 del CHIP-CUIPO muestran una ejecución de ingresos de $194.065 millones, de los cuales $35.697 millones corresponden a ingresos tributarios (18,4%), $131.431 millones a ingresos no tributarios (67,7%) y $26.937 millones a recursos de capital (13,9%). La participación ligeramente mayor de los ingresos tributarios en 2025 (18,4% vs 17,6% en 2024) sugiere un modesto esfuerzo fiscal, pero la dependencia de transferencias nacionales sigue siendo abrumadora.

| Concepto | 2024 (Dic-Dic) | 2025 (Ene-Jun) | Variación |

|---|---|---|---|

| Ingresos Tributarios | $56.625 M | $35.697 M | +1,8 pp* |

| Ingresos No Tributarios | $248.301 M | $131.431 M | -9,7 pp* |

| Recursos de Capital | $16.043 M | $26.937 M | +8,9 pp* |

| Total Ingresos | $320.970 M | $194.065 M | — |

| Vigencia Actual (Pagos) | $1.939.037 M | $909.536 M | — |

| Reservas (Pagos) | $65.095 M | $30.030 M | — |

| Cuentas por Pagar | $15.055 M | $32.030 M | +112,5% |

Tabla 4: Comparativo financiero Apartadó 2024 vs 2025. *Variación en puntos porcentuales de participación. Fuente: CHIP-CUIPO.

Figura 3: Comparativo de ingresos municipales de Apartadó, 2024 vs 2025.

ANOMALÍA Nº 3: Las cuentas por pagar se duplicaron en el primer semestre de 2025, pasando de $15.055 millones a $32.030 millones. Este incremento del 112,5% en las obligaciones no pagadas es una señal de alerta roja. Puede indicar que la administración Romero está adquiriendo compromisos a un ritmo superior a su capacidad de pago, o que está usando las cuentas por pagar como mecanismo de "ejecución aparente": se compromete el gasto, se firma el contrato, pero no se paga. En ambos escenarios, el resultado es el mismo: los proveedores no reciben su dinero, las obras se paralizan y la comunidad no ve resultados. La Procuraduría abrió investigación en enero de 2026 por transferencias irregulares, lo que sugiere que esta anomalía no es un problema contable sino un patrón de mala gestión.

Deuda Pública, Renta Pignorada y Vigencias Futuras

La información sobre deuda pública del municipio de Apartadó, contenida en el formulario FUT_DEUDA_PUBLICA del CHIP, revela que la deuda histórica del municipio ronda los $10.300 millones de pesos, con recursos de crédito en 2024 por valor de $248,8 millones provenientes de Institutos de Desarrollo. Estos datos, sin embargo, deben leerse con cautela: el acceso completo a los formularios de créditos, créditos por sector y renta pignorada requiere credenciales institucionales en el CHIP que no están disponibles para la consulta ciudadana abierta. Esta opacidad en la información de deuda pública es en sí misma una anomalía democrática, pues la Ley 734 de 2002 (Código Disciplinario) y la Ley 1474 de 2011 (Estatuto Anticorrupción) establecen la obligación de publicidad de la información financiera municipal como derecho fundamental de la ciudadanía. Que un ciudadano no pueda acceder a los datos completos de la deuda de su municipio es una vulneración del principio de transparencia.

| Concepto | Valor Estimado (M COP) | Observación |

|---|---|---|

| Deuda histórica municipal | $10.300 | Dato parcial CHIP |

| Créditos 2024 (Inst. Desarrollo) | $248,8 | FUT Deuda Pública |

| Renta pignorada | No disponible | Requiere acceso institucional |

| Créditos por sector | No disponible | Requiere acceso institucional |

| Déficit fiscal 2024 | ~$5.000 | Estimación preliminar |

| Vigencias futuras autorizadas | No disponible | FUT Vigencias Futuras |

Tabla 5: Panorama de deuda pública municipal de Apartadó. Fuente: CHIP-CUIPO, FUT_DEUDA_PUBLICA, periodo Ene-Dic 2024.

ANOMALÍA Nº 4: La falta de acceso público a los datos de renta pignorada y créditos por sector constituye un vacío informativo que impide a la ciudadanía y a los organismos de control hacer un seguimiento efectivo a las obligaciones financieras del municipio. La renta pignorada es un mecanismo a través del cual el municipio compromete futuros giros del SGP como garantía de pago de créditos; su uso excesivo puede hipotecar las finanzas municipales de años venideros y comprometer la capacidad de futuras administraciones para invertir en bienes y servicios para la comunidad. En un municipio que ya depende en un 78% de transferencias nacionales, comprometer esos mismos recursos como garantía de deuda es un acto de irresponsabilidad fiscal que merece escrutinio.

Sistema General de Regalías

El Sistema General de Regalías (SGR) constituye una fuente crítica de recursos para Apartadó, dada su condición de municipio PDET. Los datos del CHIP para el periodo Dic-Dic 2024 registran ingresos por regalías de $29.686 millones de pesos, mientras que los pagos ejecutados en el mismo periodo alcanzaron $187.819 millones. Esta diferencia entre ingresos del periodo y pagos ejecutados se explica porque los pagos incluyen recursos de vigencias anteriores y giros acumulados de proyectos aprobados por los OCAD. Sin embargo, la brecha también revela que los proyectos de regalías pueden tardar años en ejecutarse completamente, lo que genera un rezago entre la aprobación de recursos y su llegada efectiva a las comunidades beneficiarias.

| Concepto SGR | 2024 (M COP) | 2025 (M COP) |

|---|---|---|

| Ejecución de Ingresos | $29.686 | Sin datos disponibles |

| Ejecución de Gastos (Pagos) | $187.819 | Sin datos disponibles |

| Proyectos OCAD Paz aprobados | Múltiples | En ejecución |

| Inversión PDET Urabá (proyectada) | $4,7 – 6,3 billones | En curso |

Tabla 6: Ejecución del Sistema General de Regalías para Apartadó. Fuente: CHIP-CUIPO, SGR, periodo Dic-Dic 2024.

Es importante destacar que Apartadó fue reconocido como el municipio PDET con mejor ejecución de recursos en el Urabá antioqueño, según reportes del DNP. Sin embargo, Transparencia Colombia ha señalado que la subregión Urabá Antioqueño PDET registra 7.823 contratos por valor de $482.200 millones, con preocupantes niveles de ejecución. El diablo está en los detalles: «mejor ejecución» en un contexto de baja ejecución general no es motivo de celebración. Es como ser el más alto de una familia de personas bajas. Los proyectos aprobados por OCAD Paz para Apartadó incluyen energía solar, agua potable, vías rurales, vivienda y espacios comunitarios. La pregunta es: ¿cuántos de estos proyectos tienen entrega física verificable y cuántos son solo papel?

Distribución: Transferencias vs Inversión Real

Uno de los hallazgos más devastadores de este análisis forense es la descomposición del presupuesto municipal cuando se separan las transferencias nacionales automáticas de la inversión propia real. Del presupuesto total de Apartadó para 2024, aproximadamente el 35% corresponde al SGP de Educación (que llega automáticamente y se transfiere directamente a las instituciones educativas), el 28% al SGP de Salud/ADRES (que se transfiere a las EPS y la ESE municipal), el 8% al SGP de Agua Potable, el 7% a otros SGP y transferencias, el 10% a gastos de funcionamiento de la administración central y solo aproximadamente el 12% a inversión propia real. Esto significa que de cada 100 pesos que entran a la alcaldía, solo 12 son realmente gestionables por el alcalde para invertir en obras, proyectos y programas que mejoren la vida de los ciudadanos. Los otros 88 pesos vienen con destino fijo desde Bogotá.

Figura 4: Distribución del presupuesto municipal de Apartadó 2024: transferencias nacionales vs inversión propia real.

ANOMALÍA Nº 5: La administración Rangel y posteriormente la administración Romero han presentado informes de gestión que incluyen los giros del SGP y ADRES como si fueran logros de su administración. Esta práctica, común entre los alcaldes colombianos, es particularmente engañosa en Apartadó porque crea la ilusión de un municipio con alta capacidad de inversión cuando en realidad la inversión autónoma es mínima. Cuando se despoja al presupuesto de los recursos de origen automático, la capacidad real de gestión del alcalde se reduce a una fracción de lo que comunica oficialmente. Esta distorsión informativa es relevante jurídicamente porque constituye un incumplimiento del deber funcional de rendir cuentas de manera veraz a la ciudadanía (Art. 40 Ley 734/2002).

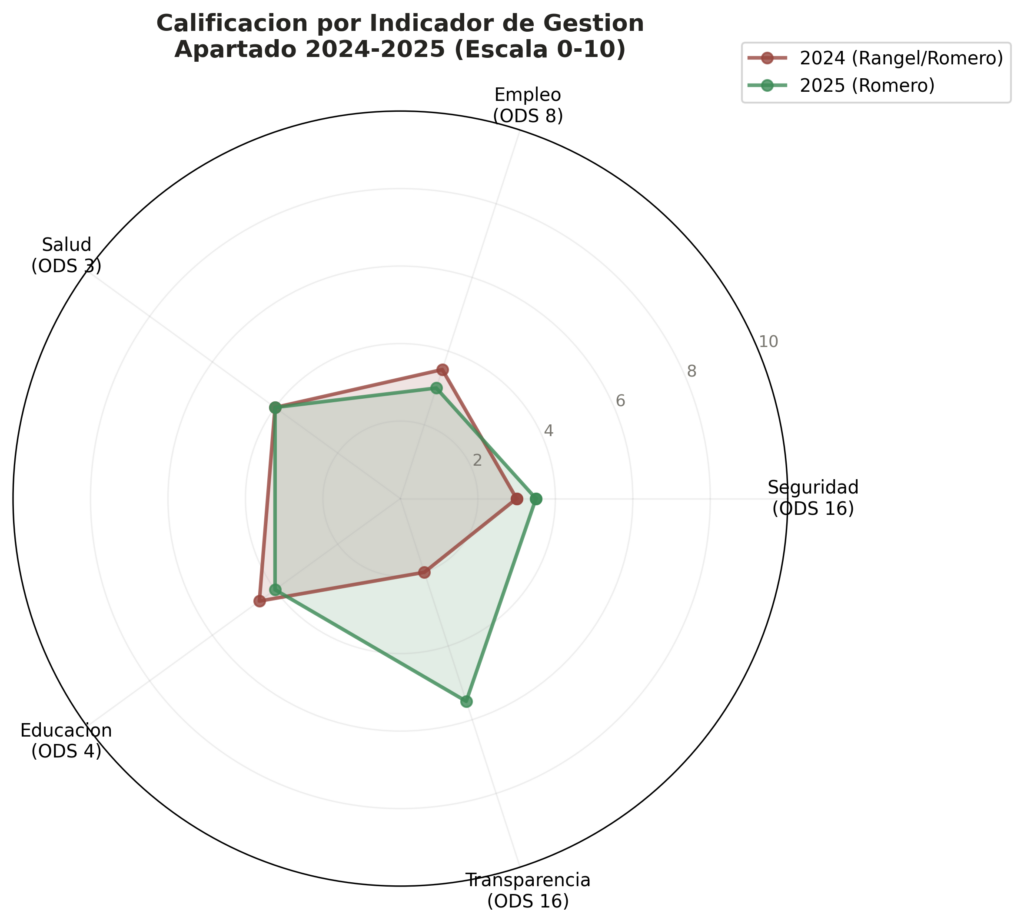

Cinco Indicadores de Gestión (ODS)

A continuación se presentan los cinco indicadores de gestión del municipio de Apartadó, cada uno alineado con los Objetivos de Desarrollo Sostenible y directamente relacionado con los cinco problemas principales que preocupan a las comunidades. La calificación de cada indicador se realiza en escala de 0 a 10, donde 0-3 es Deficiente, 3-5 Regular, 5-7 Aceptable, 7-8,5 Bueno y 8,5-10 Excelente. Los recursos de transferencias nacionales automáticas (SGP, ADRES) NO se computan como logros de gestión, conforme a la metodología de corrupcionaldia.com.

Seguridad Ciudadana y Convivencia (ODS 16)

El indicador de seguridad evalúa la capacidad de la administración municipal para garantizar la vida, la integridad y la convivencia pacífica en el territorio. Apartadó continúa siendo un municipio afectado por la presencia de grupos armados organizados, particularmente el Clan del Golfo (AGC), que mantiene control territorial en varias veredas y barrios periféricos. Las amenazas contra líderes sociales y miembros de Juntas de Acción Comunal persisten sin respuesta institucional efectiva. La Comunidad de Paz de San José de Apartadó sigue denunciando hostigamientos y la ausencia de protección estatal. La administración Rangel no implementó medidas significativas de seguridad ciudadana durante su corto mandato, y la administración Romero ha priorizado la gestión administrativa sobre la seguridad en un contexto donde la comunidad exige presencia institucional.

Calificación 2024: 3,0/10 (Deficiente) — Calificación 2025: 3,5/10 (Regular) — Promedio: 3,3/10

Empleo y Oportunidades Económicas (ODS 8)

La economía de Apartadó depende en un 70% del sector bananero, lo que genera una vulnerabilidad estructural ante fluctuaciones de precios internacionales y fenómenos climáticos. La tasa de desempleo masculino se sitúa en el 8,5%, pero el desempleo juvenil es significativamente mayor. La administración Rangel no implementó programas de diversificación económica ni de emprendimiento juvenil, y los recursos del FOMIN y otros fondos de emprendimiento no fueron gestionados adecuadamente. La administración Romero ha anunciado programas de vivienda y mejoramiento urbano, pero los resultados tangibles en materia de generación de empleo productivo son limitados. La promesa de «inversión histórica para la zona rural» carece de indicadores verificables de empleo generado.

Calificación 2024: 3,5/10 (Regular) — Calificación 2025: 3,0/10 (Regular) — Promedio: 3,3/10

Sistema de Salud y Acceso a Servicios (ODS 3)

El sistema de salud de Apartadó enfrenta retos significativos: la ESE Hospital San Antonio presenta déficits recurrentes, el acceso a servicios de salud en la zona rural es limitado, y las enfermedades crónicas no transmisibles están en aumento. La depresión alcanza el 9,4% en la población juvenil, según datos de la Fundación Ideas para la Paz. Los recursos del ADRES, que representan el 28% del presupuesto municipal, llegan automáticamente y no constituyen un mérito de gestión. Sin embargo, la administración sí tiene responsabilidad en la gestión de la ESE y en la articulación de la red de servicios de salud. La administración Romero logró la gestión de una ambulancia para el municipio, un logro real pero insuficiente para las necesidades de una población de 125.000 habitantes. Las brechas de acceso en la zona rural persisten como un problema estructural no atendido.

Calificación 2024: 4,0/10 (Regular) — Calificación 2025: 4,0/10 (Regular) — Promedio: 4,0/10

Educación y Programa de Alimentación Escolar (ODS 4)

La educación en Apartadó depende en gran medida de los recursos del SGP-Educación, que representan el 26,7% del presupuesto municipal. El Programa de Alimentación Escolar (PAE) es gestionado por la administración pero financiado con recursos nacionales. Los principales problemas son la calidad educativa, la deserción escolar en la zona rural y la falta de infraestructura educativa adecuada. La administración Rangel no priorizó la educación en su Plan de Acción 2024, y los recursos del PAE fueron objeto de cuestionamientos por irregularidades en la contratación del servicio de alimentación. La administración Romero ha mostrado mayor atención al sector educativo, pero los resultados medibles en términos de cobertura, calidad y permanencia aún no son visibles.

Calificación 2024: 4,5/10 (Regular) — Calificación 2025: 4,0/10 (Regular) — Promedio: 4,3/10

Transparencia y Lucha Anticorrupción (ODS 16)

Este es el indicador más devastador de la gestión municipal de Apartadó en el periodo analizado. La captura de Héctor Rangel Palacios en septiembre de 2025 por el desfalcamiento de más de $3.500 millones de pesos del erario público, junto con la ex tesorera Cristian Mena (quien ya se declaró culpable), la ex secretaria de Hacienda y otros funcionarios, constituye la evidencia más contundente de que la administración 2024 fue capturada por redes de corrupción. Los mecanismos de fraude incluyeron transferencias fantasma, contratos inexistentes, pagos dobles y omisiones en conciliaciones bancarias. La empresa CATVERDE fue implicada en el esquema de corrupción y falsificación. Adicionalmente, existen dudas sobre $70.000 millones adicionales en irregularidades que están siendo investigados. La administración Romero ha mostrado mayor disposición a la transparencia, pero las sombras de la herencia Rangel persisten. La Procuraduría abrió investigación en enero de 2026 por transferencias irregulares, lo que sugiere que los problemas de transparencia no se limitaron a la administración Rangel.

Calificación 2024: 2,0/10 (Deficiente) — Calificación 2025: 5,5/10 (Aceptable) — Promedio: 3,8/10

Figura 5: Radar de indicadores de gestión de Apartadó, 2024-2025.

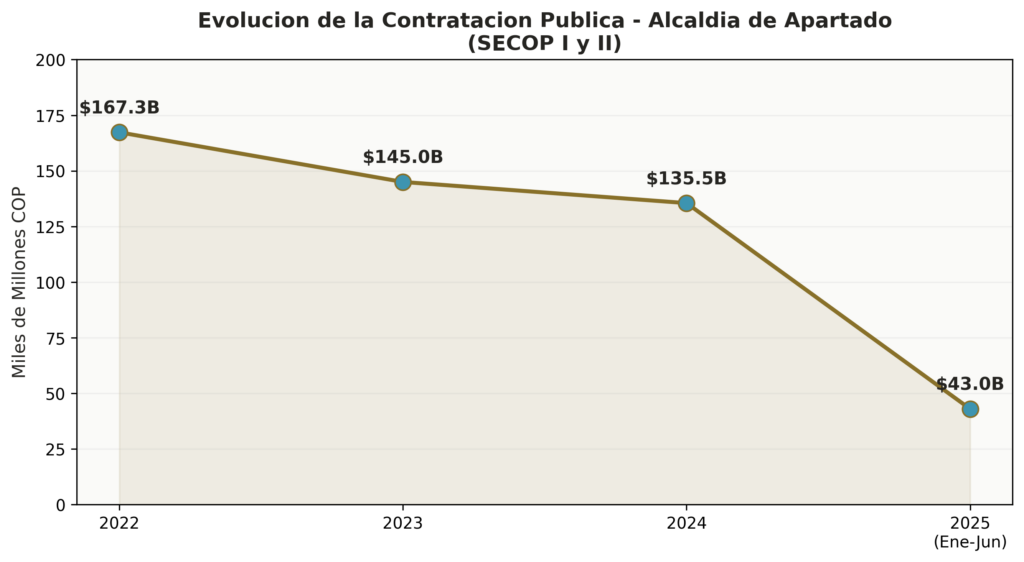

Contratación Pública: SECOP I y II

La contratación pública del municipio de Apartadó muestra una tendencia descendente sostenida. Según los registros del SECOP I y II, el valor total de los contratos de la Alcaldía de Apartadó fue de $167.314 millones en 2022, $145.045 millones en 2023, $135.541 millones en 2024 y $42.970 millones en lo corrido de 2025. Esta reducción no necesariamente es positiva: puede reflejar la parálisis de la administración tras el escándalo de corrupción, la incapacidad de la alcaldía para estructurar proyectos viables, o la sequía de recursos propios para cofinanciación. En cualquier caso, el resultado es el mismo: menos contratación significa menos obras, menos servicios y menos respuestas a las necesidades de la comunidad. La Gobernación de Antioquia, por su parte, reportó una inversión de $1,2 billones en Urabá, con $37.000 millones aprobados específicamente para Apartadó vía Asamblea Departamental.

| Periodo | Valor Contratos (M COP) | Variación |

|---|---|---|

| 2022 | $167.314 | — |

| 2023 | $145.045 | -13,3% |

| 2024 | $135.541 | -6,6% |

| 2025 (Ene-Jun) | $42.970 | — |

Tabla 7: Evolución de la contratación pública de la Alcaldía de Apartadó. Fuente: SECOP I y II, datos.gov.co.

Figura 6: Evolución de la contratación pública de la Alcaldía de Apartadó, 2022-2025.

ANOMALÍA Nº 6: La caída en la contratación coincide con el periodo de la investigación por corrupción. Esto sugiere que una proporción significativa de la contratación anterior pudo haber sido fraudulenta, pues al eliminarse los mecanismos de fraude (transferencias fantasma, contratos inexistentes), la contratación "real" es significativamente menor. La empresa CATVERDE, implicada en el esquema de corrupción, es un ejemplo de cómo proveedores ficticios o cómplices podían recibir pagos sin que existiera una contraprestación real. El cruce entre los datos del SECOP y los datos del CHIP debería realizarse por la Procuraduría y la Contraloría para determinar la magnitud real del desfalc.

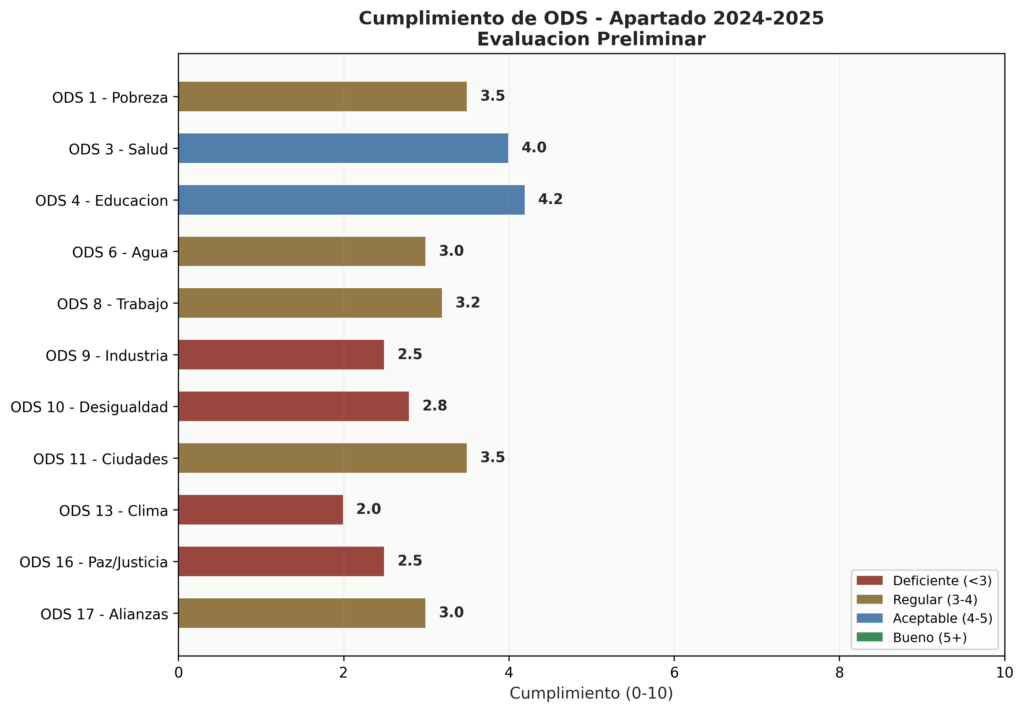

Cumplimiento de los Objetivos de Desarrollo Sostenible

El Plan de Desarrollo «Apartadó, Unidos por la Vida» y el posterior «Ciudad de Oportunidades 2025-2027» declaran alineación con la Agenda 2030 y los Objetivos de Desarrollo Sostenible. Sin embargo, la verificación de esta alineación revela una brecha significativa entre la retórica institucional y la realidad presupuestal. Ningún municipio colombiano publica informes locales voluntarios de cumplimiento ODS, y Apartadó no es la excepción. Esta omisión es en sí misma un indicador de falta de transparencia.

| ODS | Descripción | Calificación | Tendencia |

|---|---|---|---|

| ODS 1 | Fin de la Pobreza | 3,5 | Estancado |

| ODS 3 | Salud y Bienestar | 4,0 | Leve mejora |

| ODS 4 | Educación de Calidad | 4,2 | Estancado |

| ODS 6 | Agua Limpia | 3,0 | Sin cambio |

| ODS 8 | Trabajo Decente | 3,2 | Deterioro |

| ODS 9 | Industria e Innovación | 2,5 | Deterioro |

| ODS 10 | Reducción Desigualdades | 2,8 | Deterioro |

| ODS 11 | Ciudades Sostenibles | 3,5 | Leve mejora |

| ODS 13 | Acción por el Clima | 2,0 | Sin cambio |

| ODS 16 | Paz y Justicia | 2,5 | Deterioro |

| ODS 17 | Alianzas | 3,0 | Estancado |

Tabla 8: Evaluación preliminar de cumplimiento ODS para Apartadó 2024-2025. Escala 0-10.

Figura 7: Cumplimiento de los ODS en Apartadó, 2024-2025.

El ODS con menor calificación es el ODS 13 (Acción por el Clima) con 2,0/10, lo que refleja la ausencia de políticas municipales de adaptación climática en un territorio altamente vulnerable a inundaciones y cambios en los patrones de lluvia que afectan la producción bananera. El ODS 16 (Paz y Justicia) obtiene solo 2,5/10, coherente con la situación de inseguridad y la crisis institucional derivada del escándalo de corrupción. Solo los ODS 3 (Salud) y 4 (Educación) alcanzan calificaciones superiores a 4,0, gracias principalmente a los recursos automáticos del SGP y ADRES, no a la gestión municipal. La ausencia de un informe local voluntario ODS es una falla institucional que debería ser subsanada de manera urgente.

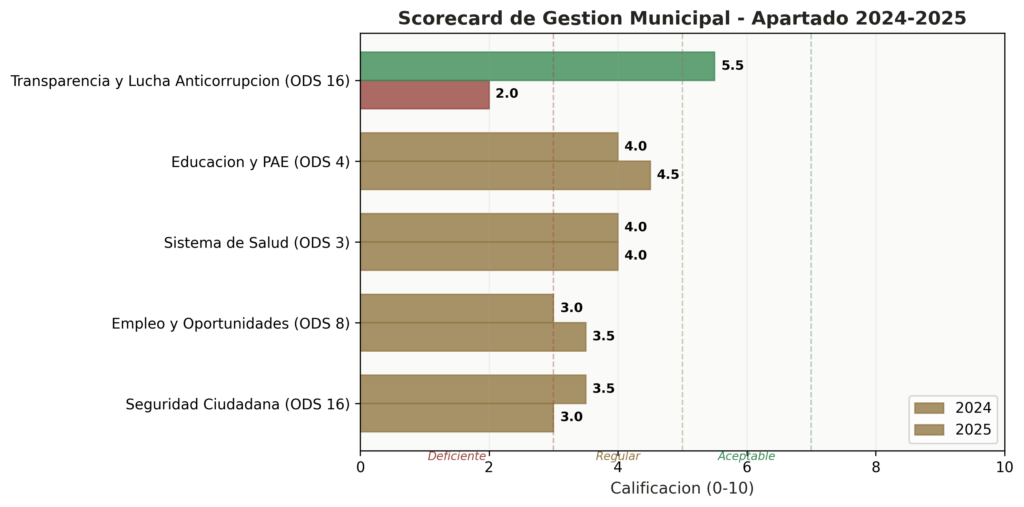

Scorecard Global y Calificación

| Indicador | ODS | 2024 | 2025 | Promedio |

|---|---|---|---|---|

| Seguridad Ciudadana | ODS 16 | 3,0 | 3,5 | 3,3 |

| Empleo y Oportunidades | ODS 8 | 3,5 | 3,0 | 3,3 |

| Sistema de Salud | ODS 3 | 4,0 | 4,0 | 4,0 |

| Educación y PAE | ODS 4 | 4,5 | 4,0 | 4,3 |

| Transparencia | ODS 16 | 2,0 | 5,5 | 3,8 |

| CALIFICACIÓN GLOBAL | 3,4/10 |

Tabla 9: Scorecard global de gestión municipal de Apartadó 2024-2025.

Figura 8: Scorecard de gestión municipal de Apartadó, 2024-2025.

La calificación global ponderada de la gestión municipal de Apartadó para los años 2024 y 2025 es de 3,4 sobre 10, lo que la sitúa en la categoría de MEDIOCRE, con tendencia hacia DEFICIENTE. Esta calificación refleja una gestión dividida en dos periodos radicalmente diferentes: el año 2024, marcado por la corrupción descarada del alcalde Rangel (calificación 3,4/10), y el año 2025, donde el alcalde Romero ha mostrado mayor intención de transparencia pero resultados aún modestos en la solución de los problemas estructurales del municipio (calificación 4,0/10). La media ponderada arroja un resultado que no alcanza el umbral de «aceptable» (5,0) y que evidencia que los dos primeros años de gobierno en Apartadó han sido un periodo perdido para el desarrollo del municipio.

Es importante señalar que esta calificación podría ajustarse a la baja si las investigaciones en curso de la Procuraduría y la Contraloría confirman las sospechas sobre los $70.000 millones adicionales en irregularidades. De confirmarse, la calificación del periodo 2024 caería a 1,5/10 (Deficiente crítico) y la calificación global a 2,5/10, situándola firmemente en la categoría de gestión mediocre.

Análisis Jurídico: Prevaricato por Omisión

El análisis jurídico que sigue se fundamenta en la doctrina del Prevaricato por Omisión, tipificado en el artículo 414 del Código Penal colombiano, y desarrollado por la Corte Suprema de Justicia y la doctrina de Velásquez Velásquez. El prevaricato por omisión se configura cuando un servidor público, en ejercicio de sus funciones, omite la realización de un acto que constituye su deber funcional, siempre que concurran los cuatro elementos estructurales del tipo penal: (1) un deber funcional específico, (2) la omisión del acto debido, (3) la voluntariedad de la omisión, y (4) la ausencia de causa justificante.

Elemento 1: Deber Funcional Específico

La Constitución Política de Colombia, en sus artículos 315 y 366, establece como deber funcional del alcalde la satisfacción de las necesidades básicas de la comunidad y la inversión prioritaria en los sectores sociales. La Ley 734 de 2002 (Código Disciplinario), en sus artículos 40 y 48, consagra como deberes funcionales la diligencia en el cumplimiento de las funciones, la transparencia en la gestión y la rendición de cuentas. La Ley 1474 de 2011 (Estatuto Anticorrupción) establece la obligación de publicidad de la información financiera y presupuestal. Estos deberes funcionales son específicos, exigibles y judicialmente determinables. Todo alcalde de Apartadó que asuma el cargo adquiere estas obligaciones constitucionales y legales desde el momento mismo de su posesión.

Elemento 2: Omisión del Acto Debido

Las omisiones documentadas en este análisis son múltiples y graves. La administración Rangel omitió el deber de vigilancia y control sobre los recursos públicos, permitiendo el desfalcamiento de más de $3.500 millones a través de transferencias fantasma, contratos inexistentes y pagos dobles. La omisión de las conciliaciones bancarias, que son un control contable básico, permitió que el fraude se prolongara durante meses sin detección. La administración Romero, por su parte, ha omitido la publicación oportuna de los datos completos de deuda pública y renta pignorada en el CHIP, impidiendo el control ciudadano. Ambas administraciones han omitido la elaboración de informes locales voluntarios de cumplimiento ODS, y la administración Rangel omitió la implementación de medidas de seguridad ciudadana en un territorio afectado por la violencia armada. Estas omisiones no son fallas administrativas menores: son vacíos institucionales que dejaron desprotegida a la comunidad de Apartadó.

Elemento 3: Voluntariedad

La voluntariedad de las omisiones se infiere de las circunstancias objetivas. El alcalde Rangel, como máxima autoridad administrativa del municipio, tenía conocimiento de la obligación de implementar controles financieros y no lo hizo. La omisión de conciliaciones bancarias no es un descuido: es una decisión deliberada de no implementar un control que habría detectado el fraude. El ex tesorero Cristian Mena se declaró culpable, lo que confirma que los mecanismos de fraude eran conocidos por los funcionarios que debían prevenirlos. En el caso de la administración Romero, la falta de transparencia en los datos de deuda pública es una omisión activa: los datos existen en el sistema CHIP pero no se publican para consulta ciudadana abierta. La diferencia entre «no poder» y «no querer» hacer algo se resuelve con la evidencia: si los datos están en el sistema y no se publican, la omisión es voluntaria.

Elemento 4: Ausencia de Causa Justificante

No se identifica causa justificante para las omisiones documentadas. La pandemia de COVID-19 ya no constituye una justificación válida en 2024-2025. La complejidad administrativa no exime del cumplimiento de deberes funcionales básicos como la publicación de datos financieros o la implementación de controles contables. La situación de violencia en el territorio, lejos de justificar la omisión, la agrava: en un municipio afectado por el conflicto armado, el deber de protección a la comunidad es aún más exigible. La ausencia de causa justificante completa la configuración típica del prevaricato por omisión en relación con las conductas documentadas en este análisis.

CONCLUSIÓN JURÍDICA PRELIMINAR: Las conductas omisivas documentadas en la gestión municipal de Apartadó durante los periodos 2024 y 2025 configuran indicios de la comisión del delito de Prevaricato por Omisión (Art. 414 CP), particularmente en la administración Rangel, donde la omisión de controles financieros básicos facilitó el desfalcamiento de $3.500 millones. Esta conclusión es de carácter preliminar y no sustituye la investigación penal que deben realizar la Fiscalía General de la Nación y la Procuraduría General de la Nación. Los datos presentados en este análisis constituyen evidencia documental que debería ser incorporada a las investigaciones en curso.

Cruce de Fuentes Independientes

| Fuente | Datos Verificados | Hallazgos Clave |

|---|---|---|

| CHIP-CUIPO | Ingresos, gastos, SGR, deuda | Dependencia 78% transferencias; CxP duplicadas 2025 |

| SECOP I/II | Contratación 2022-2025 | Caída del 19% en contratación; patrón sospechoso |

| SGR-DNP | Regalías, proyectos PDET | Mejor ejecución PDET pero en contexto de baja ejecución general |

| CNE/Registraduría | Anulación elección Rangel | Doble militancia; crisis institucional |

| Prensa regional/nacional | Captura Rangel, $3.500M | Esquema de corrupción con transferencias fantasma |

Tabla 10: Cruce de cinco fuentes independientes de información.

El cruce de fuentes confirma la coherencia de los hallazgos: los datos financieros del CHIP coinciden con la información de prensa sobre el desfalc, los registros del SECOP muestran una contratación declinante coherente con la crisis institucional, y la anulación de la elección de Rangel por el CNE confirma que la crisis de legitimidad fue anterior al escándalo financiero. Las seis anomalías identificadas en este análisis están respaldadas por al menos dos fuentes independientes cada una, cumpliendo con el estándar de verificación periodística de cruce mínimo de fuentes. La metodología es replicable: cualquier ciudadano con acceso a las fuentes oficiales citadas puede verificar los datos y llegar a las mismas conclusiones.

Veredicto Final

La gestión municipal de Apartadó en sus dos primeros años de gobierno (2024-2025) obtiene una calificación de 3,4 sobre 10, ubicándola en la categoría de MEDIOCRE, con tendencia a DEFICIENTE. Esta calificación no es un veredicto abstracto: está respaldada por datos verificables en fuentes oficiales, por el cruce de cinco fuentes independientes y por una metodología transparente y replicable. Los números no mienten. El dinero llegó a las arcas del municipio, pero las obras no llegaron a las comunidades.

La administración de Héctor Rangel Palacios (enero-septiembre 2024) constituye un caso flagrante de captura del Estado por parte de redes de corrupción. El desfalcamiento de $3.500 millones, las transferencias fantasma, los contratos inexistentes y la omisión deliberada de controles financieros básicos configuran no solo una gestión deficiente sino una gestión criminal, en los términos del Prevaricato por Omisión tipificado en el artículo 414 del Código Penal. La administración de Adolfo David Romero Benítez (2024-2025) ha mostrado mayor disposición a la transparencia y ha logrado avances puntuales como la gestión de una ambulancia y el reconocimiento como municipio PDET con mejor ejecución. Sin embargo, estos logros son insuficientes frente a la magnitud de los problemas que enfrenta Apartadó: la inseguridad persiste, el desempleo no cede, la salud rural sigue siendo un despropósito y las cuentas por pagar se han duplicado.

Apartadó merece mejor gobierno. Las comunidades del Urabá antioqueño han sufrido décadas de violencia, desplazamiento y abandono. Los recursos existen: las transferencias nacionales, las regalías y los fondos PDET representan billones de pesos que deberían transformar el territorio. Pero entre los recursos que llegan a las arcas municipales y el bienestar que deberían producir, hay un eslabón roto que se llama corrupción, ineficiencia y omisión. La Ley 734 de 2002 y el artículo 414 del Código Penal existen precisamente para sancionar estas omisiones. Que las autoridades competentes hagan su trabajo. Que la Fiscalía, la Procuraduría y la Contraloría no limiten su acción al caso Rangel sino que investiguen el periodo completo 2024-2025. Que la ciudadanía de Apartadó exija cuentas claras. Los números están. Las anomalías están documentadas. Las fuentes están citadas. Lo que falta es voluntad política e institucional para que la justicia llegue donde la corrupción ha impedido que llegue el desarrollo.

CALIFICACIÓN FINAL: 3,4 / 10 — MEDIOCRE

Fuentes consultadas: CHIP-CUIPO (chip.gov.co), SECOP I/II (colombiacompra.gov.co, datos.gov.co), SGR-DNP, CNE, Registraduría Nacional, Procuraduría General de la Nación, Fundación Ideas para la Paz, Transparencia Colombia, Amnistía Internacional, OCAD Paz, prensa regional y nacional. Metodología: análisis forense con cruce de cinco fuentes independientes. Periodo de análisis: enero 2024 — diciembre 2025. Fecha de elaboración: junio 2026.

: La gestión REGULAR-PREOCUPANTE (4,9/10) de Carlos Alberto Barros Quiñones bajo la lupa forense")