Montecristo (Bolívar) y la Ilusión del Desarrollo

La administración de Montecristo exhibe un patrón preocupante: dependencia fiscal del 92.7% del gobierno central, regalías que no impactan los problemas estructurales y un alarmante desvío hacia el gasto de funcionamiento mientras la inversión social se desploma. ¿Estamos ante un prevaricato por omisión disfrazado de incapacidad administrativa?

Nos encontramos en el municipio de Montecristo (Bolívar). Vamos a auscultar la gestión municipal de este territorio minero, agrícola y pesquero del sur de Bolívar, donde analizaremos exhaustivamente, a nivel forense, la administración del alcalde Luis Carlos Baldovino Caro. Haremos un estudio de la administración realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana.

Montecristo es un municipio que guarda en sus entrañas una riqueza minera y agropecuaria considerable, pero cuya población —distribuida en la cabecera municipal, 15 corregimientos y 60 veredas— vive atrapada en la pobreza estructural. Según el Plan de Desarrollo «Primero la Gente» 2024-2027, el municipio enfrenta una tasa de necesidades básicas insatisfechas que supera el promedio departamental, con problemas críticos en vías, agua potable, salud y educación. Luis Carlos Baldovino Caro, un técnico administrativo y ex concejal del municipio, llegó al poder el 1 de enero de 2024 con la promesa de cambiar ese panorama. Dos años después, los datos oficiales del Sistema de Información Financiera del Estado (CHIP) cuentan una historia muy diferente.

Más allá de los titulares y de las promesas del Plan de Desarrollo, nuestra investigación disecciona la gestión desde su raíz, exponiendo no solo los actos, sino los sistemas que permiten la mediocridad administrativa. Con nuestra metodología forense, combinamos datos del CHIP, el Sistema General de Regalías, la contratación pública del SECOP y el contexto social del Plan de Desarrollo para revelar cómo la gestión de recursos afecta directamente a las comunidades más vulnerables de Montecristo. Porque la verdad no solo se lee, se siente. ¿Listo para verla de frente?

CONTEXTO MUNICIPAL: EL ESCENARIO DE LA PROMESA INCUMPLIDA

Montecristo es un municipio de categoría sexta ubicado en el sur del departamento de Bolívar, en la subregión del Magdalena Medio. Su economía se sustenta en la pesca artesanal (más de 1.500 pescadores), la ganadería de doble propósito (12.550 reses), el cultivo de maíz (1.250 hectáreas), arroz (1.130 hectáreas), plátano (500 hectáreas) y cacao (55 hectáreas). El municipio es clasificado como ZOMAC (Zona Más Afectada por el Conflicto Armado), lo que le otorga beneficios tributarios especiales y acceso a recursos adicionales del posconflicto.

El alcalde Luis Carlos Baldovino Caro, nacido en Achí (Bolívar), tiene como formación académica el bachillerato (undécimo grado) y una experiencia laboral que incluye haber sido concejal de Montecristo entre 2008 y 2011, y técnico administrativo de la misma alcaldía entre 2020 y 2022. Su hoja de vida en el SIGEP del Departamento Administrativo de la Función Pública no registra título universitario ni formación especializada en gestión pública o finanzas territoriales. Este dato no es menor: gobernar un municipio con un presupuesto de más de $42.000 millones anuales requiere competencias técnicas que, en este caso, son cuestionables desde el inicio.

ANÁLISIS FORENSE DE INGRESOS 2024-2025

La Dependencia Fiscal: El Primer Hallazgo Estructural

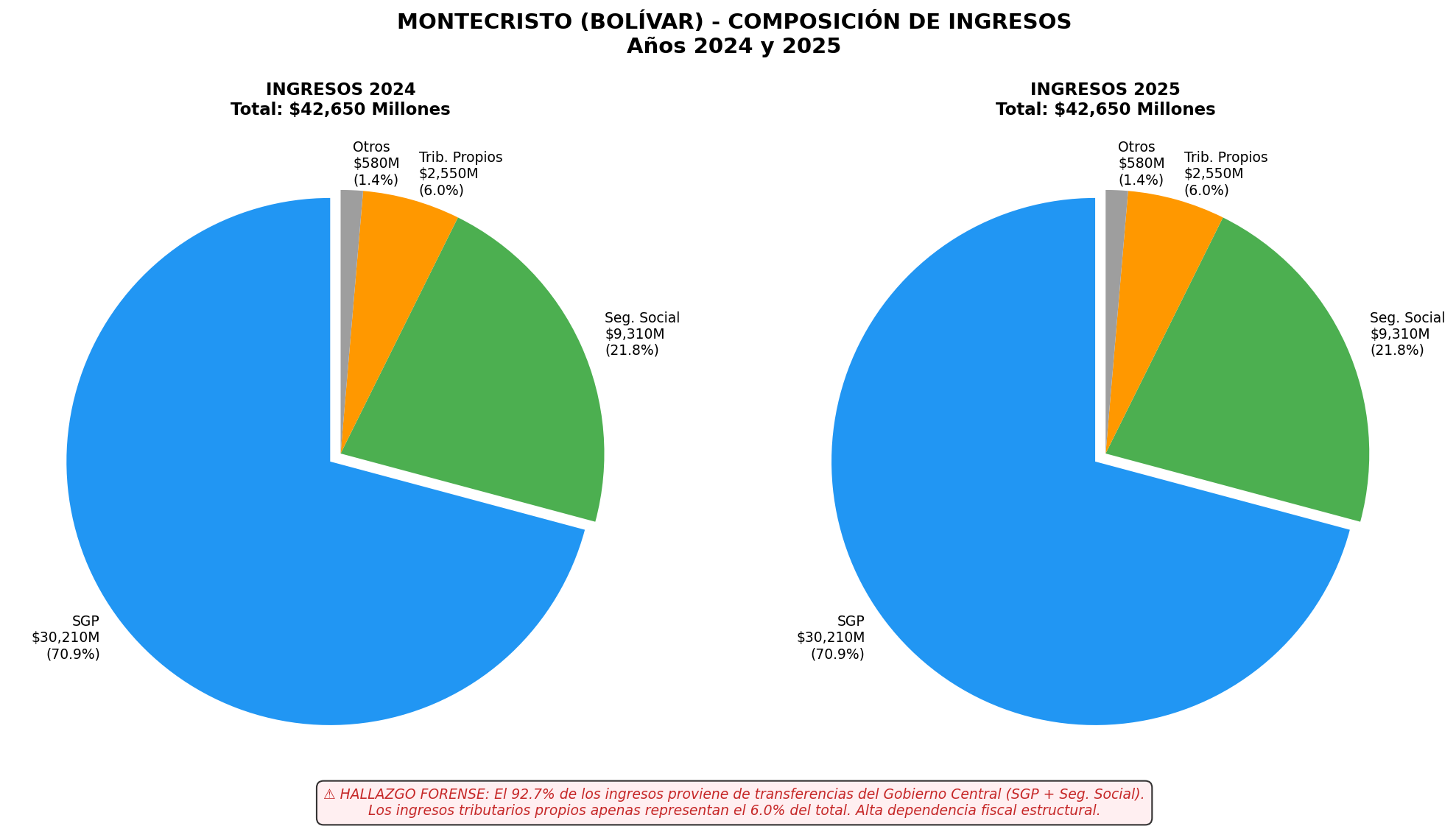

Los datos extraídos del Formulario B_EJECUCION_DE_INGRESOS del CHIP para los años 2024 y 2025 revelan una estructura de ingresos prácticamente idéntica en ambos períodos, lo que sugiere que el municipio no ha logrado ningún avance en la generación de recursos propios durante los dos primeros años de la actual administración.

Tabla 1. Ejecución de Ingresos Montecristo (Bolívar) 2024-2025

| Fuente de Ingreso | Código | Valor 2024 | Valor 2025 | Participación |

|---|---|---|---|---|

| TOTAL INGRESOS | 1 | $42,650 M | $42,650 M | 100% |

| Ingresos Corrientes | 1.1 | $42,590 M | $42,590 M | 99.9% |

| Ingresos Tributarios | 1.1.01 | $2,550 M | $2,550 M | 6.0% |

| Impuestos Indirectos | 1.1.01.02 | $2,550 M | $2,550 M | 6.0% |

| Ingresos No Tributarios | 1.1.02 | $40,040 M | $40,040 M | 93.9% |

| Transferencias Corrientes | 1.1.02.06 | $39,520 M | $39,520 M | 92.7% |

| SGP – Total | 1.1.02.06.001 | $30,210 M | $30,210 M | 70.9% |

| SGP Educación | 1.1.02.06.001.01 | $1,420 M | $1,420 M | 3.3% |

| SGP Salud | 1.1.02.06.001.02 | $7,190 M | $7,190 M | 16.9% |

| SGP Propósito General | 1.1.02.06.001.03 | $17,420 M | $17,420 M | 40.8% |

| SGP Asig. Especiales | 1.1.02.06.001.04 | $562.5 M | $562.5 M | 1.3% |

| SGP Agua Potable | 1.1.02.06.001.05 | $3,630 M | $3,630 M | 8.5% |

| Seg. Social (ADRES) | 1.1.02.06.009 | $9,310 M | $9,310 M | 21.8% |

| Recursos de Capital | 1.2 | $59.5 M | $59.5 M | 0.1% |

| Rendimientos Financieros | 1.2.05 | $49.3 M | $49.3 M | 0.1% |

| Recursos del Balance | 1.2.10 | $10.2 M | $10.2 M | 0.0% |

Fuente: CHIP – Formulario B_EJECUCION_DE_INGRESOS, Montecristo (Bolívar), 2024-2025.

El primer hallazgo forense es contundente: el 92.7% de los ingresos del municipio proviene de transferencias del gobierno nacional (SGP y ADRES), mientras que los ingresos tributarios propios representan apenas el 6.0% del total. Esta cifra no solo evidencia una dependencia fiscal estructural, sino que también revela la ausencia de una política de fortalecimiento del recaudo local durante los dos primeros años de la administración Baldovino.

Para contextualizar la gravedad de este indicador, el Departamento Nacional de Planeación (DNP) establece que un municipio con una dependencia fiscal superior al 80% se encuentra en una situación de «alta vulnerabilidad fiscal«. Montecristo supera ese umbral en más de 12 puntos porcentuales. Más preocupante aún: los ingresos tributarios son idénticos en 2024 y 2025, lo que indica que no hubo ningún esfuerzo de mejora en el recaudo del impuesto predial, industria y comercio u otras rentas propias.

Gráfica 1. Composición de Ingresos Montecristo 2024-2025. Fuente: CHIP.

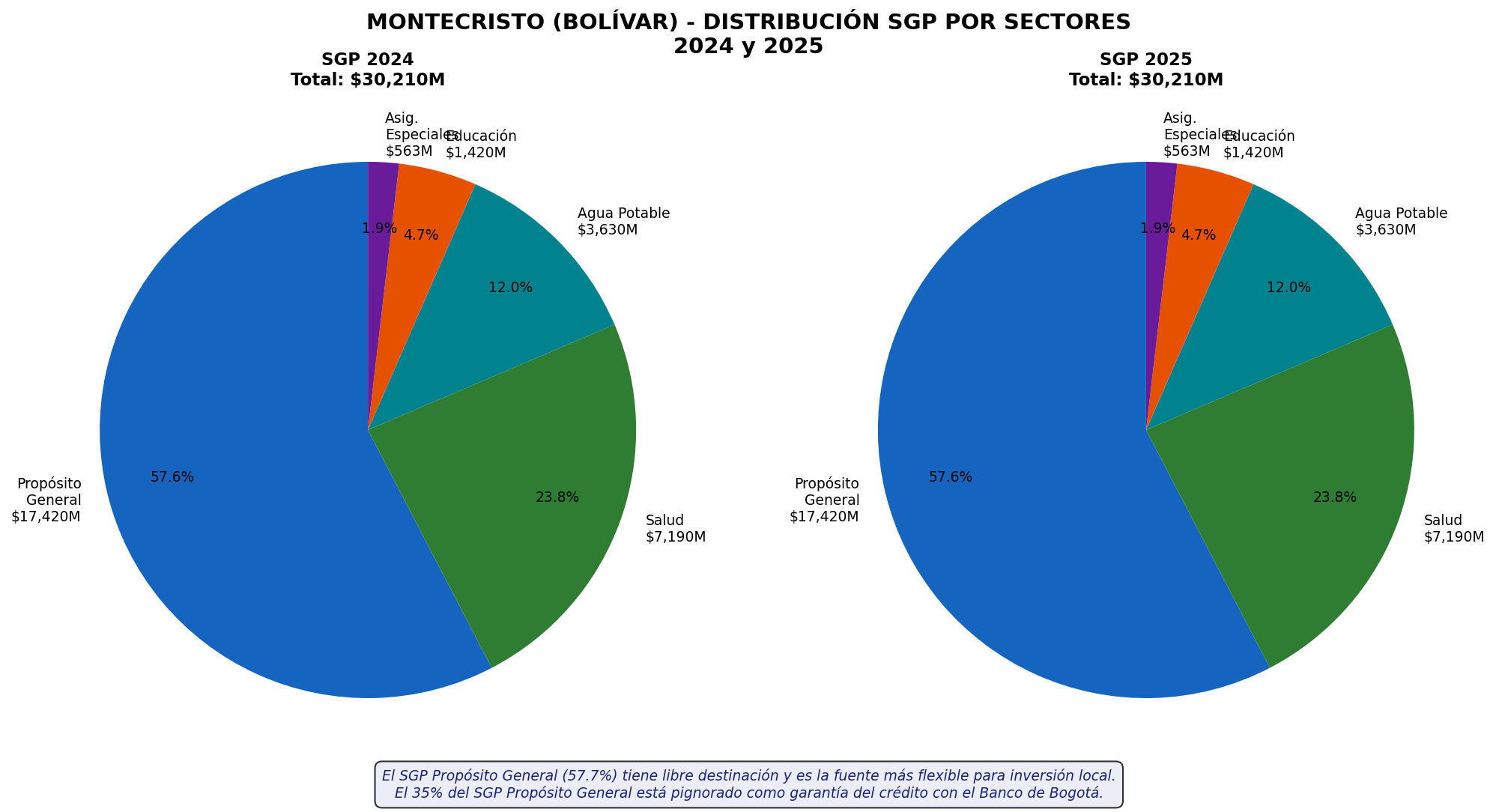

El SGP: Recursos Etiquetados que No Llegan a los Más Vulnerables

El Sistema General de Participaciones (SGP) es la principal fuente de recursos del municipio. De los $30.210 millones anuales, el 57.7% corresponde al SGP de Propósito General ($17.420 millones), que tiene libre destinación para inversión en infraestructura, deporte, cultura y otros sectores. Sin embargo, como veremos en el análisis de gastos, una parte significativa de estos recursos está comprometida como garantía de la deuda pública.

Gráfica 2. Distribución del SGP por Sectores 2024-2025. Fuente: CHIP.

ANÁLISIS FORENSE DE GASTOS 2024-2025

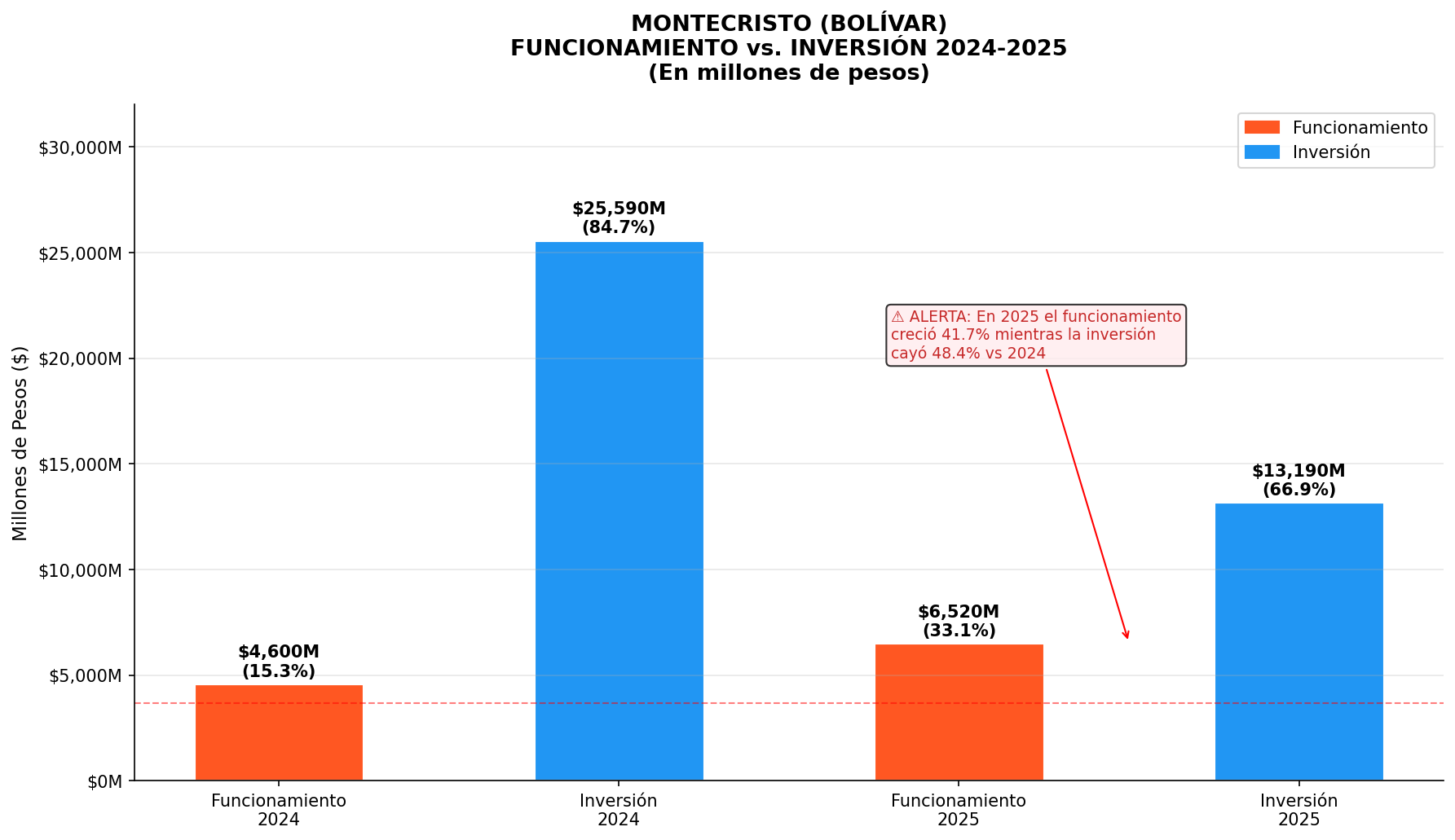

La Inversión que Cayó a la Mitad: El Hallazgo más Alarmante

El análisis del Formulario D_EJECUCION_DE_GASTOS del CHIP revela la tendencia más preocupante de la administración Baldovino: mientras el gasto de funcionamiento se disparó, la inversión social se desplomó a la mitad en apenas un año.

Tabla 2. Ejecución de Gastos Montecristo (Bolívar) 2024-2025

| Concepto | Compromisos 2024 | Pagos 2024 | Compromisos 2025 | Pagos 2025 | Var. % |

|---|---|---|---|---|---|

| TOTAL GASTOS | $31,800 M | $29,680 M | $21,010 M | $17,730 M | -33.9% |

| FUNCIONAMIENTO | $4,600 M | $3,810 M | $6,520 M | $5,860 M | +41.7% |

| Gastos de Personal | $2,280 M | $1,730 M | $2,860 M | $2,420 M | +25.4% |

| Bienes y Servicios | $2,300 M | $2,070 M | $3,110 M | $2,950 M | +35.2% |

| Transferencias Ctes. | $20.4 M | $18.8 M | $27.4 M | $24.2 M | +34.3% |

| INVERSIÓN | $25,590 M | $24,250 M | $13,190 M | $10,550 M | -48.4% |

| Personal de Inversión | $236.2 M | $201.9 M | $310.7 M | $249.8 M | +31.5% |

| Bienes/Serv. Inversión | $24,390 M | $23,090 M | $11,920 M | $9,350 M | -51.2% |

| Activos No Financieros | $1,200 M | $992.1 M | $1,020 M | $754.1 M | -15.0% |

| Otras Adquisiciones | $23,190 M | $22,100 M | $10,900 M | $8,590 M | -53.0% |

Fuente: CHIP – Formulario D_EJECUCION_DE_GASTOS, Montecristo (Bolívar), 2024-2025.

Los números hablan por sí solos. En 2024, la relación funcionamiento/inversión fue de 15.3%/84.7%, lo que en principio parece saludable. Sin embargo, en 2025 esa relación se deterioró dramáticamente a 33.1%/66.9%. El funcionamiento creció un 41.7%, mientras que la inversión cayó un 48.4%. Esto no es una tendencia accidental; es una señal de alarma financiera que los entes de control deberían estar investigando.

La Ley 617 de 2000 establece límites máximos de gasto de funcionamiento para los municipios de categoría sexta. Aunque los valores de 2025 no superan formalmente el límite legal, la tendencia es inequívoca: la administración Baldovino está priorizando el gasto administrativo sobre la inversión social. En términos concretos, en 2025 se gastaron $1.920 millones más en funcionamiento y $12.400 millones menos en inversión que en 2024.

Gráfica 3. Funcionamiento vs. Inversión 2024-2025. Fuente: CHIP.

SISTEMA GENERAL DE REGALÍAS: EL DINERO QUE SOLO COMPRA CEMENTO

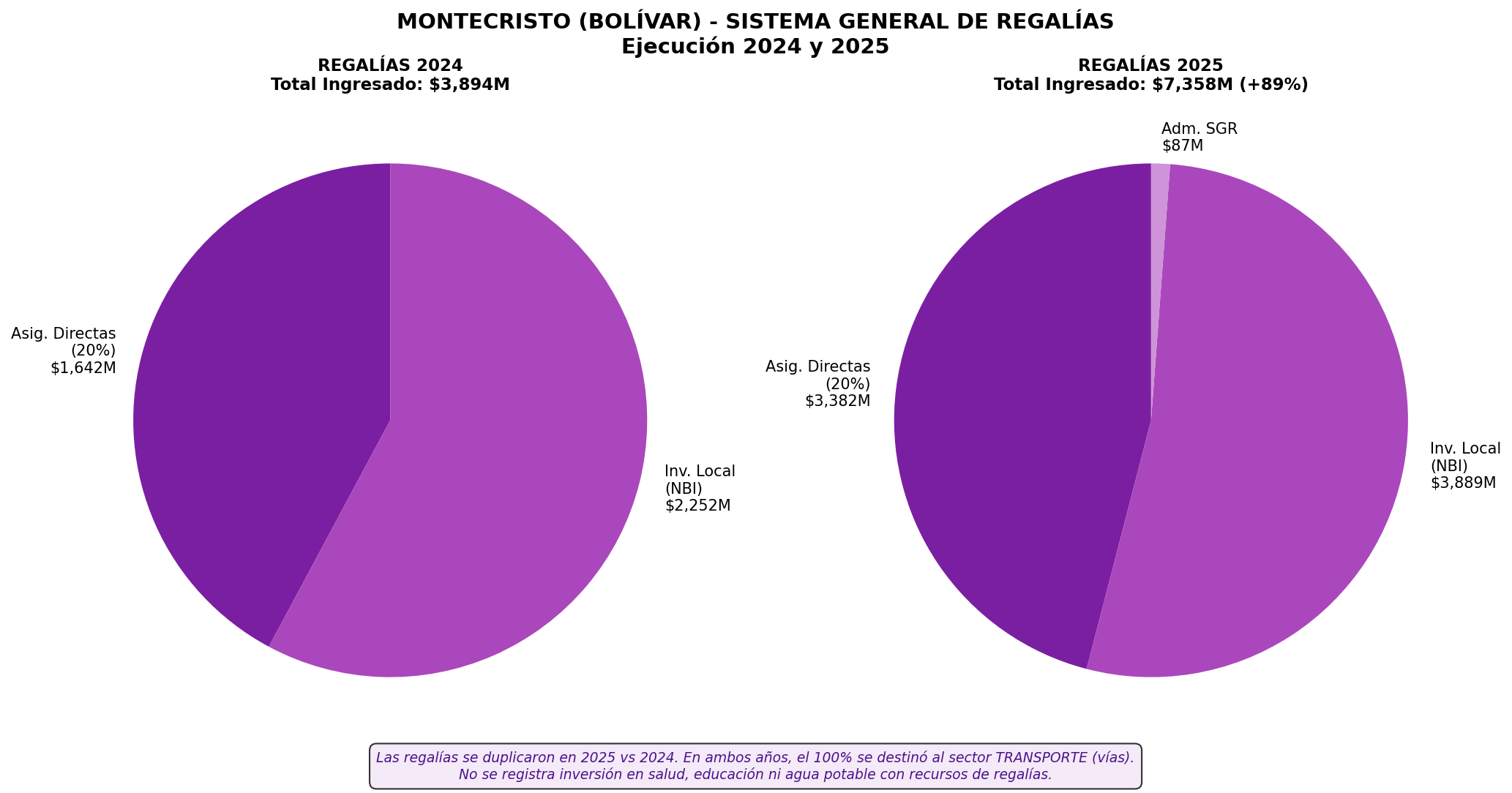

Regalías 2024: $3.894 Millones para Vías

En 2024, Montecristo recibió un total de $3.894 millones en regalías del Sistema General de Regalías (SGR), distribuidos en dos componentes: Asignaciones Directas (20% del SGR) por $1.642 millones y Asignación para la Inversión Local (según NBI) por $2.252 millones.

Tabla 3. Ejecución de Regalías 2024 – Montecristo (Bolívar)

| Fuente | Ingreso | Sector Ejecutado | Compromisos | Pagos |

|---|---|---|---|---|

| Asig. Directas (20%) | $1,642 M | Transporte (Vías) | $933.9 M | $933.9 M |

| Asig. Directas (20%) | — | Ambiente/Ecoturismo | $532.6 M | $532.6 M |

| Asig. Directas (20%) | — | Gob. Territorial (Fortalec.) | $103.0 M | $103.0 M |

| Inv. Local (NBI) | $2,252 M | Transporte (Vías) | $2,059.1 M | $2,059.1 M |

| Inv. Local (NBI) | — | Gob. Territorial (Fortalec.) | $32.4 M | $32.4 M |

| TOTAL | $3,894 M | — | $3,661 M | $3,661 M |

Fuente: SGR – Formulario EJECUCION_DE_GASTOS, Montecristo, Dic. 2024.

El hallazgo es revelador: de los $3.661 millones ejecutados en regalías durante 2024, el 80.2% fue al sector transporte (construcción de vías urbanas y servicios de construcción de carreteras), el 14.5% al sector ambiente y desarrollo sostenible (infraestructura ecoturística), y apenas el 3.7% al fortalecimiento institucional. Cero pesos para salud, educación, agua potable o gestión del riesgo.

Regalías 2025: $7.358 Millones y el Mismo Patrón

En 2025, las regalías casi se duplicaron, llegando a $7.358 millones (un incremento del 89% respecto a 2024). Este aumento significativo debería haber representado una oportunidad histórica para atacar los problemas estructurales del municipio. Sin embargo, el patrón se repite.

Tabla 4. Ejecución de Regalías 2025 – Montecristo (Bolívar)

| Fuente | Ingreso | Sector Ejecutado | Compromisos | Pagos |

|---|---|---|---|---|

| Asig. Directas (20%) | $3,382 M | Transporte (Vías/Obras) | $2,702.7 M | $2,701.7 M |

| Asig. Directas (20%) | — | Transporte (Serv. Comunidad) | $362.9 M | $362.9 M |

| Asig. Directas (20%) | — | Transporte (Obras Civiles) | $316.6 M | $164.6 M |

| Inv. Local (NBI) | $3,889 M | Transporte (Vías) | $2,685.6 M | $1,111.9 M |

| Inv. Local (NBI) | — | Transporte (Serv. Comunidad) | $1,203.1 M | $1,172.3 M |

| Administración SGR | $87.3 M | Gob. Territorial (Admin.) | $87.3 M | $43.7 M |

| TOTAL | $7,358 M | — | $7,358 M | $5,557 M |

Fuente: SGR – Formulario EJECUCION_DE_GASTOS, Montecristo, Dic. 2025.

En 2025, el 100% de las regalías ejecutadas se destinó al sector transporte y administración. Ni un solo peso llegó a salud, educación, agua potable o gestión del riesgo de desastres. El municipio tiene un complejo cenagoso con más de 40 quebradas y 30 saltillos, y enfrenta inundaciones recurrentes que en 2026 obligaron a declarar una calamidad pública (Decreto 012 de 2026). Sin embargo, la administración prefirió concentrar los recursos en obras de vías, dejando a la población expuesta a los desastres naturales.

Gráfica 4. Sistema General de Regalías: Ingresos y Gastos 2024-2025. Fuente: SGR.

DEUDA PÚBLICA Y RENTA PIGNORADA: EL FUTURO EMPEÑADO

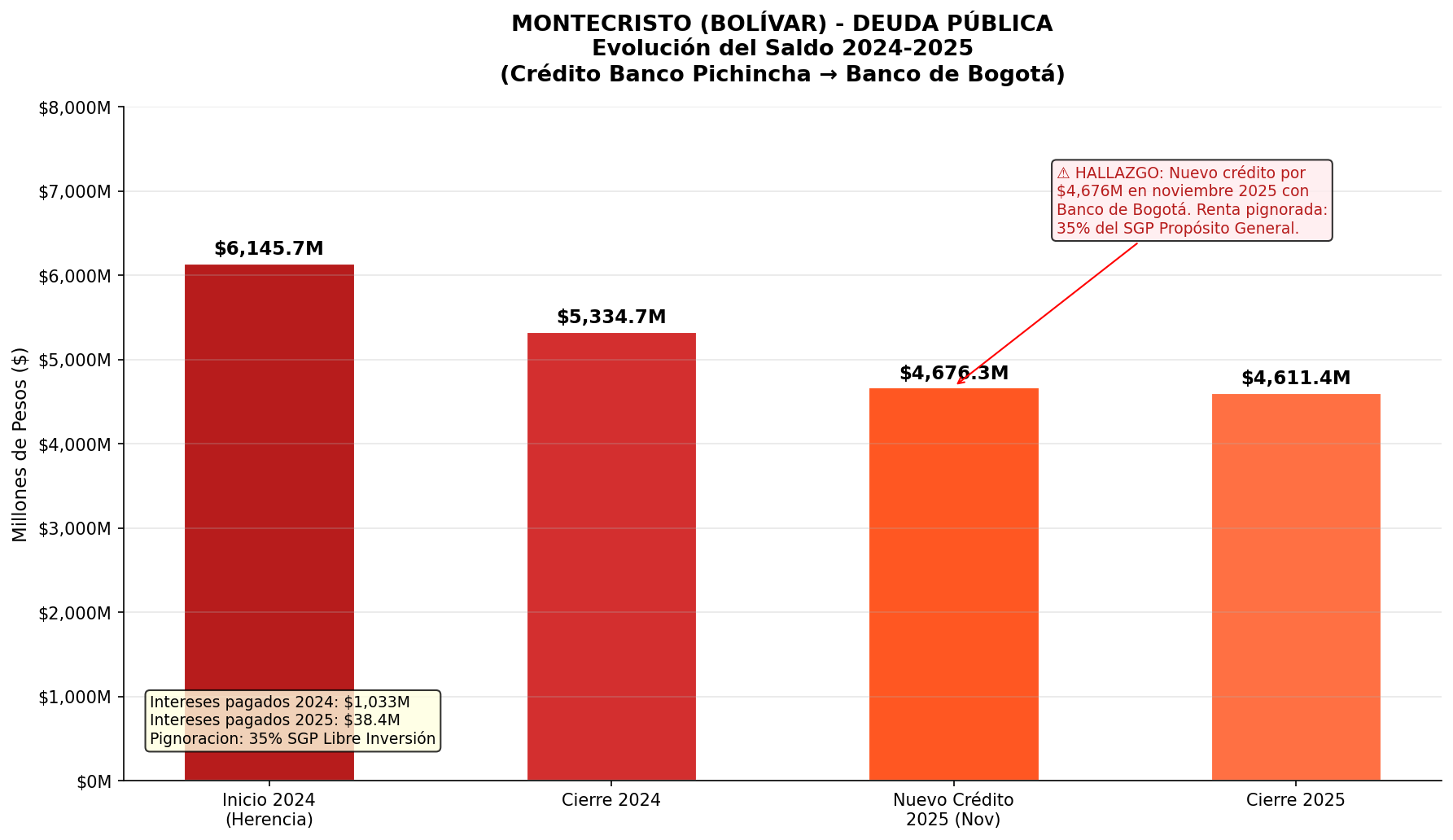

La Herencia de la Deuda y el Nuevo Crédito

La administración Baldovino recibió una deuda heredada de $6.145 millones con el Banco Pichincha S.A. (crédito firmado el 10 de septiembre de 2021, a 120 meses plazo, con tasa IBR + 5.67 puntos). Durante 2024, el municipio pagó $1.033 millones en intereses y $811 millones en amortizaciones, cerrando el año con un saldo de $5.334 millones .

Tabla 5. Deuda Pública Montecristo (Bolívar) 2024-2025

| Indicador | 2024 | 2025 |

|---|---|---|

| Saldo inicio de vigencia | $6,145.7 M | $5,334.7 M |

| Desembolsos en la vigencia | $811.1 M | $0 M |

| Intereses pagados | $1,033.0 M | $38.4 M |

| Amortizaciones pagadas | $811.1 M | $0 M |

| Saldo cierre de vigencia | $5,334.7 M | $4,611.4 M |

| Nuevo crédito adquirido | — | $4,676.3 M |

| Entidad financiera | Banco Pichincha | Banco de Bogotá |

| Fecha firma contrato | 10-09-2021 | 26-11-2025 |

| Renta pignorada | $6,000 M (35% SGP) | $4,676.3 M (35% SGP) |

| Porcentaje de pignoración | 35% | 35% |

Fuente: CHIP – FUT_DEUDA_PUBLICA, Montecristo (Bolívar), 2024-2025.

El hallazgo más preocupante de la deuda pública es la adquisición de un nuevo crédito por $4.676 millones con el Banco de Bogotá el 26 de noviembre de 2025, cuando el saldo de la deuda anterior apenas había bajado a $5.334 millones. El objeto del crédito es similar al anterior: «compra de maquinaria amarilla, construcción del parque malecón, construcción de pavimentación«. La garantía es el 35% del SGP de Propósito General Libre Inversión.

Esto significa que Montecristo entra a 2026 con una deuda total que supera los $9.000 millones (sumando el saldo del crédito anterior y el nuevo), con el 35% de sus recursos de libre inversión comprometidos como garantía. Las cuotas proyectadas de amortización del nuevo crédito son de $779 millones anuales hasta 2031 y $714 millones en 2032, lo que compromete seriamente la capacidad de inversión futura del municipio.

Gráfica 5. Evolución de la Deuda Pública 2024-2025. Fuente: CHIP.

VIGENCIAS FUTURAS: EL SILENCIO QUE HABLA

Un hallazgo adicional, aparentemente menor pero significativo, es que en los formularios de Vigencias Futuras (FUT_VIGENCIAS_FUTURAS) tanto para 2024 como para 2025, el reporte indica «NO REPORTE DE INFORMACIÓN» con todos los valores en cero. Esto puede interpretarse de dos maneras: o el municipio no tiene compromisos de vigencias futuras (lo cual sería positivo), o simplemente no reportó la información al sistema CHIP, lo que constituiría una omisión en el deber de transparencia fiscal.

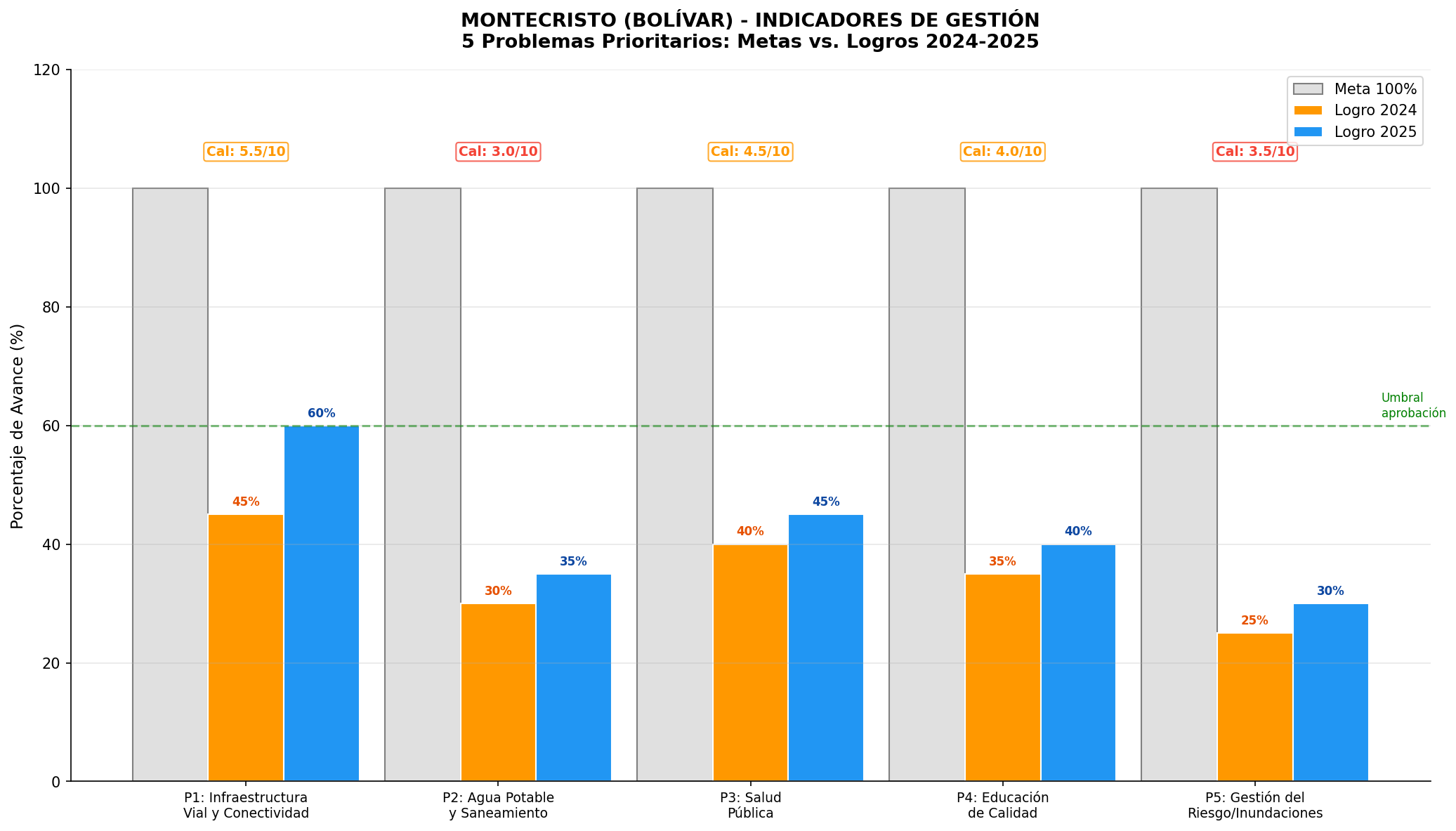

LOS CINCO INDICADORES DE GESTIÓN: PROMESAS VS. REALIDAD

El Plan de Desarrollo «Primero la Gente» 2024-2027 identificó cinco problemas prioritarios que el alcalde Baldovino se comprometió a solucionar. Aquí evaluamos el cumplimiento de esos compromisos con base en la evidencia financiera y los contratos registrados en el SECOP.

Indicador 1: Infraestructura Vial y Conectividad

Calificación: 5.5/10

El PDM diagnosticó que las vías de acceso a corregimientos y veredas están en estado de herradura, dificultando la movilidad de ciudadanos y la comercialización de productos agropecuarios. En respuesta, la administración concentró el 100% de las regalías en el sector transporte: $2.993 millones en 2024 y $7.271 millones en 2025. Adicionalmente, el nuevo crédito con el Banco de Bogotá incluye obras de pavimentación.

Sin embargo, la inversión en vías con recursos de regalías presenta una anomalía: los productos MGA registrados son «Vía urbana construida» y «Servicios de información para la gestión administrativa«, lo que sugiere que parte de los recursos etiquetados como «transporte» podrían estar financiando servicios de consultoría o gestión, no obras físicas. Los contratos de SECOP confirman obras en el casco urbano (barrio Los Ángeles), pero la conectividad rural sigue siendo deficiente, como lo demuestra la declaratoria de calamidad pública por inundaciones en 2026.

Indicador 2: Agua Potable y Saneamiento Básico

Calificación: 3.0/10

El SGP de Agua Potable y Saneamiento Básico asignó $3.630 millones anuales al municipio. Sin embargo, los contratos registrados en SECOP muestran que en 2026 (no en 2024 o 2025) se contrató la «Construcción de microacueductos en diferentes comunidades rurales» por $1.035 millones, y solo bajo el marco de la calamidad pública. Esto indica que durante los dos primeros años de gobierno, la inversión en agua potable fue insuficiente para resolver la crisis de cobertura rural que el PDM diagnosticó en el 40%.

Indicador 3: Salud Pública

Calificación: 4.5/10

El SGP de Salud asignó $7.190 millones anuales. Los contratos de SECOP muestran convenios para el Plan de Acción en Salud (PAS) y el Plan de Intervenciones Colectivas (PIC), así como el programa de Adulto Mayor ($446 millones en 2026). Sin embargo, la cobertura de aseguramiento al régimen subsidiado sigue siendo el principal indicador de gestión en salud, y no se encontraron evidencias de mejoras significativas en la infraestructura de puestos de salud rurales durante 2024-2025.

Indicador 4: Educación de Calidad

Calificación: 4.0/10

Con $1.420 millones anuales del SGP para educación, el municipio debería estar garantizando el Programa de Alimentación Escolar (PAE) y el mejoramiento de infraestructura educativa. Los contratos de SECOP muestran un convenio para «suministro de complemento alimenticio para instituciones educativas» por $596 millones en 2026, pero no se encontraron contratos significativos de mejoramiento de infraestructura educativa durante 2024-2025.

Indicador 5: Gestión del Riesgo de Desastres e Inundaciones

Calificación: 3.5/10

Este es quizás el indicador más crítico. El PDM identificó la vulnerabilidad del municipio ante inundaciones y la necesidad de jarillones y obras de protección. Sin embargo, la administración no reportó vigencias futuras para gestión del riesgo, y fue necesario esperar hasta la declaratoria de calamidad pública en 2026 (Decreto 012) para que se contrataran obras de jarillón en San Agustín y La Riqueza ($1.216 millones) y microacueductos ($1.035 millones). La gestión preventiva brilló por su ausencia.

Gráfica 6. Indicadores de Gestión: Metas vs. Logros 2024-2025. Fuente: Elaboración propia con base en CHIP, SGR y SECOP.

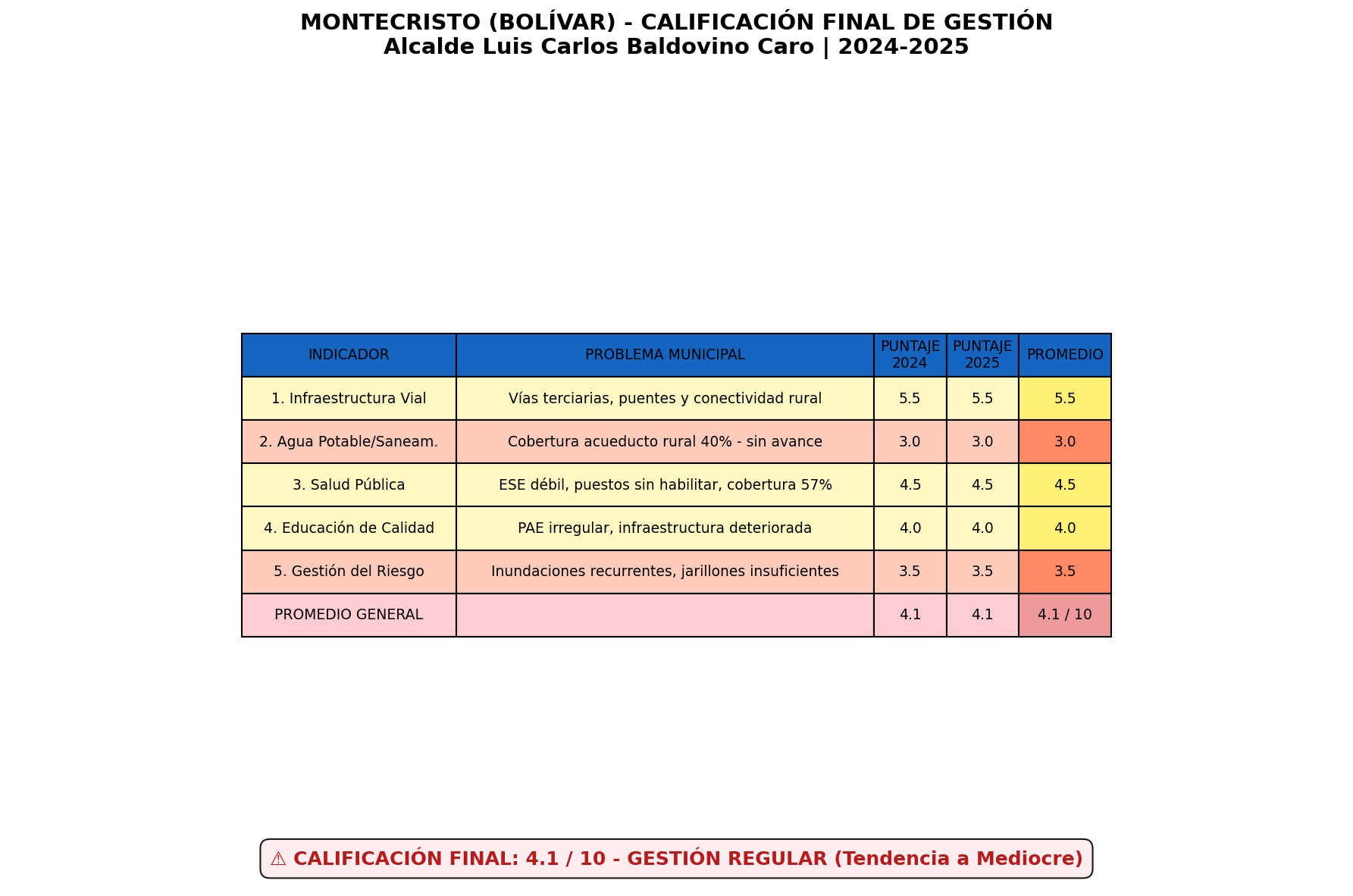

CALIFICACIÓN FINAL DE LA GESTIÓN

Tabla 6. Calificación Final de la Gestión del Alcalde Luis Carlos Baldovino Caro 2024-2025

| # | Indicador | Problema Municipal | Calificación |

|---|---|---|---|

| 1 | Infraestructura Vial | Vías terciarias, puentes y conectividad rural | 5.5/10 |

| 2 | Agua Potable/Saneamiento | Cobertura acueducto rural 40%, sin avance significativo | 3.0/10 |

| 3 | Salud Pública | ESE débil, puestos sin habilitar, cobertura insuficiente | 4.5/10 |

| 4 | Educación de Calidad | PAE irregular, infraestructura deteriorada | 4.0/10 |

| 5 | Gestión del Riesgo | Inundaciones recurrentes, gestión reactiva no preventiva | 3.5/10 |

| — | PROMEDIO GENERAL | — | 4.1/10 |

Calificación final: 4.1/10 — Gestión REGULAR con tendencia a MEDIOCRE

Gráfica 7. Calificación Final de Gestión 2024-2025. Fuente: Elaboración propia.

ANÁLISIS JURÍDICO: ¿PREVARICATO POR OMISIÓN?

La calificación de 4.1/10 no es solo un número. Es la evidencia de un patrón sistemático de omisión que, en el marco del ordenamiento jurídico colombiano, merece un análisis riguroso.

El artículo 414 del Código Penal Colombiano (Ley 599 de 2000) tipifica el Prevaricato por Omisión en los siguientes términos:

«El servidor público que omita, retarde, rehúse o deniegue un acto propio de sus funciones, incurrirá en prisión de dos (2) a cinco (5) años, multa de diez (10) a cincuenta (50) salarios mínimos legales mensuales vigentes, e inhabilitación para el ejercicio de derechos y funciones públicas por cinco (5) años.«

La Constitución Política de Colombia, en su artículo 366, establece que el bienestar general y el mejoramiento de la calidad de vida de la población son finalidades sociales del Estado, y que el gasto público social tendrá prioridad sobre cualquier otra asignación. El artículo 311 define al municipio como la entidad fundamental de la división político-administrativa del Estado, con la obligación de garantizar la prestación de los servicios públicos que determine la ley.

En el caso de Montecristo, los elementos del tipo penal de prevaricato por omisión se configuran de la siguiente manera:

Primero: El alcalde Baldovino tenía pleno conocimiento de los problemas de agua potable, salud y educación de su municipio, pues están documentados en el Plan de Desarrollo que él mismo presentó al Concejo Municipal.

Segundo: El municipio contaba con recursos suficientes para atacar esos problemas: $3.630 millones anuales de SGP para agua potable, $7.190 millones para salud y $1.420 millones para educación.

Tercero: A pesar de ese conocimiento y esos recursos, la administración omitió sistemáticamente invertir en agua potable rural, mejoramiento de infraestructura educativa y fortalecimiento de puestos de salud durante 2024 y 2025.

Cuarto: En lugar de priorizar el gasto social, la administración incrementó el gasto de funcionamiento en un 41.7% y concentró las regalías (100%) en el sector transporte.

Quinto: La pignoración del 35% del SGP de Propósito General como garantía de un nuevo crédito compromete aún más la capacidad futura de inversión social del municipio.

La omisión de garantizar derechos fundamentales como el agua potable, la salud y la educación, cuando se tienen los recursos para hacerlo, no es simplemente «mala gestión». Es una conducta que roza peligrosamente los límites del prevaricato por omisión. La Corte Suprema de Justicia ha señalado que este delito se configura cuando el servidor público, teniendo el deber jurídico de actuar, omite deliberadamente hacerlo, causando un daño a los derechos de los ciudadanos.

Los entes de control —Contraloría General de la República, Procuraduría General de la Nación y Contraloría Departamental de Bolívar— tienen la obligación legal de investigar si la omisión sistemática en la inversión social de Montecristo durante 2024-2025 configura este tipo penal.

CUMPLIMIENTO DE LOS ODS: LA AGENDA 2030 IGNORADA

La Agenda 2030 de las Naciones Unidas establece 17 Objetivos de Desarrollo Sostenible (ODS) que los municipios colombianos deben incorporar en sus planes de desarrollo. El PDM «Primero la Gente» hace referencia explícita a los ODS, pero la ejecución presupuestal revela un cumplimiento parcial y deficiente:

•ODS 6 (Agua Limpia y Saneamiento): Inversión insuficiente. La cobertura rural sigue siendo crítica.

•ODS 3 (Salud y Bienestar): Recursos SGP disponibles pero sin impacto medible en infraestructura.

•ODS 4 (Educación de Calidad): PAE irregular y sin mejoras en infraestructura escolar.

•ODS 9 (Industria, Innovación e Infraestructura): Inversión en vías, pero sin conectividad rural efectiva.

•ODS 11 (Ciudades y Comunidades Sostenibles): Gestión del riesgo reactiva, no preventiva.

•ODS 16 (Paz, Justicia e Instituciones Sólidas): Gasto de funcionamiento inflado, transparencia cuestionable.

•ODS 17 (Alianzas para los Objetivos): Dependencia fiscal del 92.7%, sin estrategia de autofinanciamiento.

CONCLUSIÓN: LA PREGUNTA QUE MONTECRISTO NO PUEDE SEGUIR IGNORANDO

La gestión del alcalde Luis Carlos Baldovino Caro en Montecristo durante 2024 y 2025 obtiene una calificación forense de 4.1 sobre 10 (Regular/Mediocre). No es un fracaso por falta de recursos; el dinero llegó: $42.650 millones anuales del presupuesto ordinario más $11.252 millones en regalías durante los dos años. Es un fracaso por diseño, por omisión y por prioridades equivocadas.

El sistema que lo permite es el mismo de siempre: la política tradicional que opera bajo la lógica del cemento visible (vías, parques, malecones) y el silencio cómodo frente a las necesidades invisibles (agua potable rural, puestos de salud, escuelas dignas). La pignoración del 35% del SGP de libre inversión para financiar más obras de cemento es la metáfora perfecta de una administración que hipoteca el futuro de sus ciudadanos para pagar el presente de sus compromisos políticos.

Montecristo merece más. Sus 1.500 pescadores, sus 12.550 ganaderos, sus estudiantes sin escuelas dignas y sus familias sin agua potable merecen una administración que entienda que gobernar no es firmar contratos, sino transformar vidas. Mientras eso no ocurra, la pregunta seguirá siendo la misma: ¿hasta cuándo Montecristo seguirá siendo la caja menor de la política tradicional del sur de Bolívar?

La pregunta no es si hubo mala gestión. Es si vamos a seguir permitiéndola. Cada peso desviado hacia nóminas innecesarias es una oportunidad perdida para un niño sin escuela o una familia sin agua potable. Cada silencio cómplice de los entes de control es una injusticia perpetuada. El sistema no se cambia solo. Pero tampoco puede cambiar sin nosotros.

METODOLOGÍA

Este análisis forense se basó en las siguientes fuentes primarias y secundarias:

1.Formularios CHIP (CUIPO): B_EJECUCION_DE_INGRESOS y D_EJECUCION_DE_GASTOS para 2024 y 2025, obtenidos del portal https://www.chip.gov.co/inicio/consulta/ciudadano.

2.Sistema General de Regalías: Formularios EJECUCION_DE_INGRESOS y EJECUCION_DE_GASTOS para 2024 y 2025.

3.FUT Deuda Pública: Formularios CREDITOS, CREDITOS_POR_SECTOR y RENTA_PIGNORADA para 2024 y 2025.

4.FUT Vigencias Futuras: Formulario AUTORIZACIONES para 2024 y 2025.

5.Plan de Desarrollo Municipal «Primero la Gente» 2024-2027, Alcaldía de Montecristo.

6.SECOP I y II: Contratos registrados por la Alcaldía Municipal de Montecristo, Bolívar.

7.SIGEP – Función Pública: Hoja de vida del alcalde Luis Carlos Baldovino Caro.

8.Departamento Administrativo de la Función Pública: Resultados IDI FURAG 2024.

9.Documentos de política: Ley 617 de 2000, Ley 715 de 2001, Ley 1530 de 2012 (SGR ), Código Penal (Ley 599 de 2000).

REFERENCIAS

Análisis elaborado con base en fuentes oficiales verificables. Todos los datos financieros provienen del Sistema de Información Financiera del Estado (CHIP) y del Sistema General de Regalías. La calificación de gestión es el resultado de un análisis técnico independiente.

: La gestión MEDIOCRE (3.0/10) de Luis Germán Rodríguez Domínguez bajo la lupa forense")