Cada peso y centavo que gasta el gobierno en Colombia es el dinero de todos nosotros: proviene de los impuestos que pagamos, los servicios públicos que nos cobran y los beneficios obtenidos por la explotación de los bienes que son de todas y todos. Además, el gobierno gasta en nuestro nombre para satisfacer nuestras necesidades y atender nuestras demandas.

Cómo se utiliza nuestro dinero para abordar los problemas que nos preocupan es un tema que nos afecta a todos. Eso es lo que aborda el presupuesto general de la nación: una descripción de cómo se distribuye el dinero público en diferentes programas gubernamentales que buscan alcanzar objetivos sociales. Por ejemplo, reducir la pobreza, cubrir las necesidades de medicamentos, atender la demanda de educación básica, entre otros.

Leer o escuchar noticias sobre el presupuesto puede parecer confuso y tedioso. Saber cómo se distribuye, administra y utiliza el presupuesto a veces parece ser conocimiento reservado para unas pocas personas o algo que solo los políticos pueden decidir, pero eso no es cierto. Con esta guía, buscamos que cualquier persona pueda familiarizarse con los conceptos básicos del proceso presupuestario y pueda utilizar las herramientas disponibles para supervisar cómo el gobierno utiliza ese dinero que nos pertenece a todos. Por eso, todos y todas podemos y debemos apoyar la rendición de cuentas en nuestro país.

El ciclo presupuestario

Uno de los elementos fundamentales de una democracia con división de poderes es que diferentes poderes aprueben el presupuesto público. En Colombia, el Legislativo aprueba cómo se debe gastar, y el Ejecutivo es el encargado de ejecutar ese gasto.

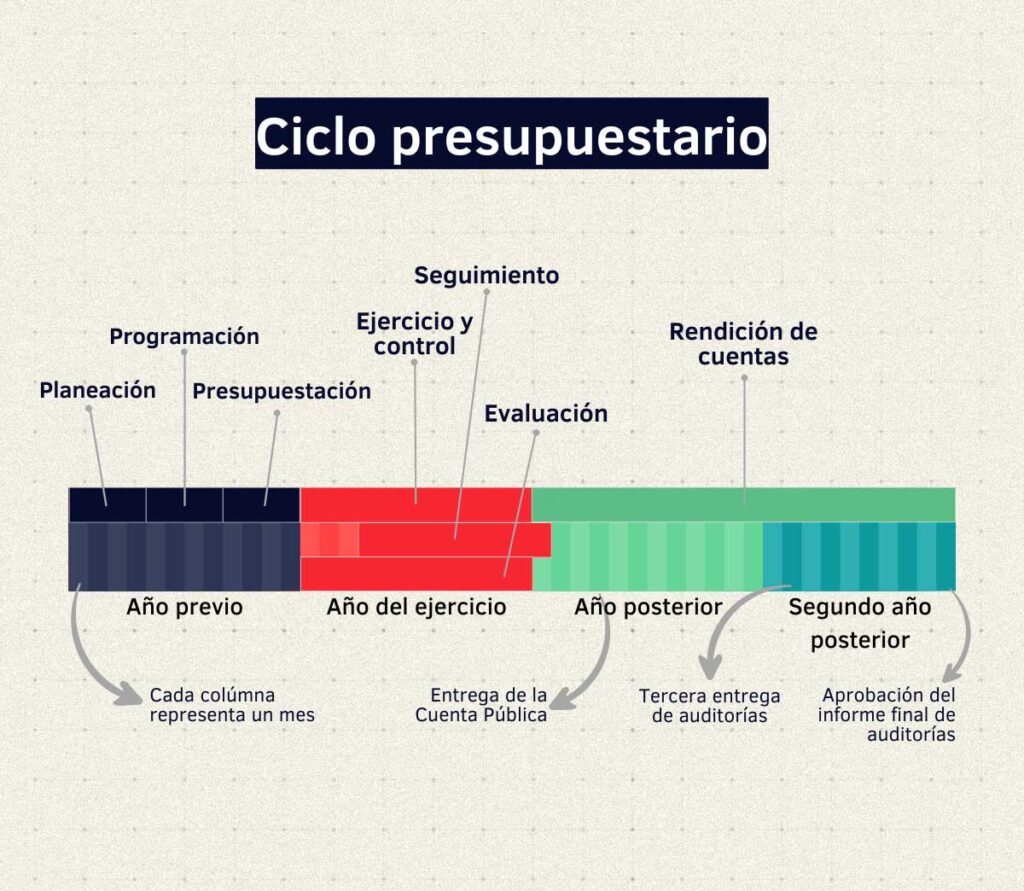

El proceso para aprobar el presupuesto está escrito en las leyes y se denomina ciclo presupuestario. A nivel nacional, el Ministerio de Hacienda y Crédito Público divide este ciclo en siete partes. Abarca varios pasos y se desarrolla a lo largo de un período de tres años. Aquí se describe cada una de las fases del ciclo presupuestario:

- Planeación (Año N-2): En esta etapa, que ocurre dos años antes del año fiscal en cuestión (Año N), se lleva a cabo la planeación. Durante este período, se identifican las necesidades y se establecen las prioridades del gobierno. Se definen los objetivos y metas a alcanzar, así como los recursos necesarios para lograrlos. También se analizan las proyecciones económicas y financieras para determinar la viabilidad de las propuestas.

- Programación (Año N-2): En esta fase, se desarrollan programas y proyectos específicos que contribuyan al logro de los objetivos establecidos durante la planeación. Se asignan recursos a cada programa de acuerdo con las necesidades identificadas. Además, se evalúa la eficiencia y eficacia de las acciones propuestas.

- Presupuestación (Año N-2): Durante esta etapa, que sigue al proceso de programación, se elabora el presupuesto para el Año N. Se asignan los recursos financieros a cada programa y proyecto. Este presupuesto debe ser consistente con las políticas gubernamentales y las proyecciones económicas.

- Ejercicio y Control (Año N-1): En el año fiscal anterior (Año N-1), se ejecutan las acciones y proyectos contemplados en el presupuesto. Durante este período, se lleva a cabo un control exhaustivo para asegurar que los recursos se utilicen de manera eficiente y de acuerdo con lo planificado.

- Seguimiento (Año N-1): Se realiza un seguimiento constante de la ejecución del presupuesto para evaluar el progreso y realizar ajustes si es necesario. Se monitorean los indicadores de desempeño y se identifican posibles desviaciones.

- Evaluación (Año N): En el mismo año fiscal (Año N), se realiza una evaluación integral de la ejecución presupuestaria. Se analiza el impacto de las acciones emprendidas y se determina si se lograron los objetivos planteados. Esta evaluación es esencial para la toma de decisiones futuras.

- Rendición de Cuentas (Año N+1): Un año después del cierre del ejercicio fiscal (Año N), se presenta la rendición de cuentas. En esta etapa, se informa a la sociedad sobre el uso de los recursos públicos, los resultados obtenidos y las lecciones aprendidas. La rendición de cuentas promueve la transparencia y la responsabilidad gubernamental.

Es importante señalar que este ciclo presupuestario se aplica tanto a nivel nacional como a nivel territorial en Colombia, abarcando la planeación y ejecución de recursos en diferentes áreas y proyectos gubernamentales. Este proceso contribuye a la gestión eficiente y transparente de los recursos públicos en el país.

El Presupuesto General de la Nación se planifica para ser gastado durante un año; sin embargo, el ciclo completo del presupuesto ocurre en realidad en tres años distintos:

- Durante el año previo, se llevan a cabo la planeación, la programación y la presupuestación.

- Durante el año de gasto, se realiza el ejercicio y control, el seguimiento y la evaluación.

- Durante el año siguiente, tiene lugar la rendición de cuentas.

Cada una de estas partes del ciclo tiene fechas definidas en las que se llevan a cabo.

Esto sucede en cada una de las siete etapas

- Etapas:

- Planeación

- Programación

- Presupuestación

- Ejercicio y Control

- Seguimiento

- Evaluación

- Rendición de Cuentas

Haga click en cada etapa para conocer más sobre el tema.

En la fase de planeación del ciclo presupuestario en Colombia, que ocurre dos años antes del año fiscal en cuestión (Año N-2), se establecen las bases para la asignación eficiente de recursos. Este proceso se desarrolla de la siguiente manera:

- Identificación de Necesidades: Los diferentes sectores y entidades gubernamentales identifican las necesidades y demandas de la sociedad. Se realiza un análisis exhaustivo de los problemas y desafíos que enfrenta el país, considerando factores económicos, sociales y políticos.

- Definición de Objetivos y Metas: Con base en las necesidades identificadas, se definen objetivos y metas a corto, mediano y largo plazo. Estos objetivos orientarán la distribución de recursos hacia áreas prioritarias, como salud, educación, infraestructura, entre otras.

- Asignación Preliminar de Recursos: Se realiza una asignación preliminar de recursos financieros a los diferentes sectores y programas. Este proceso implica una distribución inicial de fondos de acuerdo con las prioridades establecidas durante la identificación de necesidades.

- Análisis Económico y Financiero: Se lleva a cabo un análisis detallado de las proyecciones económicas y financieras. Esto implica evaluar la capacidad del gobierno para financiar sus programas y proyectos, considerando los ingresos fiscales estimados y la situación económica del país.

- Participación Ciudadana: En el marco de la democracia participativa, se busca la participación activa de la sociedad civil en el proceso de planeación. Esto puede incluir consultas, audiencias públicas y mecanismos de retroalimentación para incorporar las perspectivas y necesidades de la ciudadanía.

- Alineación con Políticas Gubernamentales: La planeación del presupuesto se alinea con las políticas gubernamentales establecidas. Esto asegura que la asignación de recursos esté en consonancia con la visión y las prioridades del gobierno en funciones.

- Documentación y Formulación del Plan: Todo el proceso de planeación se documenta en un plan estratégico. Este documento sirve como base para la elaboración del presupuesto y detalla los lineamientos y estrategias que se seguirán para alcanzar los objetivos planteados.

La fase de planeación sienta las bases para un presupuesto que refleje las necesidades y aspiraciones de la sociedad colombiana. Es un proceso clave que implica la participación de diversos actores y la consideración cuidadosa de factores económicos y sociales para lograr un uso eficiente de los recursos públicos.

La fase de programación en el ciclo presupuestario colombiano, que ocurre dos años antes del año fiscal en cuestión (Año N-2), se centra en la transformación de los objetivos y metas establecidos durante la fase de planeación en programas y proyectos concretos. Aquí se detallan los pasos involucrados en esta etapa:

- Desglose de Objetivos en Programas: Los objetivos generales establecidos durante la planeación se desglosan en programas específicos. Estos programas representan áreas temáticas o sectores en los que se enfocará la acción gubernamental para alcanzar los objetivos planteados.

- Identificación de Proyectos: Dentro de cada programa, se identifican proyectos específicos que contribuirán al logro de los objetivos establecidos. Estos proyectos pueden abarcar desde iniciativas de infraestructura hasta programas sociales y educativos.

- Establecimiento de Metas Cuantificables: Se definen metas cuantificables y medibles para cada programa y proyecto. Estas metas sirven como indicadores de desempeño que permiten evaluar el éxito de las intervenciones gubernamentales.

- Asignación de Recursos Preliminares: Se realiza una asignación preliminar de recursos financieros a cada programa y proyecto. Esta asignación tiene en cuenta las necesidades identificadas durante la fase de planeación y busca asegurar que los recursos estén alineados con los objetivos estratégicos.

- Coordinación Interinstitucional: Dado que múltiples entidades gubernamentales pueden estar involucradas en la implementación de programas y proyectos, se fomenta la coordinación interinstitucional. Esto garantiza una ejecución eficiente y evita duplicidades en los esfuerzos.

- Evaluación de Factibilidad: Cada programa y proyecto se somete a una evaluación de factibilidad. Se considera la viabilidad técnica, financiera y operativa de las iniciativas propuestas. Esto ayuda a priorizar y ajustar los planes según la capacidad real de implementación.

- Incorporación de Insumos Ciudadanos: Se busca la participación ciudadana en el proceso de programación. La retroalimentación de la sociedad civil puede influir en la identificación de proyectos y en la definición de metas, asegurando que las intervenciones respondan a las necesidades reales de la población.

- Documentación del Programa: Todo el proceso de programación se documenta en un programa detallado que incluye la descripción de cada proyecto, las metas establecidas y la asignación de recursos. Esta documentación sirve como referencia para la fase de presupuestación.

La fase de programación es esencial para transformar la visión estratégica en acciones concretas. A través de este proceso, se definen los proyectos clave y se establecen las bases para la asignación precisa de recursos durante la fase de presupuestación.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

La fase de presupuestación, que sigue a la programación y ocurre dos años antes del año fiscal en cuestión (Año N-2), se enfoca en la asignación detallada de recursos financieros a los programas y proyectos identificados durante las etapas anteriores. Aquí se describen los pasos clave de esta fase:

- Elaboración del Proyecto de Presupuesto: Con base en los programas y proyectos definidos durante la programación, se elabora el proyecto de presupuesto. Este documento detalla la distribución de recursos financieros para cada entidad gubernamental, programa y proyecto.

- Asignación Específica de Recursos: Se asignan recursos específicos a cada programa y proyecto. Esta asignación implica determinar la cantidad exacta de fondos que se destinarán a cada iniciativa, asegurando que haya coherencia con las metas y objetivos previamente establecidos.

- Priorización de Gastos: Ante posibles limitaciones presupuestarias, se priorizan los gastos. Se identifican aquellos programas y proyectos que son de alta prioridad y estratégicos para el logro de los objetivos gubernamentales, asignándoles recursos de manera preferencial.

- Ajustes y Negociaciones: El proyecto de presupuesto puede someterse a ajustes y negociaciones entre las diferentes entidades gubernamentales y poderes del Estado. Esto puede implicar revisar las asignaciones iniciales para asegurar que reflejen las necesidades reales y las capacidades financieras del país.

- Aprobación Legislativa: El proyecto de presupuesto, una vez elaborado y ajustado, se presenta al Congreso para su aprobación. El poder legislativo tiene la responsabilidad de revisar, discutir y aprobar el presupuesto. Este proceso garantiza la representación y participación del poder legislativo en las decisiones presupuestarias.

- Divulgación Pública: El presupuesto aprobado se divulga públicamente para que los ciudadanos tengan acceso a la información sobre cómo se asignarán los recursos públicos. La transparencia en este proceso es esencial para fortalecer la confianza y la rendición de cuentas.

- Implementación de Controles: Se establecen mecanismos de control para garantizar que la ejecución del presupuesto se ajuste a lo planificado. Esto implica la implementación de medidas para prevenir desviaciones y garantizar el uso eficiente de los recursos.

- Entrada en Vigencia: Una vez aprobado, el presupuesto entra en vigencia al inicio del año fiscal correspondiente (Año N). A partir de este momento, las entidades gubernamentales están autorizadas para iniciar la ejecución de los programas y proyectos contemplados en el presupuesto.

La fase de presupuestación es crucial para traducir las prioridades gubernamentales en asignaciones concretas de recursos. Este proceso establece las bases financieras para la implementación de políticas y programas durante el año fiscal, contribuyendo al funcionamiento eficiente y transparente del gobierno.

La fase de Ejercicio y Control es una etapa clave del ciclo presupuestario en Colombia y ocurre durante el año fiscal anterior al presupuestado (Año N-1). En esta fase, se ejecutan las acciones y proyectos planificados, y se implementan mecanismos de control para asegurar la eficiencia y legalidad en el uso de los recursos públicos. A continuación, se describen los elementos fundamentales de esta etapa:

- Implementación de Programas y Proyectos: Durante este período, las entidades gubernamentales llevan a cabo la implementación de los programas y proyectos establecidos en el presupuesto. Esto implica poner en marcha acciones específicas, como la construcción de infraestructuras, la ejecución de programas sociales y la realización de proyectos de desarrollo.

- Seguimiento de la Ejecución: Se realiza un seguimiento constante de la ejecución presupuestaria. Las entidades encargadas supervisan el progreso de los programas y proyectos, monitoreando el cumplimiento de las metas establecidas y verificando que los recursos se utilicen de manera eficiente.

- Control Financiero: Se implementan mecanismos de control financiero para evitar desviaciones presupuestarias. Esto implica la revisión regular de los gastos y la comparación con las asignaciones presupuestarias. Se buscan posibles ajustes en caso de que sea necesario.

- Auditorías Internas y Externas: Se llevan a cabo auditorías internas y externas para evaluar la legalidad, eficiencia y efectividad de la ejecución presupuestaria. Las auditorías internas son realizadas por las propias entidades gubernamentales, mientras que las externas pueden ser realizadas por entidades independientes o por la Contraloría General de la República.

- Control Social: La sociedad civil y los ciudadanos desempeñan un papel importante en el control social. A través de la participación activa, la denuncia de irregularidades y la vigilancia, contribuyen a garantizar la transparencia y la rendición de cuentas en la ejecución del presupuesto.

- Ajustes y Reasignaciones: Si se identifican desviaciones o cambios en las condiciones económicas y sociales, se pueden realizar ajustes y reasignaciones presupuestarias. Este proceso permite adaptar el presupuesto a las circunstancias cambiantes y asegurar que los recursos se utilicen de la manera más efectiva.

- Informe de Ejecución Presupuestaria: Al finalizar el año fiscal, se presenta un informe detallado de la ejecución presupuestaria. Este informe incluye información sobre los logros alcanzados, las dificultades encontradas y las lecciones aprendidas durante la implementación de los programas y proyectos.

La fase de Ejercicio y Control es esencial para garantizar que los recursos públicos se utilicen de manera responsable y eficiente. Los mecanismos de control y supervisión contribuyen a mantener la integridad del proceso presupuestario y fortalecen la confianza de la sociedad en la gestión gubernamental.

La fase de Seguimiento, que se lleva a cabo durante el año fiscal (Año N), es esencial para monitorear la ejecución de los programas y proyectos, asegurar el cumplimiento de las metas establecidas y tomar medidas correctivas en tiempo real. Aquí se detallan los aspectos clave de esta etapa:

- Monitoreo Continuo: Durante el año fiscal, se realiza un monitoreo continuo de la ejecución de los programas y proyectos. Este proceso implica recopilar información en tiempo real sobre el avance de las actividades, el uso de recursos y el logro de metas.

- Indicadores de Desempeño: Se utilizan indicadores de desempeño previamente establecidos para evaluar el progreso de cada programa y proyecto. Estos indicadores pueden incluir aspectos cuantitativos y cualitativos que permitan medir el impacto y la eficiencia de las intervenciones gubernamentales.

- Evaluación de Desviaciones: En caso de identificar desviaciones significativas entre lo planificado y lo ejecutado, se realiza una evaluación detallada para entender las razones detrás de estas desviaciones. Esto puede incluir factores como cambios en las condiciones económicas, imprevistos o problemas de implementación.

- Coordinación Interinstitucional: Se promueve la coordinación interinstitucional para abordar desafíos y resolver problemas de manera eficiente. La colaboración entre diferentes entidades gubernamentales es clave para superar obstáculos y asegurar que los programas se implementen de manera integral.

- Participación Ciudadana: Se fomenta la participación ciudadana en el seguimiento de los programas y proyectos. Los ciudadanos pueden aportar información valiosa sobre la efectividad de las intervenciones y alertar sobre posibles irregularidades o necesidades no cubiertas.

- Comunicación Transparente: Se establece una comunicación transparente con la sociedad. La divulgación de información actualizada sobre el progreso de las iniciativas permite a los ciudadanos estar informados y contribuir activamente al proceso de rendición de cuentas.

- Ajustes y Mejoras Continuas: En función de los hallazgos del seguimiento, se realizan ajustes y mejoras continuas en la implementación de los programas y proyectos. Esto puede incluir reasignaciones de recursos, modificaciones en las estrategias y la adopción de medidas correctivas para garantizar el éxito de las intervenciones.

- Informe de Seguimiento: Al finalizar el año fiscal, se elabora un informe de seguimiento que resume los resultados obtenidos, destaca los logros alcanzados y documenta las lecciones aprendidas. Este informe contribuye a la evaluación general del ciclo presupuestario.

La fase de Seguimiento es esencial para garantizar la efectividad y eficiencia de las intervenciones gubernamentales en tiempo real. El monitoreo constante permite tomar decisiones informadas, corregir desviaciones y mantener la alineación con los objetivos estratégicos establecidos durante la fase de programación.

La fase de Evaluación, que ocurre durante el año fiscal (Año N), constituye una etapa crucial del ciclo presupuestario en Colombia. En esta fase, se realiza una evaluación exhaustiva de los resultados y el impacto de los programas y proyectos implementados, con el objetivo de aprender de las experiencias pasadas y mejorar la toma de decisiones futuras. A continuación, se detallan los elementos fundamentales de esta etapa:

- Medición de Resultados: Se lleva a cabo una medición detallada de los resultados alcanzados por cada programa y proyecto. Se evalúan tanto los logros cuantitativos como los cualitativos, considerando indicadores específicos establecidos durante la fase de programación.

- Cumplimiento de Metas: Se verifica el grado de cumplimiento de las metas establecidas en la fase de programación. Esto implica comparar los resultados reales con las metas cuantificables definidas previamente, identificando posibles desviaciones y analizando las razones detrás de dichas variaciones.

- Análisis de Eficiencia y Efectividad: Se realiza un análisis de la eficiencia y efectividad de los programas y proyectos. La eficiencia se refiere a la relación entre los recursos utilizados y los resultados obtenidos, mientras que la efectividad se relaciona con el impacto logrado en términos de los objetivos planteados.

- Evaluación de Costo-Beneficio: Se lleva a cabo una evaluación de costo-beneficio para determinar si los recursos invertidos en los programas y proyectos generaron beneficios proporcionales. Este análisis contribuye a identificar áreas de mejora y a optimizar futuras asignaciones presupuestarias.

- Participación Ciudadana en la Evaluación: Se fomenta la participación ciudadana en el proceso de evaluación. Los ciudadanos pueden aportar sus percepciones, opiniones y experiencias, brindando una perspectiva adicional sobre la efectividad de las políticas públicas y la asignación de recursos.

- Reajustes y Aprendizaje: En base a los resultados de la evaluación, se pueden realizar reajustes en la planificación y ejecución de programas y proyectos. Este proceso de aprendizaje permite corregir errores, fortalecer las estrategias exitosas y mejorar la gestión presupuestaria de manera continua.

- Informe de Evaluación: Se genera un informe detallado de la evaluación, que incluye análisis de resultados, lecciones aprendidas y recomendaciones para futuras implementaciones. Este informe se presenta tanto a nivel interno, para las entidades gubernamentales, como a nivel público, promoviendo la transparencia y rendición de cuentas.

- Retroalimentación para la Planeación Futura: Los resultados de la evaluación alimentan el proceso de planeación futura. La retroalimentación obtenida se utiliza para ajustar objetivos, mejorar estrategias y orientar la asignación de recursos en los ciclos presupuestarios siguientes.

La fase de Evaluación es esencial para cerrar el ciclo presupuestario de manera informada y reflexiva. Permite evaluar la efectividad de las políticas y programas implementados, contribuyendo a la mejora continua de la gestión gubernamental y a la satisfacción de las necesidades y expectativas de la sociedad.

La fase de Rendición de Cuentas es el último componente del ciclo presupuestario y se lleva a cabo durante el año siguiente al año fiscal (Año N+1). En esta etapa, el gobierno presenta informes detallados sobre la ejecución presupuestaria, los resultados obtenidos y las lecciones aprendidas. A continuación, se describen los elementos clave de esta fase:

- Informe Anual de Rendición de Cuentas: Se elabora un informe anual de rendición de cuentas que abarca todo el ciclo presupuestario. Este documento detalla la asignación de recursos, la ejecución de programas y proyectos, y los resultados alcanzados en comparación con las metas establecidas.

- Cumplimiento de Objetivos: Se evalúa el grado de cumplimiento de los objetivos planteados durante la fase de programación. Este análisis incluye tanto los aspectos cuantitativos como los cualitativos, permitiendo una evaluación integral de la efectividad de las políticas y acciones implementadas.

- Análisis de Desviaciones: Se realiza un análisis detallado de las desviaciones entre lo planificado y lo ejecutado. Esta evaluación busca entender las razones detrás de cualquier variación significativa, ya sea en términos de gastos, metas no alcanzadas o cambios en las condiciones externas.

- Lecciones Aprendidas: Se identifican y documentan las lecciones aprendidas a lo largo del ciclo presupuestario. Esto incluye el análisis de las mejores prácticas, así como la identificación de áreas que requieren mejoras. Las lecciones aprendidas informan la toma de decisiones futuras.

- Participación Ciudadana en la Evaluación: Se promueve la participación ciudadana en la evaluación de la rendición de cuentas. Los ciudadanos pueden expresar sus opiniones, sugerencias y preocupaciones en relación con la ejecución presupuestaria, contribuyendo así a la transparencia y la responsabilidad.

- Auditorías Externas: La rendición de cuentas puede ser respaldada por auditorías externas, realizadas por entidades independientes o por la Contraloría General de la República. Estas auditorías brindan una evaluación imparcial de la gestión financiera y operativa del gobierno.

- Comunicación Transparente: Se establece una comunicación transparente con la sociedad. La divulgación de los informes de rendición de cuentas a través de canales accesibles asegura que la información esté disponible para todos los ciudadanos interesados.

- Implementación de Mejoras: Basándose en los resultados de la rendición de cuentas, se implementan mejoras y ajustes en los procesos presupuestarios. Estas acciones correctivas buscan fortalecer la eficiencia, la transparencia y la rendición de cuentas en ciclos presupuestarios futuros.

La fase de Rendición de Cuentas cierra el ciclo presupuestario con una evaluación completa y transparente de la gestión gubernamental. Este proceso contribuye a fortalecer la confianza pública, mejora la toma de decisiones y sienta las bases para un ciclo presupuestario futuro más eficiente y alineado con las necesidades de la sociedad.

CONCLUSIÓN

El presupuesto como un ciclo continuo

En conclusión, el ciclo presupuestario en Colombia es un proceso integral que abarca la planeación, programación, presupuestación, ejecución, seguimiento, evaluación y rendición de cuentas. Este enfoque estructurado permite una gestión transparente y eficiente de los recursos públicos, fomentando la participación ciudadana, la toma de decisiones informada y el aprendizaje continuo para mejorar la efectividad de las políticas y programas gubernamentales. La rendición de cuentas, clave en este proceso, contribuye a fortalecer la confianza entre el gobierno y la sociedad, promoviendo la transparencia y la responsabilidad en la gestión financiera.

Este es el presupuesto general dela nación para el año 2024:

Con base en la información pública que va presentando la Secretaría de Hacienda es que se alimenta esta página en la que analizamos los principales cambios y fenómenos presupuestales de todo el año con las cifras definitivas. En particular, en este análisis se identifican y analizan los resultados más relevantes de las finanzas de 2024.

: La gestión MEDIOCRE (4.98/10) de Diego Arley Guerra Gutiérrez bajo la lupa forense")

: La gestión MEDIOCRE (3.7/10) del alcalde Emmanuel Cañas Barrozo bajo la lupa forense")

: La gestión REGULAR-PREOCUPANTE (4,9/10) de Carlos Alberto Barros Quiñones bajo la lupa forense")