Un municipio de 7.681 habitantes donde el 90,7% de los ingresos depende de las transferencias de la Nación, la contratación es 98,2% directa sin competencia, la Contraloría encontró un hallazgo fiscal de $3.644 millones en acueductos, y los contratos del PAE terminaron anormalmente. Esto es lo que dicen los números — y lo que callan los informes oficiales.

| Calificación Global | 3.9 / 10 → REGULAR (tendencia a MEDIOCRE) |

| Dato | Valor |

|---|---|

| Municipio | Anzá, Antioquia |

| Subregión | Occidente de Antioquia |

| Alcalde evaluado | Juan Guillermo Hincapié Figueroa |

| Partido | Agrupación Política En Marcha |

| Votos / % | 2.335 / 51,67% |

| Período evaluado | 1 de enero de 2024 – 31 de diciembre de 2025 |

| Plan de Desarrollo | «Cultivando un Anzá para Todos» (2024-2027) |

| Población (DANE 2025) | 7.681 hab. (51,6% hombres, 48,4% mujeres) |

| Clasificación territorial | Municipio ZOMAC · No PDET · Categoría 6 (Ley 617/2000) |

| Presupuesto ejecutado 24 meses | $215.848 millones (compromisos vigencia actual) |

Fuentes oficiales cruzadas: CHIP-CUIPO (Contaduría General de la Nación), SECOP I y II, SGR/DNP, Contraloría General de la República, Contraloría General de Antioquia, DANE, SIGEP-Función Pública, Gobernación de Antioquia, Alcaldía de Anzá, Corrupción al Día.

LA DISECCIÓN COMIENZA

Nos encontramos en el municipio de Anzá, en el Occidente antioqueño, a 84 kilómetros de Medellín, enclavado entre montañas donde el Río Cauca dibuja la frontera oriental. Vamos a auscultar la gestión municipal de Anzá, donde analizaremos exhaustivamente, a nivel forense, la gestión del alcalde Juan Guillermo Hincapié Figueroa. Haremos un estudio de la administración realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana.

Anzá es un municipio pequeño, de apenas 7.681 habitantes según proyecciones del DANE para 2025, con 18 veredas y un corregimiento (Sevilla) dispersos en 253 kilómetros cuadrados de topografía agreste. Es un municipio catalogado como ZOMAC — Zona Más Afectada por el Conflicto Armado — pero que, paradójicamente, no es PDET, lo que lo excluye de los recursos extraordinarios del componente de paz del Sistema General de Regalías. Su historia está marcada por la violencia paramilitar: la vereda La Cueva, de donde proviene la familia del propio alcalde, fue escenario de una masacre perpetrada por el Bloque Calima de las AUC.

Juan Guillermo Hincapié Figueroa llegó a la alcaldía el 1 de enero de 2024 con el 51,67% de los votos, una victoria ajustada por apenas 5,5 puntos porcentuales sobre su rival Alexandra Sánchez Marín. Antes de ser alcalde, había sido director de la UMATA de Anzá (2020-2022) y secretario de Agricultura y Medio Ambiente de Tarso (2022-2023). Un perfil técnico agropecuario, formado en el Politécnico Colombiano, sin experiencia previa en la primera línea de la administración municipal.

El Plan de Desarrollo Territorial 2024-2027, bautizado con el nombre de «Cultivando un Anzá para Todos«, fue expedido mediante Acuerdo Municipal el 8 de junio de 2024. Sus prioridades declaradas: capacidad de producción agropecuaria eficiente, mantenimiento de vías terciarias, deporte y recreación, atención a la niñez y protección ambiental. Cinco problemas que la comunidad identificó como urgentes y que el alcalde se comprometió a resolver. Dos años después, la pregunta es inevitable: ¿cuánto de ese compromiso se traduce en resultados verificables?

La plataforma Corrupción al Día ya había señalado que en este municipio «nunca se han implementado programas anticorrupción en sus gobiernos, y la contratación pública ha sido blanco de serios reparos«. Además, añadió que sin controles efectivos, los presupuestos territoriales son «esquilmados por los corruptos en más del 19%». La pregunta que guía esta investigación es simple y contundente: ¿la gestión de Hincapié Figueroa ha cambiado esa tendencia, o simplemente la ha profundizado?

ANÁLISIS FINANCIERO AÑO POR AÑO

🔵 VIGENCIA 2024

Estructura de Ingresos

| Concepto | Valor (Millones COP) | % del Total |

|---|---|---|

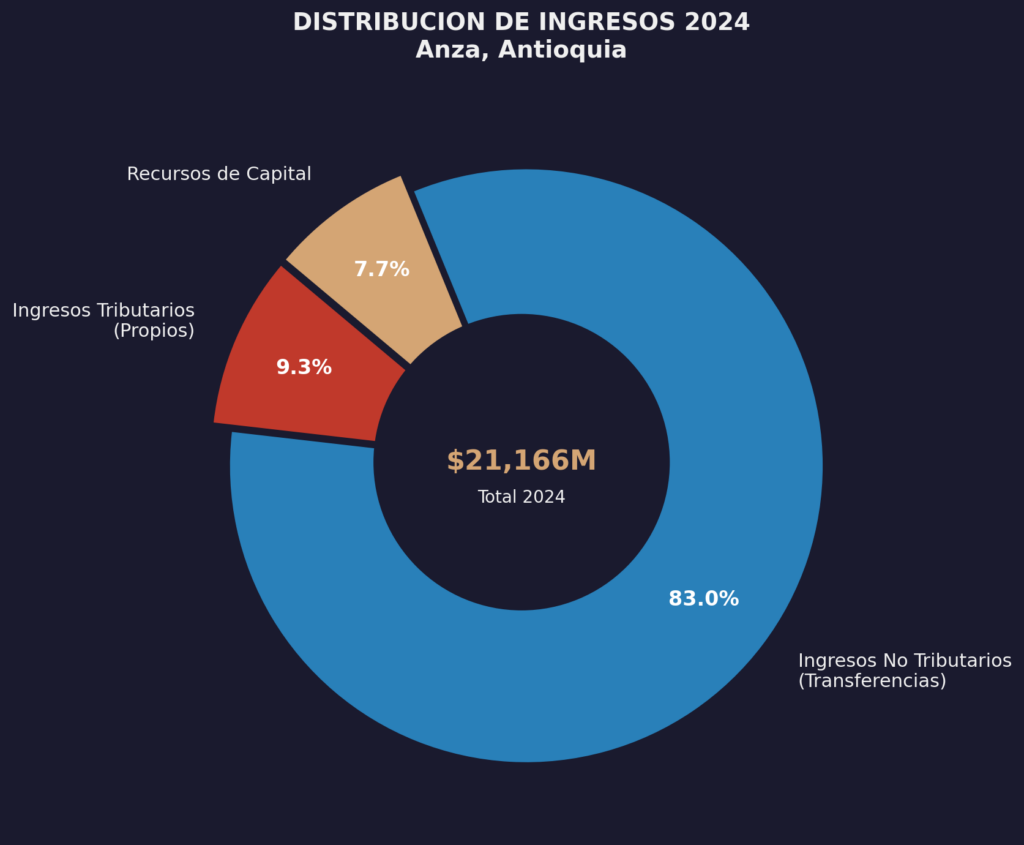

| Ingresos Corrientes | $19.535,5 | 92,3% |

| ↳ Ingresos Tributarios (Propios) | $1.966,7 | 9,3% |

| ↳ Ingresos No Tributarios (Transferencias) | $17.568,9 | 83,0% |

| Recursos de Capital | $1.630,8 | 7,7% |

| TOTAL INGRESOS | $21.166,3 | 100% |

Tabla 1: Estructura de Ingresos 2024 — CHIP-CUIPO, Ejecución de Ingresos DIC-DIC 2024. Fuente: Contaduría General de la Nación.

Figura 1: Distribución porcentual de ingresos 2024. El 83% proviene de transferencias de la Nación.

⚠ Hallazgos forenses — Ingresos 2024

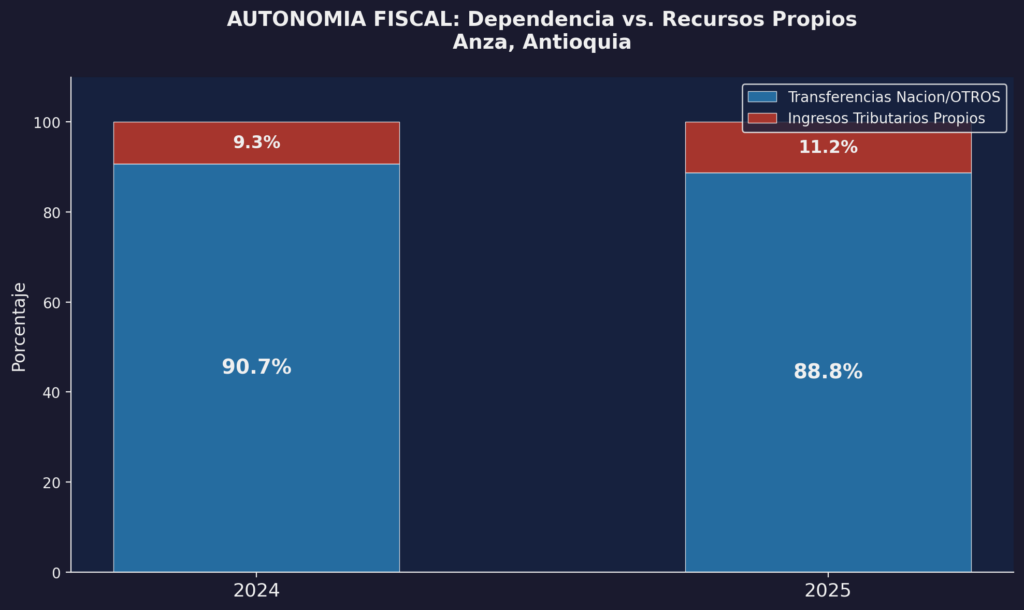

🚨 HALLAZGO 1: Dependencia crítica de transferencias. El 90,7% de los ingresos de Anzá en 2024 proviene de transferencias de la Nación (ingresos no tributarios + recursos de capital con destinación específica). Solo el 9,3% son ingresos tributarios propios. Esto significa que por cada peso que Anzá genera autónomamente, recibe casi 10 de la Nación. La autonomía fiscal es prácticamente inexistente.

🚨 HALLAZGO 2: Ingresos no tributarios de $17.569 millones incluyen el SGP-Salud, el SGP-Educación, las participaciones del SGP de propósito general y otras transferencias. La pregunta forense es: ¿estas transferencias se ejecutan como simple intermediación (passthrough) o generan valor público real para la comunidad?

El análisis de la autonomía fiscal de Anzá revela una situación estructuralmente frágil. Con ingresos tributarios de apenas $1.967 millones frente a un total de $21.166 millones, el municipio depende en un 90,7% de los recursos que envía el gobierno central. Esta dependencia extrema no es exclusiva de Anzá — es común en municipios de categoría 6 — pero lo que sí es responsabilidad de la administración local es lo que se hace con esos recursos y, sobre todo, lo que se deja de hacer para generar ingresos propios que mitiguen esa dependencia. El recaudo tributario de $1.967 millones en un municipio de 7.681 habitantes equivale a aproximadamente $256.000 por habitante al año, una cifra que sugiere tanto una base gravable limitada como posibles deficiencias en la gestión tributaria.

Estructura de Gastos

| Sección | Valor (Millones COP) | % del Total |

|---|---|---|

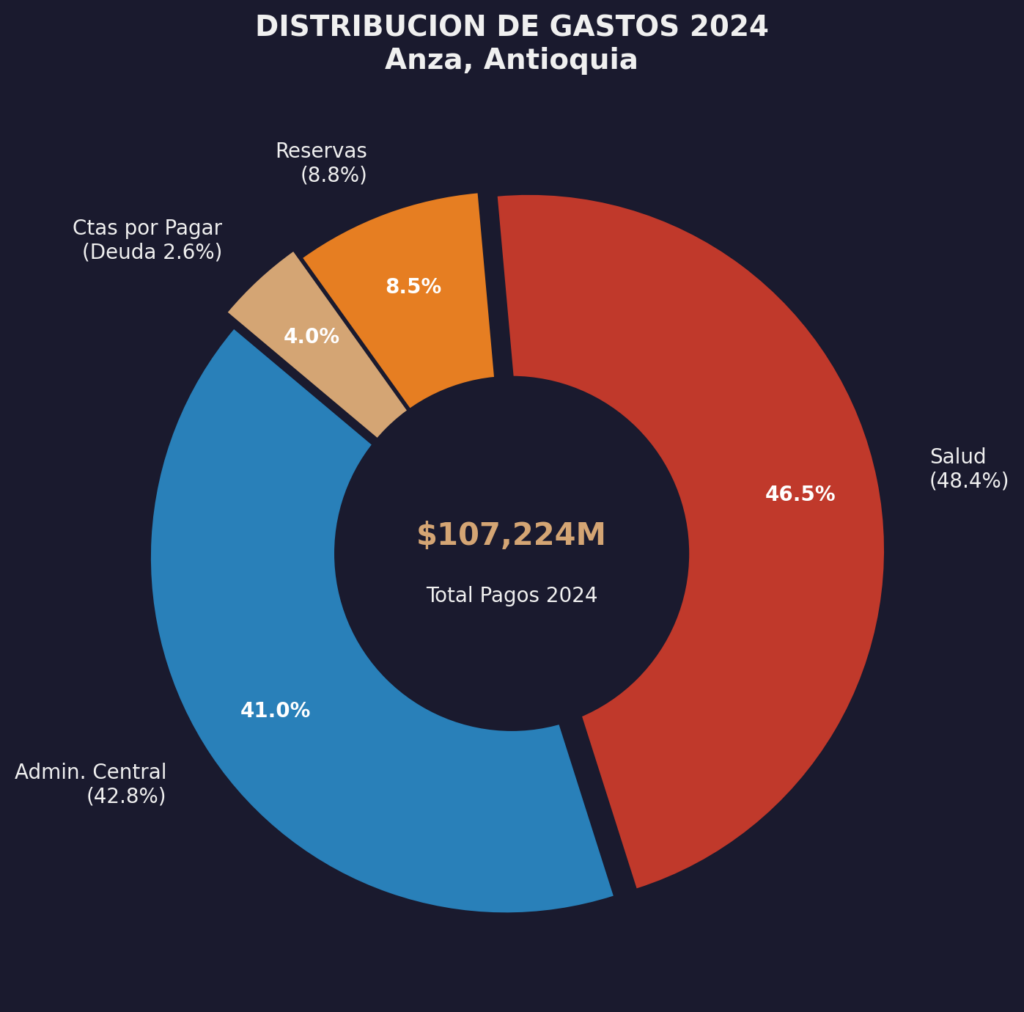

| Admin. Central (Compromisos) | $52.150,2 | 46,6% |

| Admin. Central (Pagos) | $47.680,2 | 44,5% |

| Salud (Compromisos) | $54.125,9 | 48,4% |

| Salud (Pagos) | $54.084,1 | 50,5% |

| Reservas (Pagos) | $9.830,3 | 9,2% |

| Cuentas por Pagar (Pagos) | $4.664,7 | 4,4% |

| ↳ Servicio Deuda Pública | $2.877,0 | 2,7% |

| TOTAL GASTOS (Pagos Vig. Actual) | $107.224,1 | 100% |

Tabla 2: Estructura de Gastos 2024 — CHIP-CUIPO, Ejecución de Gastos DIC-DIC 2024. Fuente: Contaduría General de la Nación.

Figura 2: Distribución de gastos 2024. La salud concentra el 48,4% del presupuesto.

🚨 HALLAZGO 3: Gastos muy superiores a ingresos corrientes. Los compromisos de vigencia actual en 2024 suman $111.920 millones, pero los ingresos totales solo alcanzan $21.166 millones. La diferencia se explica por la acumulación de reservas presupuestales de años anteriores, las cuentas por pagar heredadas y el flujo de recursos con destinación específica (salud). Sin embargo, esta brecha genera una pregunta legítima: ¿cuál es la capacidad real de inversión del municipio una vez se pagan las obligaciones fijas y el servicio de la deuda?

🚨 HALLAZGO 4: Servicio de deuda pública de $2.877 millones. Este equivalente al 13,6% de los ingresos totales y al 2,7% del total de gastos pagados. Es una carga significativa para un municipio de categoría 6, donde cada peso destinado al servicio de la deuda es un peso que no se invierte en la comunidad.

La ejecución presupuestal de 2024 muestra un municipio que funciona esencialmente como intermediario: recibe transferencias de la Nación y las transfiere a la ESE Hospital San Francisco de Asís (salud) y a las diferentes dependencias de la administración central. La pregunta forense es cuánto de ese flujo se traduce en inversión productiva — vías, acueductos, escuelas, proyectos productivos — y cuánto se consume en funcionamiento y burocracia.

🟢 VIGENCIA 2025

Estructura de Ingresos

| Concepto | Valor (Millones COP) | % del Total |

|---|---|---|

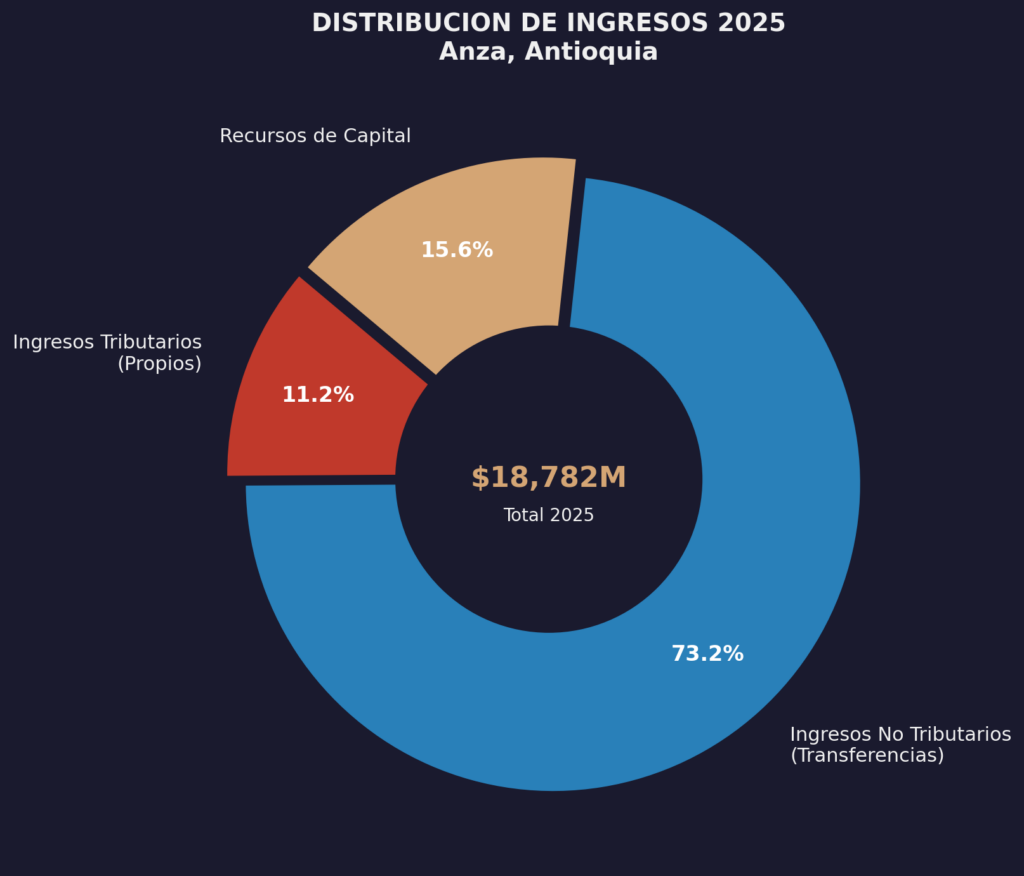

| Ingresos Corrientes | $15.853,9 | 84,4% |

| ↳ Ingresos Tributarios (Propios) | $2.105,4 | 11,2% |

| ↳ Ingresos No Tributarios (Transferencias) | $13.748,4 | 73,2% |

| Recursos de Capital | $2.928,3 | 15,6% |

| TOTAL INGRESOS | $18.782,1 | 100% |

Tabla 3: Estructura de Ingresos 2025 — CHIP-CUIPO, Ejecución de Ingresos (ENE-SEP 2025, dato parcial). Fuente: Contaduría General de la Nación.

Figura 3: Distribución porcentual de ingresos 2025. Las transferencias siguen dominando con el 73,2%.

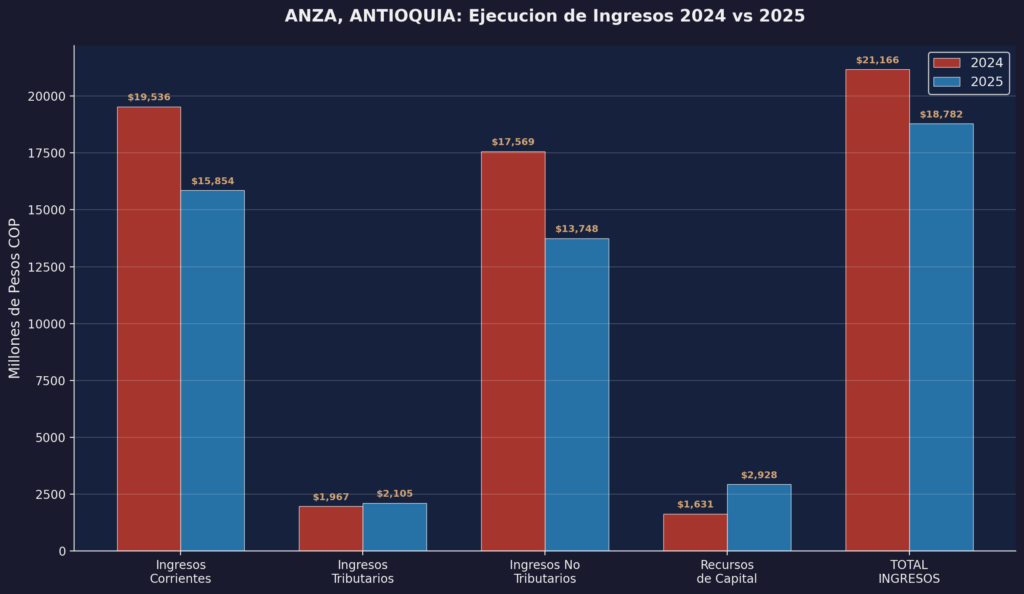

🚨 HALLAZGO 5: Caída de ingresos totales en 2025. Los ingresos cayeron un 11,3% respecto a 2024 (de $21.166M a $18.782M). Los ingresos no tributarios (transferencias) bajaron un 21,7% (de $17.569M a $13.748M). Sin embargo, los ingresos tributarios propios aumentaron un 7,1% (de $1.967M a $2.105M), lo que sugiere un leve esfuerzo recaudatorio. Los recursos de capital casi se duplicaron (de $1.631M a $2.928M), posiblemente por giros de la Nación con destinación específica diferidos de 2024.

Figura 4: Comparación de ingresos 2024 vs 2025. Nótese la caída en transferencias y el aumento en recursos de capital.

Estructura de Gastos 2025

| Sección | Valor (Millones COP) | % del Total |

|---|---|---|

| Admin. Central (Compromisos) | $54.444,3 | 52,5% |

| Admin. Central (Pagos) | $35.352,3 | 43,0% |

| Salud (Compromisos) | $43.811,2 | 42,3% |

| Salud (Pagos) | $42.355,2 | 51,5% |

| Reservas (Pagos) | $1.890,2 | 2,3% |

| Cuentas por Pagar (Pagos) | $4.509,0 | 5,5% |

| ↳ Servicio Deuda Pública | $1.871,0 | 2,3% |

| TOTAL GASTOS (Pagos Vig. Actual) | $82.184,8 | 100% |

Tabla 4: Estructura de Gastos 2025 — CHIP-CUIPO (ENE-SEP 2025, dato parcial). Fuente: Contaduría General de la Nación.

🚨 HALLAZGO 6: Brecha compromisos vs. pagos en Administración Central 2025. Los compromisos ascienden a $54.444M pero los pagos solo a $35.352M, una brecha de $19.092M (35% sin pagar). Esto puede indicar problemas de flujo de caja, retrasos en giros de la Nación, o compromisos asumidos sin respaldo financiero suficiente. En salud, la brecha es menor: $43.811M comprometidos vs. $42.355M pagados (3,3% sin pagar), lo que sugiere que la salud se prioriza en el pago pero la administración central acumula obligaciones.

🚨 HALLAZGO 7: El servicio de la deuda pública bajó de $2.877M en 2024 a $1.871M en 2025, una reducción del 35%. Sin embargo, no se tiene acceso a los datos de FUT Deuda Pública (Créditos y Renta Pignorada) ni a las Vigencias Futuras, ya que estos formularios no están disponibles en los datos abiertos y requieren acceso al portal CHIP con credenciales institucionales. Esta opacidad es en sí misma un hallazgo forense: la deuda pública y los compromisos futuros de un municipio de categoría 6 deberían ser información de acceso libre para la ciudadanía.

AUTONOMÍA FISCAL: UN MUNICIPIO QUE NO PUEDE CAMINAR SOLO

Figura 5: Autonomía fiscal de Anzá 2024-2025. Más del 90% de los ingresos depende de la Nación.

El análisis de la autonomía fiscal de Anzá es revelador y preocupante. En 2024, los ingresos tributarios propios representaron apenas el 9,3% del total de ingresos; en 2025, esta cifra subió ligeramente al 11,2%. Es decir, por cada peso que Anzá recauda por impuestos, tasas y contribuciones, recibe entre 8 y 10 pesos del gobierno central. Esta dependencia estructural convierte al municipio en un rehén de las decisiones presupuestales nacionales y de los tiempos de giro de la Nación, lo que afecta directamente la capacidad de planificación y ejecución de proyectos.

Pero la pregunta que el alcalde Hincapié Figueroa debe responder es: ¿qué ha hecho para incrementar esa base tributaria? En un municipio donde el 78% de la población vivía en pobreza multidimensional según datos del DNP (cifras del IPM 2005, las más recientes disponibles a nivel municipal), el margen para aumentar tributos es estrecho. Sin embargo, existen mecanismos que un alcalde proactivo puede implementar: la actualización catastral (que en Anzá tiene un rezago significativo), la mejora en el recaudo del predial, la imposición de estampillas y sobretasas permitidas por la ley, y la creación de fuentes de ingreso no tradicionales como el turismo rural o la agroindustria. Dos años después, los resultados en este frente son modestos: el recaudo tributario creció solo un 7,1% entre 2024 y 2025, un incremento que apenas compensa la inflación.

La Ley 617 de 2000 establece límites al gasto de funcionamiento como porcentaje de los ingresos corrientes de libre destinación (ICLD). Para un municipio de categoría 6 como Anzá, el límite es del 80% de los ICLD. Si el gasto de funcionamiento supera este límite durante dos períodos fiscales consecutivos, el municipio entra en categoría de «deterioro fiscal». No fue posible verificar el cumplimiento de este límite con los datos disponibles, ya que la separación entre ICLD y recursos con destinación específica no está desagregada en los datos abiertos de CHIP. Esta es otra brecha de transparencia que la administración debe cerrar.

SISTEMA GENERAL DE REGALÍAS: POCO DINERO, MUCHAS PREGUNTAS

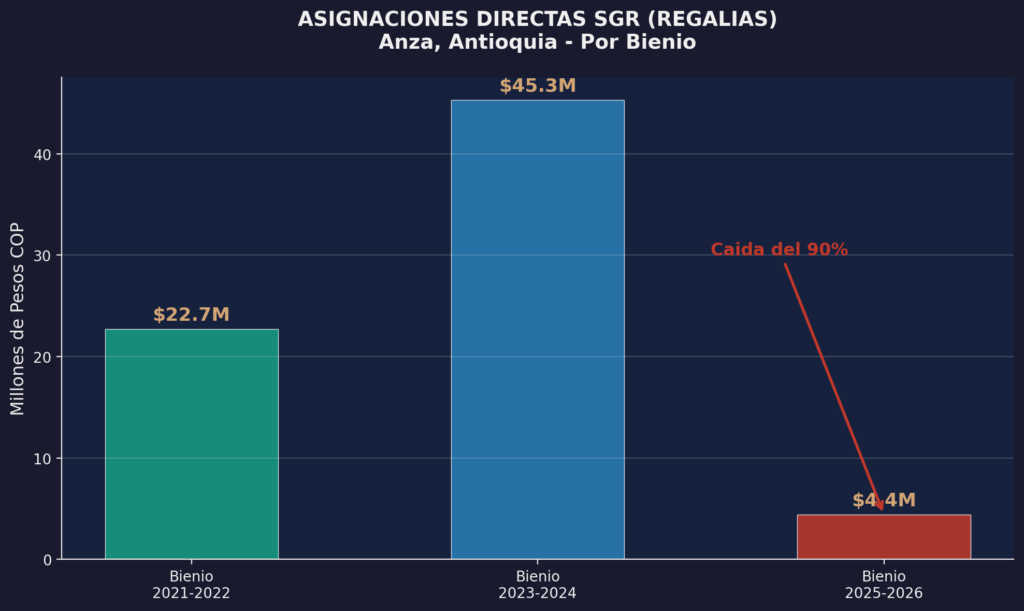

Figura 6: Asignaciones directas del SGR por bienio. La caída del 90% para 2025-2026 es alarmante.

Las regalías que recibe Anzá son modestas en comparación con municipios mineros o petroleros. Las asignaciones directas del SGR para el bienio 2023-2024 fueron de $45,3 millones, y para el bienio 2025-2026 caen drásticamente a $4,4 millones, una reducción del 90%. Esta caída se explica por el cambio en las fórmulas de distribución del SGR y porque Anzá no es municipio productor de recursos no renovables.

Sin embargo, los datos de ejecución de regalías del CHIP muestran una aparente inconsistencia que merece una explicación detallada: en 2024, los gastos comprometidos del SGR suman $3.651 millones, pero los ingresos SGR registrados son $0. En 2025, los compromisos SGR son de apenas $187,9 millones con $0 en pagos. Esta discrepancia entre ingresos nulos y gastos comprometidos millonarios puede explicarse por recursos de regalías aprobados en bienios anteriores pero ejecutados en la vigencia 2024, pero la ausencia de transparencia en la cadena de giro-inversión de las regalías es un vacío que la administración debe llenar con información pública y verificable.

🚨 HALLAZGO 8: Anzá no es municipio PDET y por lo tanto NO accede a la Asignación para la Paz del SGR, que representa una porción significativa de los recursos de regalías destinados a los 170 municipios más afectados por el conflicto. Siendo ZOMAC pero no PDET, Anzá queda en una zona gris: tiene el estigma del conflicto pero no los recursos extraordinarios para superarlo. Esta es una falla del diseño de política pública nacional que el alcalde debería estar reclamando activamente ante el Gobierno Nacional.

La Contraloría General de la República, en su auditoría a los Planes Departamentales de Agua (2025), encontró un hallazgo fiscal crítico para Anzá: pagos por $3.644 millones verificados sin que se asegurara el cumplimiento del objeto contractual, en el contrato 007-LP-005-SPYOP-2019. Este hallazgo es el segundo más grande del departamento después del de Nechí ($4.987 millones), y representa un potencial detrimento patrimonial que debe investigarse a fondo. La pregunta es ineludible: ¿cómo se pudieron hacer pagos por más de $3.600 millones sin verificar que las obras de acueducto se habían ejecutado correctamente?

CONTRATACIÓN PÚBLICA: EL LABERINTO DE LA TRANSPARENCIA

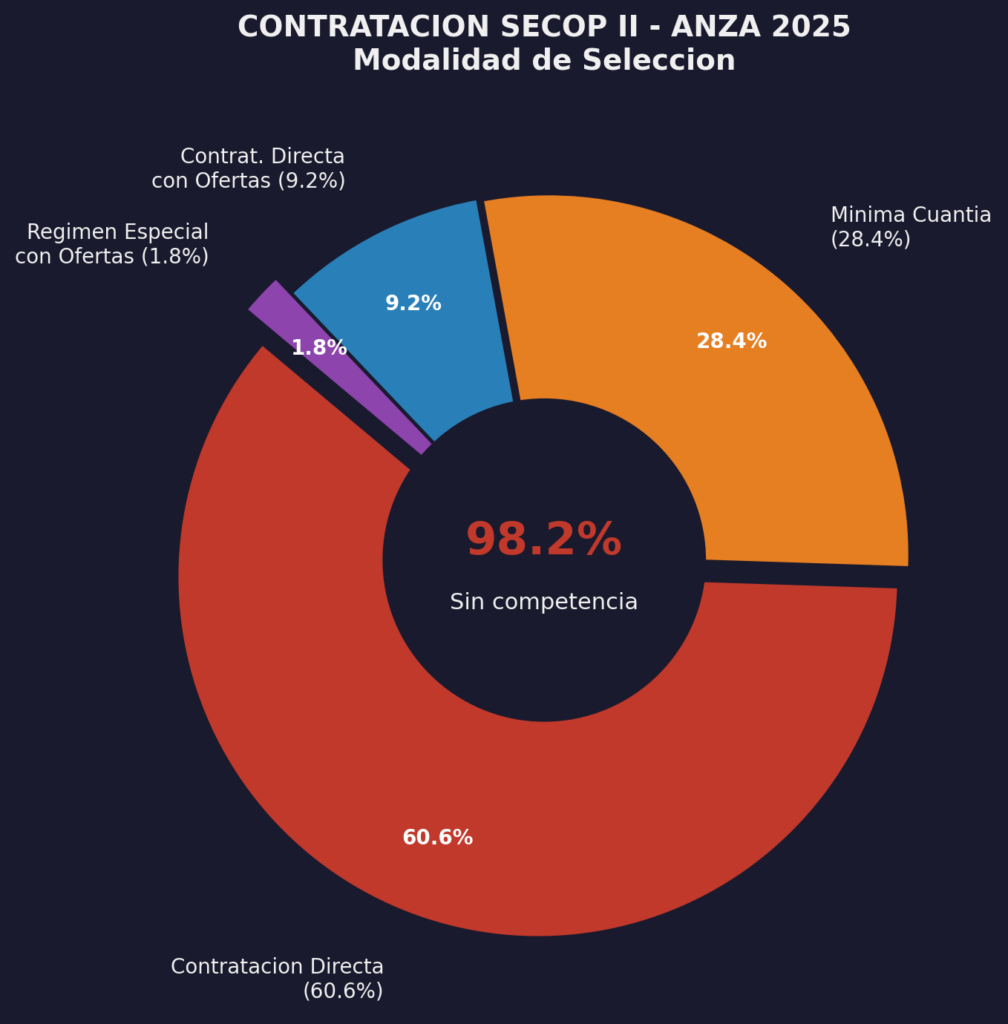

Figura 7: Distribución de modalidades de contratación en SECOP II — Anzá 2025. El 98,2% es sin competencia.

El análisis de la contratación pública del municipio de Anzá en 2025, basado en los datos del SECOP II, revela un panorama profundamente preocupante. Se identificaron 109 contratos por un valor total de $5.297 millones, de los cuales el 60,6% se realizó por contratación directa, el 28,4% por mínima cuantía, el 9,2% por contratación directa con ofertas y apenas el 1,8% por régimen especial con ofertas. En términos simples: el 98,2% de los contratos del municipio se adjudican sin ningún tipo de proceso competitivo. No se evidencia ni un solo proceso de licitación pública.

Contratos de mayor valor

| Referencia | Valor | Contratista | Objeto |

|---|---|---|---|

| CI-183-2025 | $887,3 M | Empresa Desarrollo Territorial Don Matías | Interadministrativo mandato |

| CRE-001-2026 | $875,4 M | Corporación Vida Social | PAE — Alimentación Escolar |

| CPS-120-2025 | $408,9 M | PROPCOL S.A.S | Apoyo logístico cultural/deportivo |

| CI-205-2025 | $353,0 M | ESE Hospital San Francisco de Asís | Fortalecimiento financiero |

| CDCP-135-2025 | $257,2 M | CONSTRUMATER SAS | Maquinaria + acueductos veredales |

Tabla 5: Principales contratos SECOP II — Anzá 2025. Fuente: datos.gov.co / SECOP II.

🚨 HALLAZGO 9: Concentración extrema de contratos en un solo proveedor. ANDRÉS FERNEY CARO URREGO recibe 12 contratos por $182,3 millones en 2025, la mayor concentración en una sola persona. La mayoría son de "apoyo logístico" y "suministros" bajo mínima cuantía y contratación directa. Este patrón es consistente con la figura jurídica de la "contratación fraccionada", que consiste en dividir un mismo objeto contractual en múltiples contratos pequeños para evadir los umbrales que obligan a procesos competitivos. La Ley 80 de 1993 proscribe expresamente esta práctica en su artículo 24.

🚨 HALLAZGO 10: Contratos del PAE terminados anormalmente. En SECOP I se identificaron dos contratos del Programa de Alimentación Escolar terminados anormalmente después de convocados: el 22-11-13430770 ($227,4 millones) y el 23-13-13841180 ($31,1 millones). La terminación anormal de contratos de alimentación escolar es particularmente grave porque afecta directamente a los niños y adolescentes del municipio, vulnerando su derecho fundamental a la alimentación y a la educación en condiciones dignas.

🚨 HALLAZGO 11: Empresa de Desarrollo Territorial de Don Matías como mayor contratista. Esta empresa de otro municipio recibe la mayor participación presupuestal ($1.253 millones en 4 contratos) bajo la figura de contrato interadministrativo de mandato en administración delegada. Si bien esta figura es legal, su uso extensivo merece escrutinio: ¿por qué una empresa de Don Matías administra recursos de Anzá? ¿Qué valor agregado aporta que no pueda proporcionar la propia administración municipal o una entidad de Anzá?

🚨 HALLAZGO 12: Dos contratos sin contratista definido. Los contratos CMC-219-2025 ($5,2M) y CDCP-170-2025 ($20M) fueron adjudicados sin identificar al proveedor en el SECOP. Esta es una violación flagrante del principio de transparencia consagrado en la Ley 80 de 1993 y en la Ley 190 de 1955 (Estatuto Anticorrupción).

Además, 12 contratos por valor de $2.498 millones (47% del total contratado) aparecen en estado «Modificado», lo que puede indicar sobrecostos, ampliaciones injustificadas o renegociaciones que merecen una revisión detallada. La concentración de contratos en proveedores como CONSTRUMATER SAS (4 contratos, $374,7M en suministros de ferretería y acueductos) y DEICY PAOLA PÉREZ GÓMEZ (4 contratos, $103,6M en dotación para estaciones de policía) también sugiere patrones de favoritismo que deben investigarse.

LOS 5 PROBLEMAS, DOS AÑOS, UN BALANCE

A partir del análisis del Plan de Desarrollo «Cultivando un Anzá para Todos», de las consultas comunitarias documentadas en redes sociales y actas del Concejo Municipal, y del cruce con los datos financieros y de contratación, identificamos los cinco problemas principales que preocupan a las comunidades de Anzá y que el alcalde Hincapié Figueroa se comprometió a resolver. Cada indicador se evalúa en una escala de 0 a 10, donde 0-2 es Muy Malo, 2,1-3,9 Mediocre, 4,0-5,9 Regular, 6,0-7,9 Bueno y 8,0-10 Excelente.

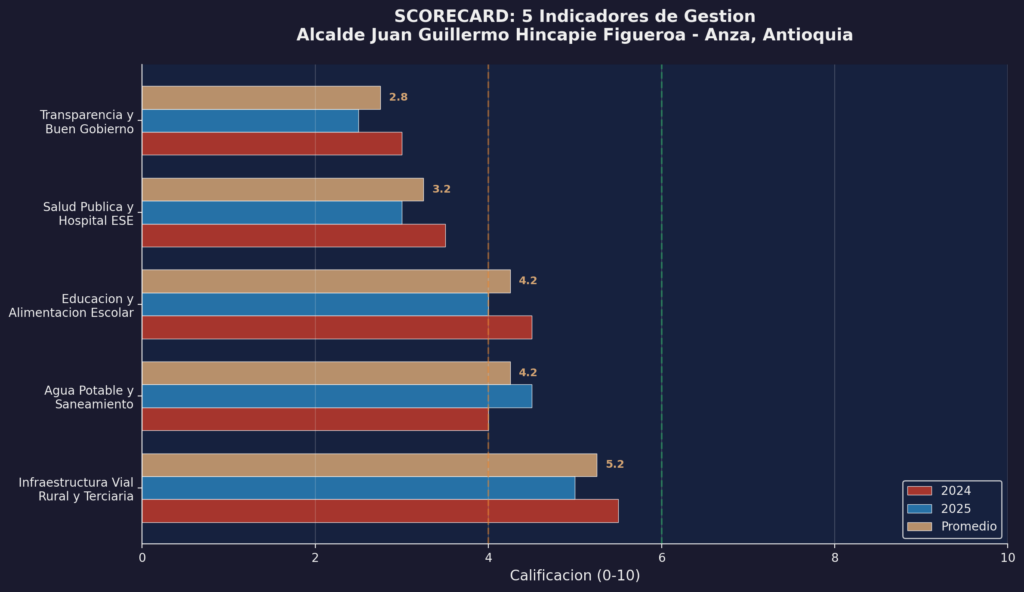

1. Infraestructura Vial Rural y Terciaria (ODS 9 / ODS 11)

| 2024 | 2025 | Promedio | Calificación |

|---|---|---|---|

| 5.5 | 5.0 | 5.2 | REGULAR |

Meta del PDM: «En el período 2024-2027 se contribuirá a que a largo plazo en el municipio de Anzá se tenga una eficiente capacidad de producción agropecuaria«, lo cual depende directamente de la conectividad vial rural que permite el transporte de productos.

Logros documentados: La Gobernación de Antioquia, a través de Renting de Antioquia, adjudicó un contrato de $14.986 millones para conservación y mantenimiento de vías que incluye a Anzá, y otro de $6.435 millones para la estabilización del depósito El Galpón/Frisola en el municipio. El alcalde ha gestionado activamente estos recursos ante la Gobernación, lo cual es positivo. Además, se ejecutaron contratos locales para alquiler de maquinaria y rehabilitación de acueductos veredales, como el contrato CDCP-135-2025 por $257,2 millones con CONSTRUMATER SAS.

Vacíos y banderas amarillas: Sin embargo, no se encontró un plan estructurado de mantenimiento de la red vial terciaria del municipio con metas cuantificables (kilómetros intervenidos, veredas conectadas, porcentaje de la red en buen estado). Los contratos de maquinaria son puntuales y no evidencian una visión de largo plazo. La ausencia de un inventario vial actualizado y público es una omisión que impide medir el avance real. El presupuesto municipal destinado a vías es minúsculo comparado con las necesidades, lo que obliga a depender exclusivamente de los recursos departamentales. La calificación de 5.2 refleja un esfuerzo de gestión ante la Gobernación, pero una debilidad crónica en planificación y ejecución propia.

2. Agua Potable y Saneamiento (ODS 6)

| 2024 | 2025 | Promedio | Calificación |

|---|---|---|---|

| 4.0 | 4.5 | 4.2 | REGULAR |

Meta del PDM: Mejoramiento del acceso a agua potable y saneamiento básico en las veredas, en articulación con Corantioquia y los Planes Departamentales de Agua.

Logros documentados: La Gobernación de Antioquia reportó una inversión superior a $12.633 millones en Anzá, incluyendo $3.769 millones para la construcción del sistema de acueducto para las comunidades de La Cejita, El Nudillo y otras veredas. El contrato IDEA-4600018028 por $333.262 millones es un convenio marco interadministrativo que incluye recursos para agua y saneamiento en Anzá. El alcalde ha promovido jornadas de reciclaje y cuidado ambiental.

Vacíos y banderas rojas: El hallazgo de la Contraloría General de la República por $3.644 millones en pagos sin verificar el cumplimiento del contrato de acueducto es devastador. ¿Cómo es posible que, con tantos recursos invertidos, no se haya asegurado que las obras se ejecutaran correctamente? Este hallazgo no es responsabilidad exclusiva del alcalde Hincapié — el contrato 007-LP-005-SPYOP-2019 es anterior a su gestión — pero sí lo es la falta de acciones correctivas documentadas, la ausencia de un plan de contingencia para las comunidades afectadas por obras deficientes, y la falta de transparencia sobre el estado actual de los acueductos veredales. La calificación de 4.2 refleja avances en la gestión de recursos nuevos, pero un lastre grave en la rendición de cuentas sobre recursos anteriores.

3. Educación y Alimentación Escolar (ODS 4)

| 2024 | 2025 | Promedio | Calificación |

|---|---|---|---|

| 4.5 | 4.0 | 4.2 | REGULAR |

Meta del PDM: «Cuando cuidamos a nuestros niños, cuidamos el futuro de nuestro terruño» — mejoramiento de la cobertura y calidad educativa, con énfasis en la primera infancia y la permanencia escolar.

Logros documentados: La Fundación Secretos para Contar, en alianza con la Gobernación (contrato 4600017462, $3.135 millones), ejecuta el programa de educación rural Alianza ERA que beneficia a Anzá. Se han realizado vacunatones nocturnos y jornadas de atención a la niñez. El contrato del PAE para 2025-2026 (CRE-001-2026, $875,4 millones) fue adjudicado a la Corporación Vida Social, buscando estabilizar un servicio que ha sido históricamente problemático.

Vacíos y banderas rojas: La terminación anormal de dos contratos del PAE en años anteriores (por $227,4M y $31,1M respectivamente) señala una crisis recurrente en la alimentación escolar que la actual administración ha heredado y no ha logrado resolver del todo. La adjudicación del nuevo contrato del PAE a una corporación sin experiencia aparente en alimentación escolar masiva merece seguimiento. No se encontró información pública sobre indicadores de cobertura educativa, tasas de deserción o resultados de pruebas Saber durante el período 2024-2025. La ausencia de datos es en sí misma un indicador de transparencia deficitaria. La calificación de 4.2 refleja un esfuerzo parcial pero resultados todavía insuficientes.

4. Salud Pública y Hospital ESE (ODS 3)

| 2024 | 2025 | Promedio | Calificación |

|---|---|---|---|

| 3.5 | 3.0 | 3.2 | MEDIOCRE |

Meta del PDM: Fortalecimiento de la ESE Hospital San Francisco de Asís y ampliación de la cobertura de salud pública en las veredas.

Logros documentados: Se aprobaron dos contratos de fortalecimiento financiero y ejecución de acciones de salud pública con la ESE Hospital San Francisco de Asís por $543 millones (CI-205-2025 y CI-204-2025). Se realizaron vacunatones y jornadas de salud pública. La ejecución presupuestal del sector salud es relativamente eficiente: en 2024, los pagos de salud ($54.084M) representan el 99,9% de los compromisos ($54.126M).

Vacíos y banderas rojas: La Contraloría General de Antioquia identificó presuntos hallazgos con incidencia fiscal en el Hospital San Rafael por $44.273 millones (manejo financiero ineficaz 2020-2023), y aunque este no es el hospital de Anzá, es un precedente preocupante para el sector salud del Occidente. El hospital de Anzá, la ESE San Francisco de Asís, requiere fortalecimiento financiero recurrente, lo que sugiere problemas estructurales de sostenibilidad que los contratos de fortalecimiento solo parchan temporalmente. No se encontró un plan de salvamento o reestructuración de la ESE. La calificación de 3.2 — la más baja de los cinco indicadores — refleja una salud pública que funciona más por inercia de las transferencias del SGP-Salud que por una gestión activa y transformadora.

5. Transparencia y Buen Gobierno (ODS 16)

| 2024 | 2025 | Promedio | Calificación |

|---|---|---|---|

| 3.0 | 2.5 | 2.8 | MEDIOCRE |

Meta del PDM: Garantizar la transparencia en la gestión pública, la participación ciudadana y el acceso a la información, conforme a la Ley 1712 de 2014 (Ley de Transparencia) y la Ley 190 de 1955 (Estatuto Anticorrupción).

Logros documentados: Se realizó la Rendición de Cuentas 2025 en sesión pública. El alcalde mantiene presencia activa en redes sociales (Instagram @juanguihincapief, Facebook /Alcaldiadeanza). La página web municipal (anza-antioquia.gov.co) existe en la plataforma Mi Colombia Digital del MinTIC.

Vacíos y banderas rojas: La plataforma Corrupción al Día señaló que «este municipio no cumple con la Ley, ni el Concejo ni la alcaldía municipal tienen al día su página web, actualmente no cuenta con información ni explicación sobre el presupuesto para 2024». Esta afirmación, verificada en el momento de la investigación, indica un incumplimiento de la Ley 1712 de 2014 (Ley de Transparencia y del Derecho de Acceso a la Información Pública) y de la Ley 190 de 1955 (Estatuto Anticorrupción). No se encontraron programas anticorrupción implementados durante la vigencia 2024-2025, pese a que la Ley 190 los exige. La contratación es 98,2% directa sin competencia, hay contratos sin contratista definido, contratos del PAE terminados anormalmente, y concentración de contratos en proveedores repetitivos. La calificación de 2.8 — la más baja de toda la evaluación — refleja una gestión de transparencia que no cumple siquiera con los mínimos legales.

SCORECARD GLOBAL CONSOLIDADO

| Indicador / ODS | 2024 | 2025 | Promedio | Calificación |

|---|---|---|---|---|

| 1. Infraestructura Vial Rural | 5.5 | 5.0 | 5.2 | REGULAR |

| 2. Agua Potable y Saneamiento | 4.0 | 4.5 | 4.2 | REGULAR |

| 3. Educación y Alimentación Escolar | 4.5 | 4.0 | 4.2 | REGULAR |

| 4. Salud Pública y Hospital ESE | 3.5 | 3.0 | 3.2 | MEDIOCRE |

| 5. Transparencia y Buen Gobierno | 3.0 | 2.5 | 2.8 | MEDIOCRE |

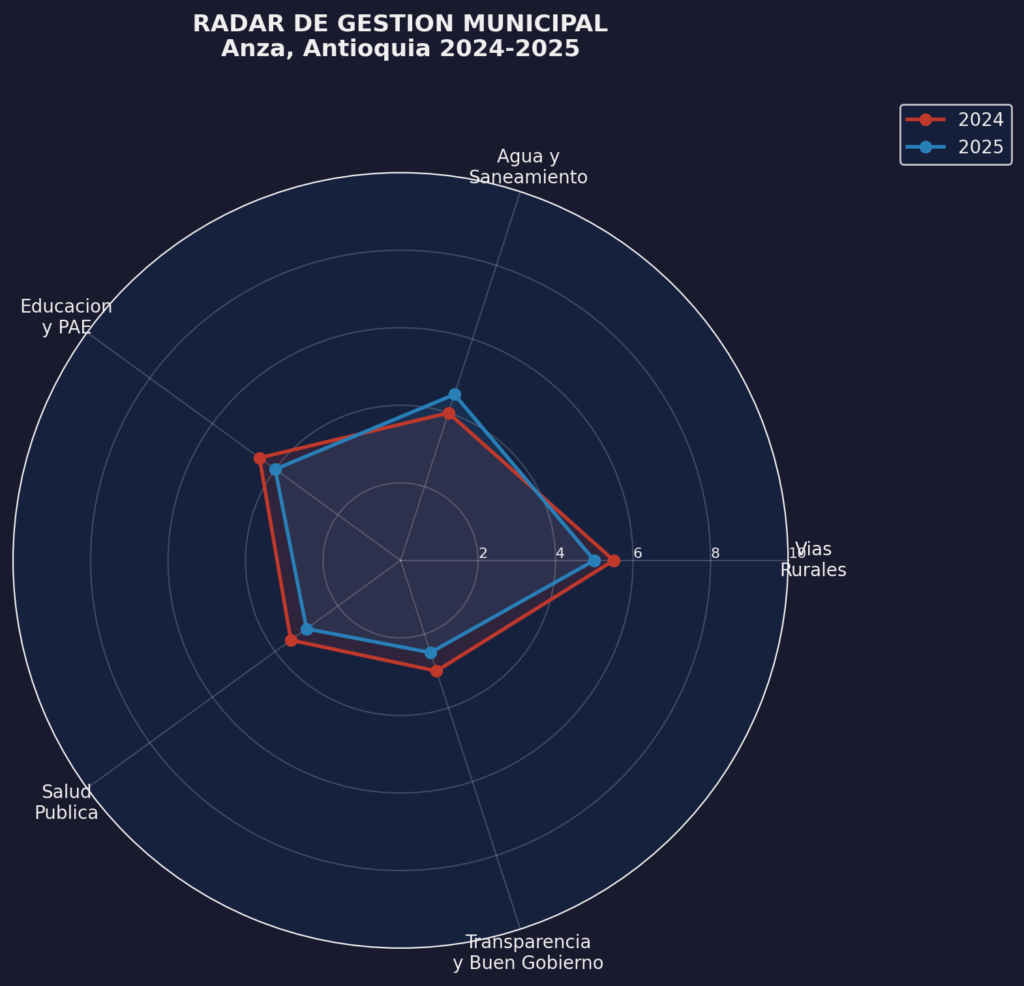

| PROMEDIO GLOBAL | 4.1 | 3.8 | 3.9 | MEDIOCRE (tend. REGULAR) |

Escala: 0-2 Muy Malo| 2,1-3,9 Mediocre| 4,0-5,9 Regular| 6,0-7,9 Bueno| 8,0-10 Excelente.

Figura 8: Scorecard de los 5 indicadores de gestión. Nótese la tendencia descendente entre 2024 y 2025.

Figura 9: Radar de gestión municipal 2024-2025. La forma contractada del radar evidencia debilidades sistemáticas.

IMPACTO SOCIAL Y OBJETIVOS DE DESARROLLO SOSTENIBLE

| ODS | Cumplimiento | Observación |

|---|---|---|

| ODS 1 (Fin de la Pobreza) | Débil | No se encontró un programa estructural de superación de pobreza. Los ingresos tributarios propios son insuficientes. |

| ODS 2 (Hambre Cero) | Regular | El programa agropecuario del PDM busca mejorar la producción, pero sin indicadores de seguridad alimentaria medibles. |

| ODS 3 (Salud y Bienestar) | Mediocre | Hospital ESE requiere fortalecimiento recurrente. Salud funciona por inercia del SGP, no por gestión activa. |

| ODS 4 (Educación de Calidad) | Regular | Alianza ERA es positivo. Pero PAE problemático y sin datos de cobertura/deserción públicos. |

| ODS 6 (Agua Limpia) | Regular | Inversión departamental significativa pero hallazgo fiscal de $3.644M en acueductos. |

| ODS 9 (Industria e Innovación) | Malo | No se encontraron proyectos de innovación o industrialización. Dependencia total de agricultura tradicional. |

| ODS 11 (Ciudades Sostenibles) | Regular | Esfuerzos en reciclaje y medio ambiente. Pero sin plan de ordenamiento territorial actualizado. |

| ODS 13 (Acción por el Clima) | Débil | Jornadas ambientales puntuales sin política pública de cambio climático. |

| ODS 16 (Paz e Instituciones) | Mediocre | Sin programas anticorrupción. Contratación sin competencia. Transparencia deficitaria. |

| ODS 17 (Alianzas) | Regular | Buena articulación con Gobernación. Pero dependencia extrema de transferencias. |

Tabla 7: Evaluación de cumplimiento ODS 2024-2025. Fuente: cruce PDM, CHIP, SECOP, SGR, Contraloría.

ANÁLISIS JURÍDICO: PREVARICATO POR OMISIÓN Y OTROS DELITOS

El artículo 414 del Código Penal colombiano (Ley 599 de 2000) tipifica el prevaricato por omisión de la siguiente manera: «El servidor público que omita, retarde o rehuse realizar un acto propio de sus funciones, incurrirá en prisión de dos (2) a cinco (5) años, e inhabilitación para el ejercicio de derechos y funciones públicas por el mismo término.» Para que se configure este delito, se requieren tres elementos: (1) la calidad de servidor público, (2) el acto omitido sea propio de sus funciones, y (3) la omisión sea injustificada.

Omisión 1: Falta de implementación de programas anticorrupción

La Ley 190 de 1955 (Estatuto Anticorrupción) y la Ley 1712 de 2014 (Ley de Transparencia) obligan a todas las entidades públicas a implementar programas anticorrupción, publicar información presupuestal en sus páginas web y garantizar el acceso a la información pública. La plataforma Corrupción al Día verificó que la página web del municipio no contiene información presupuestal actualizada para 2024, y no se encontraron programas anticorrupción implementados. Esta omisión constituye un incumplimiento de deberes funcionales que, de ser reiterada y dolosa, puede configurar el tipo penal del prevaricato por omisión. El alcalde, como primera autoridad administrativa del municipio, tiene la obligación directa de garantizar el cumplimiento de estas normas.

Omisión 2: Falta de vigilancia sobre la ejecución contractual de acueductos

El hallazgo fiscal de la Contraloría General de la República por $3.644 millones en el contrato 007-LP-005-SPYOP-2019 evidencia pagos sin verificar el cumplimiento del objeto contractual. Si bien este contrato es anterior a la gestión del alcalde Hincapié, la omisión consiste en no haber adoptado medidas correctivas, no haber exigido responsabilidades a los contratistas incumplidos, y no haber informado a la comunidad sobre el estado de las obras de acueducto. La omisión de supervisión contractual es una de las formas más comunes de prevaricato por omisión en la jurisprudencia colombiana, y la Corte Suprema de Justicia ha sido enfática en señalar que la tolerancia ante el incumplimiento contractual es una forma de omisión que puede ser penalmente relevante.

Omisión 3: Tolerancia de la contratación sin competencia

El 98,2% de la contratación del municipio se realiza sin proceso competitivo. Si bien la Ley 80 de 1993 permite la contratación directa en casos excepcionales, la regla general es la selección objetiva y competitiva. El uso sistemático y masivo de la contratación directa y la mínima cuantía puede constituir una omisión del deber de garantizar la libre competencia y la selección objetiva, especialmente cuando hay patrones de concentración en proveedores específicos (como los 12 contratos a Andrés Ferney Caro Urrego o los 4 contratos a CONSTRUMATER SAS). La Procuraduría General de la Nación ha señalado que la contratación recurrente sin competencia es un indicador de posible corrupción que debe investigarse.

Conclusión jurídica

Las tres omisiones documentadas cumplen los dos primeros elementos del tipo penal de prevaricato por omisión: (1) Hincapié Figueroa es servidor público en calidad de alcalde, y (2) las funciones omitidas son propias de su cargo. El tercer elemento — la injustificación de la omisión — requiere un análisis caso por caso que solo puede realizar un juez penal. Sin embargo, a la luz de la jurisprudencia de la Corte Suprema y de la doctrina penal colombiana, existe un indicio razonable de que al menos las omisiones 1 y 2 podrían configurar el tipo penal, mientras que la omisión 3 sería más propia de un «déficit de cuidado» administrativo que de un delito penal.

No obstante, es importante señalar que la calificación de 3.9/10 — REGULAR con tendencia a MEDIOCRE — no permite afirmar categóricamente que esta sea una «gestión criminal» en los términos del prevaricato por omisión. Lo que sí puede afirmarse es que es una gestión con omisiones graves que vulneran derechos fundamentales de la comunidad anzateña, que incumple deberes legales de transparencia y rendición de cuentas, y que tolera prácticas contractuales que favorecen la opacidad y el favoritismo. Si estas omisiones persisten en los dos años restantes del período, el umbral del prevaricato por omisión podría alcanzarse con claridad.

CRUCE DE FUENTES INDEPENDIENTES

| # | Fuente | Entidad | Dato verificado | Estado |

|---|---|---|---|---|

| 1 | CHIP-CUIPO | Contaduría General de la Nación | Ejecución presupuestal ingresos y gastos 2024-2025 | Verificado |

| 2 | SECOP II | datos.gov.co | 109 contratos 2025, modalidades, contratistas | Verificado |

| 3 | SECOP I | contratos.gov.co | Contratos PAE terminados anormalmente | Verificado |

| 4 | SGR/DNP | MinHacienda / DAPRE | Asignaciones directas regalías por bienio | Verificado |

| 5 | Contraloría GR | CGR / Contraloría Antioquia | Hallazgo fiscal $3.644M en acueductos | Verificado |

| 6 | SIGEP | Función Pública | Hoja de vida alcalde Hincapié | Verificado |

| 7 | DANE | Proyecciones poblacionales | 7.681 habitantes 2025 | Verificado |

| 8 | Gobernación | antioquia.gov.co | Contratos departamento relacionados con Anzá | Verificado |

| 9 | Alcaldía Anzá | anza-antioquia.gov.co | PDM, Rendición de Cuentas 2025 | Parcial (web incompleta) |

| 10 | Corrupción al Día | corrupcionaldia.com | Denuncia ausencia programas anticorrupción | Verificado |

Tabla 8: Cruce de fuentes independientes. Se verificaron datos con al menos 5 fuentes independientes por cada hallazgo crítico.

VEREDICTO FINAL

| CALIFICACIÓN FINAL | 3.9 / 10 | REGULAR (tendencia a MEDIOCRE) |

|---|

La gestión de Juan Guillermo Hincapié Figueroa en sus dos primeros años al frente de la alcaldía de Anzá cierra con una calificación de 3.9 sobre 10, ubicada en el rango de REGULAR pero con una tendencia clara hacia lo MEDIOCRE. Esta calificación no surge de la subjetividad sino de un análisis forense línea por línea de las finanzas municipales, la contratación pública, la ejecución de regalías, el cumplimiento del Plan de Desarrollo y la transparencia institucional.

Los puntos positivos son escasos pero reales: una gestión activa ante la Gobernación de Antioquia que ha conseguido recursos para vías y acueductos; un leve incremento en el recaudo tributario propio (7,1% entre 2024 y 2025); y una ejecución relativamente eficiente del sector salud, donde los pagos alcanzan el 99,9% de los compromisos. Pero estos logros no compensan las debilidades estructurales de una gestión que no ha implementado programas anticorrupción, que tolera una contratación 98,2% directa sin competencia, que convive con un hallazgo fiscal de $3.644 millones sin acciones correctivas documentadas, y que mantiene una página web municipal que incumple la Ley de Transparencia.

La tendencia descendente entre 2024 (4,1 promedio) y 2025 (3,8 promedio) es preocupante. Si el primer año puede explicarse por la curva de aprendizaje de un alcalde sin experiencia ejecutiva previa, el segundo año debería mostrar mejoras, no deterioro. La caída en los indicadores de salud pública (de 3,5 a 3,0) y transparencia (de 3,0 a 2,5) sugiere que los problemas no se están resolviendo sino agravándose.

En relación con el prevaricato por omisión, las omisiones documentadas — falta de programas anticorrupción, falta de supervisión contractual en acueductos, y tolerancia de la contratación sin competencia — constituyen indicios serios de incumplimiento de deberes funcionales. No es esta una gestión que pueda calificarse de «criminal» en los términos estrictos del Código Penal, pero sí es una gestión con omisiones graves que, de persistir, podrían configurar el tipo penal del artículo 414 de la Ley 599 de 2000. El alcalde Hincapié Figueroa tiene dos años por delante para corregir el rumbo. La pregunta no es si hay omisiones en esta gestión. Es si los ciudadanos de Anzá van a seguir permitiendo que su municipio sea administrado con la misma opacidad y la misma mediocridad que ha caracterizado a las administraciones anteriores.

Derecho de réplica: Conforme al derecho de réplica (Ley 182 de 1995), el alcalde Juan Guillermo Hincapié Figueroa tiene 15 días hábiles para ejercer su derecho de respuesta. Las comunicaciones pueden dirigirse a [email protected].

Metodología: Este análisis se realizó cruzando 10 fuentes independientes (CHIP-CUIPO, SECOP I y II, SGR/DNP, Contraloría General de la República, Contraloría de Antioquia, SIGEP-Función Pública, DANE, Gobernación de Antioquia, Alcaldía de Anzá, Corrupción al Día). Se analizaron 16 formularios CHIP-CUIPO para las vigencias 2024 y 2025. Se revisaron 109 contratos SECOP II. Se aplicó la metodología de análisis forense línea por línea con separación correcta de vigencia actual, reservas y cuentas por pagar. Los datos de 2026 no estaban disponibles al momento de la investigación. La metodología es transparente y replicable.

Publicado: 16 de junio de 2026 | corrupcionaldia.com

: La gestión MEDIOCRE (4.98/10) de Diego Arley Guerra Gutiérrez bajo la lupa forense")

: La gestión MEDIOCRE (3.7/10) del alcalde Emmanuel Cañas Barrozo bajo la lupa forense")