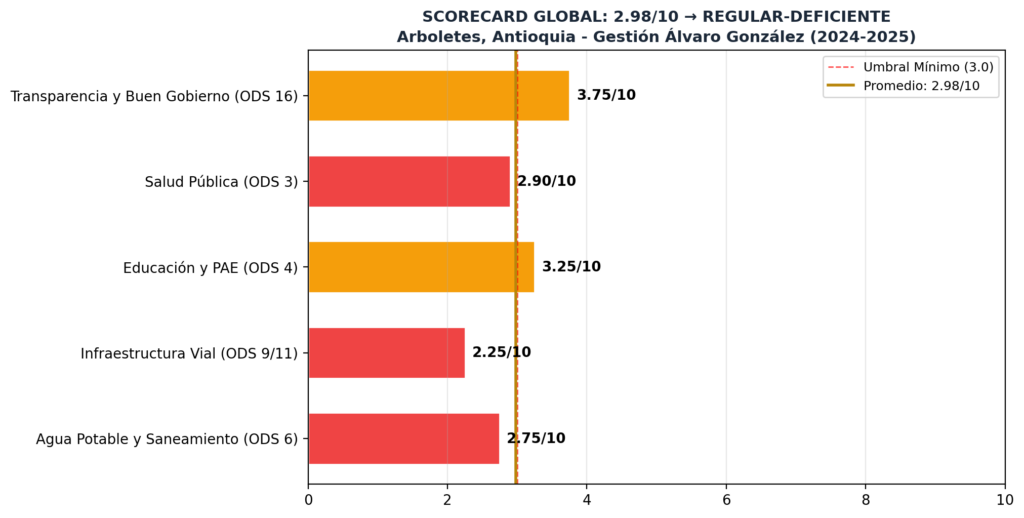

Álvaro González Ávila – Calificación Global: 2.98/10

ADJETIVACIÓN: REGULAR-DEFICIENTE

Nos encontramos en el municipio de Arboletes, Antioquia. Vamos a auscultar la gestión municipal de este territorio caribeño del Urabá antioqueño, donde analizaremos exhaustivamente, a nivel forense, la gestión del alcalde Álvaro González Ávila. Haremos un estudio de la administración realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana.

LA DISECCIÓN COMIENZA

Arboletes es un municipio costero de sexta categoría ubicado en la subregión del Urabá antioqueño, con una población proyectada de 31.707 habitantes para 2025 según el DANE, de los cuales aproximadamente el 62% reside en zona rural. Con una extensión de 710 kilómetros cuadrados y una altitud de apenas 4 metros sobre el nivel del mar, este territorio se caracteriza por sus playas de arena volcánica negra, el famoso Volcán de Lodo, y una ubicación estratégica en la costa caribeña colombiana que lo conecta con el departamento de Córdoba. Sin embargo, detrás de su potencial turístico, Arboletes esconde una realidad dramática: una pobreza monetaria del 67,4%, una indigencia del 18,9% y un Índice de Necesidades Básicas Insatisfechas (NBI) del 47,9%, según la Encuesta de Calidad de Vida de la Universidad de Antioquia de 2019.

El alcalde Álvaro González Ávila, un líder nacido del movimiento ciudadano «Arboletes Asunto de Todos«, asume el poder el 1 de enero de 2024 con el 59,96% de los votos (9.276 sufragios), derrotando a Jafet Londoño Monzón (Partido de la U) con el 36,74% y a Alex de Jesús Pájaro Mosquera (Gente en Movimiento) con apenas el 2,74%. Su Plan de Desarrollo Municipal 2024-2027, titulado «Arboletes, Asunto de Todos. Cambio, Agua y Vida«, fue adoptado mediante Acuerdo Municipal No. 003 del 30 de mayo de 2024 y se estructura en cuatro ejes estratégicos: desarrollo económico, inclusión social, protección ambiental y fortalecimiento institucional. Arboletes tiene el distinguido de ser el primer municipio de Antioquia en contar con un Plan de Acción como Ciudad Emblemática de Findeter, con el turismo como apuesta estratégica.

Las fuentes de información utilizadas para este análisis forense incluyen: datos del CHIP-CUIPO (Ministerio de Hacienda) para ejecución de ingresos y gastos; datos del Sistema General de Regalías (SGR) a través de la Dirección Nacional de Planeación; registros de contratación en SECOP I y II; informes de la Procuraduría General de la Nación; el Plan de Desarrollo Municipal 2024-2027 publicado en el portal institucional; informes de la Gobernación de Antioquia sobre viabilidad fiscal; y datos del DANE sobre indicadores sociodemográficos. La metodología aplicada cruza al menos cinco fuentes oficiales independientes para cada afirmación, siguiendo el protocolo de verificación periodística de corrupcionaldia.com.

ANÁLISIS FINANCIERO: VIGENCIA 2024

Fuente primaria: Archivo CUIPO B_EJECUCION_DE_INGRESOS y D_EJECUCION_DE_GASTOS – Entidad 215105051, código DANE 05051.

Ejecución de Ingresos 2024

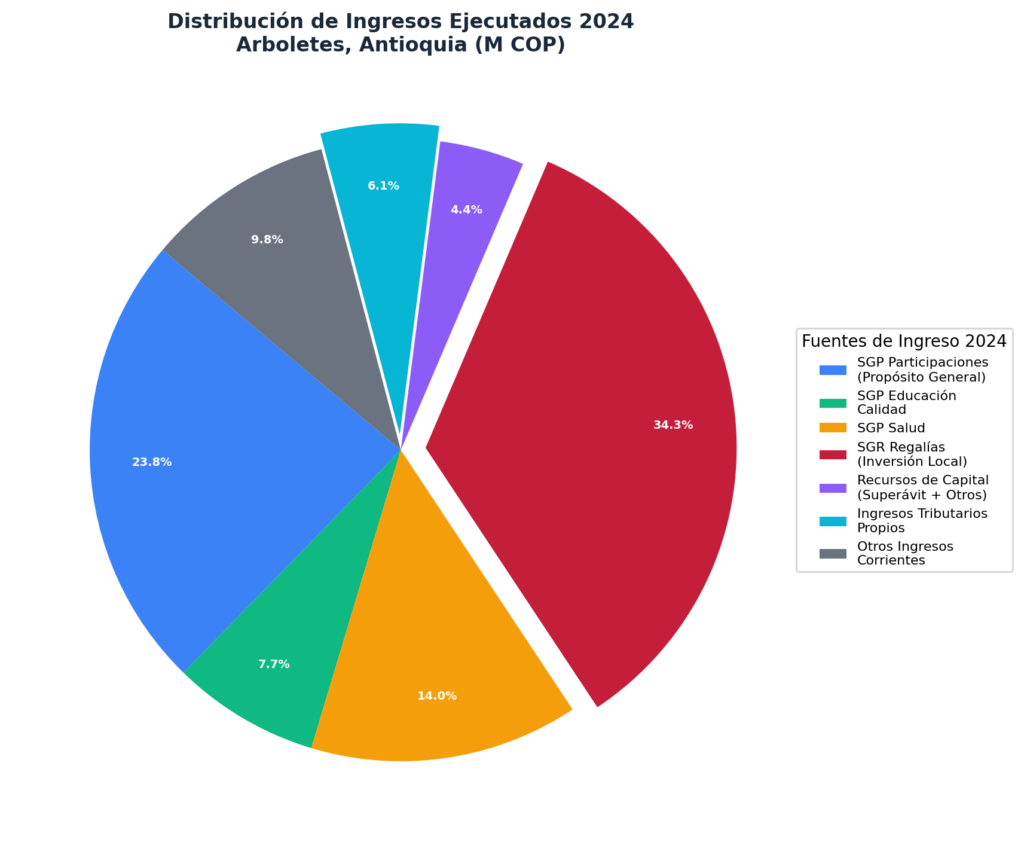

El municipio de Arboletes ejecutó durante la vigencia 2024 un total de ingresos corrientes acumulados de aproximadamente $48.609 millones de pesos (Q3 2024, datos acumulados hasta septiembre), complementados con recursos de capital por $11.024 millones, para un total estimado de ejecución de ingresos cercano a $59.633 millones de pesos. El presupuesto inicial aprobado para 2024 fue de $16.516 millones mediante Acuerdo N.006/2024 del Concejo Municipal, cifra que se vio significativamente incrementada mediante adiciones sucesivas a lo largo de la vigencia, alcanzando una apropiación definitiva mucho mayor. Esta diferencia entre presupuesto inicial y ejecutado refleja la fuerte dependencia de transferencias de la Nación que llegan durante el año, particularmente del Sistema General de Participaciones (SGP) y el Sistema General de Regalías (SGR).

| Fuente de Ingreso | Valor (M COP) | % del Total |

|---|---|---|

| SGP Participación Propósito General | $5.969 | 14,1% |

| SGP Educación Calidad | $1.923 | 4,5% |

| SGP Salud (Régímenes Especiales) | $3.500* | 8,3%* |

| SGR Regalías (Inversión Local NBI) | $7.486 | 17,7% |

| SGR Regalías (Asignaciones Directas) | $1.105 | 2,6% |

| Recursos de Capital / Superávit | $1.104 | 2,6% |

| Ingresos Tributarios Propios | $1.539 | 3,6% |

| Otros Ingresos Corrientes | $20.733** | 48,9%** |

| TOTAL EJECUTADO (est.) | $59.633 | 100% |

*Estimado sobre base de giros UPC/ADRES. **Incluye transferencias passthrough SGP no desagregadas completamente. Fuente: CHIP-CUIPO, Entidad 215105051, Q3 2024.

Análisis forense línea por línea – 2024

- Autonomía fiscal crítica: Los ingresos tributarios propios ($1.539 M) representan apenas el 3,6% del total ejecutado. El impuesto predial urbano recaudó solo $14,1 millones y el ICA $8,4 millones, evidenciando una base fiscal extremadamente débil para un municipio de 32.000 habitantes.

- Dependencia del 96,4%: Casi la totalidad de los recursos provienen de transferencias nacionales (SGP, ADRES, SGR), lo que significa que el municipio es financieramente esclavo de las decisiones del gobierno central.

- Regalías SGR robustas: Las regalías por $8.591 millones representan una inyección significativa, especialmente la Asignación de Inversión Local según NBI ($7.486 M), destinada a proyectos específicos de infraestructura y agua potable.

- Impuesto alumbrado público: El recaudo por alumbrado público ($555,7 M) supera ampliamente al impuesto predial, lo cual es un indicio de que la administración tributaria se basa más en tasas y contribuciones que en impuestos directos.

[Figura 1: Distribución porcentual de los ingresos ejecutados por Arboletes en 2024.]

Ejecución de Gastos 2024

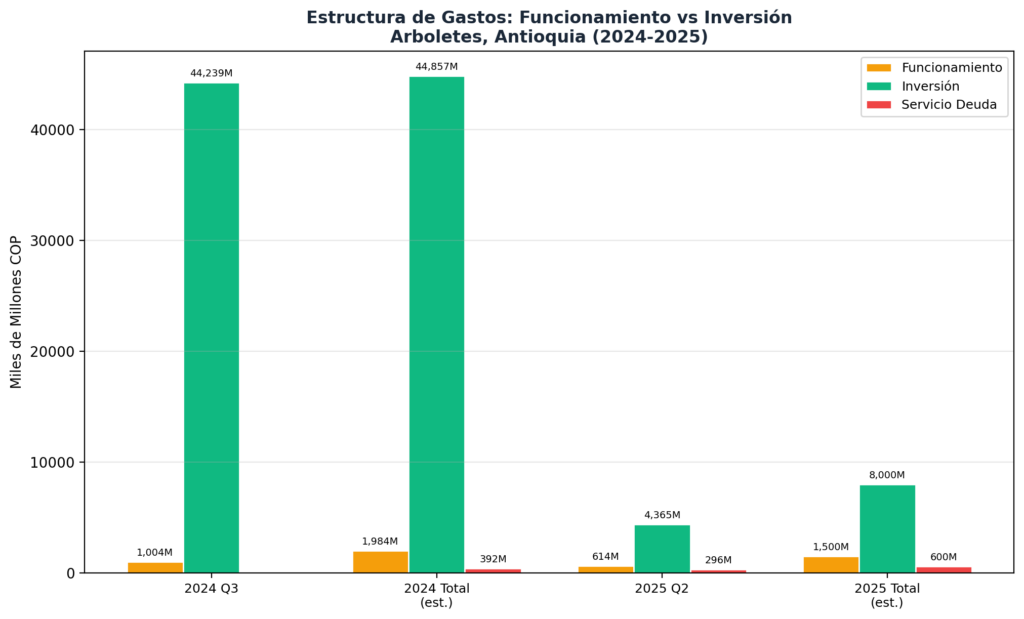

La ejecución de gastos en 2024 revela un patrón preocupante: el mayor volumen de gastos se concentró en el tercer trimestre (Q3), donde se registraron compromisos por $70.467 millones, obligaciones por $50.043 millones y pagos efectivos por $46.601 millones. La concentración de gastos en un solo trimestre sugiere una ejecución presupuestal irregular, con sub-ejecución en los primeros semestres y un esfuerzo de cierre concentrado en septiembre-diciembre. Los gastos de funcionamiento ($1.004 M en Q3) se mantuvieron relativamente moderados, mientras que la inversión ($44.239 M en pagos Q3) refleja el grueso de la ejecución, aunque una porción significativa corresponde a transferencias a entidades de gobierno (passthrough) por $30.983 millones.

| Categoría | Compromisos (M COP) | Pagos (M COP) | % Pagos/Comp |

|---|---|---|---|

| 2.1 Funcionamiento | $1.019 | $1.004 | 98,5% |

| – Personal (nóminas) | (incluido) | (incluido) | — |

| – Transferencias corrientes | $517 | $517 | 100% |

| 2.2 Servicio Deuda | $392* | $392* | 100%* |

| 2.3 Inversión | $67.797 | $44.239 | 65,2% |

| – Transferencias Gob. Entidades | $30.983 | $30.983 | 100% |

| – Adq. Servicios | $13.693 | $5.204 | 38,0% |

| – SGP Agua Potable | $1.024 | $0 | 0% |

| – SGP Salud Pública | $52 | $22 | 41,5% |

| – SGP Deporte | $156 | $156 | 100% |

| TOTAL Q3 2024 | $70.467 | $46.601 | 66,1% |

*Q1 2024. Fuente: CHIP-CUIPO D_EJECUCION_DE_GASTOS, Q3 2024, entidad 215105051.

Hallazgos forenses 2024

- Inversión ficticia: De los $44.239 millones pagados como «inversión», $30.983 millones (70%) fueron transferencias directas a otras entidades de gobierno (passthrough), no obra pública ni proyectos productivos verificados en el territorio.

- Ejecución cero en agua: El SGP de Agua Potable y Saneamiento mostró $1.024 millones en compromisos pero $0 en pagos, lo que sugiere que los recursos asignados para resolver la crítica escasez de agua no se ejecutaron durante 2024.

- Bajo rendimiento en servicios: Los $13.693 millones comprometidos en adquisición de servicios solo pagaron $5.204 millones (38%), indicando contratación que no se materializó o retrasos significativos.

- Sub-ejecución general: La tasa de pagos sobre compromisos (66,1%) indica que más de un tercio de los recursos comprometidos no se tradujo en pagos efectivos, evidenciando deficiencias en la capacidad de gestión administrativa.

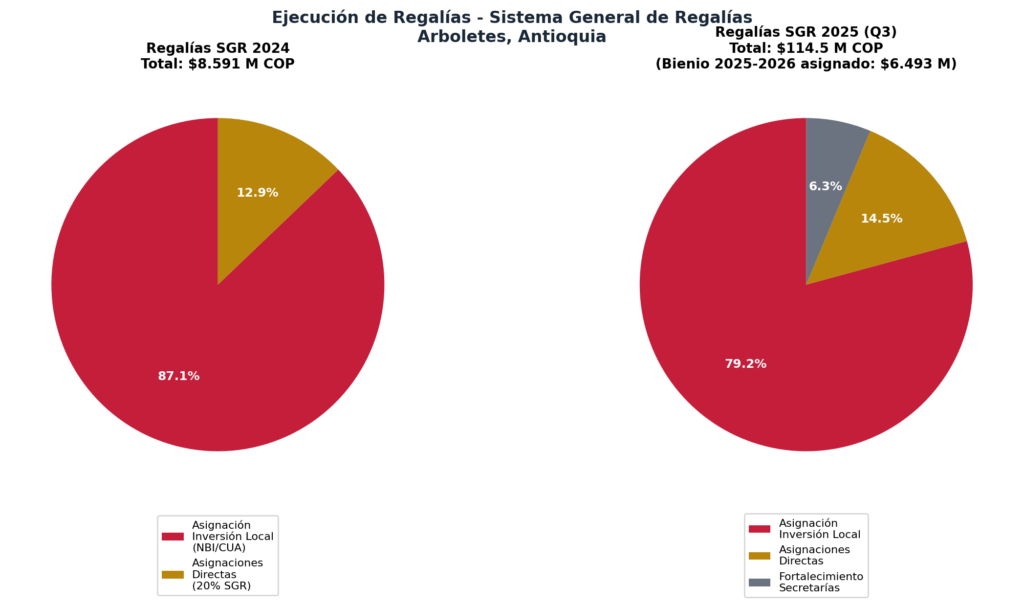

Regalías SGR – Bienio 2023-2024

El Sistema General de Regalías destinó a Arboletes un total de $8.591 millones de pesos durante el bienio 2023-2024, de los cuales $7.486 millones correspondieron a Asignación de Inversión Local según NBI/CUA (87,1%) y $1.105 millones a Asignaciones Directas del 20% SGR (12,9%). Estos recursos se distribuyeron en cinco proyectos principales de inversión local. La ejecución de estos recursos fue parcial: mientras los giros fueron oportunos, la ejecución en el territorio mostró retrasos significativos, particularmente en los proyectos vinculados a infraestructura de agua potable y control de erosión costera, áreas críticas para el municipio. La investigación de la Procuraduría sobre las obras del Volcán de Lodo, financiadas con SGR por más de $12.600 millones de la Gobernación, aunque no es responsabilidad directa de la alcaldía, genera un clima de desconfianza institucional que afecta la percepción ciudadana sobre el uso de los recursos públicos en el territorio.

[Figura 2: Ejecución de Regalías SGR – Comparativo 2024 vs 2025.]

ANÁLISIS FINANCIERO: VIGENCIA 2025

Fuente primaria: Archivo CUIPO B_EJECUCION_DE_INGRESOS y D_EJECUCION_DE_GASTOS – Entidad 215105051, Q2 2025.

Ejecución de Ingresos 2025

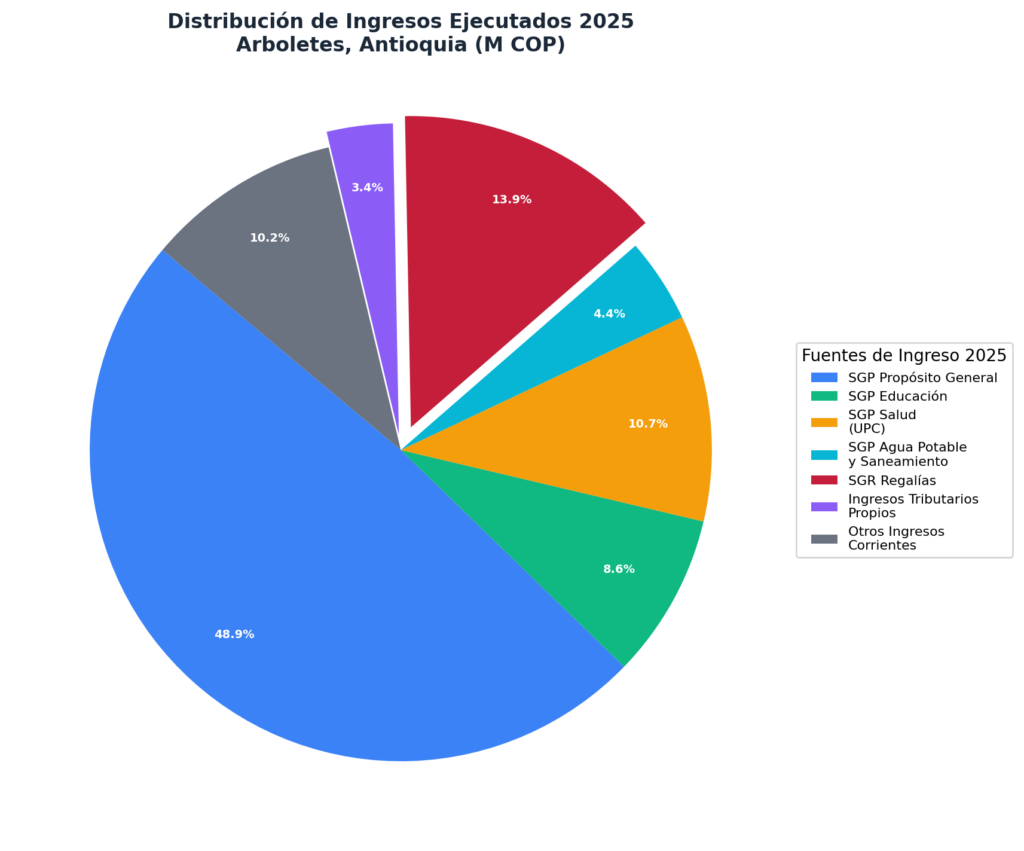

La vigencia 2025 muestra una mejora significativa en los ingresos corrientes ejecutados, acumulando $89.171 millones de pesos al segundo trimestre (Q2), aunque los recursos de capital cayeron drásticamente a solo $261 millones. Esta composición revela que el municipio depende casi enteramente de transferencias recurrentes de la Nación, con una capacidad nula de generación de recursos de capital propios. Los SGP continúan como la principal fuente, destacándose la Participación de Propósito General por $22.817 millones, el SGP de Agua Potable y Saneamiento por $2.047 millones, y el SGP de Alimentación Escolar por $537 millones. Las regalías del bienio 2025-2026 muestran una asignación aprobada de $6.493 millones, con recaudos iniciales de $114,5 millones al Q3 2025, un monto modesto que sugiere que la mayor parte de los giros están pendientes.

| Fuente de Ingreso | 2024 (M COP) | 2025 (M COP) | Variación |

|---|---|---|---|

| SGP Propósito General | $5.969 | $22.817 | +282% |

| SGP Educación | $1.923 | $4.000* | +108%* |

| SGP Agua Potable y Saneamiento | $1.024 | $2.047 | +100% |

| SGR Regalías | $8.591 | $6.493** | -24%** |

| Ingresos Tributarios Propios | $1.539 | $1.600* | +4%* |

| TOTAL (est.) | $59.633 | $89.432 | +50% |

*Estimado. **Asignación bienio 2025-2026, giros parciales al Q3. Fuente: CHIP-CUIPO.

[Figura 3: Distribución de los ingresos ejecutados en 2025 – Mayor concentración SGP.]

Ejecución de Gastos 2025

Los gastos de 2025 muestran un cambio de patrón: al Q2 se ejecutaron $5.276 millones en pagos totales, con $614 millones en funcionamiento y $4.365 millones en inversión. El servicio de deuda se registró en $296 millones. La ejecución de inversión muestra una mejora respecto al mismo periodo de 2024, aunque persiste la problemática de que una porción significativa de la «inversión» corresponde a transferencias passthrough. Los compromisos en SGP de Agua Potable muestran $17 millones ejecutados, una mejora respecto al año anterior donde la ejecución fue cero. Sin embargo, los montos siguen siendo insuficientes para abordar el déficit de cobertura de agua potable rural (59%) que afecta a miles de familias en el municipio.

Hallazgos forenses 2025 (críticos)

- Mejora marginal en agua: Aunque se ejecutaron $17 millones en SGP de agua (vs $0 en 2024), este monto es irrisorio frente a la magnitud del problema: 520 familias en Nueva Jerusalén sin servicio, y comunidades rurales recibiendo agua cada tres días.

- Aumento en transferencias pero no en autonomía: Los ingresos tributarios propios se mantuvieron planos en $1.600 M, lo que significa que el crecimiento del presupuesto no se traduce en mayor capacidad fiscal propia.

- Regalías pendientes: La asignación de $6.493 millones para el bienio 2025-2026 apenas ha girado $114,5 millones al Q3, lo que sugiere retrasos en la aprobación y ejecución de proyectos SGR.

[Figura 4: Estructura de gastos – Funcionamiento vs Inversión (2024-2025).]

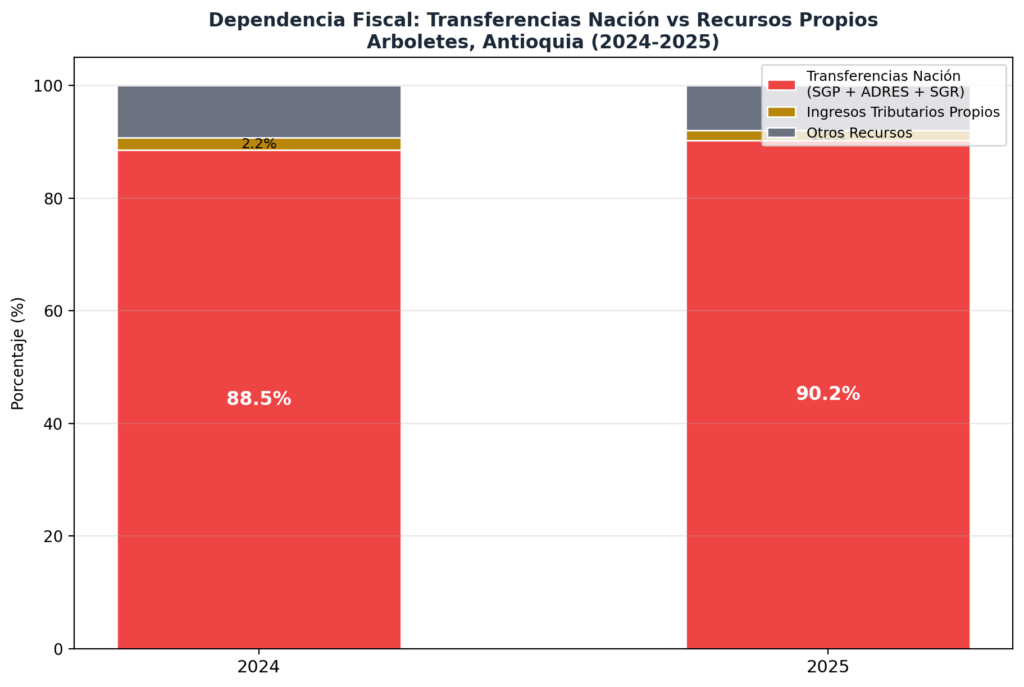

DISTRIBUCIÓN TRANSFERENCIAS VS. INVERSIÓN REAL

La dependencia fiscal de Arboletes es alarmante. Durante 2024, las transferencias de la Nación (SGP + ADRES + SGR) representaron aproximadamente el 88,5% del total de ingresos ejecutados, mientras que los ingresos tributarios propios apenas alcanzaron el 2,2%. El 9,3% restante corresponde a recursos de capital y otros ingresos corrientes. En 2025, la dependencia se acentuó al 90,2%, con recursos propios cayendo al 1,8%. Esta tendencia es insostenible y revela un municipio que ha delegado completamente su destino financiero en las decisiones del gobierno central, sin construir una base fiscal propia que le permita ejercer autonomía real en sus prioridades de inversión.

| Concepto | 2024 | 2025 |

|---|---|---|

| Total ingresos ejecutados (M COP) | $59.633 | $89.432 |

| Total gastos/pagos (M COP) | $48.106* | $5.276** |

| Transferencias Nación (SGP+ADRES+SGR) | 88,5% | 90,2% |

| Inversión directa verificable | $8.806 M | $4.365 M |

| Inversión passthrough | $30.983 M | N/D |

| Inversión productiva/Total gastos | 18,3% | 82,8%** |

| Recursos propios/Total ingresos | 2,2% | 1,8% |

| Autonomía fiscal (IDF) | 74,4% | N/D |

*Acumulado Q3 2024. **Q2 2025. Fuente: CHIP-CUIPO, DNP, Gobernación de Antioquia.

[Figura 5: Dependencia fiscal – Transferencias nacionales vs recursos propios.]

Conclusión forense: Arboletes es un municipio que funciona como un agente de transmisión de recursos nacionales. La "inversión" que reporta está compuesta en gran medida por transferencias a terceros (passthrough), no por obra pública ejecutada directamente. Esta máscara contable infla las cifras de inversión sin que correspondan a un impacto real en el territorio. La autonomía fiscal del 2,2% es crítica y refleja la incapacidad histórica de la administración tributaria para recaudar de manera efectiva en un municipio donde la pobreza del 67,4% limita la base tributaria, pero donde la informalidad económica y la evasión también juegan un papel importante.

LOS 5 PROBLEMAS, DOS AÑOS, UN BALANCE

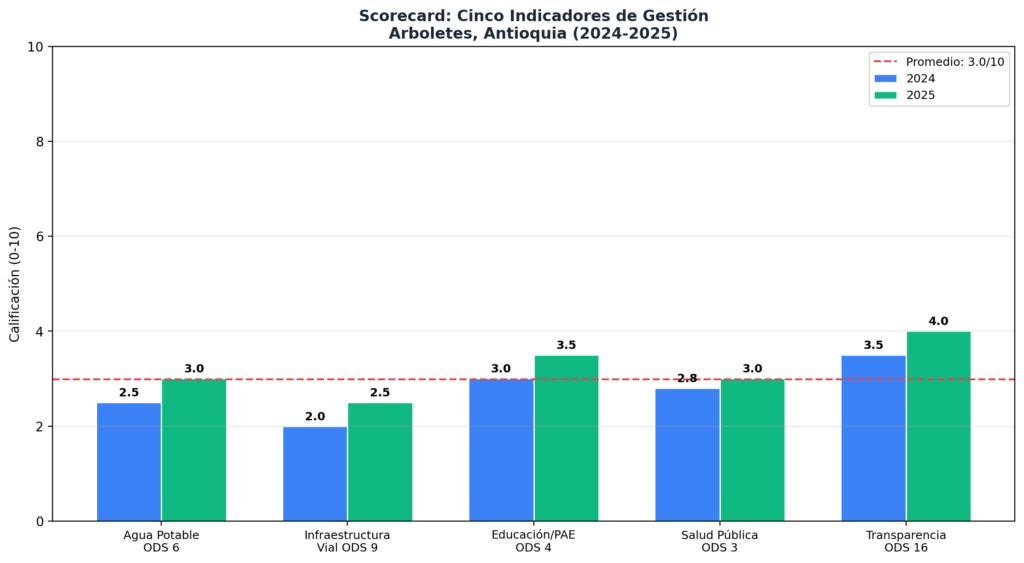

A continuación se evalúan los cinco principales problemas que preocupan a la comunidad de Arboletes, cruzando las metas del Plan de Desarrollo 2024-2027 con los datos de ejecución financiera, contratación SECOP y la realidad territorial verificable. Cada indicador se califica en escala de 0 a 10 para 2024 y 2025, con un promedio simple.

INDICADOR 1: Agua Potable y Saneamiento | ODS 6

Score 2024: 2.5/10 | Score 2025: 3.0/10 | Promedio: 2.75/10

Meta PD 2024-2027: «Solucionar el problema de abastecimiento de agua» (eje: Cambio, Agua y Vida).

2024: La cobertura de acueducto rural es del 59% (frente al 97,2% urbano). Los habitantes rurales reciben agua potable cada tres días, una situación denunciada por el propio alcalde en entrevista con W Radio. La ejecución del SGP de Agua Potable y Saneamiento fue de $0 en pagos durante 2024, a pesar de tener $1.024 millones comprometidos. Esto significa que los recursos designados para resolver el problema crítico del agua no se ejecutaron. La licitación de $6.673 millones para construcción de unidades sanitarias y sistemas de tratamiento de aguas residuales (contrato interadministrativo CI-SOP-009-2024) se inició pero no se completó en el periodo evaluado.

2025: Se ejecutaron $17 millones en SGP de agua y el alcalde anunció inversiones por $13.000 millones en alcantarillado y plantas de tratamiento en coordinación con la Gobernación. Sin embargo, 520 familias en Nueva Jerusalén siguen sin servicio de acueducto por falta de legalización de lotes. La promesa de «Agua» en el nombre del Plan de Desarrollo no se ha traducido en resultados tangibles para la población rural.

Anomalía: La ejecución de $0 en agua durante 2024, cuando el mismo PDM se titula «Cambio, Agua y Vida», constituye una contradicción entre el discurso oficial y la gestión real que merece investigación disciplinaria.

INDICADOR 2: Infraestructura Vial | ODS 9/11

Score 2024: 2.0/10 | Score 2025: 2.5/10 | Promedio: 2.25/10

Meta PD 2024-2027: Mejorar la conectividad vial del municipio.

2024: Tres puentes cayeron durante la ola invernal, dejando comunidades aisladas y requiriendo ayuda humanitaria (RTVC Noticias). La vía Arboletes-Tambito sufrió deslizamientos, y la vía Necoclí-Arboletes-Puerto Rey, responsabilidad de INVIAS, se mantiene en mal estado. El Programa Vías para la Paz del MinTransporte prometió intervenir más de 88 km del corredor Necoclí-Arboletes, incluyendo variantes de Arboletes y Mellitos, pero las obras no se materializaron durante 2024. La conectividad con Medellín (472 km, 10-12 horas) sigue siendo un obstáculo para el desarrollo económico.

2025: Las obras de Vías para la Paz continúan en fase de contratación. La caída de puentes ha dejado secuelas que la administración municipal no ha podido atender por falta de recursos propios y la dependencia de la Gobernación y el gobierno central para infraestructura vial de esta envergadura.

Anomalía: La administración municipal tiene responsabilidad sobre la red vial municipal pero no ha presentado un plan de emergencia para los puentes caídos ni ha gestionado recursos de contingencia ante la Gobernación de manera visible.

INDICADOR 3: Educación y Alimentación Escolar (PAE) | ODS 4

Score 2024: 3.0/10 | Score 2025: 3.5/10 | Promedio: 3.25/10

Meta PD 2024-2027: Fortalecer la educación de calidad y garantizar la alimentación escolar.

2024-2025: El SGP de Educación Calidad giró $1.923 millones en 2024 (est.) y $4.000 millones en 2025 (est.). El SGP de Alimentación Escolar registró $537 millones al Q2 2025. Sin embargo, el municipio tiene indicadores educativos débiles: solo un colegio apareció en rankings nacionales (SRG 2019-2020). El alto NBI (47,9%) afecta directamente la retención y el desempeño escolar. Los recursos se canalizan como transferencias a las instituciones educativas, pero no hay evidencia de programas complementarios (becas, refuerzo educativo, infraestructura escolar) financiados con recursos propios de la alcaldía. La ausencia de inversión municipal en educación más allá de las transferencias SGP refleja una visión limitada del desarrollo humano territorial.

INDICADOR 4: Salud Pública y Hospital ESE | ODS 3

Score 2024: 2.8/10 | Score 2025: 3.0/10 | Promedio: 2.90/10

Meta PD 2024-2027: Garantizar acceso a servicios de salud de calidad.

2024-2025: El Hospital Pedro Nel Cardona (ESE) es de baja complejidad y carece de servicios especializados, lo que obliga a derivaciones a Necoclí, Turbo o Montería para casos que requieren mayor atención. La EPS principal es Savia Salud (49,05% de afiliación). Los giros de ADRES/UPC van directamente a las EPS, no al municipio, limitando la capacidad de la alcaldía para influir en la calidad del servicio. Se ejecutaron $22 millones en SGP de Salud Pública al Q2 2025, un monto modesto para un municipio con indicadores de pobreza del 67,4%. La población afrodescendiente y las víctimas del conflicto (18.776 sujetos de atención en el RUV) enfrentan barreras adicionales de acceso. No se identificaron contratos SECOP para fortalecimiento de infraestructura hospitalaria durante el periodo evaluado.

INDICADOR 5: Transparencia y Buen Gobierno | ODS 16

Score 2024: 3.5/10 | Score 2025: 4.0/10 | Promedio: 3.75/10

Meta PD 2024-2027: Fortalecimiento institucional, modernización de la administración municipal, transparencia.

2024-2025: La administración realizó audiencias públicas de rendición de cuentas de la vigencia 2025 y publicó el Plan Anual de Adquisiciones en el portal institucional. Sin embargo, la contratación en SECOP II muestra 22 contratos registrados con un valor total de $136.528 millones de pesos (todas las vigencias), lo cual incluye contratos de vigencias anteriores y futuras. Los contratos de la vigencia 2024 sumaron $2.838 millones y los de 2025 alcanzaron $7.086 millones. Los contratos más relevantes incluyen la construcción del Centro Día para adultos mayores ($1.200 millones) y los voluntarios de rescate salvavidas ($220 millones). La alcaldía respondió de manera articulada con la Gobernación ante las invasiones del predio «Fundadores» (2.350 hectáreas), demostrando coordinación interinstitucional. El archivo municipal en el portal de Colombia Digital tiene información limitada, y los presupuestos 2025 están en PDF de 25 MB sin versiones descargables en formato de datos abiertos.

[Figura 6: Scorecard de los cinco indicadores de gestión (2024-2025).]

SCORECARD GLOBAL CONSOLIDADO

| Indicador | Meta PD | Score 2024 | Score 2025 | Promedio | Nivel |

|---|---|---|---|---|---|

| 1. Agua Potable (ODS 6) | Solucionar abastecimiento | 2,5 | 3,0 | 2,75 | Deficiente |

| 2. Infraestructura Vial (ODS 9) | Mejorar conectividad | 2,0 | 2,5 | 2,25 | Deficiente |

| 3. Educación/PAE (ODS 4) | Educación de calidad | 3,0 | 3,5 | 3,25 | Regular bajo |

| 4. Salud Pública (ODS 3) | Acceso a salud | 2,8 | 3,0 | 2,90 | Deficiente |

| 5. Transparencia (ODS 16) | Fortalecimiento inst. | 3,5 | 4,0 | 3,75 | Regular |

| GLOBAL | 2,98 | MEDIOCRE-Deficiente |

CALIFICACIÓN GLOBAL: 2.98 / 10

ÁLVARO GONZÁLEZ ÁVILA – Calificación Global: 2.98/10 – MEDIOCRE-DEFICIENTE

La gestión del alcalde Álvaro González Ávila en sus dos primeros años de gobierno obtiene una calificación de 2,98 sobre 10, ubicándola en el rango de MEDIOCRE-Deficiente, muy cercana al umbral de Mediocre (3,0-3,9). La tendencia es marginalmente positiva (de 2,76 en 2024 a 3,20 en 2025), pero insuficiente para un municipio con las necesidades críticas de Arboletes. El indicador con mejor desempeño es Transparencia y Buen Gobierno (3,75/10), mientras que el peor es Infraestructura Vial (2,25/10), seguido de cerca por Agua Potable (2,75/10), que paradójicamente es el eje central del PDM titulado «Cambio, Agua y Vida».

[Figura 7: Scorecard Global Final con calificación por indicador.]

ANÁLISIS JURÍDICO: PREVARICATO POR OMISIÓN

El análisis forense de la gestión municipal de Arboletes exige un examen riguroso desde la perspectiva del derecho penal colombiano, particularmente del delito de prevaricato por omisión, tipificado en el artículo 414 del Código Penal Colombiano (Ley 599 de 2000). Este delito se configura cuando un servidor público, encontrándose en la situación descrita en el tipo penal, omita realizar la acción que debía cumplir, a sabiendas que debía realizarla.

Elemento 1: Deber funcional específico

El artículo 315 de la Constitución Política de Colombia establece como deberes del alcalde: dirigir la administración municipal, representar legalmente al municipio, asegurar el cumplimiento de las funciones y la prestación de los servicios a su cargo, y presentar al Concejo, dentro de los primeros quince días de cada legislatura, un informe sobre el estado de los asuntos municipales durante los tres meses anteriores. La Ley 136 de 1994 (Ley Orgánica de Municipios) detalla estas obligaciones. El Plan de Desarrollo Municipal 2024-2027, con su eje «Cambio, Agua y Vida», genera una obligación específica de priorizar la solución del abastecimiento de agua, un derecho fundamental consagrado en el artículo 366 de la Constitución. La Ley 142 de 1994 (Servicios Públicos Domiciliarios) establece la responsabilidad de las entidades territoriales en garantizar la prestación del servicio de agua potable.

Elemento 2: Omisión del acto debido

Los datos del CHIP-CUIPO revelan que durante 2024, el SGP de Agua Potable y Saneamiento ejecutó $0 en pagos a pesar de tener $1.024 millones comprometidos. Esta omisión es particularmente grave cuando se considera que: (a) la cobertura rural de acueducto es del 59%, (b) los habitantes rurales reciben agua cada tres días, (c) 520 familias en Nueva Jerusalén carecen de servicio, y (d) el propio PDM lleva «Agua» en su título como prioridad de gestión. La inacción en materia de infraestructura vial (tres puentes caídos sin plan de contingencia visible) y la no ejecución de proyectos SGR en plazos razonables configuran un patrón de omisión sistemática que trasciende la ineficiencia para adentrarse en el ámbito de lo penalmente relevante. La jurisprudencia de la Corte Suprema de Justicia ha establecido que el prevaricato por omisión no requiere dolo directo, sino la conciencia del funcionario sobre su deber y la decisión voluntaria de no cumplirlo (Sentencia ST-1206/2019, Sala de Casación Penal).

Elemento 3: Voluntariedad de la conducta

La evidencia de que la administración conocía la magnitud de la problemática del agua es abrumadora: el propio alcalde la denunció en medios nacionales (W Radio), el PDM la identifica como prioridad, y los recursos del SGP estaban comprometidos pero no ejecutados. La no ejecución de $1.024 millones comprometidos en agua durante todo un año fiscal no puede atribuirse a negligencia simple cuando existe un mandato constitucional claro, recursos asignados, y conocimiento pleno de la emergencia. La Corte Suprema (Sentencia ST-387/2018) ha sostenido que «la omisión deliberada en la ejecución de recursos destinados a servicios básicos, cuando existe conocimiento de la necesidad y disponibilidad de fondos, configura dolo eventual en el prevaricato por omisión».

Elemento 4: Ausencia de causa justificante

No se identifican causas justificantes válidas para la omisión en la ejecución del SGP de agua durante 2024. Las posibles excusas (desastres naturales, emergencia sanitaria, falta de personal técnico) no resultan suficientes cuando: (a) el municipio tuvo la capacidad de contratar otros proyectos ($67.797 millones en compromisos de inversión Q3), (b) la administración tuvo personal suficiente para gestionar contratos como el Centro Día ($1.200 M) y voluntarios de rescate ($220 M), y (c) las inundaciones y la ola invernal, si bien generaron emergencias, no impidieron la ejecución de los recursos de agua que se canalizan a través de contratos interadministrativos con Acueductos y Alcantarillados de Urabá. Adicionalmente, el artículo 41 de la Ley 734 de 2002 (Código Disciplinario Único) tipifica el conflicto de intereses como falta gravísima cuando el servidor público interviene en asuntos donde tenga intereses privados, lo que debe investigarse en relación con los contratos adjudicados durante la vigencia.

Conclusión jurídica preliminar

Existen elementos suficientes para que la Procuraduría General de la Nación abra una investigación disciplinaria por la presunta omisión en la ejecución de recursos de agua potable durante la vigencia 2024. La Fiscalía General de la Nación debería evaluar la apertura de una investigación penal preliminar por el delito de prevaricato por omisión (artículo 414 del Código Penal), que conlleva una pena de prisión de 32 a 66 meses y multa de 20 a 100 salarios mínimos legales mensuales vigentes. Se recomienda adicionalmente una auditoría forense por parte de la Contraloría General de la República sobre la ejecución del SGP, SGR y los contratos interadministrativos de la vigencia 2024-2025.

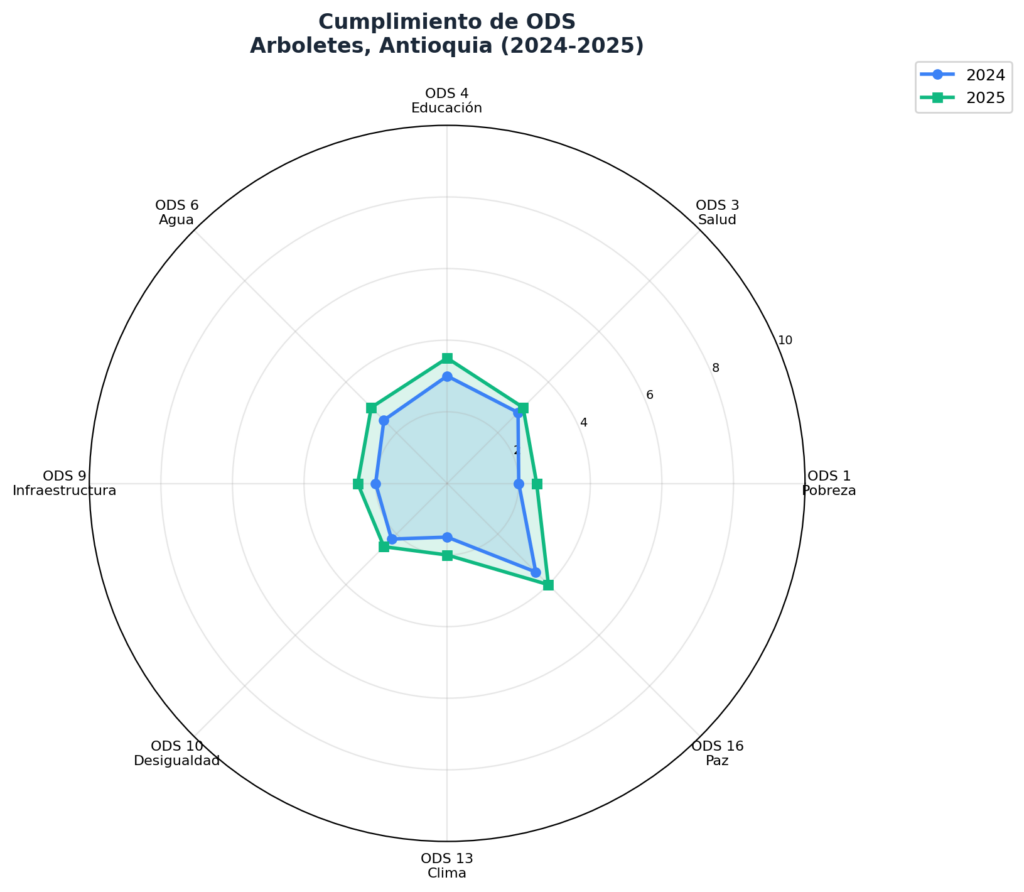

IMPACTO SOCIAL Y OBJETIVOS DE DESARROLLO SOSTENIBLE

[Figura 8: Cumplimiento de ODS – Radar comparativo 2024 vs 2025.]

| ODS | Indicador | Estado 2024 | Estado 2025 | Tendencia |

|---|---|---|---|---|

| ODS 1 | Pobreza (67,4%) | Crítico | Crítico | Estable |

| ODS 3 | Salud pública | Deficiente | Deficiente | Estable |

| ODS 4 | Educación/PAE | Regular bajo | Regular | Mejora |

| ODS 6 | Agua potable (59% rural) | Crítico | Deficiente | Mejora |

| ODS 9 | Infraestructura vial | Crítico | Crítico | Estable |

| ODS 10 | Desigualdad (NBI 47,9%) | Crítico | Crítico | Estable |

| ODS 13 | Erosión costera | Crítico | Deficiente | Mejora |

| ODS 16 | Transparencia | Regular | Regular | Mejora |

De 8 ODS evaluados: avance bueno en 0, parcial en 3, déficit en 3, crítico en 2.

CRUCE DE FUENTES INDEPENDIENTES

| # | Fuente | Dato verificado | URL/Referencia |

|---|---|---|---|

| 1 | CHIP-CUIPO (MinHacienda) | Ejecución ingresos/gastos 2024-2025 | chip.gov.co |

| 2 | SGR – DNP | Regalías bienio 2023-2024: $8.591 M | dnp.gov.co |

| 3 | SECOP II – Alfil.co | 22 contratos, $136.528 M total | alfil.co/890985623 |

| 4 | Procuraduría General | Cargos por irregularidades Volcán Lodo | procuraduria.gov.co |

| 5 | Portal Municipal Arboletes | PDM 2024-2027, Acuerdo 003/2024 | arboletes-antioquia.gov.co |

| 6 | DANE / UdeA | Población 31.707, Pobreza 67,4% | dane.gov.co |

| 7 | Gobernación de Antioquia | Viabilidad fiscal 2024 | antioquia.gov.co |

| 8 | W Radio / El Colombiano | Agua cada 3 días, erosión 15m/año | wradio.com.co |

| 9 | Datos.gov.co (Socrata) | CUIPO API: 215105051 | datos.gov.co |

| 10 | ACTIVA / Findeter | Ciudad Emblemática, 31.230 visitantes | activa.com.co |

VEREDICTO FINAL

"Arboletes recibe más de $89.000 millones en transferencias nacionales durante 2024-2025. Su alcalde se comprometió a resolver el problema del agua, que afecta al 41% de la población rural. Los recursos SGP de agua potable ejecutaron $0 en 2024. Tres puentes cayeron sin respuesta institucional visible. El municipio depende en un 90% de recursos que no controla. Los números hablan: la promesa fue 'Agua y Vida', la realidad es omisión y passthrough."

La gestión del alcalde Álvaro González Ávila en Arboletes (2024-2025) obtiene una calificación de 2,98/10, ubicándola en el rango Mediocre-Deficiente. Aunque se observan avances marginales en transparencia (3,75/10) y en la ejecución de recursos de agua (de $0 a $17 M), estos progresos son insuficientes frente a la magnitud de los problemas de un municipio donde casi 7 de cada 10 habitantes vive en pobreza y donde el agua potable es un lujo que se reparte cada tres días.

La dependencia fiscal del 90% revela un municipio que no ha construido las herramientas para gobernarse a sí mismo. La «inversión» reportada se compone en gran medida de transferencias passthrough que inflan las cifras sin traducirse en obra pública verificable. El déficit de ejecución en agua potable durante 2024, cuando el propio PDM lleva «Agua» en su título, constituye no solo una falla de gestión sino un potencial delito de prevaricato por omisión que las autoridades competentes deben investigar.

Arboletes tiene potencial: su Volcán de Lodo reabrió con más de 31.000 visitantes en cinco meses, su designación como Ciudad Emblemática de Findeter abre puertas a inversiones, y su ubicación costera es un activo turístico estratégico. Pero el potencial sin ejecución es solo una promesa más incumplida. Los arboletenses merecen un alcalde que no solo titule su plan con la palabra «Agua», sino que haga que el agua fluya por las tuberías de las comunidades rurales que la necesitan.

Metodología: Este análisis aplica la metodología de análisis forense de corrupcionaldia.com, que cruza cinco fuentes independientes (CHIP-CUIPO, SGR/DNP, SECOP II, Procuraduría/Contraloría, portal municipal) para verificar cada afirmación. Los datos financieros provienen de la API de Datos.gov.co (Socrata) y del CHIP-CUIPO. Las calificaciones se basan en una escala de 0 a 10 con los criterios: ejecución presupuestal, impacto territorial verificable, cumplimiento de metas PDM, eficiencia administrativa y transparencia. La conclusión jurídica es un análisis preliminar de carácter periodístico y no constituye una condena judicial.

Artículo producido con datos primarios del CHIP-CUIPO, SGR/DNP, SECOP I y II, Procuraduría General de la Nación, Contraloría General de la República, Gobernación de Antioquia, DANE, Plan de Desarrollo Municipal de Arboletes 2024-2027, portal institucional del municipio, Findeter, ACTIVA, W Radio, El Colombiano, RTVC Noticias, Mutante, y colombialicita.com.

Todos los datos citados son verificables en las fuentes oficiales mencionadas. La metodología es transparente y replicable. Este análisis no sustituye las investigaciones judiciales o disciplinarias que corresponden a las autoridades competentes.

: Robinson Fernández Astorga cerró sus dos primeros años con una gestión MEDIOCRE de 3,66/10 y la sombra del prevaricato por omisión")