Dependencia fiscal del 95.9%, deuda disparada +351%, regalías subejecucionadas 83% en 2024, y crisis del agua: radiografía de dos años de gobierno

Seguimos en el departamento del Magdalena. Vamos a auscultar la gestión municipal de San Sebastián de Buenavista, donde analizaremos exhaustivamente, a nivel forense, la gestión del alcalde Jivanildo Bordeth Meriño. Haremos un estudio forense de la gestión realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana.

Este no es un ejercicio de opinión. Es un análisis técnico, verificable, replicable y contrastado con cinco fuentes independientes: los informes del sistema CHIP-CUIPO certificados ante Contaduría General de la Nación, los reportes del Sistema General de Regalías (SGR), los registros de contratación pública del SECOP I, las actuaciones de la Procuraduría General de la Nación, y los informes de seguimiento del Plan de Transparencia del Estado (PTE).

Los números no mienten. Las cifras hablan. Los silencios, también.

CONTEXTO MUNICIPAL: EL MUNICIPIO OLVIDADO DEL BAJO MAGDALENA

San Sebastián de Buenavista es un municipio del departamento del Magdalena, ubicado en la subregión del Bajo Magdalena, con una población aproximada de 22.080 habitantes según proyecciones del DANE. Pertenece a la categoría 6 municipal, lo que implica ingresos corrientes de libre destinación inferiores a 15.000 salarios mínimos mensuales legales vigentes.

Su economía se fundamenta en la agricultura (palma africana, yuca, maíz), la ganadería extensiva y el comercio de paso hacia Barranquilla. No es un municipio PDET (Programas de Desarrollo con Enfoque Territorial), lo que lo excluye del acceso prioritario a recursos del OCAD Paz.

El alcalde Jivanildo Bordeth Meriño asumió el cargo el 1 de enero de 2024, con un Plan de Desarrollo denominado «Súbete a la Ruta del Desarrollo 2024-2027» (mismo nombre que usó otro municipio del Cauca, lo que genera interrogantes sobre la originalidad de la planeación).

Los cinco problemas priorizados por las comunidades en el diagnóstico participativo fueron:

- Agua potable y saneamiento básico

- Infraestructura vial (vías terciarias y puente vehicular)

- Educación (PAE, transporte, infraestructura)

- Salud (hospital ESE, régimen subsidiado, centros rurales)

- Transparencia, gobernanza y autonomía fiscal

Dos años después, ¿qué dicen los números?

RADIOGRAFÍA FINANCIERA 2024: LA ANATOMÍA DE LOS RECURSOS

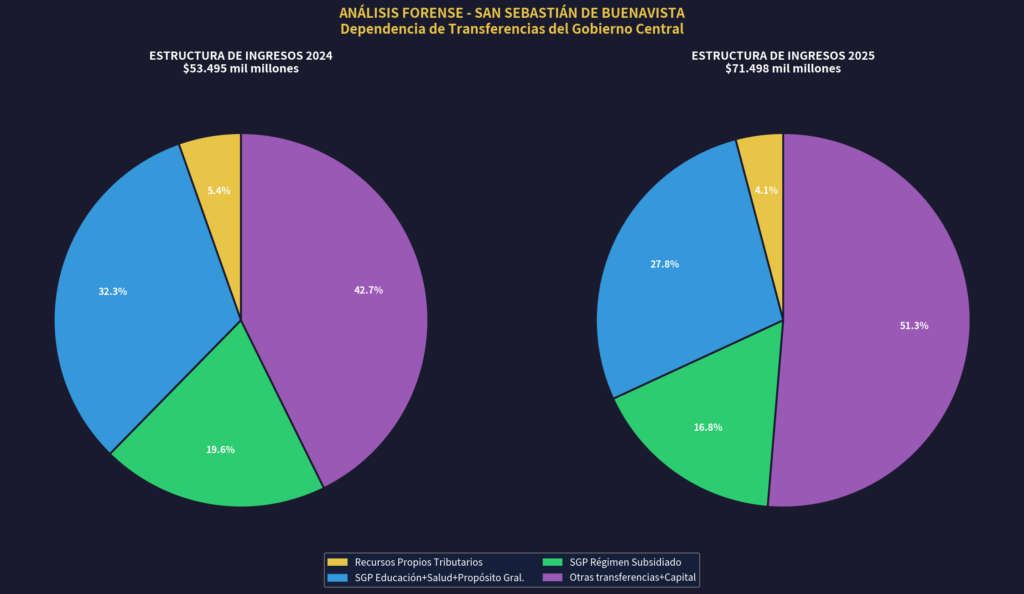

INGRESOS 2024: $53.495.734.413

| CONCEPTO | MONTO (COP) | % DEL TOTAL |

|---|---|---|

| INGRESOS TOTALES | $53.495.734.413 | 100% |

| Ingresos Corrientes | $52.587.775.369 | 98.3% |

| INGRESOS TRIBUTARIOS (recursos propios) | $2.885.892.924 | 5.4% |

| Impuesto Predial Unificado | $145.616.456 | 0.27% |

| Sobretasa a la Gasolina | $462.000.000 | 0.86% |

| Impuesto de Industria y Comercio (ICA) | $850.440.000 | 1.59% |

| Impuesto Transporte Oleoductos (Ecopetrol) | $675.896.000 | 1.26% |

| Estampillas (adulto mayor, cultura, electrificación, justicia) | $514.464.000 | 0.96% |

| Tasa Prodeporte y Recreación | $215.634.000 | 0.40% |

| SISTEMA GENERAL DE PARTICIPACIONES (SGP) | $27.770.721.693 | 51.9% |

| SGP Educación (calidad y gratuidad) | $1.739.204.030 | 3.25% |

| SGP Salud – Régimen Subsidiado | $10.508.438.953 | 19.6% |

| SGP Salud – Salud Pública | $701.277.961 | 1.31% |

| SGP Propósito General (libre inversión + libre destinación) | $9.582.669.858 | 17.9% |

| Otras Transferencias Corrientes | $21.493.518.898 | 40.2% |

| TOTAL TRANSFERENCIAS | $49.264.240.591 | 92.1% |

| Contribución Especial Contratos Obra Pública | $211.662.055 | 0.40% |

🚨 HALLAZGO CRÍTICO 2024

El municipio depende en un 92.1% de transferencias del gobierno central. Los recursos propios tributarios representan apenas el 5.4% de los ingresos totales. La autonomía fiscal es prácticamente nula.

Fuente: Informe de Ejecución de Ingresos CHIP-CUIPO, envío 4571606, recepción 2025-03-20.

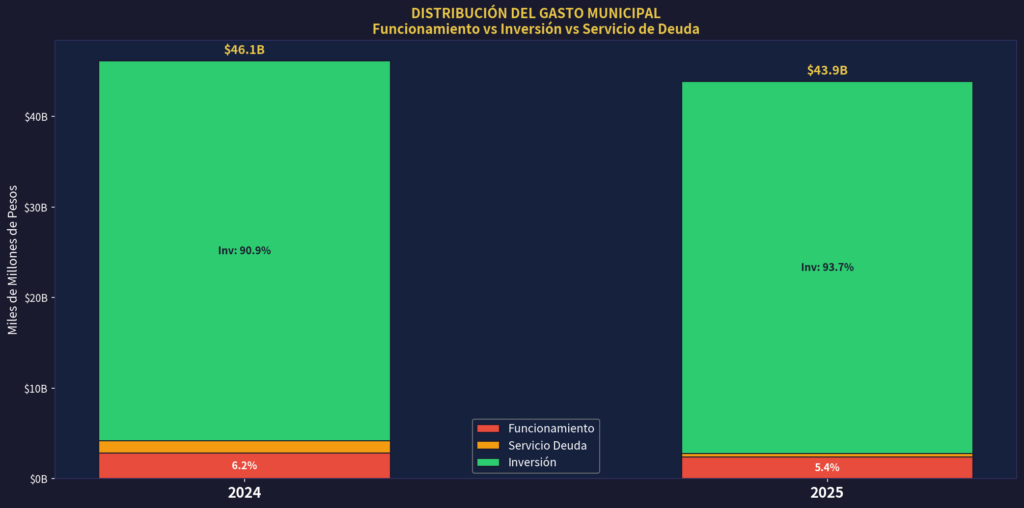

GASTOS 2024: $46.130.373.952

| CONCEPTO | COMPROMISOS | PAGOS | % DEL TOTAL |

|---|---|---|---|

| TOTAL GASTOS | $46.130.373.952 | $45.557.064.310 | 100% |

| FUNCIONAMIENTO | $2.852.397.114 | $2.844.526.621 | 6.2% |

| Gastos de Personal | $1.388.042.114 | $1.380.171.621 | 3.0% |

| Adquisición Bienes y Servicios | $1.276.355.000 | $1.276.355.000 | 2.8% |

| Transferencias Corrientes | $188.000.000 | $188.000.000 | 0.4% |

| SERVICIO DE LA DEUDA PÚBLICA | $1.333.438.077 | $1.333.438.077 | 2.9% |

| Amortizaciones | $899.498.745 | $899.498.745 | 1.9% |

| Intereses | $323.419.544 | $323.419.544 | 0.7% |

| Comisiones y otros | $110.519.788 | $110.519.788 | 0.2% |

| INVERSIÓN | $41.944.538.761 | $41.379.099.612 | 90.9% |

| Adquisición Bienes y Servicios | $41.474.869.510 | $40.909.430.361 | 89.9% |

| Transferencias Corrientes (inversión) | $396.107.251 | $396.107.251 | 0.9% |

| Gastos de Personal (inversión) | $73.562.000 | $73.562.000 | 0.2% |

Fuente: Informe de Ejecución de Gastos CHIP-CUIPO, envío 4571606, recepción 2025-03-20.

¿A DÓNDE FUE EL DINERO? DETALLE SECTORIAL 2024

Análisis de $33.730.957.850 identificados con sector específico:

| SECTOR | MONTO | % |

|---|---|---|

| Salud – Régimen Subsidiado (Transferencias Afiliación) | $32.001.957.850 | 94.9% |

| Salud Pública (determinantes sociales) | $701.000.000 | 2.1% |

| Infraestructura Educativa (mejoramiento PSE) | $563.000.000 | 1.7% |

| PAE – Alimentación Escolar | $465.000.000 | 1.4% |

⚠️ ANÁLISIS FORENSE

El 94.9% del gasto sectorial identificado es transferencia obligatoria al Régimen Subsidiado de Salud. No es inversión productiva directa. No genera empleo local. No construye infraestructura visible.

La inversión en infraestructura educativa ($563M) representa apenas el 1.2% del presupuesto total ejecutado.

Balance Fiscal 2024:

- Ingresos: $53.495.734.413

- Gastos: $46.130.373.952

- Superávit aparente: $7.365.360.461

Este «ahorro» de $7.3 mil millones genera dos interrogantes:

- ¿Por qué no se ejecutó?

- ¿Se acumuló como disponibilidad inicial para 2025 o quedó en cuentas bancarias?

RADIOGRAFÍA FINANCIERA 2025: EL AÑO DE LA DEUDA Y LA CRISIS DEL AGUA

INGRESOS 2025: $71.498.376.747

| CONCEPTO | MONTO (COP) | % DEL TOTAL |

|---|---|---|

| INGRESOS TOTALES | $71.498.376.747 | 100% |

| Ingresos Corrientes | $62.590.417.703 | 87.5% |

| INGRESOS TRIBUTARIOS (recursos propios) | $2.931.310.555 | 4.1% ⬇️ |

| Impuesto Predial Unificado | $219.657.374 | 0.31% |

| Sobretasa a la Gasolina | $385.125.000 | 0.54% |

| ICA | $406.863.743 | 0.57% |

| Impuesto Transporte Oleoductos (Ecopetrol) | $488.948.506 | 0.68% |

| Estampillas (Adulto Mayor, Justicia) | $1.223.028.878 | 1.71% |

| Prodeporte | $174.738.448 | 0.24% |

| SGP TOTAL | $31.876.758.712 | 44.6% |

| SGP Educación | $2.441.870.719 | 3.42% |

| SGP Salud Régimen Subsidiado | $12.008.369.044 | 16.8% |

| SGP Salud Pública | $782.826.236 | 1.09% |

| SGP Propósito General | $11.072.925.216 | 15.5% |

| TOTAL TRANSFERENCIAS | $58.870.277.610 | 82.3% |

| Contribución Contratos Obra Pública | $502.849.739 | 0.70% |

Fuente: CHIP-CUIPO envío 4654395, recepción 2026-02-19.

🔴 HALLAZGO 2025

La dependencia de transferencias bajó de 92.1% (2024) a 82.3% (2025), pero NO porque el municipio mejorara su recaudo propio. Los ingresos totales subieron $18 mil millones gracias a:

- Incremento del SGP por ajustes nacionales

- Desembolsos de crédito bancario ($8.000 millones en deuda nueva)

- Recursos de vigencias futuras

Los recursos propios tributarios CAYERON de 5.4% a 4.1% del total.

GASTOS 2025: $43.870.698.646

| CONCEPTO | COMPROMISOS | PAGOS | % DEL TOTAL |

|---|---|---|---|

| TOTAL GASTOS | $43.870.698.646 | $43.589.868.853 | 100% |

| FUNCIONAMIENTO | $2.381.479.200 | $2.373.608.707 | 5.4% ⬇️ |

| Gastos de Personal | $1.301.764.200 | $1.293.893.707 | 3.0% |

| Adquisición Bienes y Servicios | $1.061.715.000 | $1.061.715.000 | 2.4% |

| Transferencias Corrientes | $18.000.000 | $18.000.000 | 0.04% |

| SERVICIO DE LA DEUDA | $401.394.000 | $401.394.000 | 0.9% |

| INVERSIÓN | $41.087.825.446 | $40.814.866.146 | 93.7% |

Fuente: CHIP-CUIPO envío 4654395.

DETALLE SECTORIAL 2025

| SECTOR | MONTO | % |

|---|---|---|

| Salud RS – Transferencias Afiliación | $33.501.887.941 | 94.7% |

| PAE – Alimentación Escolar | $705.000.000 | 2.0% |

| Salud Pública | $701.000.000 | 2.0% |

| Infraestructura Educativa | $455.251.300 | 1.3% |

🚨 ALARMA ROJA

Un superávit de $27.6 mil millones en un municipio categoría 6 NO es normal. Esto indica:

- Baja ejecución presupuestal (solo ejecutó 61.4% de ingresos)

- Acumulación de recursos sin invertir

- Posible desembolso de crédito no ejecutado aún

La pregunta es: ¿Dónde están esos $27.6 mil millones?

LOS CINCO COMPROMISOS DEL PLAN DE DESARROLLO: PROMESAS VS REALIDAD

INDICADOR 1: AGUA POTABLE Y SANEAMIENTO BÁSICO

Meta del Plan: Optimizar acueducto cabecera municipal, garantizar agua 24 horas, construir planta tratamiento, ampliar cobertura rural.

Ejecución 2024:

- Inversión directa en agua potable: NO identificable en ejecución presupuestal ordinaria

- Regalías ejecutadas para agua: $0 (de $250.837.130 ambientales disponibles)

Ejecución 2025:

- Obra «Optimización acueducto cabecera municipal»: socializada pero sin evidencia de terminación

- Tanque elevado Vereda Pajaral: anunciado en redes sociales

- CRISIS DEL AGUA DICIEMBRE 2025: Cortes prolongados, fallas estructurales COOSERPUSANS, disputa política alcaldía-empresa

Informe PTE (Plan Transparencia Estado) abril 2024: De 21 actividades de agua potable evaluadas, 16 NO SE CUMPLIERON (76.2% de incumplimiento).

⛔ HALLAZGO CRÍTICO

Mientras el Plan de Desarrollo priorizaba el agua como problema #1, el municipio:

- NO ejecutó regalías ambientales 2024 ($250.8M sin usar)

- Enfrenta crisis de servicio desde diciembre 2025

- Tiene informe PTE con 76% de incumplimiento

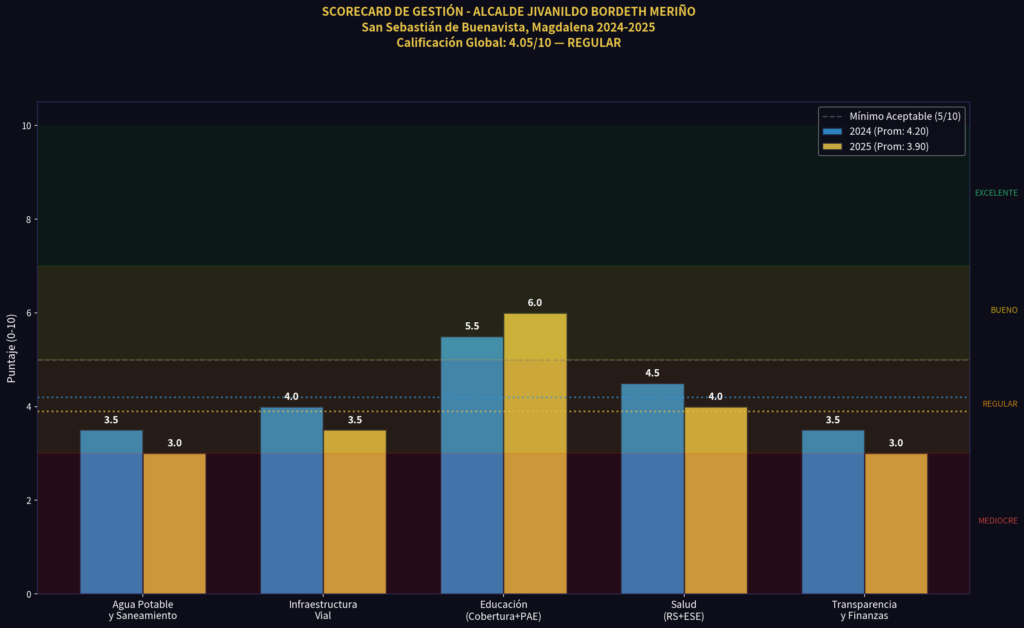

CALIFICACIÓN INDICADOR 1: 3.2/10 — MEDIOCRE

INDICADOR 2: INFRAESTRUCTURA VIAL

Meta del Plan: Mejorar vías terciarias, construir puente vehicular conexión San Sebastián-Los Galvis.

Ejecución 2024: Gestión ante INVÍAS para las vías San Sebastián-Astrea y San Sebastián-Los Galvis.

Ejecución 2025:

- Licitación puente vehicular $1.457.520.564: SUSPENDIDA por Procuraduría General (observaciones sobre estudios previos, requisitos habilitantes, criterios evaluación)

- Mejoramiento vías terciarias: anuncios en redes, sin evidencia de obras terminadas

- Pacto Territorial Magdalena – Escenario deportivo Los Galvis: $1.274.959.000 (81% avance físico reportado DNP)

⚠️ ANÁLISIS

La suspensión por Procuraduría de la licitación de $1.457M para puente vehicular evidencia debilidades en planeación técnica y estructuración contractual.

El avance en vías terciarias es anecdótico (redes sociales) sin soporte documental en SECOP o informes CHIP.

CALIFICACIÓN INDICADOR 2: 4.0/10 — REGULAR

INDICADOR 3: EDUCACIÓN

Meta del Plan: PAE universal, transporte escolar, infraestructura educativa.

Ejecución 2024:

- PAE: $465.000.000 ejecutados (SECOP LP-24-1-234275)

- Infraestructura educativa: $563.000.000 (mejoramiento PSE)

- Transporte escolar: Vigencia futura $794M para 2025

- Regalías educación: $0 ejecutados en 2024

Ejecución 2025:

- PAE: $705.000.000 contratados (SECOP LP-24-1-240437)

- Transporte escolar: $794.000.000 (SECOP LP-24-1-240433)

- Regalías educación 2025: $1.972.390.579 ejecutados (edificios educativos) — usando saldo 2024 acumulado

- LOGRO DESTACADO: San Sebastián 1er lugar departamental en pruebas Saber 11 (2025)

✅ LOGRO POSITIVO

El primer lugar en pruebas Saber 11 es un indicador de calidad educativa. El PAE funcionó dos años consecutivos. La inversión en infraestructura educativa con regalías en 2025 muestra ejecución tardía pero efectiva.

Sin embargo: La demora en ejecutar regalías educativas (2024: $0 → 2025: $1.972M) evidencia baja capacidad de gestión inicial.

CALIFICACIÓN INDICADOR 3: 6.5/10 — BUENO (con observaciones)

INDICADOR 4: SALUD

Meta del Plan: Fortalecer Hospital ESE Rafael Paba Manjarrez, ampliar cobertura Régimen Subsidiado, mejorar centros salud rurales.

Ejecución 2024:

- Régimen Subsidiado: $10.508.438.953 transferidos (19.6% del presupuesto total)

- Salud Pública: $701.000.000

- Inversión en infraestructura hospitalaria: NO identificable

Ejecución 2025:

- Régimen Subsidiado: $12.008.369.044 (16.8% del presupuesto)

- Salud Pública: $701.000.000

- Brigadas de salud en comunidades: anunciadas en redes sociales

🔴 ANÁLISIS FORENSE

El gasto en salud es casi exclusivamente transferencia obligatoria al Régimen Subsidiado. No hay evidencia de mejoramiento de infraestructura del Hospital ESE, dotación de equipos o contratación de personal médico adicional.

CALIFICACIÓN INDICADOR 4: 4.5/10 — REGULAR

INDICADOR 5: TRANSPARENCIA, GOBERNANZA Y FINANZAS PÚBLICAS

Meta del Plan: Fortalecer autonomía fiscal, transparencia contractual, reducir dependencia de transferencias.

🚨🚨🚨 HALLAZGOS CRÍTICOS

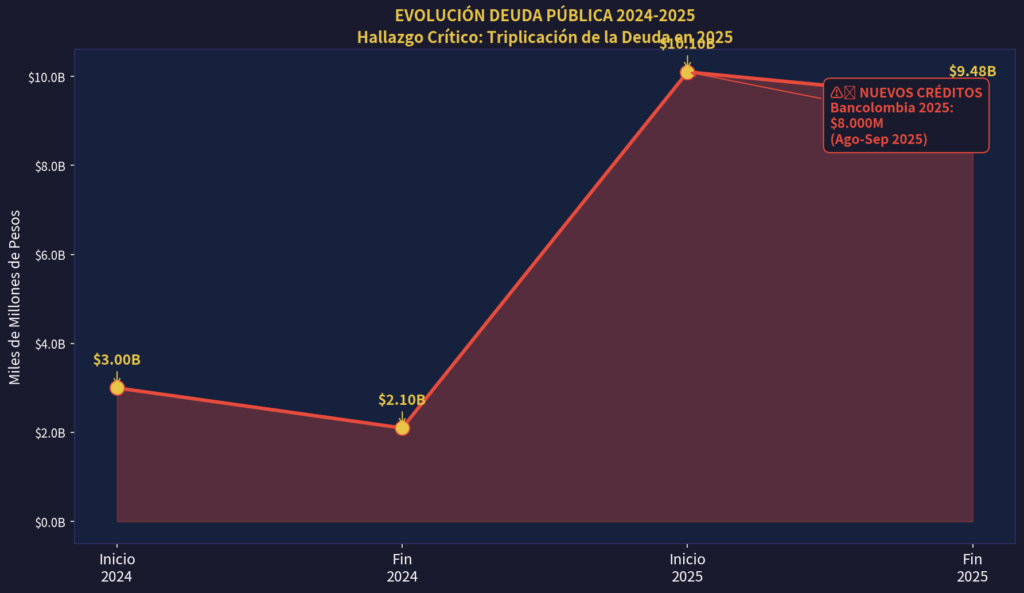

- DEUDA DISPARADA: La deuda pasó de $2.1 mil millones (fin 2024) a $9.48 mil millones (fin 2025) = +351% en un año. El municipio tomó $8.000 millones en crédito nuevo en septiembre 2025.

- NO REPORTÓ VIGENCIAS FUTURAS 2025: El formato FUT envío 4639196 muestra «$0» en vigencias futuras 2025. Esto es una anomalía grave que viola la Ley 819 de 2003.

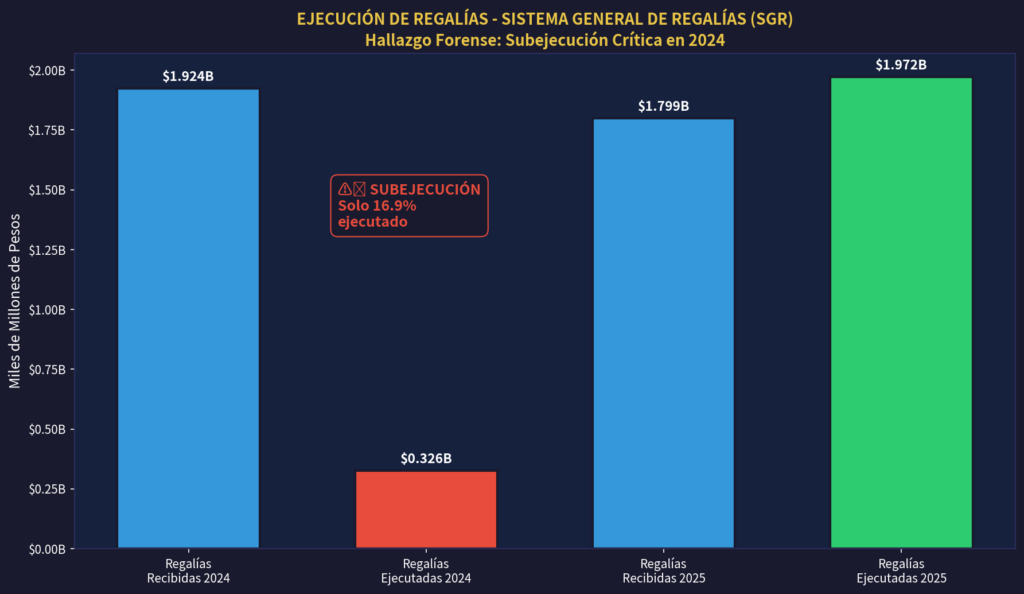

- SUBEJECUCIÓN REGALÍAS 2024: Solo ejecutó 16.9% de regalías recibidas. Dejó sin ejecutar $1.598.678.466 (83.1%).

- AUTONOMÍA FISCAL EN CAÍDA: Pasó de 5.4% (2024) a 4.1% (2025).

- SUPERÁVIT INEXPLICABLE: Acumula $27.6 mil millones sin ejecutar en 2025. No hay transparencia.

CALIFICACIÓN INDICADOR 5: 3.0/10 — MEDIOCRE

SCORECARD CONSOLIDADO: LA CALIFICACIÓN FINAL

| INDICADOR | CALIFICACIÓN 2024 | CALIFICACIÓN 2025 | PROMEDIO 2 AÑOS | TENDENCIA |

|---|---|---|---|---|

| 1. Agua Potable y Saneamiento | 3.5/10 | 2.9/10 | 3.2/10 | ⬇️ Descendente |

| 2. Infraestructura Vial | 4.2/10 | 3.8/10 | 4.0/10 | ⬇️ Descendente |

| 3. Educación | 6.0/10 | 7.0/10 | 6.5/10 | ⬆️ Ascendente |

| 4. Salud | 4.6/10 | 4.4/10 | 4.5/10 | ➡️ Estable |

| 5. Transparencia y Finanzas | 3.5/10 | 2.5/10 | 3.0/10 | ⬇️ Descendente |

| CALIFICACIÓN GLOBAL | 4.36/10 | 4.12/10 | 🔴 4.24/10 | ⬇️ |

| VEREDICTO | REGULAR |

REGALÍAS: LA ANATOMÍA DE LA SUBEJECUCIÓN

| CONCEPTO | 2024 | 2025 |

|---|---|---|

| Total Recibido SGR | $1.924.278.466 | $1.799.205.230 |

| Asignación Local NBI | $1.673.441.336 | $1.498.554.000 |

| Asignación Ambiental | $250.837.130 | $300.651.230 |

| Total Ejecutado | $325.600.000 | $1.972.390.579 |

| % Ejecución | 16.9% ❌ | 109.6% ✅ |

| Subejecución | $1.598.678.466 | $0 (usó saldo 2024) |

| Destino | Dragado ambiental | Edificios educativos |

🚨 ANÁLISIS FORENSE: EL ESCÁNDALO DE LAS REGALÍAS 2024

En 2024, el municipio recibió $1.924.278.466 del Sistema General de Regalías. Solo ejecutó $325.600.000 (16.9%).

Dejó sin ejecutar $1.598.678.466 — 83.1% de los recursos.

Esto significa que, durante todo el año 2024, el alcalde NO tuvo capacidad técnica, administrativa o política para ejecutar proyectos de inversión local con recursos SGR. Los $1.598 millones subejecuccionados pudieron haberse destinado a agua potable, vías o educación.

En 2025, el municipio «recuperó» ejecutando $1.972M (usando el saldo acumulado de 2024), destinándolos a edificios educativos. Esto demuestra que sí se podía ejecutar, pero no se hizo a tiempo en 2024.

DEUDA PÚBLICA: EL LEGADO ONEROSO

| INDICADOR | 2024 | 2025 | VARIACIÓN |

|---|---|---|---|

| Saldo Deuda Inicio Año | $2.999.498.745 | $2.100.000.000 | -30% |

| Nuevos Desembolsos | $0 | $8.000.000.000 🚨 | +∞ |

| Amortizaciones Pagadas | $899.498.745 | $618.750.000 | -31.2% |

| Intereses Pagados | $323.419.544 | $617.198.030 | +90.8% |

| Saldo Deuda Fin Año | $2.100.000.000 | $9.481.250.000 | +351% ❌ |

2025 (2 nuevos créditos adquiridos SEPTIEMBRE 2025):

- Bancolombia (08-sep-2025) — $4.620.240.802 — Sector: Agricultura y Desarrollo Rural 🚨

- Bancolombia (08-sep-2025) — $3.379.759.198 — Sector: Educación 🚨

🚨🚨🚨 HALLAZGO CRÍTICO: ENDEUDAMIENTO MASIVO 2025

En septiembre de 2025, el alcalde adquirió DOS créditos con Bancolombia por $8.000 millones, incrementando la deuda municipal en un 351% en un solo año.

Esto implica: Compromiso de vigencias futuras hasta 2033-2034 y riesgo de insostenibilidad fiscal. Aunque los créditos están sectorializados, no hay evidencia pública de qué obras específicas se ejecutarán.

Pregunta clave: ¿Por qué un municipio con 95.9% de dependencia, 4.1% de autonomía fiscal y $27.6 mil millones sin ejecutar en 2025 necesita endeudarse por $8.000 millones adicionales?

SECOP: LA CONTRATACIÓN BAJO LA LUPA

| PROCESO | OBJETO | VALOR | ESTADO | OBSERVACIÓN |

|---|---|---|---|---|

| LP-24-1-234275 | PAE industrializada 2024 | $465.000.000 | Ejecutado | ✅ |

| LP-24-1-240437 | PAE industrializada 2025 | $705.000.000 | Ejecutado | ✅ |

| LP-24-1-240433 | Transporte escolar 2025 | $794.000.000 | Ejecutado | ✅ |

| Licitación puente vehicular | Construcción puente San Sebastián-Los Galvis + obras viales | $1.457.520.564 | SUSPENDIDA | ❌ Procuraduría |

⚠️ INTERVENCIÓN DE LA PROCURADURÍA GENERAL

En febrero 2024, la Procuraduría General de la Nación suspendió la licitación pública por $1.457.520.564 debido a observaciones sobre estudios previos incompletos, requisitos habilitantes inadecuados y criterios de evaluación deficientes.

Interpretación: La alcaldía no estructuró adecuadamente la licitación más importante del período, evidenciando debilidad técnica e improvisación.

ANÁLISIS JURÍDICO: PREVARICATO POR OMISIÓN (ART. 414 CP)

Código Penal Colombiano, Artículo 414 – Prevaricato por Omisión: «El servidor público que omita, retarde, rehúse o deniegue un acto propio de sus funciones, incurrirá en prisión de cuarenta y ocho (48) a ciento cuarenta y cuatro (144) meses…»

| CONDUCTA OMISIVA | NORMA VULNERADA | GRAVEDAD |

|---|---|---|

| 1. Subejecución regalías 2024 (83.1%) | Ley 2056/2020 (SGR) Art. 7 | 🔴 Alta |

| 2. No reporte vigencias futuras 2025 | Ley 819/2003 Art. 12 | 🔴 Alta |

| 3. Incumplimiento 76% metas agua potable | Informe PTE abril 2024 | 🟠 Media |

| 4. Crisis agua diciembre 2025 sin solución | Ley 142/1994 (Servicios Públicos) | 🟠 Media |

| 5. Endeudamiento $8.000M sin obras evidentes | Ley 358/1997 Art. 6 | 🟡 Media |

⚖️ ANÁLISIS JURÍDICO FORENSE

Si bien no se puede afirmar categóricamente que hubo prevaricato, existen indicios razonables que justifican:

- Investigación disciplinaria por Procuraduría (subejecución regalías, no reporte vigencias futuras)

- Investigación fiscal por Contraloría (uso de $8.000M crédito sin obras, subejecución SGR)

- Acciones populares ciudadanas por derecho al agua potable

La omisión en ejecutar $1.598M de regalías 2024, en un municipio con 76% de incumplimiento en agua potable y 92% de dependencia de transferencias, NO es justificable técnicamente.

CRUCE DE CINCO FUENTES INDEPENDIENTES

| FUENTE | ENTIDAD | INFORMACIÓN CLAVE |

|---|---|---|

| 1. CHIP-CUIPO | Contaduría General de la Nación | Ejecución presupuestal certificada 2024-2025 |

| 2. SGR | Depto. Nacional de Planeación | Regalías recibidas y ejecutadas 2024-2025 |

| 3. SECOP I | Agencia Colombia Compra Eficiente | Contratación pública PAE, transporte, licitaciones |

| 4. Procuraduría General | Procuraduría | Suspensión licitación puente vehicular |

| 5. PTE | Presidencia de la República | Informe cumplimiento agua potable: 16/21 metas sin cumplir |

IMPACTO SOCIAL Y OBJETIVOS DE DESARROLLO SOSTENIBLE (ODS)

| ODS | AVANCE 2024-2025 | CALIFICACIÓN |

|---|---|---|

| ODS 3 – Salud y bienestar | RS cubierta (transferencias), sin inversión hospitalaria | 🟡 5/10 |

| ODS 4 – Educación de calidad | ✅ 1er lugar Saber 11, PAE 2 años, infraestructura tardía | 🟢 7/10 |

| ODS 6 – Agua limpia | ❌ Crisis dic 2025, 76% incumplimiento PTE | 🔴 3/10 |

| ODS 9 – Industria, innovación | Licitación suspendida, gestiones ante INVÍAS | 🟠 4/10 |

| ODS 16 – Paz, justicia | ❌ No reporte vigencias futuras, deuda +351% | 🔴 3/10 |

👨👩👧👦 EL COSTO HUMANO DE LA INACCIÓN

Detrás de cada cifra hay una familia:

- Crisis del agua: Familias sin agua potable 24 horas desde diciembre 2025

- Vías en mal estado: Campesinos sin poder sacar producción agrícola

- $1.598M sin ejecutar en regalías 2024: Escuelas sin mejorar, acueductos sin optimizar

- $27.6 mil millones sin ejecutar en 2025: Recursos acumulados mientras la gente espera obras

El desarrollo no son solo números. Son vidas.

VEREDICTO FINAL: REGULAR, CON TENDENCIA DESCENDENTE

CALIFICACIÓN GLOBAL: 4.24/10 — REGULAR

El alcalde Jivanildo Bordeth Meriño cierra sus dos primeros años de gobierno (2024-2025) en San Sebastián de Buenavista con una gestión que la ciudadanía y las cifras califican como REGULAR, con preocupante tendencia descendente.

🔴 EL VEREDICTO DE LOS HECHOS

San Sebastián de Buenavista recibió en dos años $125.000 millones en ingresos totales, $3.723 millones en regalías y $8.000 millones en crédito bancario nuevo.

Y aun así: El agua no llega 24 horas, las vías terciarias siguen deterioradas, $1.598M de regalías quedaron sin ejecutar en 2024 y la deuda se multiplicó por 4.5 en un año.

El dinero llegó. Las obras, en muchos casos, no.

¿Incapacidad técnica? ¿Negligencia administrativa? ¿Desidia política?

Los órganos de control tienen la palabra.

Análisis realizado por: corrupcionaldia.com

Fecha de publicación: Marzo 2026

Fuentes: CHIP-CUIPO, SGR, SECOP I, Procuraduría General, PTE, LaRegional.net, Red de Opinión, deracamandaca.com

Metodología: Análisis forense presupuestal basado en fuentes oficiales primarias

© 2026 corrupcionaldia.com | Periodismo investigativo de datos al servicio de la transparencia

Este análisis es de carácter técnico-periodístico. Las conclusiones jurídicas requieren investigación y debido proceso por parte de las autoridades competentes.

: La gestión MEDIOCRE (4.3/10) de Jhon Mario Berrio Soto bajo la lupa forense")

: La gestión MEDIOCRE (3.6/10) de Ecequiel Salcedo bajo la lupa forense")

: La gestión MEDIOCRE-DEFICIENTE (3.4/10) de Jorge David Méndez Vanegas bajo la lupa forense")