Análisis forense de la gestión del alcalde Javier Eduardo Angulo Romero (2024-2025)

Análisis periodístico de investigación con datos oficiales del CHIP (Contaduría General de la Nación), CUIPO, Sistema General de Regalías, Deuda Pública, Vigencias Futuras, Plan Operativo Anual de Inversiones 2024 y fuentes periodísticas verificadas.

Nos encontramos en el municipio de El Guamo, Bolívar. Vamos a auscultar la gestión municipal de El Guamo, donde analizaremos exhaustivamente, a nivel forense, la administración del alcalde Javier Eduardo Angulo Romero. Haremos un estudio de la administración realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana.

Pero antes de entrar en los números, hay que decirlo sin rodeos: El Guamo, un municipio de apenas 9.549 habitantes enclavado en los Montes de María y el Bajo Magdalena, es uno de los territorios más golpeados por la pobreza, el abandono estatal y las secuelas del conflicto armado en el departamento de Bolívar. Clasificado como municipio PDET (Programa de Desarrollo con Enfoque Territorial) y ZOMAC (Zona Más Afectada por el Conflicto Armado), debería ser objeto de una atención especial y de una gestión municipal ejemplar que aproveche cada peso disponible para transformar la vida de su gente.

En cambio, lo que encontramos al abrir los libros de cuentas de la administración Angulo Romero es un cuadro de dependencia fiscal extrema, rezago presupuestal creciente, colapso en la captación de regalías y una incapacidad estructural para resolver los problemas más urgentes de los guameros y guameras.

Y todo esto, con el agravante de que el alcalde que hoy administra los recursos públicos de El Guamo llegó al cargo con una condena penal en su hoja de vida.

EL HOMBRE QUE GOBIERNA EL GUAMO: UN CONDENADO EN LA ALCALDÍA

Cuando los guameros acudieron a las urnas el 29 de octubre de 2023, eligieron a Javier Eduardo Angulo Romero con 3.612 votos. Lo que muchos no sabían —o prefirieron ignorar— es que apenas un año antes, en 2022, un juez lo había condenado a siete años de prisión por los delitos de cohecho y falsedad ideológica, relacionados con la falsificación de documentos para apropiarse ilegalmente de terrenos en Cartagena.

Como si fuera poco, la Contraloría General del Departamento lo había hallado responsable solidariamente de un detrimento patrimonial por $1.727 millones 542.096 pesos, correspondientes a recursos que debieron invertirse en la construcción del sistema de acueducto del corregimiento San José de Lata durante su primer mandato (2012-2015). Es decir, el alcalde que hoy gobierna El Guamo ya había demostrado, en el pasado, que era capaz de dejar a una comunidad sin agua potable.

El Consejo Nacional Electoral (CNE) no actuó para impedir su candidatura. El Partido Liberal, con el aval del senador Lidio García, lo inscribió y lo llevó a la victoria. Y así, más de tres mil guameros devolvieron las llaves del municipio a quien ya había sido cuestionado por corrupción.

Este antecedente no es un detalle menor. Es el contexto ineludible desde el cual debe leerse cada cifra de este análisis.

EL DIAGNÓSTICO FINANCIERO — CIFRAS QUE NO MIENTEN

Ingresos 2024: Un municipio que vive de la caridad del Estado

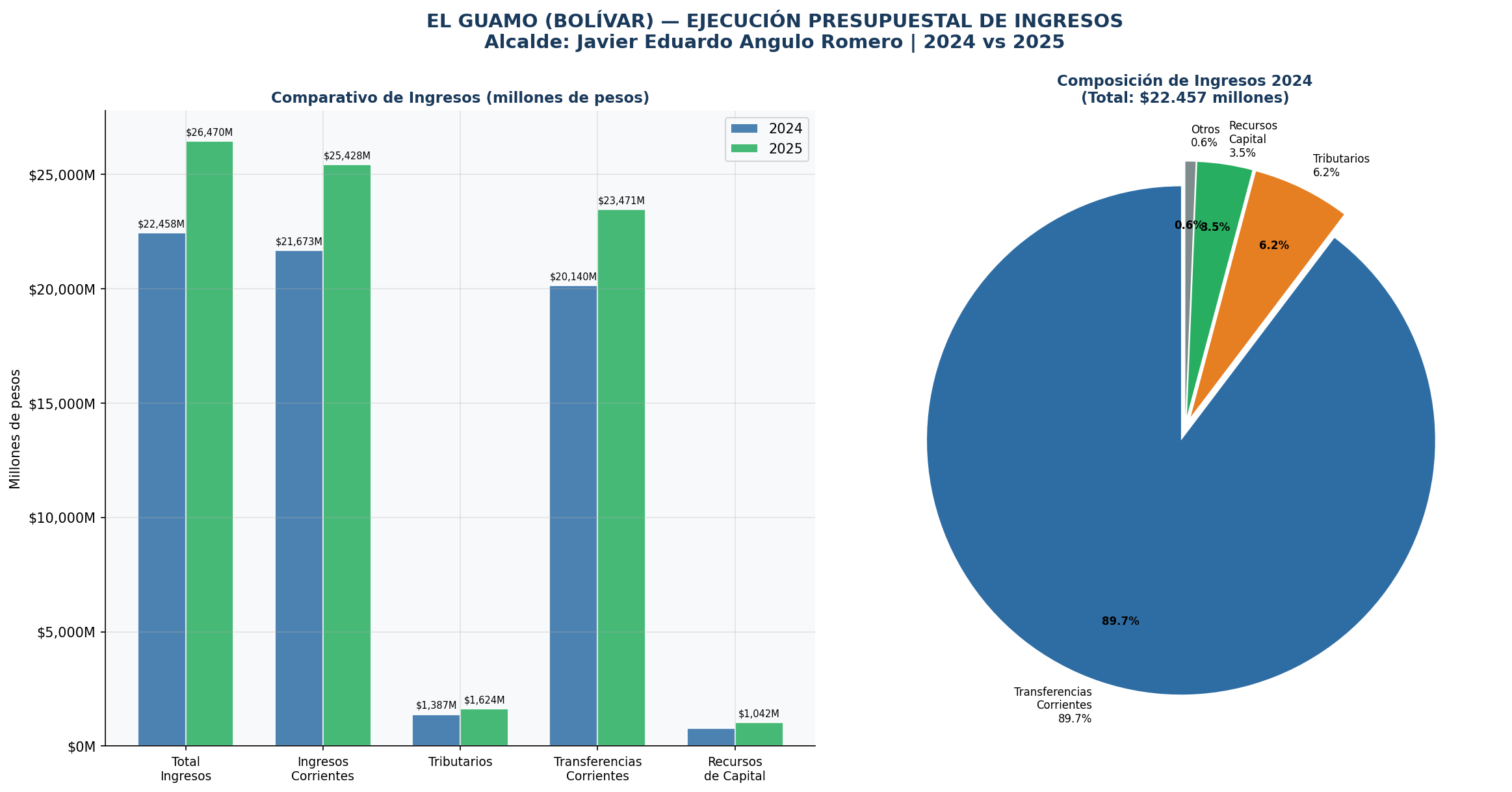

El formulario B_EJECUCION_DE_INGRESOS del CHIP para la vigencia DIC A DIC 2024 revela la anatomía financiera de El Guamo con una claridad quirúrgica.

El municipio recaudó ingresos totales por $22.457.673.238 (veintidós mil cuatrocientos cincuenta y siete millones de pesos). De esta cifra, el análisis línea por línea arroja el siguiente diagnóstico:

| Concepto | Valor (Pesos) | % del Total |

|---|---|---|

| TOTAL INGRESOS | $22.457.673.238 | 100,0% |

| Ingresos Corrientes | $21.672.968.434 | 96,5% |

| Ingresos Tributarios | $1.387.478.067 | 6,2% |

| Impuestos Directos (Predial) | $190.663.422 | 0,8% |

| Impuestos Indirectos (ICA, etc.) | $1.196.814.645 | 5,3% |

| Ingresos No Tributarios | $20.285.490.367 | 90,3% |

| Transferencias Corrientes (SGP) | $20.140.315.584 | 89,7% |

| Contribuciones | $26.231.935 | 0,1% |

| Multas, Sanciones e Intereses | $14.716.365 | 0,1% |

| Monopolios | $104.226.483 | 0,5% |

| Recursos de Capital | $784.704.804 | 3,5% |

| Rendimientos Financieros | $32.024.529 | 0,1% |

| Superávit Fiscal | $178.534.500 | 0,8% |

| Retiros FONPET | $443.969.954 | 2,0% |

| Reintegros | $130.175.821 | 0,6% |

Fuente: Contaduría General de la Nación — CHIP, Formulario CUIPO B_EJECUCION_DE_INGRESOS, Municipio de El Guamo, DIC A DIC 2024 4.

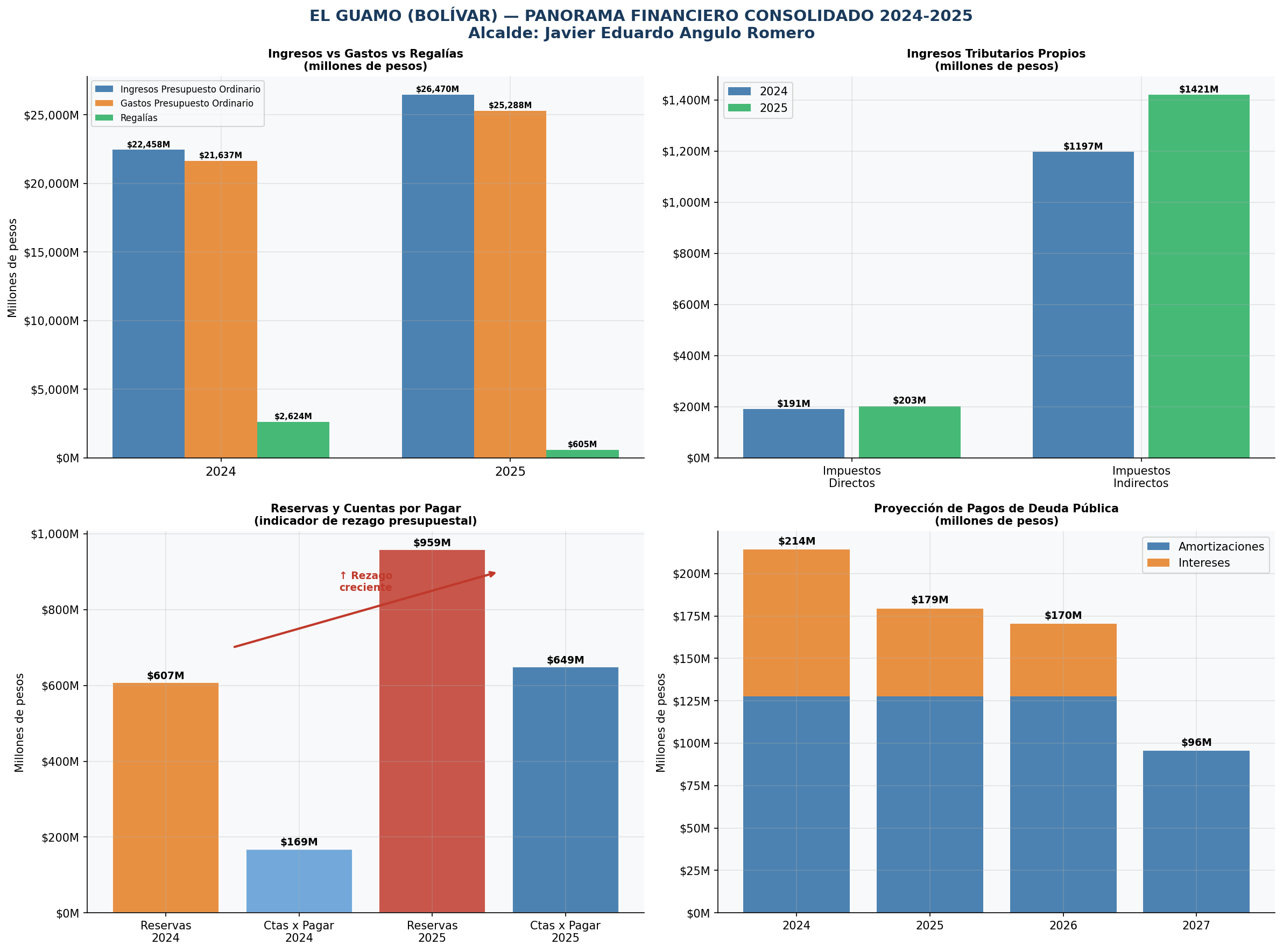

El número que debe quedar grabado en la mente del lector es este: el 89,7% de todos los ingresos de El Guamo en 2024 provino de transferencias del gobierno central. El municipio, en la práctica, no se financia a sí mismo. Vive de la mesada que le gira la Nación.

Los ingresos tributarios propios —el reflejo del esfuerzo fiscal local, del cobro del predial, del impuesto de industria y comercio— apenas sumaron $1.387 millones. En un municipio con 9.549 habitantes y una economía basada en agricultura, ganadería y pesca, este nivel de recaudo es insuficiente y refleja años de abandono en la actualización catastral y en los sistemas de cobro.

Ingresos 2025: Más recursos, misma dependencia

Para la vigencia 2025, los ingresos totales crecieron nominalmente a $26.469.591.886 (un incremento del 17,9%) 5. Sin embargo, la estructura de dependencia no cambió en absoluto:

| Concepto | Valor (Pesos) | % del Total |

|---|---|---|

| TOTAL INGRESOS | $26.469.591.886 | 100,0% |

| Ingresos Corrientes | $25.427.966.552 | 96,1% |

| Ingresos Tributarios | $1.623.631.118 | 6,1% |

| Impuestos Directos | $202.880.144 | 0,8% |

| Impuestos Indirectos | $1.420.750.974 | 5,4% |

| Transferencias Corrientes (SGP) | $23.470.688.153 | 88,6% |

| Recursos de Capital | $1.041.625.334 | 3,9% |

| Superávit Fiscal | $699.814.523 | 2,6% |

| Retiros FONPET | $68.448.728 | 0,3% |

| Reintegros | $169.986.572 | 0,6% |

Fuente: Contaduría General de la Nación — CHIP, Formulario CUIPO B_EJECUCION_DE_INGRESOS, Municipio de El Guamo, DIC A DIC 2025 5.

El crecimiento de los ingresos en 2025 se explica fundamentalmente por el aumento de las transferencias del SGP (que pasaron de $20.140 a $23.470 millones) y por un mayor superávit fiscal de vigencias anteriores ($699 millones vs. $178 millones en 2024). Los ingresos tributarios propios crecieron apenas $236 millones en términos absolutos, lo que representa un esfuerzo fiscal propio prácticamente estancado.

Hallazgo forense N.° 1: La dependencia fiscal de El Guamo del gobierno central supera el 88% en ambas vigencias. La administración Angulo Romero no ha implementado ninguna política efectiva de fortalecimiento de los ingresos propios. El municipio no avanza hacia la autonomía fiscal; retrocede.

LA EJECUCIÓN DEL GASTO — ENTRE EL COMPROMISO Y LA REALIDAD

Gastos 2024: Rezago que se acumula

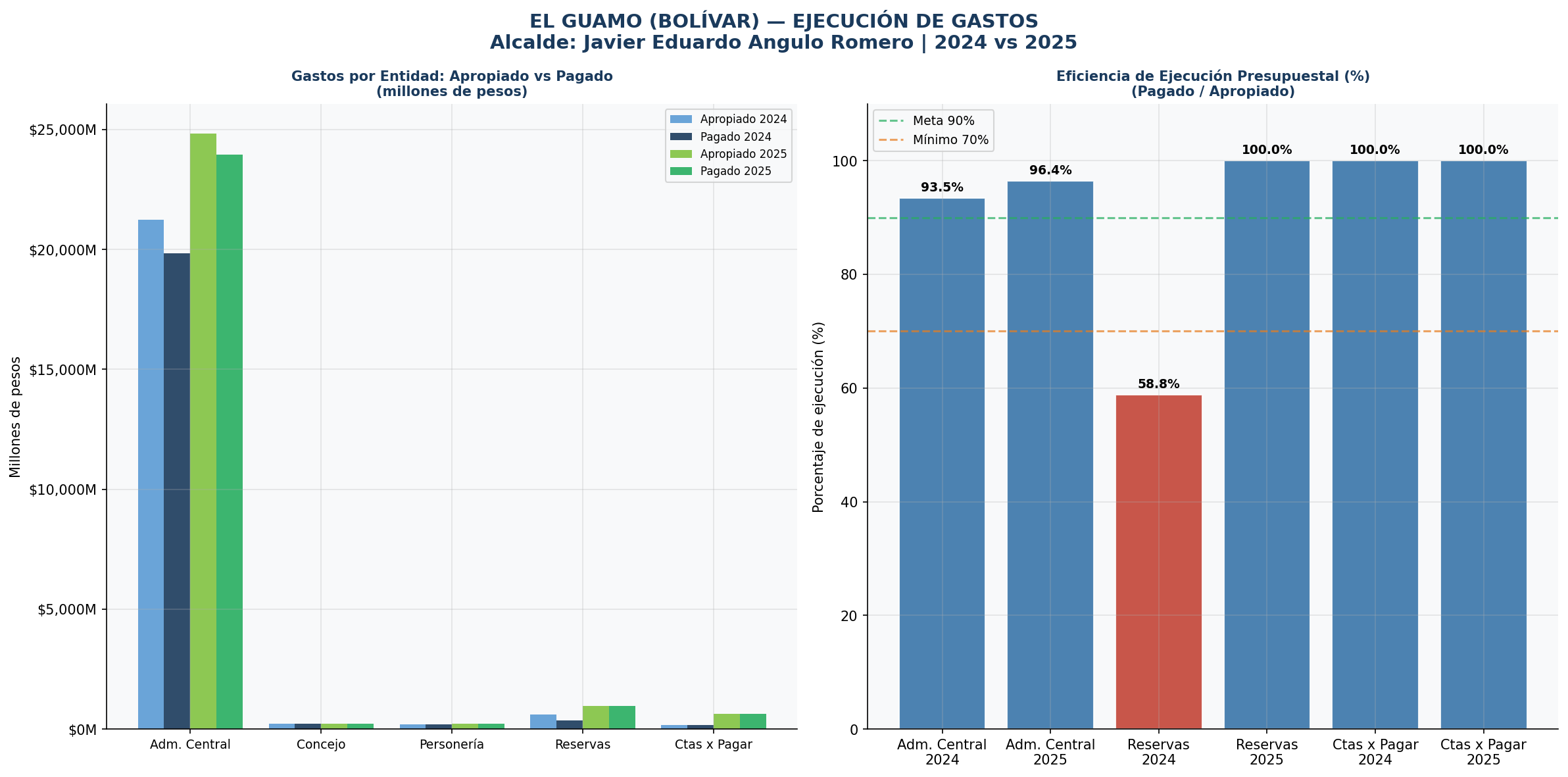

El formulario D_EJECUCION_DE_GASTOS para 2024 muestra la siguiente radiografía 6:

| Entidad | Apropiado Definitivo | Comprometido | Pagado | % Ejecución |

|---|---|---|---|---|

| Adm. Central | $21.225.665.931 | $20.142.562.686 | $19.841.951.193 | 93,5% |

| Concejo | $216.510.409 | $216.510.409 | $216.510.409 | 100,0% |

| Personería | $194.999.997 | $194.999.997 | $194.999.997 | 100,0% |

| Reservas | $607.410.889 | $607.410.889 | $357.410.889 | 58,8% |

| Cuentas por Pagar | $168.563.357 | $168.563.357 | $168.563.357 | 100,0% |

Fuente: Contaduría General de la Nación — CHIP, Formulario CUIPO D_EJECUCION_DE_GASTOS, Municipio de El Guamo, DIC A DIC 2024.

La Administración Central ejecutó el 93,5% de su presupuesto apropiado, lo que en términos nominales parece aceptable. Sin embargo, las reservas presupuestales de $607 millones (compromisos adquiridos pero no pagados al cierre de vigencia) y las cuentas por pagar de $168 millones revelan que la alcaldía cerró 2024 con $775 millones en obligaciones pendientes.

Gastos 2025: El rezago se dispara

Para 2025, la situación se deterioró significativamente 7:

| Entidad | Apropiado Definitivo | Comprometido | Pagado | % Ejecución |

| Adm. Central | $24.828.285.157 | $24.763.832.059 | $23.943.689.152 | 96,4% |

| Concejo | $231.462.226 | $231.462.226 | $231.462.226 | 100,0% |

| Personería | $227.760.000 | $227.760.000 | $227.760.000 | 100,0% |

| Reservas | $958.561.536 | $958.561.536 | $958.561.536 | 100,0% |

| Cuentas por Pagar | $648.710.997 | $648.710.997 | $648.710.997 | 100,0% |

Fuente: Contaduría General de la Nación — CHIP, Formulario CUIPO D_EJECUCION_DE_GASTOS, Municipio de El Guamo, DIC A DIC 2025.

Las reservas presupuestales de 2025 se dispararon a $958 millones (un incremento del 57,8% frente a 2024), y las cuentas por pagar se cuadruplicaron, pasando de $168 millones a $648 millones. Esto significa que la alcaldía cerró 2025 con $1.607 millones en obligaciones pendientes de vigencias anteriores que deben ser atendidas con el presupuesto de 2026.

Hallazgo forense N.° 2: El rezago presupuestal creció un 107% entre 2024 y 2025. Este fenómeno indica que la alcaldía contrata, pero no ejecuta a tiempo. Las obras se inician pero no se terminan; los servicios se contratan pero no se pagan. Esto retrasa la entrega de bienes y servicios a una comunidad que los necesita con urgencia.

LAS REGALÍAS — EL GRAN DESCALABRO

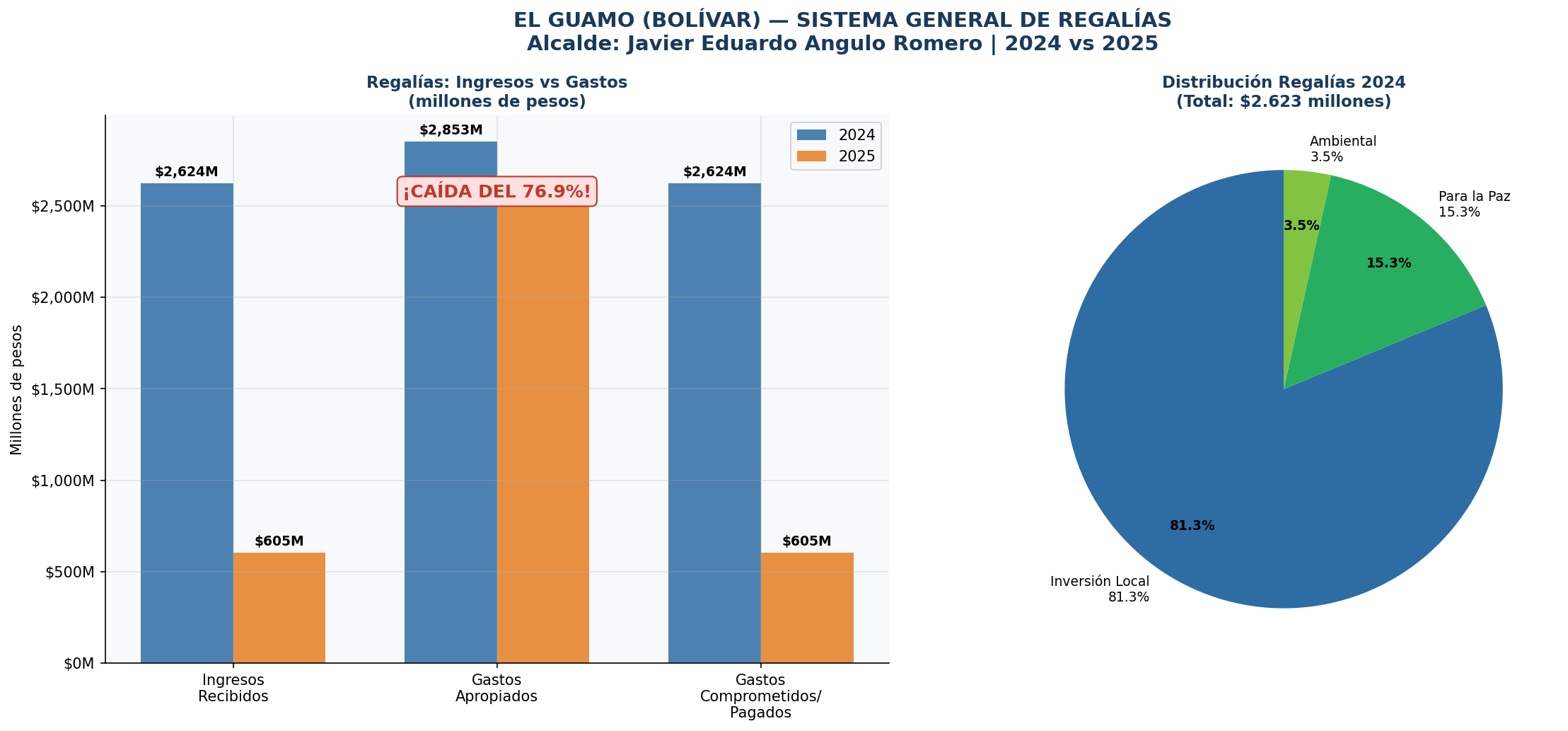

Este es, sin duda, el hallazgo más grave de todo el análisis forense. El Guamo, como municipio PDET y ZOMAC, tiene derecho a recibir asignaciones del Sistema General de Regalías (SGR) para financiar proyectos de inversión que transformen su territorio. Estos recursos son adicionales al SGP y representan una oportunidad histórica para municipios como El Guamo.

Regalías 2024: Un año de relativa bonanza

En 2024, el municipio reportó ingresos por regalías de $2.623.666.846, distribuidos así 8:

| Asignación | Valor (Pesos) |

| Total Regalías 2024 | $2.623.666.846 |

| Asignación para la Inversión Local | $2.131.940.506 |

| Asignación Ambiental | $91.129.000 |

| Asignación para la Paz | $400.597.340 |

Estos recursos se ejecutaron en su totalidad en proyectos de construcción y servicios para la comunidad, principalmente en obras de infraestructura y servicios sociales.

Regalías 2025: El colapso inexplicable

En 2025, los ingresos por regalías se desplomaron a $605.428.236. Una caída del 76,9% en solo un año.

| Asignación | Valor (Pesos) |

|---|---|

| Total Regalías 2025 | $605.428.236 |

| Asignación para la Inversión Local | $546.120.192 |

| Asignación para la Paz | $47.308.044 |

| Administración SGR | $12.000.000 |

Hallazgo forense N.° 3: El Guamo perdió más de $2.018 millones en regalías de un año a otro. En un municipio con un presupuesto total de $22.000-26.000 millones, perder $2.000 millones en recursos de inversión es un golpe devastador. Esta pérdida no ocurre por arte de magia: ocurre porque la alcaldía no formuló, no estructuró o no logró aprobar proyectos suficientes ante el OCAD Paz o el OCAD Regional. La ineficiencia en la gestión de regalías tiene un costo social concreto: obras que no se hacen, comunidades que no se atienden.

Cabe señalar que el formulario de Gastos de Regalías 2025 muestra un monto apropiado de $2.559 millones, muy superior a los ingresos recibidos de $605 millones. Esto indica que la alcaldía tenía proyectos aprobados por ese valor, pero solo logró recibir y ejecutar el 23,6% de lo proyectado. El resto quedó sin ejecutar por falta de desembolso, lo que apunta a problemas en la estructuración técnica de los proyectos o en el cumplimiento de los requisitos del SGR.

LA DEUDA PÚBLICA — UNA HIPOTECA HEREDADA

El único crédito: agua que se debe y no se tiene

El análisis del formulario CREDITOS de la categoría FUT_DEUDA_PUBLICA para 2024 y 2025 revela que El Guamo mantiene un único crédito activo, con la siguiente historia:

| Característica | Detalle |

|---|---|

| Entidad Financiera | Alianza Fiduciaria S.A. |

| Sector | Vivienda, Ciudad y Territorio (Agua Potable y Saneamiento) |

| Fecha de Firma | 22 de abril de 2010 |

| Fecha de Reestructuración | 19 de agosto de 2015 |

| Monto Aprobado | $1.530.360.143 |

| Plazo | 216 meses (18 años) |

| Período de Gracia | 24 meses |

| Tasa de Interés | IPC + 7% |

| Garantía (Renta Pignorada) | SGP Agua Potable y Saneamiento (35%) |

Este crédito fue contratado en 2010 para financiar proyectos del sector de agua potable y saneamiento básico. Fue reestructurado en 2015 —precisamente durante el primer mandato de Angulo Romero (2012-2015)—, lo que sugiere que en ese periodo ya había dificultades para cumplir con los pagos.

| Indicador | 2023 (inicio) | 2024 | 2025 | 2026 (proyect.) |

|---|---|---|---|---|

| Saldo de la Deuda | $605.767.556 | $478.237.544 | $350.707.532 | $223.177.520 |

| Amortización Pagada | — | $127.530.011 | $127.530.011 | $127.530.011 |

| Intereses Pagados | — | $86.637.583 | $51.943.940 | $42.786.319 |

| Total Servicio Deuda | — | $214.167.594 | $179.473.951 | $170.316.330 |

Fuente: Contaduría General de la Nación — CHIP, Formularios DEUDA_CREDITOS 2024 y 2025, Municipio de El Guamo.

Hallazgo forense N.° 4: La deuda pública de El Guamo es manejable en términos absolutos (saldo de $350 millones al cierre de 2025), pero tiene una ironía histórica devastadora: el municipio lleva 15 años pagando un crédito para agua potable y saneamiento, y hoy, en 2025, la comunidad sigue sin alcantarillado y el acueducto colapsa. Los recursos del crédito se destinaron al sector, pero la infraestructura no existe o no funciona. ¿Qué se construyó con ese dinero? Esa es una pregunta que los órganos de control deben responder.

Adicionalmente, la garantía del crédito está constituida sobre el 35% de los recursos del SGP de Agua Potable, lo que reduce la liquidez disponible para inversión en este sector crítico.

Vigencias Futuras: Silencio total

Los formularios de VIGENCIAS FUTURAS para 2024 y 2025 reportan, en ambos años, la leyenda «NO REPORTE DE INFORMACION» 12. Esto significa que la alcaldía no autorizó compromisos de vigencias futuras en ninguno de los dos años. Si bien esto evita el endeudamiento futuro, también puede interpretarse como falta de planeación a largo plazo para proyectos de gran envergadura que requieren financiación plurianual.

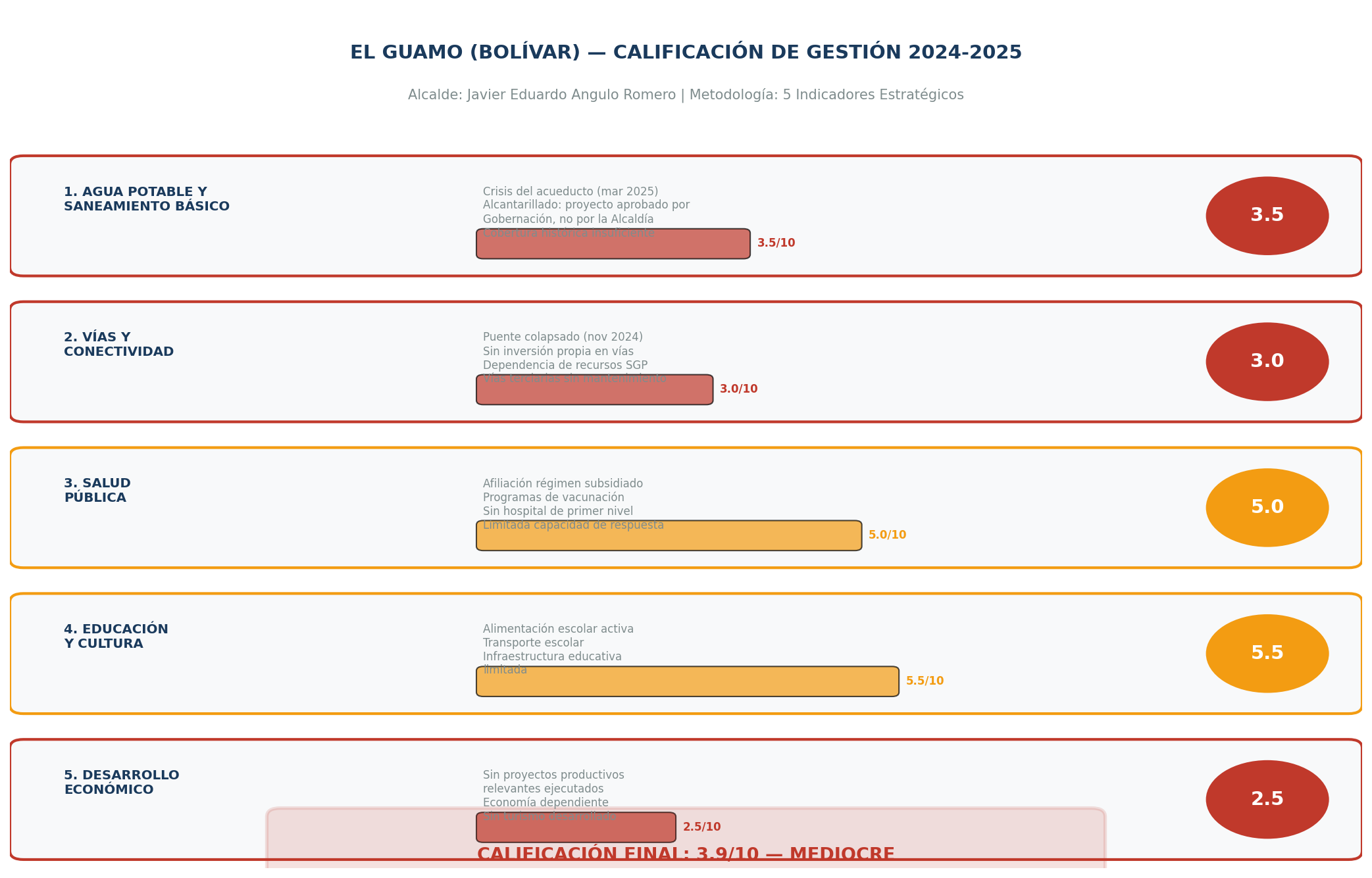

LOS CINCO PROBLEMAS DE LA COMUNIDAD — ¿QUÉ PROMETIÓ Y QUÉ CUMPLIÓ?

El Plan Operativo Anual de Inversiones (POAI) 2024 y las fuentes periodísticas y ciudadanas consultadas permiten identificar los cinco problemas estructurales que más preocupan a los habitantes de El Guamo, y contrastarlos con la gestión real de la administración Angulo Romero.

Indicador 1: Agua Potable y Saneamiento Básico

El problema: El Guamo lleva décadas sin alcantarillado. El servicio de agua potable es intermitente y de baja calidad. El corregimiento San José de Lata, en particular, ha esperado por décadas un acueducto que nunca llegó —y el detrimento patrimonial de $1.727 millones que pesa sobre el alcalde está precisamente relacionado con ese proyecto fallido de su primer mandato.

Lo que ocurrió en 2024-2025: En diciembre de 2024, la Gobernación de Bolívar anunció la aprobación de un proyecto de alcantarillado para El Guamo por $20.547 millones . La obra fue gestionada y presentada por la Gobernación, no por la Alcaldía municipal. En marzo de 2025, la barcaza del acueducto municipal colapsó, dejando al municipio sin su principal fuente de abastecimiento de agua potable 15. La alcaldía declaró la emergencia, pero la fragilidad de la infraestructura era conocida y previsible.

Calificación: 3.5/10 — La obra de alcantarillado es un logro de la Gobernación, no de la Alcaldía. La crisis del acueducto evidencia falta de mantenimiento preventivo. El municipio sigue sin resolver su problema más urgente.

Indicador 2: Vías y Conectividad

El problema: El Guamo es un municipio con serias deficiencias en su red vial. Las vías terciarias que conectan los corregimientos con la cabecera municipal están en mal estado. La única vía de acceso principal es frágil y vulnerable.

Lo que ocurrió en 2024-2025: En noviembre de 2024, el puente principal que comunica a El Guamo con el resto del departamento colapsó debido a las fuertes lluvias y el desgaste estructural 16. El municipio quedó incomunicado. El POAI 2024 contemplaba mantenimiento de vías terciarias y urbanas, pero los recursos del SGP para transporte son limitados y no alcanzan para resolver el déficit histórico.

Calificación: 3.0/10 — El colapso del puente es la prueba más contundente del fracaso en la gestión de infraestructura vial. La falta de mantenimiento preventivo y la ausencia de gestión de recursos adicionales (regalías, OCAD Paz) para vías es inexcusable en un municipio PDET.

Indicador 3: Salud Pública

El problema: El Guamo carece de un hospital de primer nivel adecuado. La atención médica especializada obliga a los habitantes a desplazarse a municipios vecinos. La cobertura del régimen subsidiado es alta, pero la capacidad de respuesta local es limitada.

Lo que ocurrió en 2024-2025: El POAI 2024 contempló la afiliación al régimen subsidiado, vigilancia y control en salud, y campañas de vacunación y salud sexual y reproductiva 13. Estos son programas de mantenimiento, no de transformación. No hay evidencia de inversión en infraestructura hospitalaria ni en dotación de equipos médicos de envergadura.

Calificación: 5.0/10 — La alcaldía cumple con los mínimos de ley en salud (giro de recursos SGP), pero no avanza en la solución estructural del déficit de infraestructura y talento humano en salud.

Indicador 4: Educación y Cultura

El problema: La infraestructura educativa de El Guamo presenta deterioro en varias instituciones. La deserción escolar en zonas rurales es alta. El acceso a la cultura y la recreación es limitado.

Lo que ocurrió en 2024-2025: El POAI 2024 contempló la operación del Programa de Alimentación Escolar (PAE), el transporte escolar, el mantenimiento de infraestructura educativa y programas de cultura y deporte 13. El SGP de educación es el rubro más grande del presupuesto municipal y se ejecutó en su totalidad. Sin embargo, no hay evidencia de proyectos de construcción o mejoramiento de infraestructura educativa de gran escala en estos dos años.

Calificación: 5.5/10 — La operación del PAE y el transporte escolar son logros reales que impactan directamente a los niños y jóvenes. Sin embargo, la gestión se limita a administrar los recursos existentes sin agregar valor o resolver el déficit de infraestructura.

Indicador 5: Desarrollo Económico y Productivo

El problema: El Guamo es un municipio con economía primaria (agricultura, ganadería, pesca). No hay industria, el turismo es incipiente y el desempleo es alto. La condición PDET debería ser una palanca para el desarrollo rural integral.

Lo que ocurrió en 2024-2025: El POAI 2024 contemplaba capacitación agropecuaria y asistencia técnica 13, pero la caída del 76,9% en las regalías de 2025 eliminó la posibilidad de proyectos productivos de envergadura. No hay evidencia de inversiones significativas en el sector agropecuario, turismo o generación de empleo formal durante estos dos años.

Calificación: 2.5/10 — La administración no aprovechó la condición PDET/ZOMAC para gestionar recursos adicionales para el desarrollo económico. La pérdida de regalías en 2025 es el síntoma más grave de esta omisión.

EL PANORAMA FINANCIERO CONSOLIDADO

Al integrar todas las fuentes de recursos analizadas, el panorama financiero de El Guamo durante los dos primeros años de la administración Angulo Romero es el siguiente:

| Fuente de Recursos | 2024 (Millones $) | 2025 (Millones $) | Variación |

|---|---|---|---|

| Presupuesto Ordinario (Ingresos) | $22.457 | $26.469 | +17,9% |

| — Del cual, SGP (Transferencias) | $20.140 | $23.470 | +16,5% |

| — Del cual, Tributarios Propios | $1.387 | $1.623 | +17,0% |

| Regalías (SGR) | $2.623 | $605 | -76,9% |

| Total Recursos Disponibles | $25.080 | $27.074 | +7,9% |

| Gasto Total Ejecutado (Pagado) | $20.448 | $24.403 | +19,3% |

| Servicio de Deuda (Amort. + Int.) | $214 | $179 | -16,4% |

| Reservas + Ctas x Pagar (Rezago) | $775 | $1.607 | +107,4% |

Fuentes: CHIP, Contaduría General de la Nación, Formularios CUIPO e-Ingresos, D-Gastos, Regalías y Deuda Pública 2024-2025.

Hallazgo forense N.° 5: El total de recursos disponibles para El Guamo creció apenas un 7,9% en términos nominales entre 2024 y 2025 (y en términos reales, descontando inflación, probablemente decreció). Pero el rezago presupuestal se duplicó. Esto significa que la alcaldía está gastando más de lo que puede ejecutar eficientemente, acumulando deudas con contratistas y proveedores que tendrán que ser pagadas en 2026 con recursos que deberían destinarse a nuevas inversiones.

LOS ODS Y EL GUAMO — UN COMPROMISO INCUMPLIDO

El Guamo, como municipio PDET, tiene una responsabilidad especial frente a los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas, particularmente en los que más rezago presenta:

•ODS 6 (Agua Limpia y Saneamiento): La crisis del acueducto en 2025 y la ausencia histórica de alcantarillado son una violación directa de este objetivo. El colapso de la barcaza del acueducto no fue un evento fortuito; fue el resultado de años de falta de mantenimiento.

•ODS 9 (Industria, Innovación e Infraestructura): El colapso del puente principal en 2024 y el deterioro de las vías terciarias evidencian un fracaso en la gestión de infraestructura básica.

•ODS 10 (Reducción de las Desigualdades): La dependencia fiscal del 89% y la falta de proyectos productivos mantienen a El Guamo en el fondo de la pirámide del desarrollo departamental.

•ODS 16 (Paz, Justicia e Instituciones Sólidas): La elección de un alcalde con condena penal y la falta de transparencia en la gestión contractual son señales de alarma para la institucionalidad local.

La administración Angulo Romero no solo no avanzó en estos ODS; en varios de ellos retrocedió.

EL ANÁLISIS JURÍDICO — ¿PREVARICATO POR OMISIÓN?

La gravedad de los hallazgos de este análisis forense obliga a plantear una pregunta jurídica que los órganos de control no pueden eludir.

El artículo 414 de la Ley 599 de 2000 (Código Penal Colombiano) tipifica el Prevaricato por Omisión en los siguientes términos:

«El servidor público que omita, retarde, rehúse o deniegue un acto propio de sus funciones, incurrirá en prisión de dos (2) a cinco (5) años, multa de diez (10) a cincuenta (50) salarios mínimos legales mensuales vigentes, e inhabilitación para el ejercicio de derechos y funciones públicas por cinco (5) años.«

La Ley 617 de 2000 y la Ley 715 de 2001 establecen con precisión las obligaciones del alcalde municipal en materia de formulación, gestión y ejecución de proyectos de inversión, incluyendo la obligación de estructurar y presentar proyectos ante el OCAD para acceder a los recursos del Sistema General de Regalías.

¿Qué elementos podrían configurar el prevaricato por omisión en este caso?

Primero, la caída del 76,9% en los ingresos de regalías entre 2024 y 2025. Un municipio PDET tiene el derecho y la obligación de gestionar activamente los recursos del SGR. La pérdida de $2.018 millones en un solo año no ocurre por casualidad; ocurre porque la alcaldía no formuló proyectos, no los estructuró técnicamente, no los presentó ante el OCAD o no cumplió con los requisitos para su aprobación. Esto es una omisión funcional con consecuencias patrimoniales para el municipio.

Segundo, el colapso del puente principal en noviembre de 2024. El artículo 315 de la Constitución Política establece que el alcalde es el jefe de la administración local y tiene la obligación de mantener el orden público y garantizar la prestación de los servicios básicos. Permitir que la única vía de acceso al municipio colapse por falta de mantenimiento preventivo, cuando existían recursos del SGP para transporte, es una omisión que pudo haberse evitado.

Tercero, la crisis del acueducto en marzo de 2025. El alcalde sabía —o debía saber— que la barcaza del acueducto presentaba deterioro. La Ley 142 de 1994 (Servicios Públicos Domiciliarios) establece la responsabilidad de los municipios en la prestación del servicio de agua potable. No actuar preventivamente para evitar el colapso es una omisión que dejó a miles de guameros sin agua.

Cuarto, el detrimento patrimonial histórico de $1.727 millones por el acueducto de San José de Lata. Si el alcalde ya fue hallado responsable fiscalmente por no invertir recursos en agua potable durante su primer mandato, y en su segundo mandato el acueducto principal colapsa, la pregunta es inevitable: ¿estamos ante un patrón de conducta omisiva sistemática?

La Procuraduría General de la Nación y la Fiscalía General de la República tienen los elementos suficientes para iniciar una investigación disciplinaria y penal sobre estos hechos. La ciudadanía de El Guamo merece que sus instituciones de control actúen con la misma diligencia que se exige a sus gobernantes.

CALIFICACIÓN FINAL DE LA GESTIÓN 2024-2025

| Indicador | Puntaje (0-10) | Calificación |

|---|---|---|

| 1. Agua Potable y Saneamiento Básico | 3.5 | Deficiente |

| 2. Vías y Conectividad | 3.0 | Deficiente |

| 3. Salud Pública | 5.0 | Regular |

| 4. Educación y Cultura | 5.5 | Regular |

| 5. Desarrollo Económico y Productivo | 2.5 | Deficiente |

| CALIFICACIÓN FINAL | 3.9/10 | MEDIOCRE |

La gestión de los dos primeros años del alcalde Javier Eduardo Angulo Romero en El Guamo (Bolívar) recibe una calificación de 3.9 sobre 10, que corresponde a una gestión MEDIOCRE.

Esta calificación no es un juicio de valor subjetivo. Es el resultado de contrastar los recursos disponibles con los resultados obtenidos, de medir la promesa contra la realidad, de leer los formularios del CHIP línea por línea y de escuchar —a través de los medios y las redes sociales— la voz de una comunidad que sigue esperando el agua, el puente, la carretera y el hospital que les prometieron.

El Guamo merece más. Sus habitantes, que llevan décadas en el abandono y el conflicto, merecen un alcalde que esté a la altura del desafío histórico que representa gobernar un municipio PDET. Por ahora, lo que tienen es una administración que acumula rezagos, pierde regalías y deja que la infraestructura colapse.

La historia —y la justicia— tendrán la última palabra.

METODOLOGÍA Y FUENTES

Este análisis se basó en la consulta directa de los formularios oficiales del CHIP (Categoría Única de Información del Presupuesto Ordinario) de la Contaduría General de la Nación, disponibles en https://www.chip.gov.co, para el municipio de El Guamo, Bolívar, vigencias 2024 y 2025. Los formularios consultados fueron: B_EJECUCION_DE_INGRESOS, D_EJECUCION_DE_GASTOS (Vigencia Actual, Reservas y Cuentas por Pagar ), CREDITOS, CREDITOS_POR_SECTOR, RENTA_PIGNORADA (Deuda Pública), AUTORIZACIONES (Vigencias Futuras), y EJECUCION DE INGRESOS y GASTOS del Sistema General de Regalías.

Se consultaron adicionalmente el Plan Operativo Anual de Inversiones (POAI) 2024 de la Alcaldía de El Guamo, publicado en su sitio oficial; fuentes periodísticas de Corrupción al Día (corrupcionaldia.com); comunicados de la Gobernación de Bolívar; y reportes ciudadanos en redes sociales sobre emergencias de infraestructura.

La metodología es transparente y replicable: cualquier ciudadano puede verificar las cifras aquí presentadas consultando directamente los formularios del CHIP con los parámetros indicados.

REFERENCIAS

Este análisis fue elaborado con información oficial verificable. Todas las cifras provienen de los formularios del CHIP de la Contaduría General de la Nación. El análisis jurídico es de carácter académico y periodístico, y no constituye una acusación formal. Los órganos de control competentes son los llamados a determinar las responsabilidades legales.

: La gestión MEDIOCRE (4.9/10) de Wilberto Fonseca Arbeláez que roza lo delictuoso")

: La gestión MEDIOCRE (4.3/10) de Jhon Mario Berrio Soto bajo la lupa forense")

: La gestión MEDIOCRE (3.6/10) de Ecequiel Salcedo bajo la lupa forense")