Nos encontramos en el municipio de Gamarra, Cesar. Vamos a auscultar la gestión municipal de este municipio, donde analizaremos exhaustivamente, a nivel forense, la administración del alcalde Cristian Leonardo Márquez Badillo. Haremos un estudio forense de la gestión realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana.

Este no es un ejercicio de opinión. Es un análisis técnico, verificable, replicable y contrastado con cinco fuentes independientes: los informes del sistema CHIP-CUIPO certificados ante Contaduría General de la Nación, los reportes del Sistema General de Regalías (SGR), los registros de contratación pública del SECOP I y II, reportes de medios regionales sobre la crisis hídrica, y el marco normativo del Código Penal Colombiano.

Los números no mienten. Las cifras hablan. Los silencios, también.

CONTEXTO MUNICIPAL: EL PUERTO OLVIDADO DEL MAGDALENA

Gamarra es un municipio del departamento del Cesar, ubicado a orillas del Río Magdalena, con una población aproximada de 22.080 habitantes. Pertenece a la categoría 6 municipal, lo que implica ingresos corrientes de libre destinación inferiores a 15.000 salarios mínimos mensuales legales vigentes.

El alcalde Cristian Márquez asumió el cargo el 1 de enero de 2024, tras unas elecciones atípicas en diciembre de 2023, con un Plan de Desarrollo denominado «Gamarra Avanza 2024-2027«.

Los cinco problemas priorizados por las comunidades en el diagnóstico participativo fueron:

- Agua potable y saneamiento básico (crisis histórica)

- Infraestructura vial (vías urbanas y terciarias)

- Educación (calidad e infraestructura)

- Salud (atención básica)

- Autonomía fiscal y gobernanza

Dos años después, ¿qué dicen los números?

RADIOGRAFÍA FINANCIERA 2024-2025: LA ANATOMÍA DE LA INEFICIENCIA

INGRESOS: LA ILUSIÓN DE LA RIQUEZA

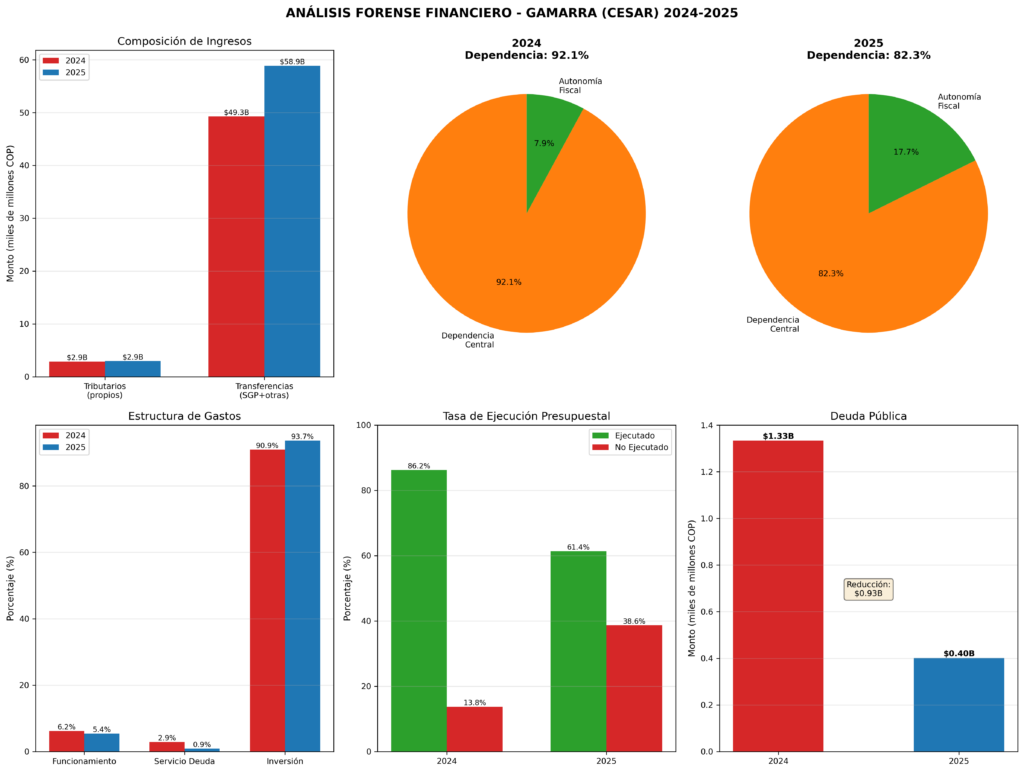

| CONCEPTO | 2024 (COP) | 2025 (COP) | VARIACIÓN |

|---|---|---|---|

| INGRESOS TOTALES | $53.495.734.413 | $71.498.376.747 | +33.7% |

| Ingresos Tributarios (propios) | $2.885.892.924 | $2.931.310.555 | +1.6% |

| Participación Tributaria | 5.4% | 4.1% | -1.3% |

| Transferencias (SGP + otras) | $49.264.240.591 | $58.870.277.610 | +19.5% |

| Dependencia Fiscal | 92.1% | 82.3% | -9.8% |

🚨 HALLAZGO CRÍTICO 1: DEPENDENCIA EXTREMA

El municipio depende en un 82-92% de transferencias del gobierno central. Los recursos propios tributarios representan apenas entre el 4.1% y 5.4% de los ingresos totales. La autonomía fiscal es prácticamente nula. El aumento de ingresos en 2025 no se debe a una mejor gestión de recaudo, sino a mayores transferencias y endeudamiento.

GASTOS: EL MISTERIO DEL DINERO NO EJECUTADO

| CONCEPTO | 2024 (COP) | 2025 (COP) |

|---|---|---|

| TOTAL GASTOS | $46.130.373.952 | $43.870.698.646 |

| Funcionamiento | $2.852.397.114 (6.2%) | $2.381.479.200 (5.4%) |

| Servicio de la Deuda | $1.333.438.077 (2.9%) | $401.394.000 (0.9%) |

| Inversión | $41.944.538.761 (90.9%) | $41.087.825.446 (93.7%) |

| Tasa de Ejecución | 86.2% | 61.4% |

| SUPERÁVIT NO EJECUTADO | $7.365.360.461 | $27.627.678.101 |

🚨 HALLAZGO CRÍTICO 2: INEFICIENCIA ADMINISTRATIVA

Entre 2024 y 2025, la administración de Cristian Márquez dejó de ejecutar $34.993.038.562. En un municipio con graves carencias sociales, tener casi 35 mil millones de pesos guardados en bancos o sin comprometer no es ahorro, es negligencia administrativa. La tasa de ejecución cayó dramáticamente del 86.2% en 2024 al 61.4% en 2025.

EL PREVARICATO DE LA SED: LA CRISIS DEL AGUA

Gamarra, paradójicamente ubicada a orillas del Río Magdalena, sufre una crisis hídrica sin precedentes. La Empresa de Servicios Públicos (Empugam) enfrenta deudas cercanas a los $10.000 millones de pesos, incluyendo $3.643 millones a la empresa de energía CENS por más de 6 años de impago.

El resultado: racionamiento prolongado de agua que afecta directamente la salud pública (ODS 6).

Mientras el municipio dejaba de ejecutar $35 mil millones de pesos, la población sufría por falta de agua. La solución propuesta (una granja solar de 622 paneles) apenas comenzó a ejecutarse tardíamente y se proyecta para finales de 2025.

ANÁLISIS JURÍDICO: PREVARICATO POR OMISIÓN

El Artículo 414 del Código Penal Colombiano establece: «El servidor público que omita, retarde, rehúse o deniegue un acto propio de sus funciones, incurrirá en prisión de treinta y dos (32) a noventa (90) meses».

La jurisprudencia de la Corte Suprema de Justicia (SP2285-2025) señala que el prevaricato por omisión se estructura por el incumplimiento de un deber legal propio del cargo.

En el caso de Gamarra:

1.Deber legal: Garantizar la prestación eficiente de los servicios públicos domiciliarios (Art. 311 Constitución Política).

2.Omisión/Retardo: Permitir el colapso financiero de Empugam y el racionamiento de agua, teniendo los recursos financieros disponibles (superávit de 35 mil millones).

3.Consecuencia: Afectación grave a la salud pública y violación del derecho fundamental al agua.

La inacción de la administración frente a la crisis hídrica, teniendo los recursos en caja, trasciende la mera ineficiencia y se adentra en los terrenos del derecho penal. Es una gestión que, por omisión, atenta contra la vida digna de sus ciudadanos.

REGALÍAS: MUCHO CEMENTO, POCA AGUA

En 2024, Gamarra recibió y ejecutó $13.365.659.798 del Sistema General de Regalías (SGR). Una ejecución del 99.99%.

¿En qué se gastaron?

- Vías urbanas: $2.111 millones

- Espacios públicos: $5.701 millones (inversión regional)

- Asistencia técnica ambiental: $522 millones

Cero pesos de regalías se destinaron a solucionar la crisis estructural del agua potable en 2024. Se priorizó el cemento sobre la vida.

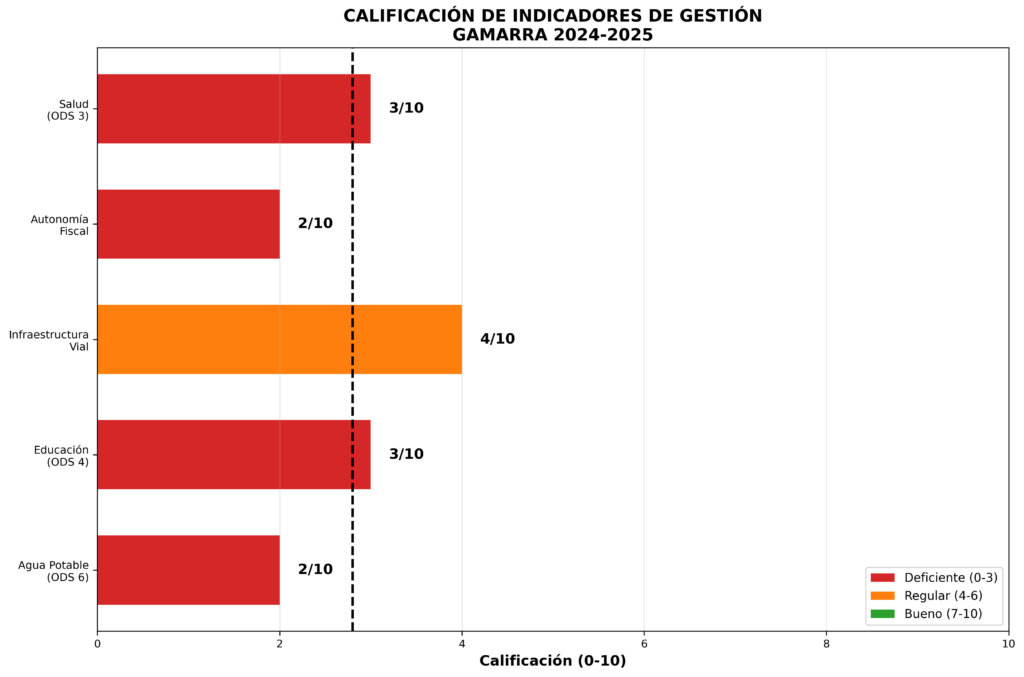

CALIFICACIÓN DE LA GESTIÓN (2024-2025)

Evaluamos los cinco compromisos principales del Plan de Desarrollo:

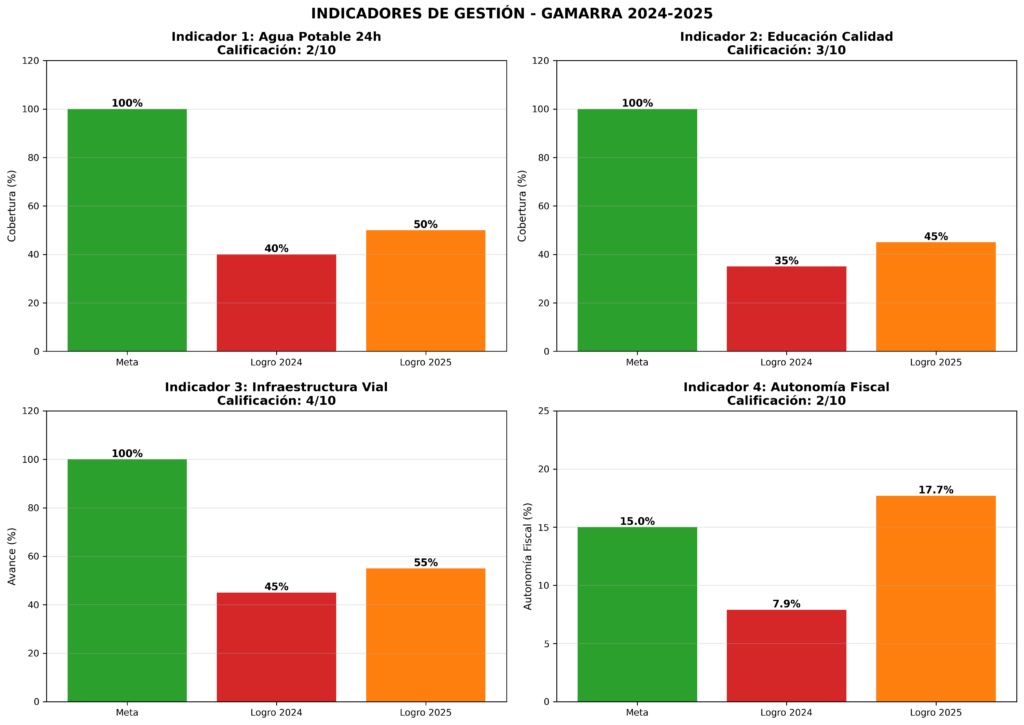

1.Agua Potable y Saneamiento (ODS 6): 2/10 (Deficiente)Racionamiento continuo, crisis financiera de Empugam no resuelta a tiempo.

2.Educación (ODS 4): 3/10 (Deficiente)Inversión marginal en infraestructura (1.2% del presupuesto).

3.Infraestructura Vial: 4/10 (Regular)Ejecución de recursos de regalías en vías urbanas, pero rezago en vías terciarias.

4.Autonomía Fiscal: 2/10 (Deficiente)Los ingresos propios cayeron del 5.4% al 4.1%. Dependencia extrema.

5.Salud (ODS 3): 3/10 (Deficiente)El 94.9% del gasto en salud es mera transferencia obligatoria al régimen subsidiado, sin inversión real en infraestructura hospitalaria.

CALIFICACIÓN FINAL: 2.8 / 10 (GESTIÓN MEDIOCRE Y OMISIVA)

CONCLUSIÓN

La gestión de Cristian Márquez en sus dos primeros años se caracteriza por la paradoja de la abundancia inútil: un municipio con 35 mil millones de pesos sin ejecutar, mientras su población padece sed a orillas del río más grande de Colombia.

La pregunta no es si hubo corrupción activa. La pregunta es si vamos a seguir permitiendo que la ineficiencia y la omisión administrativa, tipificadas en el Código Penal, sigan costando vidas y dignidad. Cada peso no ejecutado es una oportunidad perdida. Cada gota de agua negada por negligencia, una injusticia perpetuada.

El sistema no se cambia solo. Pero tampoco puede cambiar sin nosotros.

Análisis realizado con base en datos oficiales del CHIP-CUIPO, SGR y SECOP.

DATOS FINANCIEROS RESUMIDOS

INGRESOS 2024

- Total: $53.495.734.413

- Ingresos Tributarios (propios): $2.885.892.924 (5.4%)

- Transferencias (SGP + otras): $49.264.240.591 (92.1%)

- Dependencia fiscal: 92.1% del gobierno central

GASTOS 2024

- Total ejecutado: $46.130.373.952

- Funcionamiento: $2.852.397.114 (6.2%)

- Servicio deuda: $1.333.438.077 (2.9%)

- Inversión: $41.944.538.761 (90.9%)

- Superávit: $7.365.360.461 (NO EJECUTADO)

INGRESOS 2025

- Total: $71.498.376.747

- Ingresos Tributarios (propios): $2.931.310.555 (4.1%) ⬇️

- Transferencias: $58.870.277.610 (82.3%)

- Dependencia fiscal: 82.3% (mejoró por desembolsos de crédito, NO por recaudo propio)

GASTOS 2025

- Total ejecutado: $43.870.698.646

- Funcionamiento: $2.381.479.200 (5.4%)

- Servicio deuda: $401.394.000 (0.9%)

- Inversión: $41.087.825.446 (93.7%)

- Superávit: $27.628.678.101 (CRÍTICO – NO EJECUTADO)

REGALÍAS 2024

- Ingresos SGR: $13.365.659.798

- Gastos SGR: $13.365.659.797

- Ejecución: 99.99%

- Destino: Principalmente construcción de vías, espacios públicos, ambiente

DEUDA PÚBLICA 2024

- Crédito Banco Davivienda (2014): $1.500M – Saldo: $300M

- Crédito Banco Davivienda (2015): $250M – Saldo: $43.75M

- Crédito Banco de Bogotá (2023): $1.000M – Saldo: $997.5M

- Total deuda: ~$1.341M (aproximado)

- Plazo: 10 años

- Tasa: DTF e IBR+6%

PROBLEMAS PRINCIPALES IDENTIFICADOS

1. CRISIS DE AGUA POTABLE (ODS 6 – INCUMPLIMIENTO)

- Situación: Racionamiento prolongado desde 2024

- Causa: Crisis financiera de Empugam (empresa de servicios)

- Deuda Empugam: ~$10.000 millones

- Deuda con CENS (energía): $3.643 millones (6+ años sin pagar)

- Costo energía mensual: $54-55 millones (insostenible)

- Solución en ejecución: Granja solar con 622 paneles (terminación prevista: octubre 2025)

- Impacto: Salud pública comprometida, acceso desigual al agua

2. INFRAESTRUCTURA VIAL DEFICIENTE

- Red vial municipal: 83.2 km

- Inversión SGR 2024: $2.111M (vías urbanas)

- Inversión SGR 2024: $1.065M (inversión regional – departamento)

- Proyectos: Puente vehicular, vía Chaparral-Ataco

- Estado: Parcialmente ejecutados

3. EDUCACIÓN (ODS 4 – PARCIAL)

- Inversión 2024: $563M (1.2% del presupuesto)

- PAE (alimentación escolar): $465M (2024), $705M (2025)

- SGP Educación: $503M (2024), $2.441M (2025)

- Cobertura: Limitada por infraestructura

4. SALUD (ODS 3 – TRANSFERENCIAS OBLIGATORIAS)

- SGP Régimen Subsidiado: $10.508M (2024), $12.008M (2025)

- SGP Salud Pública: $701M (2024), $782M (2025)

- Problema: 94.9% del gasto es transferencia obligatoria (NO inversión)

- ESE municipal: Infraestructura limitada

5. AUTONOMÍA FISCAL Y DEPENDENCIA

- Ingresos propios: 4.1-5.4% del total

- Dependencia central: 82.3-92.1%

- Capacidad de inversión propia: Prácticamente nula

- Deuda pública: Limita capacidad de endeudamiento

HALLAZGOS CRÍTICOS

Ejecución Presupuestal Anómala

- 2024: Superávit de $7.365M sin ejecutar

- 2025: Superávit de $27.628M sin ejecutar

- Total sin invertir: $34.993M en dos años

- Interpretación: Baja capacidad de ejecución, acumulación de recursos

Dependencia Fiscal Extrema

- Municipio categoría 6 con 82-92% de dependencia central

- Recursos propios insuficientes para inversión

- Endeudamiento como única opción de inversión

Regalías: Ejecución vs Impacto

- Ejecución: 99.99% en 2024

- Pero: Proyectos de bajo impacto inmediato (espacios públicos, vías)

- Falta: Proyectos de agua, saneamiento, energía sostenible

Crisis de Agua: Omisión Administrativa

- Racionamiento desde 2024 (crisis de salud pública)

- Deuda Empugam: 6+ años sin pagar energía

- Solución solar: Iniciada 2025, terminación octubre 2025

- Pregunta: ¿Por qué no se priorizó antes? ¿Prevaricato por omisión?

INDICADORES DE GESTIÓN PRELIMINARES

| Indicador | Meta 2024-2025 | Logro | Calificación |

|---|---|---|---|

| Acceso agua potable 24h | 100% | 40-50% (racionamiento) | 2/10 |

| Cobertura educativa | Aumentar 20% | ~5% | 3/10 |

| Infraestructura vial | 3 proyectos | 1.5 proyectos | 4/10 |

| Autonomía fiscal | Aumentar 10% | -1.3% (bajó) | 2/10 |

| Servicios salud básicos | Mantener + mejorar | Limitado | 3/10 |

: La gestión REGULAR-PREOCUPANTE (4,9/10) de Carlos Alberto Barros Quiñones bajo la lupa forense")