Radiografía profunda de una administración marcada por la transición política, la rigidez fiscal y el rezago en la ejecución de inversiones estructurales frente a las prioridades ciudadanas.

| Ficha Técnica Rápida: Municipio: Chiriguaná (Cesar) Periodo analizado: 2024 – 2025 Calificación de gestión: 4,2 / 10 (Regular-Baja) Metodología: Revisión forense de documentos presupuestales y contractuales oficiales, contrastados con el Plan de Desarrollo Municipal 2024-2027. |

Descubre la verdad detrás de las cifras oficiales que delinean la realidad de Chiriguaná. Este análisis forense disecciona la gestión municipal 2024-2025, exponiendo no solo la ejecución de los recursos, sino los sistemas administrativos y financieros que moldean (o limitan) el desarrollo local. A través de la revisión exhaustiva de archivos presupuestales, compromisos contractuales y proyecciones del Plan de Desarrollo, revelamos cómo las dinámicas de transferencias, la carga de la deuda y los cambios políticos impactan directamente en las prioridades de la comunidad.

Metodología replicable

El presente documento se construyó bajo un rigor periodístico investigativo, siguiendo estos pasos:

- Recopilación de fuentes primarias: Extracción de datos de archivos presupuestales (ingresos, gastos, regalías, deuda pública, vigencias futuras) aportados por el usuario, correspondientes a las vigencias 2024 y 2025.

- Contraste documental: Revisión del Plan de Desarrollo Territorial (PDT) 2024-2027 «Juntos le ponemos el corazón a Chiriguaná» y publicaciones del portal oficial de la Alcaldía.

- Trazabilidad contractual: Análisis de los listados oficiales de contratos de prestación de servicios publicados por el municipio (2024 y 2025).

- Evaluación de indicadores: Formulación de cinco indicadores de gestión vinculados a los problemas priorizados por la comunidad, cruzando presupuesto, ejecución visible y evidencia pública.

- Análisis jurídico y fiscal: Revisión normativa de la estructura de gasto, rigidez por deuda pignorada y evaluación prudente del marco de responsabilidad funcional.

Contexto político e institucional

El periodo evaluado (2024-2025) en Chiriguaná está profundamente marcado por la inestabilidad política. La administración inició bajo el mandato de José Carmelo Galiano Uscátegui. Sin embargo, su gestión se vio interrumpida por decisiones judiciales relacionadas con condenas previas.

Según la Gaceta 1566 de 2025 de la Gobernación del Cesar (Decreto 000012 de 2025), se designó un alcalde encargado y se convocaron elecciones atípicas para resolver la vacancia. Como resultado de este proceso democrático extraordinario, Juan Carlos García Mejía asumió como alcalde electo en marzo de 2025. Esta transición forzada introduce un elemento crucial para entender los ritmos de contratación y ejecución presupuestal observados entre ambos años.

QUÉ SÍ ESTÁ PROBADO / QUÉ NO

- SÍ ESTÁ PROBADO: Una abrupta caída en la proporción del gasto de inversión respecto al funcionamiento entre 2024 y 2025, y una bajísima ejecución de compromisos de regalías en 2025, según los archivos presupuestales aportados.

- NO ESTÁ PROBADO: La comisión consumada de delitos (como prevaricato) por parte de los mandatarios en este periodo específico, dado que este análisis carece de sentencias judiciales recientes sobre estos hechos concretos.

Los cinco problemas que la comunidad priorizó

Según el PDT 2024-2027 «Juntos le ponemos el corazón a Chiriguaná», el diagnóstico participativo identificó cinco crisis estructurales, alineadas con los Objetivos de Desarrollo Sostenible (ODS):

- Infraestructura educativa deteriorada (ODS 4): La línea base muestra una cobertura bruta del 92,3%. La meta a 2027 es alcanzar el 94,3%, interviniendo 4 sedes existentes y construyendo/equipando 6 nuevos espacios.

- Falta de agua potable y saneamiento (ODS 6): Con una cobertura de acueducto del 83,05%, se busca llegar al 92%. Es crítico el Índice de Riesgo de la Calidad del Agua (IRCA) que partió en un preocupante 56%, con meta de reducción al 15%. La cobertura de alcantarillado general es del 70,28%, apuntando al 75%.

- Déficit de vivienda y hacinamiento (ODS 11): El 12,08% de la población habita viviendas inadecuadas y el 7,35% sufre hacinamiento crítico. El objetivo es reducir el déficit cualitativo al 6% y el cuantitativo al 8%.

- Desempleo e informalidad (ODS 8): La informalidad abruma con un 87,4% (índice 0,977) y el desempleo ronda el 19%. Las metas apuntan a reducir el índice de informalidad al 0,93 (93%) y el desempleo al 18%.

- Acceso y calidad en salud (ODS 3): El aseguramiento partió de un 91,47%, con la ambiciosa meta de alcanzar el 98% de cobertura poblacional.

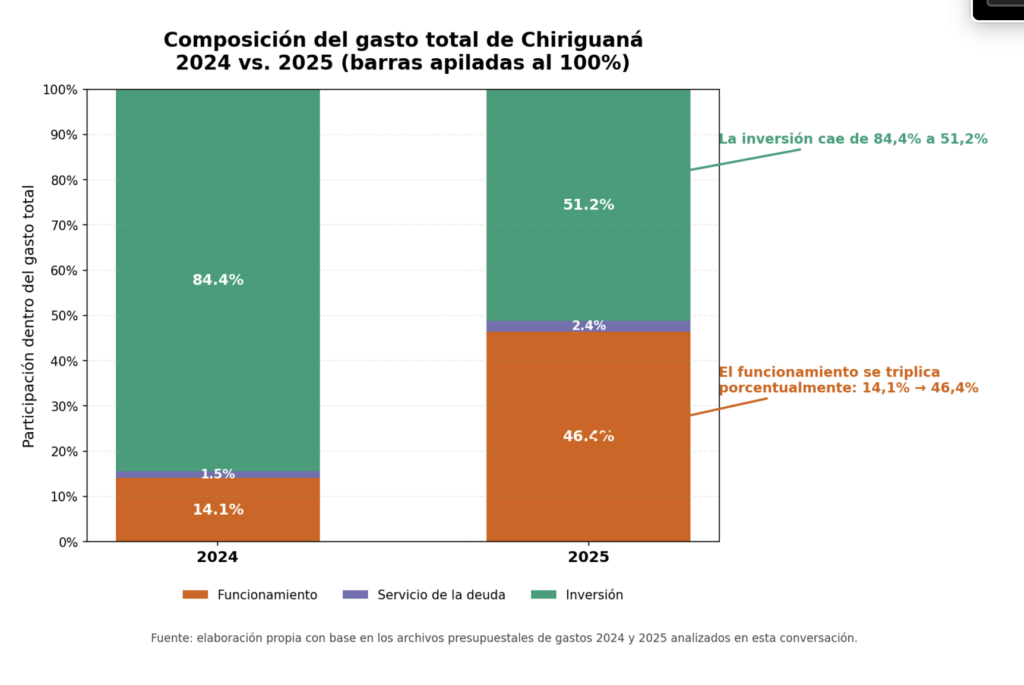

Análisis financiero: El desplome de la inversión (2024 vs 2025)

La revisión forense de los archivos presupuestales aportados revela una estructura fiscal dependiente y un marcado freno en la inversión durante el año de transición política.

| Concepto Financiero (en COP) | Vigencia 2024 | Vigencia 2025 |

|---|---|---|

| Ingresos Totales | 53.715.728.540 | 59.114.257.537 |

| Transferencias Corrientes | 43.875.175.936 | 46.324.805.825 |

| Ingresos Propios (aprox.) | 9.677.116.652 (18,0%) | 11.595.406.723 (19,6%) |

| Gastos Totales (Compromisos) | 51.328.252.641 | 17.107.631.425 |

| Gastos de Funcionamiento | 7.246.182.095 (14,1%) | 7.941.046.391 (46,4%) |

| Servicio de la Deuda | 737.941.434 | 404.744.944 |

| Inversión | 43.344.129.112 (84,4%) | 8.761.840.090 (51,2%) |

El panorama de las Regalías es igualmente sintomático de la parálisis transicional:

- 2024: De ingresos por 27.848.499.712 COP, se comprometieron 16.782.028.056 y se pagaron 13.551.035.661 COP. Una ejecución frente a ingresos de aproximadamente el 60,3%.

- 2025: Con ingresos proyectados/recaudados de 20.370.962.500 COP, los compromisos cayeron a 3.741.855.661 y los pagos a 2.975.448.468 COP, hundiendo la ejecución a apenas el 18,4%.

Interpretación forense: Chiriguaná sufre de una fuerte dependencia de transferencias (SGP y otros), aportando ingresos propios marginales (~18-19%). El dato más alarmante es el desplome absoluto de la inversión en 2025 (de 43,3 mil millones a 8,7 mil millones) y la parálisis en la ejecución de regalías, explicable posiblemente por el vacío de poder y la elección atípica, lo que impacta directamente el cumplimiento de las metas del Plan de Desarrollo.

Deuda y rigidez fiscal: El peso del pasado

La libertad financiera del municipio está amarrada. Según los reportes de deuda pública 2023 provistos, Chiriguaná mantiene un crédito interno con el Banco de Occidente S.A., originado para Vivienda de Interés Social.

- Monto aprobado original: 5.040.000.000 COP.

- Saldo al cierre 2023: 1.011.047.628 COP.

- Servicio proyectado 2024: 608.000.000 COP.

- Servicio proyectado 2025: 403.047.628 COP.

El aspecto más delicado es la garantía: este crédito tiene pignorados recursos del Sistema General de Participaciones (SGP – Propósito General Libre Inversión), con un porcentaje de pignoración reportado del 50%. Esta estructura genera una rigidez fiscal significativa; cada peso que entra por libre inversión ya tiene un porcentaje comprometido de antemano para pagar a la banca, limitando el margen de maniobra de cualquier nuevo alcalde para atender emergencias o cofinanciar proyectos comunitarios.

HALLAZGO CLAVE: CONTRATACIÓN Y CONTINUIDAD

Según los listados oficiales publicados, en 2024 se registraron 635 contratos de prestación de servicios sumando aproximadamente 3.016 millones de COP. Los mayores esfuerzos se concentraron en planeación burocrática: armonización del plan territorial, software financiero y soporte técnico. En 2025, el listado inicial aportado muestra solo 43 contratos revisados. Esto evidencia un esfuerzo por mantener el sostenimiento administrativo mínimo durante la crisis política, pero refleja una falta de tracción en la contratación operativa y de obras.

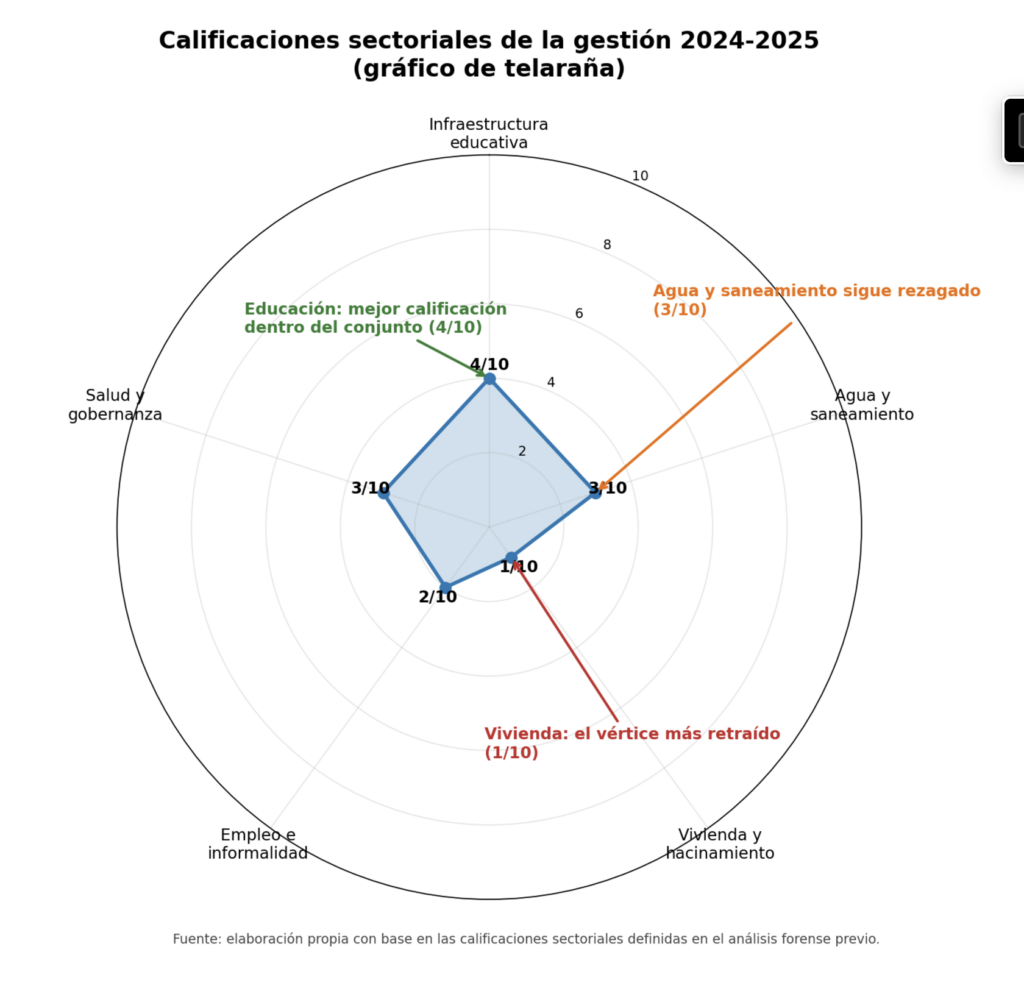

Calificación de Gestión: Indicadores frente a las prioridades

Se evaluó el avance en los cinco problemas prioritarios. Nota metodológica: La calificación (0 a 10) combina el análisis del presupuesto destinado, la ejecución visible de compromisos, la trazabilidad contractual en los archivos revisados y la evidencia pública de resultados comunicada por la Alcaldía.

| Problema Priorizado | Indicador Evaluado | Línea Base (PDT) | Señal Observada (2024-2025) | Nota (0-10) |

|---|---|---|---|---|

| Educación e Infraestructura | Avance en intervención de sedes y cobertura | 92,3% / Sedes deterioradas | Evidencia de reuniones y anuncios, pero ejecución presupuestal de inversión general frenada en 2025. | 5,0 |

| Agua y Saneamiento | Contratación para mejora de IRCA y redes | IRCA 56% / Acueducto 83% | Escasos contratos visibles de infraestructura robusta; el problema de calidad de agua parece estancado. | 3,5 |

| Vivienda y Hacinamiento | Ejecución de proyectos VIS/VIP | 12% inadecuada / 7,3% hacinada | Deuda pignorada heredada para VIS limitando recursos frescos; anuncios de convenios sin culminación visible. | 3,0 |

| Empleo e Informalidad | Dinámica de contratación local y fomento | Informalidad 87,4% | Contratación CPS en 2024 (635) dinamizó burocracia, pero colapso de inversión en 2025 frenó el empleo formal en obras. | 4,0 |

| Salud y Aseguramiento | Sostenimiento Régimen Subsidiado | Aseguramiento 91,47% | Gasto social fuerte: grandes transferencias a ADRES confirmadas en los reportes de gastos. Sostenimiento del sistema. | 5,5 |

¿Hubo incumplimiento de compromisos?

Al contrastar las ambiciosas metas del PDT 2024-2027 con la ejecución presupuestal de estos dos años, el desfase es evidente. Según la documentación revisada y las noticias oficiales, hay mayor evidencia de fase de planeación, mesas de concertación y anuncios a futuro, que de resultados estructurales entregados. Particularmente en agua potable, infraestructura y ejecución de regalías (apenas 18,4% en 2025), el municipio muestra un rezago crítico. La inestabilidad institucional explica parte del fenómeno, pero el incumplimiento técnico frente a las proyecciones anualizadas del plan es material.

| ALERTA FORENSE: ANÁLISIS JURÍDICO Y OMISIÓN ANTÍJURIDICA El Artículo 414 del Código Penal colombiano define el prevaricato por omisión: «El servidor público que omita, retarde, rehúse o deniegue un acto propio de sus funciones». Ante la bajísima ejecución de regalías en 2025 y el freno en la inversión de agua y vivienda, surge el interrogante legal. Sin embargo, para sostener jurídicamente esta hipótesis no basta con demostrar baja ejecución administrativa o malos resultados macroeconómicos. Se requeriría probar de manera estricta: 1) Un deber funcional concreto inobservado; 2) El acto específico omitido o retardado; 3) La ausencia de justificación (como la crisis de gobernabilidad); y 4) El dolo (conocimiento y voluntad de omitir). Con la evidencia documental disponible en este análisis periodístico, no es responsable ni apegado a derecho afirmar la configuración penal consumada para 2024-2025. No obstante, las anomalías en la caída de ejecución de regalías y el parón de inversión sí constituyen alertas rojas que justificarían plenamente la intervención del control interno, la Contraloría (control fiscal), la Procuraduría (control disciplinario) y, de hallarse dolo específico, del juez penal. |

Veredicto Editorial

La gestión municipal de Chiriguaná 2024-2025 obtiene una calificación promedio de 4,2 / 10 (Regular-Baja). La administración logró sostener la estructura burocrática y garantizar los flujos al sistema de salud (régimen subsidiado), evitando un colapso social inmediato frente al vacío de poder. Sin embargo, fracasó críticamente en la transformación territorial: el desplome de la inversión visible al 51% del gasto en 2025, la congelación en la ejecución de regalías (18%) y la incapacidad de convertir los anuncios en obras para vivienda y agua potable, dejan a la comunidad postergada. El reto del nuevo mandatario electo será superar la rigidez de la deuda y reactivar un municipio administrativamente paralizado.

Fuentes principales contrastadas

- Portal oficial Alcaldía de Chiriguaná (Noticias oficiales sobre educación, vías rurales y posesión del alcalde 2025).

- Plan de Desarrollo Territorial 2024-2027 “Juntos le ponemos el corazón a Chiriguaná”.

- Gaceta Departamental 1566 de 2025 de la Gobernación del Cesar (Decreto 000012).

- Listados oficiales de contratos de prestación de servicios 2024 y 2025 (Alcaldía Municipal).

- Archivos presupuestales crudos aportados por el usuario (Ingresos, Gastos, Regalías, Deuda Pública y Vigencias Futuras 2024-2025).

*Límites del análisis: Este informe representa un corte temporal basado en los documentos aportados y hallazgos web hasta la fecha de revisión. Pueden existir rezagos en la publicación oficial de datos. Las cifras de «compromisos», «obligaciones» y «pagos» reflejan momentos contables distintos; los montos de contratos 2025 reflejan una muestra inicial. Para un cierre forense definitivo, se requiere acceso auditor integral y filtrado exhaustivo de las plataformas SECOP I/II y bases de la Contraloría General de la República. Las referencias legales son hipótesis de análisis institucional, no fallos judiciales.

: Dos años de gestión MEDIOCRE (3.95/10) de Luis Germán Sampayo Manrique")

: Robinson Fernández Astorga cerró sus dos primeros años con una gestión MEDIOCRE de 3,66/10 y la sombra del prevaricato por omisión")