")

Calificación global preliminar: 4,5 / 10 — REGULAR, con zonas críticas de opacidad institucional.

“Nos encontramos en el municipio de Guaranda. Vamos a auscultar la gestión municipal de Guaranda, donde analizaremos exhaustivamente, a nivel forense, la gestión del alcalde Nolberto Beltrán Bueno. Haremos un estudio de la administración realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana… ”

La conclusión incómoda es esta: la popularidad no es un indicador fiscal. Y cuando se bajan los aplausos y se suben los archivos del CHIP, lo que aparece en Guaranda no es una alcaldía autosuficiente, sino una administración todavía atada al respirador de las transferencias nacionales, con regalías fuertemente concentradas en infraestructura vial y deportiva, con agua potable y saneamiento aún en situación estructuralmente precaria, y con una vitrina de transparencia digital demasiado pobre para una gestión que quiera presentarse como ejemplar. El municipio muestra movimiento, sí; pero la evidencia disponible no alcanza para vender excelencia.

Metodología replicable

Este examen se construyó con cruce de fuentes oficiales y trazables: i) portal ciudadano del CHIP para CUIPO, regalías, deuda pública y vigencias futuras; ii) Plan Municipal de Desarrollo 2024-2027; iii) portal de transparencia de la Alcaldía; iv) publicaciones oficiales de la Alcaldía y la Gobernación de Sucre; v) base oficial SECOP II de Sucre en datos.gov.co; y vi) documentos de la Agencia de Renovación del Territorio para verificar el estatus PDET. Para 2026, el análisis financiero se hizo con el corte disponible enero-marzo en CUIPO y SGR; en deuda pública y vigencias futuras, el portal ciudadano no exponía aún corte anual 2026, por lo que el último corte verificable fue 2025.

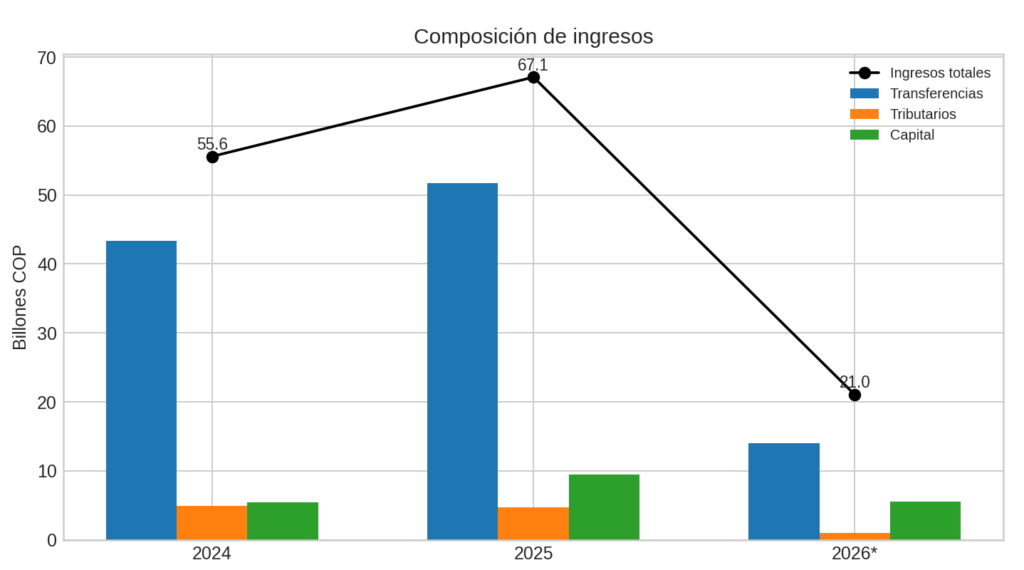

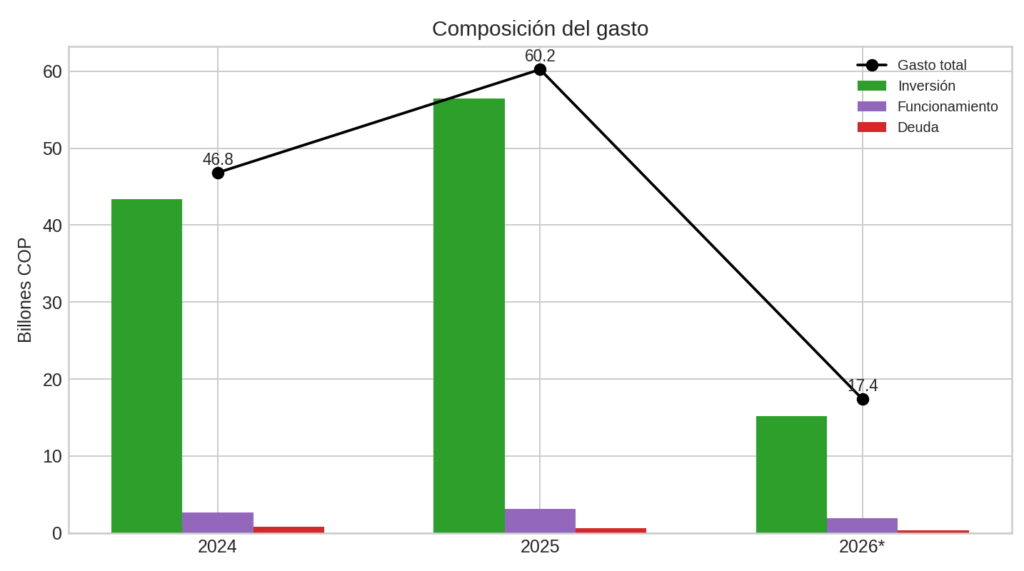

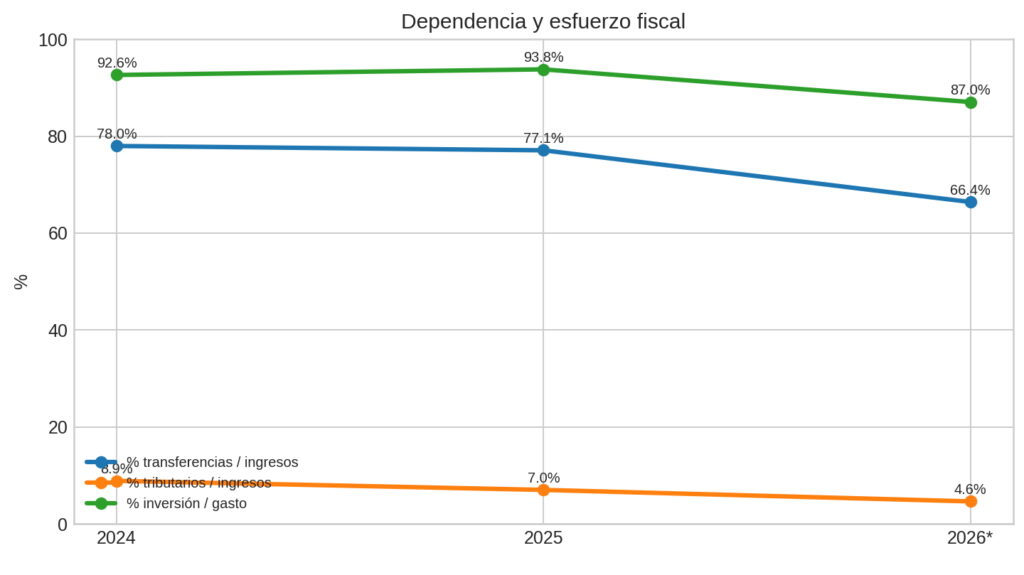

1) Radiografía financiera: el municipio vive, sobre todo, de la Nación

| Año | Ingresos totales | % transferencias / ingresos | % tributarios / ingresos | % SGP / ingresos | Gastos totales | % inversión / gasto | % funcionamiento / gasto | % deuda / gasto |

|---|---|---|---|---|---|---|---|---|

| 2024 | $55.589 millones | 77,97% | 8,88% | 47,83% | $46.817 millones | 92,63% | 5,59% | 1,78% |

| 2025 | $67.086 millones | 77,08% | 7,01% | 50,71% | $60.228 millones | 93,78% | 5,20% | 1,01% |

| 2026* | $21.041 millones | 66,41% | 4,64% | 39,06% | $17.391 millones | 87,05% | 11,01% | 1,94% |

*2026 corresponde a enero-marzo.

Fuente: elaboración propia con base en formularios B_EJECUCION_DE_INGRESOS y D_EJECUCION_DE_GASTOS del CHIP para Guaranda. CHIP

El primer hallazgo es brutal en su sencillez: Guaranda no ha resuelto su dependencia fiscal. En 2024, casi 78 de cada 100 pesos que entraron a caja vinieron por transferencias; en 2025 la proporción siguió en 77%; y aun en el corte de 2026, con toda la cautela de ser un trimestre, los ingresos tributarios apenas representan 4,64%. El Plan de Desarrollo soñó una estructura de fuentes con 23,4% de recursos propios; la realidad observada en el CHIP deja ese ideal bastante lejos. Dicho sin maquillaje: el esfuerzo tributario local sigue siendo débil.

La segunda observación exige lupa. La inversión aparece altísima —más del 92% del gasto en 2024 y 2025—, pero dentro del CUIPO el gran contenedor dominante es “adquisición de bienes y servicios”. Eso no prueba, por sí mismo, mala gestión; pero sí obliga a una trazabilidad contrato a contrato y proyecto a proyecto para verificar si ese gasto clasificado como inversión realmente transformó las carencias históricas del municipio o si quedó convertido en una categoría elegante para un gasto poco inteligible al ciudadano de a pie. CHIP

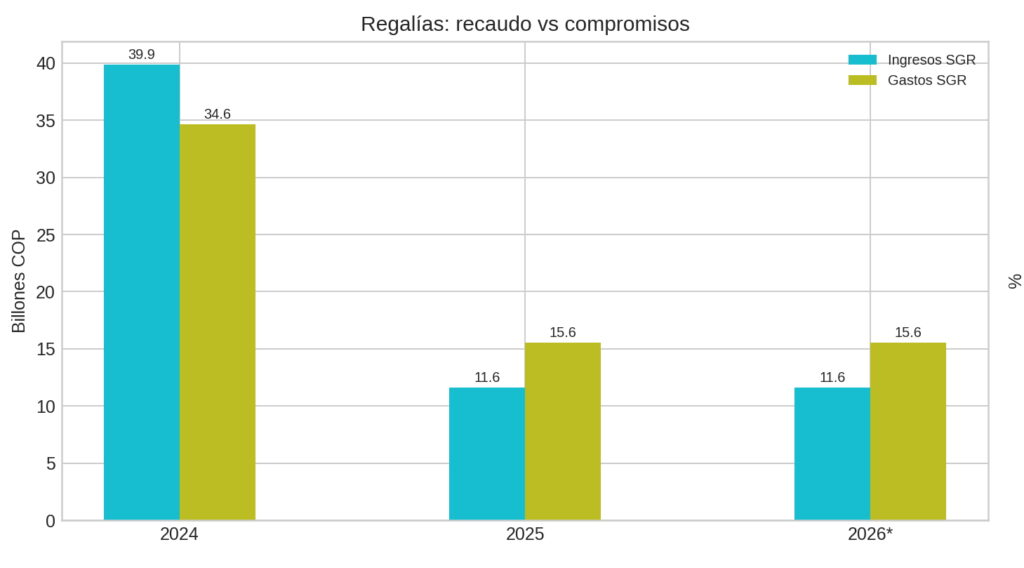

2) Regalías: mucha plata, concentrada sobre todo en vías

| Año | Ingresos SGR | Gastos SGR comprometidos | Diferencia |

|---|---|---|---|

| 2024 | $39.884 millones | $34.645 millones | +$5.239 millones |

| 2025 | $11.633 millones | $15.560 millones | -$3.927 millones |

| 2026* | $11.633 millones | $15.560 millones | -$3.927 millones |

*El corte 2026 mantiene la misma base reportada hasta marzo en el formulario consultado.

Fuente: formularios de ejecución de ingresos y gastos del Sistema General de Regalías. CHIP

Aquí aparece el hallazgo más importante del expediente. En 2024 las regalías comprometidas se concentraron de manera muy fuerte en el BPIN 20211301011233, sector transporte, con $25.107 millones; además aparecen $2.007 millones en una obra deportiva con BPIN 2023702650002 y $1.853 millones adicionales asociados al BPIN 2023702650003. En 2025 el mismo BPIN vial 20211301011233 volvió a absorber $11.238 millones. O sea: la plata de regalías sí se movió, pero se movió principalmente por la autopista política más rentable en cualquier pueblo colombiano: la obra visible.

El problema no es invertir en vías. El problema es invertir muchísimo en vías cuando el propio Plan de Desarrollo admite que Guaranda tiene agua “inviable sanitariamente”, cobertura de acueducto urbano de 74,1%, alcantarillado urbano de apenas 6,9%, y una batería de déficits sociales e institucionales severos. La priorización de regalías sí conversa con el drama vial rural —el PMD reconoce que 99% de las vías rurales está en tierra y mal estado—, pero conversa muy poco con la urgencia sanitaria del agua y con el rezago institucional.

Deuda pública y vigencias futuras: más preguntas que respuestas

| Corte | Monto aprobado reportado | Desembolsado al cierre | Observación |

|---|---|---|---|

| 2024 | $5.667 millones | $5.583 millones | Reporta cuatro créditos: Banco Pichincha, Banco de Bogotá y dos sustituciones con Banco Agrario |

| 2025 | $1.167 millones | $1.083 millones | Solo aparecen las dos sustituciones con Banco Agrario |

| 2024-2025 vigencias futuras | $0 | $0 | El formulario aparece como “NO REPORTE DE INFORMACION” |

Fuente: FUT_DEUDA_PUBLICA y FUT_VIGENCIAS_FUTURAS en CHIP.

La deuda reportada en 2024 describe un paquete claro: un crédito histórico de $2.500 millones con Banco Pichincha, otro de $2.000 millones con Banco de Bogotá, y dos operaciones de sustitución en 2024 con Banco Agrario por $700 millones y $466,7 millones, destinadas a transporte rural y expansión de redes de acueducto en veredas como Nuevo Sucre y San Matías de Gavalda. Hasta ahí, la historia es legible.

Lo raro viene después. En el corte 2025 el formulario oficial ya no refleja el universo de 2024, sino solo las dos sustituciones con Banco Agrario. Eso puede significar reestructuración, cancelación, depuración contable o simple inconsistencia de reporte; pero en cualquier caso exige explicación pública de la Secretaría de Hacienda. Lo mismo ocurre con la renta pignorada: el reporte muestra porcentajes de pignoración de 65% sobre SGP libre inversión y agua potable/saneamiento, pero simultáneamente registra valor pignorado en pesos = 0. Esa combinación no es imposible, pero sí lo bastante extraña como para reclamar una nota técnica oficial. CHIP

Sobre vigencias futuras, el reporte consultado para 2024 y 2025 aparece en “NO REPORTE DE INFORMACION” y con monto aprobado en cero. Puede querer decir que no hubo autorizaciones; también puede querer decir, literalmente, que no se reportó. En periodismo forense no se adivina: se deja la alerta encendida.

Lo que prometió el Plan vs lo que deja ver la ejecución

El PMD “Liderazgo y Gestión” es bastante explícito sobre el tamaño del problema local: bajo desempeño institucional, agua no apta para consumo, 99% de vías rurales en mal estado, baja productividad agropecuaria, barreras de acceso en salud, rezago educativo y una inversión cuatrienal proyectada de $100.234 millones, con fuerte peso social, vial y agropecuario. Esa es, en teoría, la hoja de ruta del gobierno. PMD Guaranda 2024-2027

La página de transparencia, sin embargo, no acompaña con la misma claridad la narrativa oficial. Existen secciones para presupuesto, metas, indicadores, control y rendición de cuentas, pero varias de esas rutas entregan contenido escaso o genérico; la página de rendición consultada sigue anclada a una estructura vieja y no ofrece, en lo visible, un repositorio robusto y actualizado de resultados 2024-2026. Para una alcaldía que aspira a ser vitrina, esa vitrina está sorprendentemente vacía. Transparencia Guaranda Metas e indicadores Presupuesto Rendición de cuentas

Cinco indicadores de gestión, atados a cinco problemas reales de la comunidad

| Indicador | Problema principal | Evidencia central | ODS | Nota |

|---|---|---|---|---|

| Agua potable y saneamiento | Agua no apta, baja cobertura de alcantarillado | PMD reconoce IRCA inviable, 74,1% acueducto urbano y 6,9% alcantarillado; no se observa en la evidencia revisada una priorización equivalente en regalías | ODS 6 | 3,8 |

| Vías, movilidad y ruralidad productiva | 99% de vías rurales en mal estado | Las regalías sí se concentraron en transporte; además hay evidencia oficial de gestión por afectaciones climáticas y de proyectos de vías urbanas | ODS 9 y 11 | 6,1 |

| Salud pública y bienestar | Barreras de acceso y desnutrición infantil | Hay jornadas de salud y tamizaje nutricional, pero la evidencia visible sigue siendo más asistencial que estructural | ODS 3 | 4,7 |

| Educación e inclusión social | Rezago, baja transición a educación superior | El PMD cuantifica el rezago, pero la trazabilidad pública de resultados 2024-2026 es débil | ODS 4 | 4,4 |

| Transparencia e institucionalidad | Bajo desempeño institucional y opacidad | PMD admite bajo MDM/FURAG; páginas de metas, presupuesto y rendición no muestran la densidad documental esperable | ODS 16 | 3,6 |

Promedio global: 4,5 / 10 — REGULAR.

Fuente: elaboración propia con base en PMD, CHIP, portal municipal y publicaciones oficiales.

Agua potable y saneamiento — 3,8/10

Aquí la gestión sale raspando. El propio plan oficial reconoce una emergencia silenciosa: agua sanitariamente inviable y alcantarillado casi inexistente en la zona urbana. Sí aparece un componente de expansión de acueducto dentro de la deuda sustituida, pero el gran músculo financiero observable entre 2024 y 2025 fue para vías y estructuras, no para corregir la herida sanitaria más cruda del municipio. PMD

Vías, movilidad y ruralidad productiva — 6,1/10

Este es el frente donde más se ve gestión material. La concentración de regalías en transporte, el proyecto histórico de mejoramiento vial y la propia narrativa oficial sobre afectaciones rurales por clima muestran que la administración sí ha entendido que en Guaranda una carretera no es lujo: es acceso a comida, salud, escuela y mercado. El problema es que ese avance no alcanza todavía para convertir una política de obra en una política integral de desarrollo rural.

Salud pública y bienestar — 4,7/10

La Alcaldía sí exhibe acciones puntuales: jornada integral en salud, vacunación, odontología, atención psicosocial, medicina general y búsqueda de niños con signos de desnutrición. Eso vale. Pero no basta. Cuando el PMD habla de barreras de acceso, infraestructura deficiente y baja capacidad instalada, el estándar no puede ser solo la brigada eventual. La pregunta seria es si la red de atención mejoró estructuralmente. Y, en la evidencia pública revisada, esa respuesta todavía no es contundente.

Educación e inclusión social — 4,4/10

El PMD deja un retrato duro: cobertura media baja, tránsito a educación superior en 16%, rezago escolar alto y deserción en media. Pero al revisar la vitrina digital del gobierno local no aparece, con la contundencia esperable, un tablero público de cumplimiento anual de esas metas. Sin trazabilidad, el discurso educativo queda demasiado dependiente de la buena fe. Y en control público, la buena fe no reemplaza el dato.

Transparencia e institucionalidad — 3,6/10

Este es el talón de Aquiles. El PMD admite que Guaranda arranca con desempeño institucional bajo: MDM 47,13 y FURAG 48,2. En vez de una ofensiva visible de transparencia proactiva, la navegación pública deja demasiados vacíos en metas, presupuesto y rendición. Además, en el extracto oficial de SECOP II de Sucre no emergieron registros con la razón social exacta de la Alcaldía de Guaranda para el despacho central, lo que obliga a una verificación manual adicional y habla mal de la trazabilidad pública. No es una condena penal; sí es una mala noticia para la confianza ciudadana.

ODS: cumplimiento parcial, desbalanceado y muy desigual

Si se mira el gobierno por Objetivos de Desarrollo Sostenible, Guaranda muestra un cumplimiento parcial en ODS 9 y 11 por el peso de la inversión en transporte e infraestructura; un cumplimiento débil en ODS 3 y 4 porque la evidencia pública de resultados estructurales en salud y educación sigue siendo insuficiente; y un cumplimiento crítico en ODS 6 y 16, porque el déficit de agua potable/saneamiento y la fragilidad de la transparencia institucional siguen abiertos. La gestión tiene movimiento físico; lo que no tiene todavía es equilibrio integral.

¿Hay base para hablar de prevaricato por omisión?

Jurídicamente, sería irresponsable afirmar con esta sola evidencia que ya está probado el delito de prevaricato por omisión. Ese delito exige demostrar que el servidor público omitió, retardó, rehuyó o denegó un acto propio de sus funciones de manera antijurídica y con los elementos subjetivos que exige el proceso penal. Con lo recaudado aquí, no se puede dar ese salto sin caer en el vicio que precisamente este tipo de periodismo debe evitar: convertir sospecha en sentencia.

Lo que sí aparece son tres zonas de riesgo que podrían ameritar revisión disciplinaria, fiscal o administrativa si se comprueba incumplimiento deliberado de deberes funcionales: primero, la pobreza documental de algunas secciones obligatorias de transparencia; segundo, la inconsistencia o falta de explicación pública suficiente en deuda, pignoración y vigencias futuras; y tercero, la brecha entre prioridades críticas del PMD —agua, institucionalidad, servicios básicos— y la materialización presupuestal visible. Eso no es una condena. Es una alerta. Y las alertas, cuando son oficiales y repetidas, merecen control.

Veredicto final

La administración de Nolberto Beltrán Bueno no puede despacharse como un desastre total, porque sí hay ejecución, sí hay inversión y sí hay una apuesta visible por la infraestructura vial. Pero tampoco puede venderse, con rigor, como modelo nacional de excelencia. La dependencia estructural de transferencias continúa, la autonomía fiscal es baja, la agenda del agua sigue por detrás de la del concreto, y la transparencia institucional no está a la altura de la narrativa triunfal. Mi calificación consolidada es 4,5 sobre 10: REGULAR. En lenguaje menos diplomático: una gestión con obra, pero todavía sin la solidez fiscal, social e institucional que exigiría una alcaldía verdaderamente sobresaliente.

Fuentes principales

La base documental de este artículo puede ser auditada en los siguientes enlaces oficiales y verificables: CHIP – Consulta Ciudadano, Plan Municipal de Desarrollo 2024-2027 de Guaranda, Portal de Transparencia de Guaranda, Rendición de cuentas, Noticia oficial de jornada integral en salud, Noticia oficial sobre productores afectados por frente frío, Base SECOP II Sucre en datos.gov.co, ART – avance PDET / inversión nacional, Proyecto vial urbano en banco de programas y Gobernación de Sucre sobre emergencia por lluvias en La Mojana.