Seguimos en el departamento del Cesar. Vamos a auscultar la gestión municipal de Astrea, donde analizaremos exhaustivamente, a nivel forense, la gestión del alcalde Alfredo Barrios Ortega. Haremos un estudio forense de la gestión realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana…

Veredicto ejecutivo

La gestión 2024-2025 de la administración de Alfredo Barrios Ortega arroja una calificación total de 5,0 sobre 10: “regular”. El gobierno municipal muestra capacidad para mover presupuesto y mantener una alta proporción de gasto de inversión en el papel, pero sufre de tres debilidades estructurales: dependencia extrema de transferencias, baja autonomía tributaria y brecha entre anuncios públicos y resultados verificables en agua, campo, salud y contratación visible.

No es una alcaldía inerte: hay hechos que suman, como cofinanciación para vías urbanas, impulso a conexiones de gas, inauguración de una calle urbana y presencia institucional en publicaciones oficiales. Pero tampoco es, ni de lejos, una gestión sobresaliente. El problema de fondo es que buena parte de los avances más visibles en Astrea durante 2024-2025 aparecen empujados por la Gobernación del Cesar, Aguas del Cesar o bolsas nacionales de salud, mientras que el sello propio del gobierno municipal sigue siendo débil y, en varios frentes, más narrativo que comprobable.

Metodología forense y cruce de fuentes

Este análisis cruzó ocho archivos financieros, trazas del portal oficial municipal, datos territoriales de DNP/TerriData, información de regalías y GESPROY/SGR, referencias de contratación SECOP I y II vía rastros públicos, publicaciones de la Gobernación del Cesar y Aguas del Cesar, además de reportes periodísticos locales sobre prioridades ciudadanas. Eso permite un cruce de más de cinco fuentes independientes, con especial énfasis en consistencia entre presupuesto, ejecución, propaganda institucional y problemas realmente sentidos por la población. TerriData ficha 20032 Plan de Desarrollo Territorial 2024-2027 Gobernación del Cesar Aguas del Cesar Colombia Licita

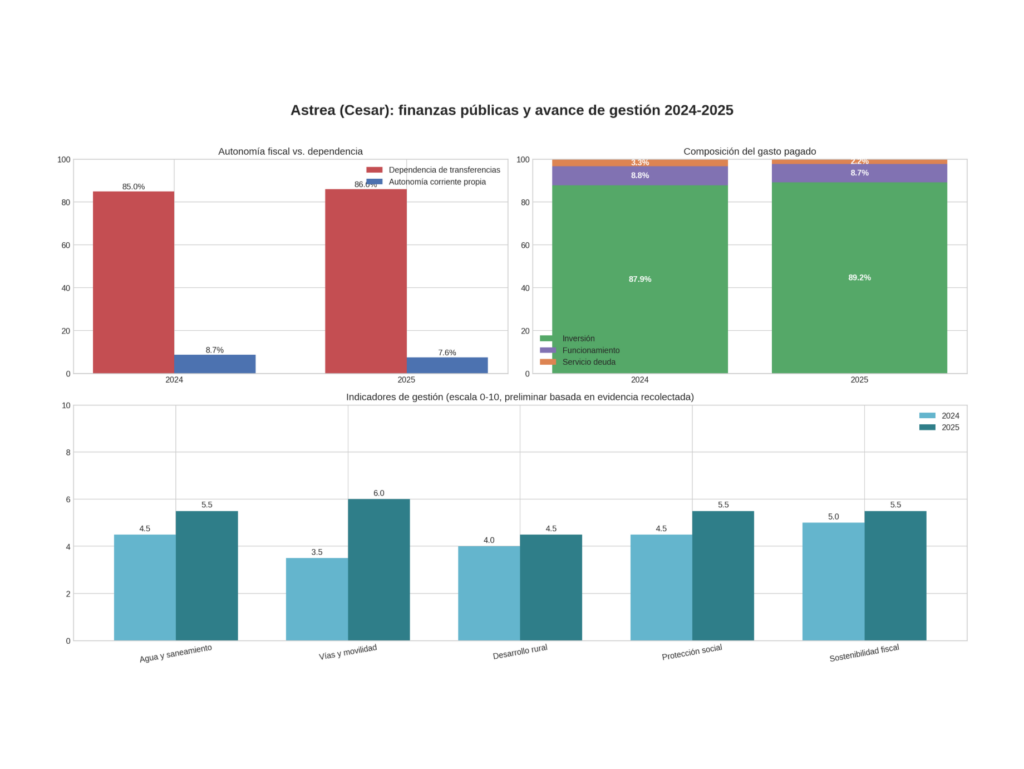

Radiografía fiscal: mucha inversión contable, poca autonomía real

Entre 2024 y 2025, los ingresos totales del municipio pasaron de $45.399 millones a $51.804 millones, mientras los pagos totales subieron de $40.054 millones a $45.438 millones. A primera vista, el dato luce positivo: el municipio recauda y gasta más. Pero la lectura forense cambia cuando se mira la composición. En 2024, las transferencias corrientes representaron 85,04% del ingreso total; en 2025, 85,99%. La autonomía tributaria fue apenas 7,63% en 2024 y 6,83% en 2025. Es decir: Astrea funciona, sobre todo, con plata ajena. Ingresos 2024 Ingresos 2025

Del lado del gasto, la inversión pagada fue alta: 87,89% del gasto pagado en 2024 y 89,16% en 2025. Funcionamiento se mantuvo alrededor de 8,7%, y servicio de deuda bajó de 3,33% a 2,18%. En lenguaje político, eso permite vender una alcaldía “inversionista”. En lenguaje forense, obliga a preguntar: ¿inversión en qué, con qué resultados y con qué autonomía? Gastos 2024 Gastos 2025

Cuadro 1. Línea gruesa 2024-2025

| Indicador | 2024 | 2025 |

|---|---|---|

| Ingresos totales | $45.399.533.610 | $51.804.519.247 |

| Transferencias corrientes | $38.608.330.984 | $44.544.703.371 |

| % transferencias / ingresos | 85,04% | 85,99% |

| Ingresos tributarios | $3.461.883.455 | $3.539.608.971 |

| % tributarios / ingresos | 7,63% | 6,83% |

| Pagos totales | $40.054.422.867 | $45.437.770.840 |

| Funcionamiento | $3.517.671.884 | $3.934.633.959 |

| Servicio de deuda | $1.334.548.244 | $990.841.842 |

| Inversión pagada | $35.202.202.739 | $40.512.295.039 |

| % inversión / gasto | 87,89% | 89,16% |

Fuente: elaboración propia con base en los archivos financieros de la Contaduría General de la Nación.

Análisis forense línea por línea: qué se pagó de verdad

Las líneas de mayor cuantía en 2024 y 2025 muestran que el presupuesto municipal estuvo fuertemente dominado por el componente de salud subsidiada y afiliación, no por obras estructurales de agua, vivienda o reactivación rural. En 2024, la principal línea fue “Atención primaria en salud – transferencias afiliación” con $24.778 millones; en 2025, la misma línea subió a $26.504 millones. También pesan ADRES y SGP-Salud como fuentes principales. Esto explica por qué el municipio puede mostrar mucha inversión contable y, sin embargo, seguir exhibiendo déficits sociales visibles: buena parte del “músculo” presupuestal no nace de gestión fiscal local, sino de la arquitectura nacional del sistema de salud.

Eso no exonera a la alcaldía. Al contrario: si la principal bolsa es salud, la pregunta crítica es por qué persisten denuncias sobre pagos atrasados, falta de insumos y crisis en el Hospital San Martín. Cuando el rubro más grande del gasto coincide con uno de los frentes de mayor inconformidad ciudadana, el problema ya no es solo de asignación; es de resultados, coordinación y control de gestión. Semanario La Calle

Deuda pública: crédito alto, pignoración alta y un dato opaco en la CGN

El archivo de deuda 2024 refleja $8.600 millones aprobados en créditos, $2.240 millones pignorados, $5.294 millones de saldo al cierre, $873,9 millones pagados en intereses y $1.795 millones en amortizaciones. Dos créditos sí aparecen identificados con claridad: $1.300 millones para maquinaria agrícola y $3.000 millones para maquinaria amarilla y pavimentación. Pero hay un tercer crédito por $4.300 millones que, en la extracción, aparece con campos vacíos en registro, sector y BPIN o descripción. Ese hueco no prueba ilegalidad, pero sí constituye una anomalía de calidad de información en la traza CGN: una deuda de ese tamaño no debería quedar con metadatos en blanco en un análisis de transparencia.

Además, el archivo de vigencias futuras 2024 vino en cero. Si eso retrata fielmente la contabilidad, significa que el municipio no reportó autorizaciones vigentes de compromisos plurianuales; si no la retrata, estamos ante otra ausencia de información relevante. Y hay un vacío mayor: en el paquete analizado no aparecen archivos equivalentes de deuda y vigencias futuras para 2025, lo que impide verificar si la exposición financiera cambió en el segundo año. Ese faltante limita la auditoría ciudadana sobre la sostenibilidad del gobierno local.

La Gobernación del Cesar anunció en Astrea recursos para pavimentación urbana y gas domiciliario; esa foto oficial ayuda a contrastar anuncio político versus ejecución verificable. Gobernación del Cesar

La Alcaldía divulgó la “primera piedra” de la plaza de mercado campesino, pero el rastro contractual verificable muestra un proceso previo descartado en SECOP I, lo que vuelve obligatoria la comparación entre propaganda y trazabilidad. Alcaldía de Astrea Colombia Licita / SECOP I

Los cinco problemas principales de la comunidad y el choque con la realidad

Las prioridades que emergen del cruce entre TerriData, prensa local, alertas de seguridad y publicaciones oficiales son claras: agua y saneamiento, vías urbanas y terciarias, salud, desarrollo rural y comercialización campesina, y seguridad/convivencia. A eso se suma vivienda como promesa no resuelta, pero para no mezclar indicadores la tratamos dentro del eje de desarrollo territorial y rural.

1) Agua y saneamiento

Aquí aparece la mayor contradicción del expediente. Aguas del Cesar reporta inversiones por $10.688 millones en una fase y más de $20.412 millones en el proyecto integral, con metas ambiciosas: ampliar cobertura, continuidad y capacidad de almacenamiento, incluso con expectativa de 100% de cobertura y más de 18 horas de servicio diario en fases posteriores. Pero en paralelo, voces ciudadanas seguían diciendo en 2025 que el agua no había dejado de ser un problema. Cuando un problema histórico sigue vivo después de anuncios multimillonarios, no basta con citar la obra; hay que medir la experiencia real del usuario. Aguas del Cesar Gobernación del Cesar Semanario La Calle

2) Vías urbanas y terciarias

Hay mejores noticias en lo urbano. La Gobernación anunció en 2025 $4.000 millones para pavimentar 1.025 metros de vías urbanas, con $425 millones de cofinanciación de la Alcaldía. También hay rastro de una licitación adjudicada en 2025 por $4.112 millones para construcción de pavimento en calles, carreras y vías del municipio. Y la Alcaldía publicó la inauguración de la Calle 12. Eso suma. El problema es que el reclamo campesino seguía centrado en vías terciarias y en la falta de transformación del campo, de modo que el avance urbano no resuelve el déficit rural que fue una de las promesas más repetidas. Gobernación del Cesar Colombia Licita / SECOP II Noticia oficial Calle 12 Semanario La Calle

3) Salud

En salud, el dinero sí aparece, pero la percepción pública sigue en rojo. Las mayores partidas del gasto municipal corresponden a salud; además, la Alcaldía sí publicó piezas institucionales de atención y prevención. Sin embargo, la crítica pública habla de falta de pagos a funcionarios y contratistas del hospital, escasez de insumos y problemas de seguridad en la prestación del servicio. Si el área más financiada coincide con uno de los mayores focos de queja, el balance no puede ser bueno. Gastos 2024 Gastos 2025 Semanario La Calle

4) Desarrollo rural, economía campesina y comercialización

Aquí la gestión queda debiendo. El discurso político del gobierno local gira alrededor del “desarrollo sostenible” y del campo, pero la evidencia comprobable es fragmentaria. Sí aparece deuda para maquinaria agrícola, y sí existe una noticia oficial sobre la plaza de mercado campesino con costo aproximado de $1.800 millones. Pero la ruta contractual verificable hallada en SECOP I muestra un proceso por $1.843 millones en estado “descartado”. Sumado a las denuncias campesinas sobre ausencia de riego, apoyo productivo, comercialización y vías terciarias, el expediente luce más cercano a una promesa a medio hacer que a una política rural consolidada. Deuda créditos 2024 Alcaldía de Astrea Colombia Licita / SECOP I Semanario La Calle

5) Seguridad y convivencia

Astrea arrastra un entorno de vulnerabilidad serio. TerriData registra para 2023 una tasa de homicidios de 52,4 por 100.000 habitantes, mientras alertas y documentos territoriales advierten presión de actores armados y riesgos de derechos humanos en el corredor regional. Hubo una noticia policial sobre reducción de homicidios del 25% en 2024, lo que suma algo al balance, pero ese avance no neutraliza un contexto aún frágil. En seguridad, la nota mejora un poco frente a salud y ruralidad, pero no lo suficiente para hablar de estabilización. TerriData ficha 20032 Policía Nacional Alerta temprana / Informe 266

Indicadores de gestión 2024-2025

Cuadro 2. Desafío, meta implícita y logro observable

| Problema principal | Meta / promesa pública | Logro verificable 2024-2025 | Puntaje 0-10 |

|---|---|---|---|

| Agua y saneamiento | Mejorar cobertura, continuidad y calidad | Hay inversiones y procesos multimillonarios, pero persiste queja social por servicio | 5,0 |

| Vías y conectividad | Mejorar movilidad urbana y terciaria | Calle 12, cofinanciación y licitación de pavimento; deuda para maquinaria, pero rezago rural persiste | 6,0 |

| Salud | Fortalecer atención y resolver crisis local | Altísima ejecución en salud, pero continúan denuncias sobre hospital e insumos | 4,5 |

| Desarrollo rural y economía campesina | Reactivar campo, comercialización, plaza y apoyo productivo | Hay anuncios, deuda para maquinaria y plaza, pero el rastro contractual y el impacto son débiles | 4,0 |

| Seguridad y convivencia | Reducir violencia y proteger población | Mejoras parciales, pero homicidios y alertas mantienen alto el riesgo | 5,5 |

Promedio total: 5,0 / 10 — REGULAR

Fuente: elaboración propia con base en archivos financieros, TerriData, sitio oficial, Aguas del Cesar, Gobernación, SECOP/Colombia Licita y prensa local.

Regalías: plata hay, pero la trazabilidad local no convence

El frente de regalías tampoco ofrece un relato limpio. En el ecosistema SGR aparecen referencias relacionadas con Astrea, entre ellas el fortalecimiento citrícola en 250 hectáreas y un proyecto de vivienda prioritaria bajo suspensión de giros desde 2020 por incumplimientos. Además, normas y anexos del bienio 2025-2026 ubican a Astrea entre las entidades del universo de asignaciones directas. Eso demuestra que el municipio sí orbita alrededor de recursos y proyectos de regalías; lo que no queda igual de claro es la capacidad de convertir esa ventana financiera en mejoras visibles y completas durante 2024-2025.

SECOP I, SECOP II y Gobernación del Cesar: la trazabilidad contractual es fragmentaria

En SECOP II aparece rastro de una licitación adjudicada para pavimento urbano en 2025. En SECOP I aparece el proceso de la plaza de mercado campesino, pero en estado descartado. Los intentos de recuperación directa de procesos en plataformas oficiales devolvieron muy poca información reciente del municipio, mientras que el portal oficial de Astrea sí tiene secciones de “Rendición de cuentas”, “Contrataciones” y “Ejecución de contratos”, aunque en esta revisión automatizada no emergieron datasets robustos o informes 2024-2025 fácilmente auditables desde esas páginas. La conclusión no es que no existan contratos; es que la publicidad activa y la trazabilidad abierta siguen siendo insuficientes para el estándar de control ciudadano que un municipio debería facilitar.

Posibles ausencias o vacíos de información en la CGN y en la publicidad oficial

El expediente deja cuatro vacíos relevantes. Primero, falta el paquete 2025 de deuda/vigencias futuras para comparar el segundo año con el mismo estándar contable. Segundo, en deuda 2024 hay al menos un crédito de $4.300 millones sin identificación completa en la extracción. Tercero, el archivo de vigencias futuras 2024 reporta todo en cero, dato que exige contraste porque la gestión pública real suele operar con compromisos plurianuales en múltiples frentes. Cuarto, las páginas oficiales de rendición y ejecución contractual no entregaron, en esta revisión, una traza rica y fácilmente explotable para auditoría cívica. Todo eso no equivale a corrupción probada, pero sí a debilidad de transparencia y de calidad del dato público.

Evaluación ODS de la gestión

La gestión de Astrea en 2024-2025 muestra cumplimiento parcial de los ODS, con mejor desempeño relativo en infraestructura urbana puntual que en salud territorial, desarrollo campesino o transparencia.

| ODS | Tema | Balance |

|---|---|---|

| ODS 3 | Salud y bienestar | Parcial-bajo: alto gasto, baja satisfacción visible |

| ODS 6 | Agua limpia y saneamiento | Parcial: obras grandes, problema social aún no cerrado |

| ODS 8 | Trabajo decente y crecimiento | Bajo: escasa evidencia de reactivación rural efectiva |

| ODS 9 / 11 | Infraestructura y ciudades sostenibles | Parcial: pavimento y gas mejoran algo, pero no cambian todo el mapa |

| ODS 16 | Paz, justicia e instituciones sólidas | Bajo-parcial: trazabilidad contractual y rendición aún débiles |

Este patrón describe un gobierno que consume presupuesto con lógica social-sectorial, pero no consigue todavía traducirlo en una percepción contundente de transformación territorial.

Análisis jurídico: prevaricato por omisión, pero sin saltar a conclusiones irresponsables

El artículo 414 del Código Penal colombiano sanciona al servidor público que “omita, retarde, rehúse o deniegue un acto propio de sus funciones”. Y el mismo Código exige, para los tipos de omisión, un deber legal claro y delimitado, además de posibilidad real de actuar. Eso significa que un mal gobierno, una promesa incumplida o una obra atrasada no equivalen automáticamente a prevaricato por omisión. Para sostener penalmente esa hipótesis habría que probar: deber legal específico, conocimiento del deber, capacidad de cumplirlo y omisión voluntaria del acto debido.

Bajo ese estándar, esta investigación no permite afirmar como hecho que Alfredo Barrios Ortega haya cometido prevaricato por omisión. Sí permite, en cambio, identificar zonas de riesgo jurídico y disciplinario que deberían ser examinadas con documentos completos, derechos de petición, actos administrativos, expedientes hospitalarios, evidencias de supervisión contractual y respuestas oficiales a alertas de agua, salud o publicidad contractual. Un periodista serio puede hablar de indicios de omisión administrativa; no de culpabilidad penal consumada sin expediente judicial.

Si en una investigación posterior se demostrara que el alcalde conocía formalmente crisis concretas en salud, agua o deberes de publicidad contractual; que tenía obligación legal directa de actuar; que podía hacerlo; y que, aun así, omitió sin justificación actos de su competencia, entonces sí podría discutirse el encuadre en el artículo 414. Pero eso requiere prueba dura, no solo percepción ciudadana ni inferencia política.

Conclusión periodística

La historia fiscal de Astrea entre 2024 y 2025 no es la de una alcaldía quebrada ni la de una administración inexistente. Es, más bien, la de un gobierno regular, con caja moviéndose, inversión alta en el papel y algunos hechos visibles en el espacio urbano, pero sin la contundencia suficiente para cerrar las brechas que la propia comunidad identifica como urgentes: agua, campo, hospital, seguridad y confianza en la publicidad de la gestión.

La cifra que resume el expediente no es la inversión, sino la dependencia: más del 85% del ingreso proviene de transferencias. Y la imagen que mejor resume el expediente tampoco es la foto del acto público, sino el contraste entre esa foto y la trazabilidad incompleta que deja el rastro documental. Astrea muestra anuncios, sí; muestra plata ejecutada, también; pero todavía no muestra, con la claridad que exige un examen forense, una correspondencia robusta entre prioridades ciudadanas, promesas territoriales y resultados finales verificables. Por eso el veredicto es 5,0/10: regular.

: Robinson Fernández Astorga cerró sus dos primeros años con una gestión MEDIOCRE de 3,66/10 y la sombra del prevaricato por omisión")

: Análisis forense de gestión MEDIOCRE de Álvaro González Ávila (2.98/10)")