Dos años de Netsky Feria Moreno al frente de un municipio que vive de regalías, pero que no sabe gestionarlas

Coveñas, el paraíso que se derrumba desde dentro

Nos encontramos en el municipio de Coveñas, Sucre, un pequeño territorio costero de 56 kilómetros cuadrados donde habitan 21.420 personas, de las cuales más de la mitad se autoreconocen como población étnica. Un municipio que, a juzgar por los números oficiales, debería ser próspero: recibe cuantiosas regalías de hidrocarburos que representan el 95 % de sus ingresos totales. Sin embargo, la realidad que se esconde detrás de esa aparente bonanza es una historia de mala gestión, negligencia institucional y un sistema que permite que los recursos públicos se diluyan sin que nadie rinda cuentas. Este artículo es el resultado de una investigación forense que cruza datos del Ministerio de Hacienda, el portal CHIP, SECOP I y II, el Concejo Municipal, la Contraloría de Sucre, medios de comunicación verificables y el DNP. Lo que encontraremos no es un caso aislado de corrupción, sino un sistema silencioso que opera en la impunidad y que afecta directamente la vida de miles de colombianos que merecen algo mejor que una administración que los ignora.

La anatomía de un desastre financiero

Ingresos: la ilusión de la riqueza

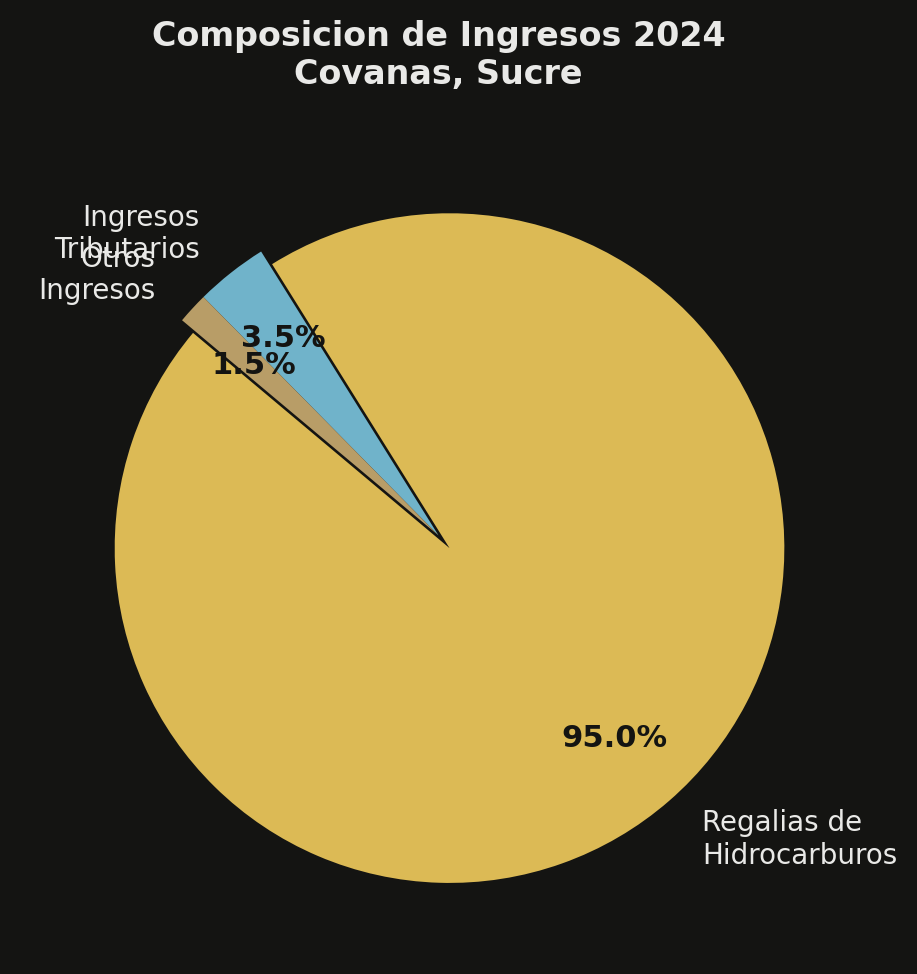

Coveñas parece un municipio rico. En el primer semestre de 2024, la Alcaldía reportó ingresos por $76.143 millones de pesos, una cifra que, a simple vista, sugeriría una hacienda robusta. Sin embargo, la radiografía profunda de esos números revela una verdad incómoda: el 95 % de esos ingresos provienen de regalías de hidrocarburos, es decir, de recursos que llegan del Sistema General de Regalías (SGR) y que no son producto de la capacidad recaudatoria ni del esfuerzo fiscal del municipio. Coveñas no genera riqueza; Coveñas recibe una renta que otros extraen del subsuelo.

| Concepto | Valor (COP) | Participación |

|---|---|---|

| Total ingresos (S1 2024) | $76.143.664.761 | 100 % |

| Ingresos tributarios | $53.503.357.631 | ~70 % de corrientes |

| Regalías de hidrocarburos | ~$72.336.000.000 (est.) | ~95 % |

| Impuesto Predial | $4.650.000.000 | ~6 % |

| ICA | $68.334.000.000 | ~90 % tributario |

Fuente: Ejecución presupuestal de la Alcaldía, citada por El Meridiano (02/03/2026).

El problema no es recibir regalías —ese es un derecho constitucional de los municipios productores—, el problema es la dependencia extrema. Cuando un municipio basa el 95 % de sus ingresos en una sola fuente, cualquier oscilación en los precios del petróleo, cualquier retraso en los giros o cualquier medida correctiva del Gobierno nacional lo deja desfinanciado de la noche a la mañana. Y eso es exactamente lo que ocurrió.

El recaudo tributario: una vergüenza nacional

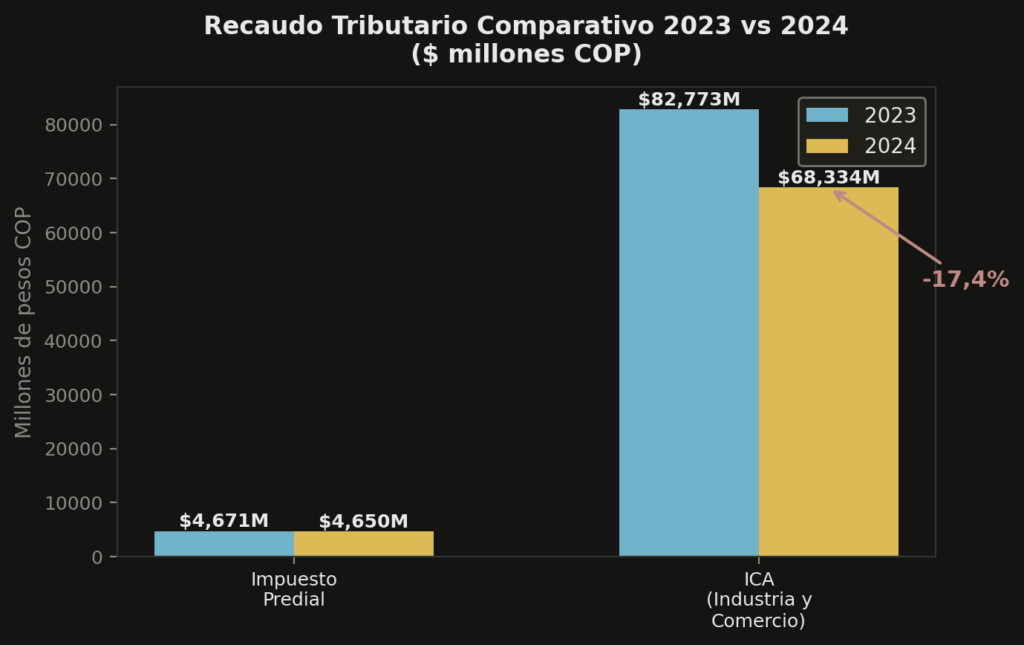

Si las regalías son el corazón financiero de Coveñas, el recaudo tributario es su columna rota. El nivel de recaudo tributario en 2024 fue de apenas el 36 %, una cifra que significa que por cada tres pesos que los coveñenses debían pagar en impuestos, la Alcaldía solo cobró uno. El saldo por recaudar superaba los $42.992 millones al cierre del primer semestre de 2024, una cantidad que equivale a más de la mitad del presupuesto total de gastos del municipio.

Pero el dato más alarmante no es el recaudo bajo en sí, sino la tendencia. El Impuesto de Industria y Comercio (ICA) —que representa la mayor parte de la recaudación tributaria local— cayó un 17,4 % entre 2023 y 2024, pasando de $82.773 millones a $68.334 millones. Esto, en un municipio que debería estar creciendo económicamente gracias a la actividad petrolera y turística, resulta incomprensible. La caída del ICA no se explica por una contracción económica real, sino por una incapacidad administrativa para cobrar lo que les deben.

| Impuesto | 2023 | 2024 | Variación |

|---|---|---|---|

| Impuesto Predial | $4.671 millones | $4.650 millones | -0,4 % |

| ICA | $82.773 millones | $68.334 millones | -17,4 % |

| Nivel de recaudo tributario | — | 36 % | Crítico |

| Saldo por recaudar | — | $42.992 millones | 56 % del estimado |

Fuente: El Meridiano, datos de ejecución presupuestal de la Alcaldía de Coveñas.

El déficit fiscal: gastar lo que no se tiene

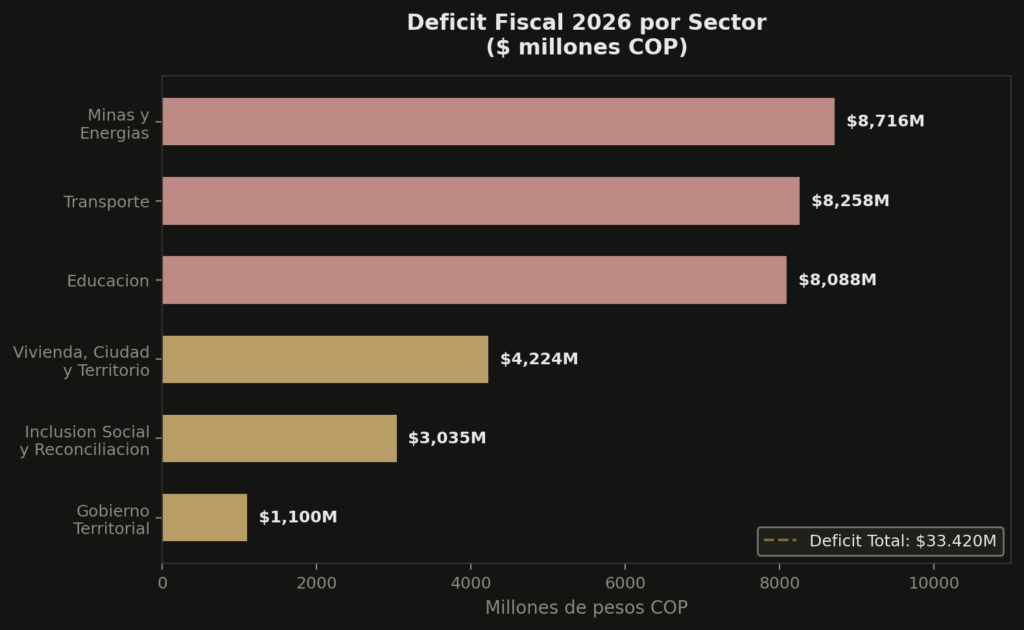

El Acuerdo 020 de 2025, aprobado por el Concejo Municipal el 19 de noviembre de 2025, estableció el presupuesto de rentas y gastos para la vigencia 2026 en $181.297 millones. Sin embargo, ese mismo acuerdo reconoció un déficit fiscal de $33.420 millones, equivalente al 18,4 % del presupuesto total. En palabras sencillas: por cada diez pesos que Coveñas planea gastar en 2026, casi dos no tiene de dónde sacarlos.

Este déficit no es un accidente contable; es el resultado de años de mala programación presupuestal, gasto descontrolado y una dependencia crónica de transferencias que no siempre llegan a tiempo. El desglose por sectores es revelador: los mayores déficits se concentran en Minas y Energías ($8.716 millones), Transporte ($8.258 millones) y Educación ($8.087 millones), precisamente los sectores donde la inversión debería generar mayor impacto social.

| Sector | Déficit fiscal 2026 (COP) |

|---|---|

| Minas y Energías | $8.716.024.113 |

| Transporte | $8.258.165.485 |

| Educación | $8.087.721.761 |

| Vivienda, Ciudad y Territorio | $4.224.330.705 |

| Inclusión Social y Reconciliación | $3.034.566.678 |

| Gobierno Territorial | $1.099.529.116 |

| Total | $33.420.337.858 |

Fuente: Acuerdo 020 de 2025, Concejo Municipal de Coveñas.

La catástrofe de las regalías: de 42,7 a cero puntos

El colapso del Índice de Gestión de Proyectos de Regalías (IGPR)

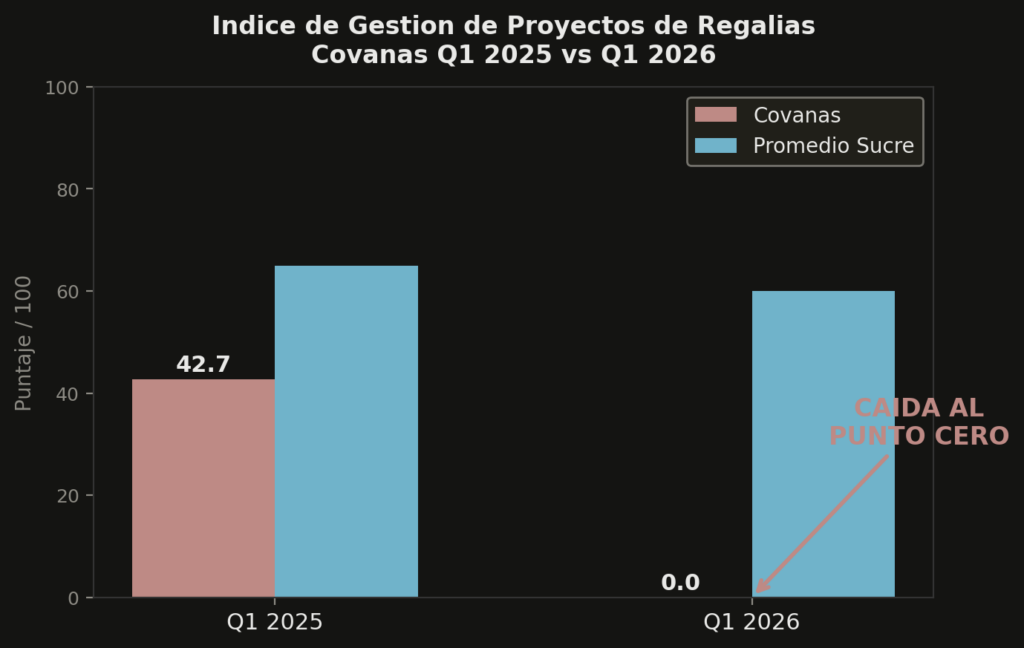

Si hubiera un solo dato que definiera la gestión de Netsky Feria Moreno en materia de regalías, sería este: Coveñas obtuvo cero puntos en el Índice de Gestión de Proyectos de Regalías (IGPR) del DNP. Cero. No medio punto, no un punto por esfuerzo: cero absoluto. Coveñas es el único municipio de todo el departamento de Sucre con esta calificación, un «logro» que difícilmente la administración podrá disfrazar.

La caída es aún más dramática cuando se compara con la vigencia anterior, donde el municipio alcanzó 42,7 puntos. Pasar de 42,7 a 0,0 en un solo período no es una fluctuación normal; es un colapso institucional que sugiere un abandono sistemático de los proyectos financiados con recursos del SGR. De los 10 proyectos evaluados, 9 correspondían a vigencias anteriores a la administración actual, lo que la Alcaldía ha utilizado como argumento para eximirse de responsabilidad. Sin embargo, la función de gobierno no es heredar proyectos funcionando; es ejecutarlos, sea cual sea la administración que los inició.

| Período | IGPR (puntos) | Evaluación |

|---|---|---|

| Administración anterior | 42,7 | Deficiente pero funcional |

| Administración Netsky Feria | 0,0 | Colapso total |

| Promedio Sucre | Variable | Coveñas es el único en 0 |

Fuente: DNP/SGR, El Meridiano.

La alcaldía argumentó que la calificación obedece a la herencia de la administración precedente. Es un recurso retórico familiar: culpar al antecesor mientras seadministra el presente. Pero la realidad es que el DNP evalúa la gestión actual del proyecto, no quién lo inició. Si los proyectos no se ejecutan bajo tu mandato, la responsabilidad es tuya. El exalcalde Rafael Antonio Ospina Toscano, por cierto, enfrenta cargos de la Fiscalía por presuntas irregularidades en contratos de kits alimenticios durante la pandemia, lo que añade una capa adicional de deterioro institucional a un municipio que parece no aprender de sus propios errores.

El impacto real: proyectos que no se ejecutan

Sucre cuenta con 37 proyectos de regalías activos por más de $292 mil millones a nivel departamental. Coveñas, pese a ser uno de los municipios con mayor asignación per cápita por su condición de productor de hidrocarburos, tiene cero puntos en gestión de esos recursos. Esto significa que los proyectos financiados con regalías —que deberían traducirse en obras de infraestructura, educación, salud y desarrollo social— simplemente no se están ejecutando. El dinero llega, pero no se convierte en realidad.

El descuento registrado por el SGR asciende a $374,9 millones, una cifra menor en términos absolutos pero que simboliza el inicio de lo que podría convertirse en una espiral de sanciones financieras. Cuando un municipio demuestra incapacidad para ejecutar recursos de regalías, el sistema responde con restricciones que, paradójicamente, afectan más a la comunidad que a los funcionarios responsables.

La Suspensión de Giros: cuando el Gobierno nacional te quita la tarjeta de crédito

Resolución 0705 de 2025: la medida más grave

El 2 de abril de 2025, el Ministerio de Hacienda expidió la Resolución 0705, mediante la cual formuló cargos y adoptó de manera cautelar la Medida Correctiva de Suspensión de Giros contra el Municipio de Coveñas. Esta es la sanción más grave que aplica el Gobierno nacional en el marco del Sistema General de Participaciones (SGP), y su adopción implica que MinHacienda consideró que los incumplimientos eran de tal magnitud que justificaban cortar el flujo de recursos.

Los motivos de la suspensión incluyen: incumplimiento en el reporte de información al sistema CUIPO, deficiencias en la ejecución del gasto, problemas en el cierre fiscal y manejo de vigencias futuras, y la existencia de órdenes de pago pendientes de las vigencias 2022 y 2023. Sí, leyó bien: órdenes de pago de hace tres y cuatro años que todavía no han sido atendidas. Esto no es un problema de liquidez pasajera; es un patrón de negligencia acumulada.

La medida fue levantada parcialmente el 21 de abril de 2025 mediante la Resolución 0834, pero únicamente para la Participación de Educación del SGP. Es decir, el municipio podía recibir recursos para educación, pero el resto de las transferencias seguían congeladas. La educación de los niños de Coveñas fue utilizada como una excepción dentro de una crisis general, un reconocimiento implícito de que la situación era lo suficientemente grave como para justificar una intervención excepcional.

| Concepto | Detalle |

|---|---|

| Resolución 0705 | 2 de abril de 2025 — Suspensión de Giros |

| Resolución 0834 | 21 de abril de 2025 — Levantamiento parcial (educación) |

| Motivos | Incumplimiento CUIPO, ejecución del gasto, cierre fiscal, órdenes de pago 2022-2023 pendientes |

| Afectación | Recursos SGP/MEN-PAE congelados |

Fuente: Ministerio de Hacienda, resoluciones 0705 y 0834 de 2025.

La paradoja del Índice de Desempeño Fiscal

En medio de esta crisis, Coveñas obtuvo el mejor Índice de Desempeño Fiscal (IDF) del departamento de Sucre en 2024, superando por 30 puntos a los municipios con menor calificación. ¿Cómo es posible que el municipio con el mejor IDF de Sucre sea simultáneamente suspendido por MinHacienda? La respuesta está en la arquitectura del indicador.

El IDF mide principalmente la capacidad de generar ingresos y ahorro, no la eficiencia en la ejecución del gasto ni la calidad de la gestión. Coveñas, al recibir masivas transferencias de regalías, presenta un alto ingreso per cápita que infla artificialmente su calificación fiscal. Es como evaluar la salud financiera de una persona solo por lo que gana, sin preguntarse cómo lo gasta, si tiene deudas o si cumple con sus obligaciones. El IDF enmascara la verdadera crisis: un municipio que recibe mucho pero no sabe administrar lo que recibe.

La deuda y las vigencias futuras: hipotecar el mañana

Endeudamiento por $50 mil millones

En agosto de 2025, el Concejo Municipal aprobó el Acuerdo 014, que autorizó a la Alcaldía a contratar un crédito público por hasta $50.000 millones con Bancolombia. A junio de 2026, el crédito sigue pendiente de desembolso, pero su mero autorización representa un compromiso que incrementará la carga de deuda del municipio durante años. El destino declarado es la ejecución de obras viales urbanas y rurales, lo que resulta cuando menos curioso: el presupuesto de inversión en Transporte para 2026 es de $44.666 millones, una cifra que prácticamente coincide con el monto del crédito.

Sin embargo, concejales de la oposición han señalado que parte de ese crédito se destinaría a obras que ya están ejecutadas entre el 80 y el 90 %, lo que levanta serias preguntas sobre la verdadera utilidad de endeudarse por $50 mil millones. Si las obras ya están casi terminadas con recursos propios o de regalías, ¿por qué se necesita un crédito de esa magnitud? La respuesta podría estar en la necesidad de mover recursos con mayor flexibilidad, una práctica que, en el contexto de la suspensión de giros por MinHacienda, adquiere un tono mucho más preocupante.

La proliferación de vigencias futuras

Entre agosto y diciembre de 2025, el Concejo Municipal aprobó cinco acuerdos que autorizan la afectación de vigencias futuras:

| Acuerdo | Fecha | Descripción |

|---|---|---|

| Acuerdo 015 | Ago 2025 | Autoriza afectar vigencia futura para un contrato |

| Acuerdo 018 (de 2025) | Sep 2025 | Autoriza vigencia futura para ejecución de un contrato |

| Acuerdo 019 | Oct 2025 | Modifica presupuesto + autoriza vigencias futuras ordinarias |

| Acuerdo 022 | Nov 2025 | Autoriza a la alcaldesa para comprometer vigencias futuras ordinarias |

| Acuerdo 023 | Dic 2025 | Autoriza vigencia futura para adicionar un contrato en ejecución |

Cinco acuerdos en cinco meses. Esta proliferación de vigencias futuras no es un mecanismo excepcional para situaciones de emergencia; se ha convertido en la norma de gestión de la Alcaldía. Comprometer recursos de años futuros para cubrir las carencias del presente es una forma de hipotecar el mañana de los coveñenses, y cuando se combina con un déficit fiscal del 18,4 % y un crédito de $50 mil millones, el cuadro completa un rompecabezas de estrés fiscal que amenaza la sostenibilidad del municipio.

Contratación pública: el espejismo de la transparencia

SECOP II: contratos identificados

La Alcaldía de Coveñas tiene 813 registros históricos entre SECOP I y SECOP II. Para las vigencias 2024-2025, se identificaron los siguientes contratos relevantes:

2024:

| No. Proceso | Objeto | Estado | Monto |

|---|---|---|---|

| LP-012-2024 | Polideportivo Cubierto I.E. Pio XII | Celebrado | N/D |

| COV-CMA-013-2024 | Contratación mínima cuantía | Celebrado (dic 2024) | $237.821.500 |

| CONT-INTER-001-2024 | Plan de Desarrollo 2024-2027 | Interadministrativo | N/D |

| Apoyo al despacho | Servicios de apoyo al despacho | Servicios | $15.600.000 |

2025:

| No. Proceso | Objeto | Estado | Monto |

|---|---|---|---|

| MC-003-2025 | Prestación de servicios (inversión) | Cierre: mar 2025 | $36.550.000 |

| CM-14-2025 | Pavimento La Boquita + parque urbano | Con póliza (nov 2025) | Interventoría: $601.090.418 |

| Pavimentación rural | Varios tramos zona rural | En proceso | $6.470.570.357 |

Patrones de contratación preocupantes

El análisis de la contratación revela varios patrones que merecen escrutinio:

- Alto uso de Contratación Mínima Cuantía (CMC): Múltiples procesos bajo este régimen, lo que puede indicar fragmentación de contratos para evadir los umbrales de licitación pública, una práctica conocida como «fraccionamiento» que, aunque no siempre es ilegal, constituye una bandera roja cuando se presenta de forma recurrente.

- Grandes obras de infraestructura sin detalle presupuestal: El contrato de pavimentación rural por $6.470 millones es la mayor contratación detectada, pero su proceso se inició en 2025 para ejecutarse en 2026, coincidiendo con la autorización del crédito de $50 mil millones. La coincidencia es, cuando menos, llamativa.

- Contratos de apoyo a la gestión como gasto prioritario: Uno de los primeros contratos de la administración fue para la elaboración del Plan de Desarrollo (CONT-INTER-001-2024), lo que sugiere que la Alcaldía no tenía un plan de gobierno articulado al momento de asumir el cargo y necesitó contratarlo externamente.

Antecedentes de la Contraloría

La Contraloría Departamental de Sucre realizó actuaciones especiales de fiscalización sobre contratos de vigencias anteriores, incluyendo el contrato COV-LP-035-2022 de alcantarillado sanitario por $3.428 millones y un contrato de infraestructura en Los Mogollones por $175 millones. Ambos fueron objeto de denuncias formales que generaron informes finales con hallazgos fiscales. Además, en el marco del PVCF 2025, el control fiscal interno de la Contraloría General de Sucre se calificó como «con deficiencias», lo que indica que los mecanismos de prevención y control dentro del municipio tampoco están funcionando.

La crisis política: 8 de 13 concejales se van

En junio de 2025, ocho de los trece concejales del municipio de Coveñas anunciaron el rompimiento de la coalición de gobierno con la alcaldesa Netsky Feria Moreno y se declararon en independencia. Los concejales identificados incluyen a Darwin Chica, Javier Díaz y María Mendoza, entre otros cinco que completaron la mayoría desertora.

Esta ruptura no es un hecho menor. Sin mayoría en el Concejo, la Alcaldía pierde la capacidad de aprobar presupuestos, acuerdos de vigencias futuras y otros actos jurídicos esenciales para la contratación y la gestión. La urgencia por aprobar los múltiples acuerdos de vigencias futuras entre agosto y diciembre de 2025 puede explicarse, en parte, por esta crisis política: con el Concejo en su contra, cada votación se convierte en un obstáculo.

La crisis también revela algo más profundo: cuando los propios aliados políticos de una administración deciden romper filas, es porque la gestión ha dejado de ser sostenible incluso para quienes inicialmente la apoyaron. Los concejales que rompieron con la Alcaldía no lo hicieron por ideología; lo hicieron porque la realidad fiscal del municipio se volvió inmanejable.

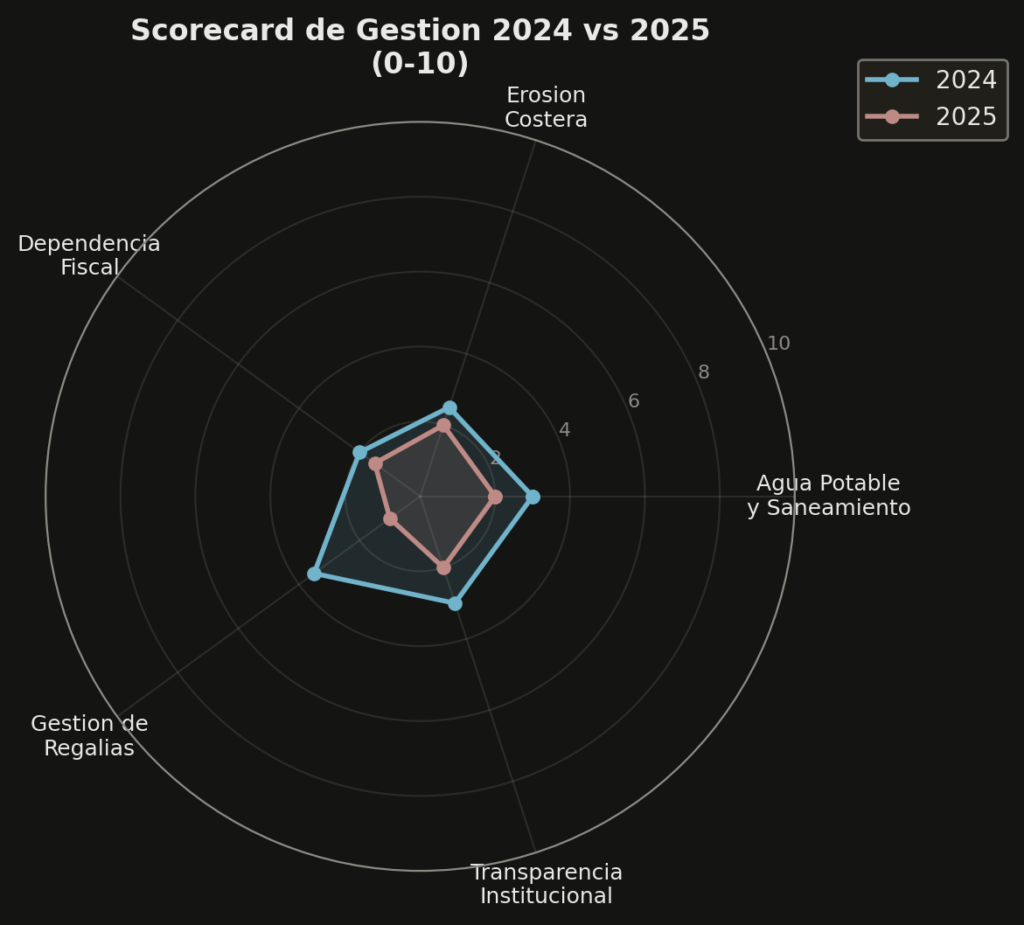

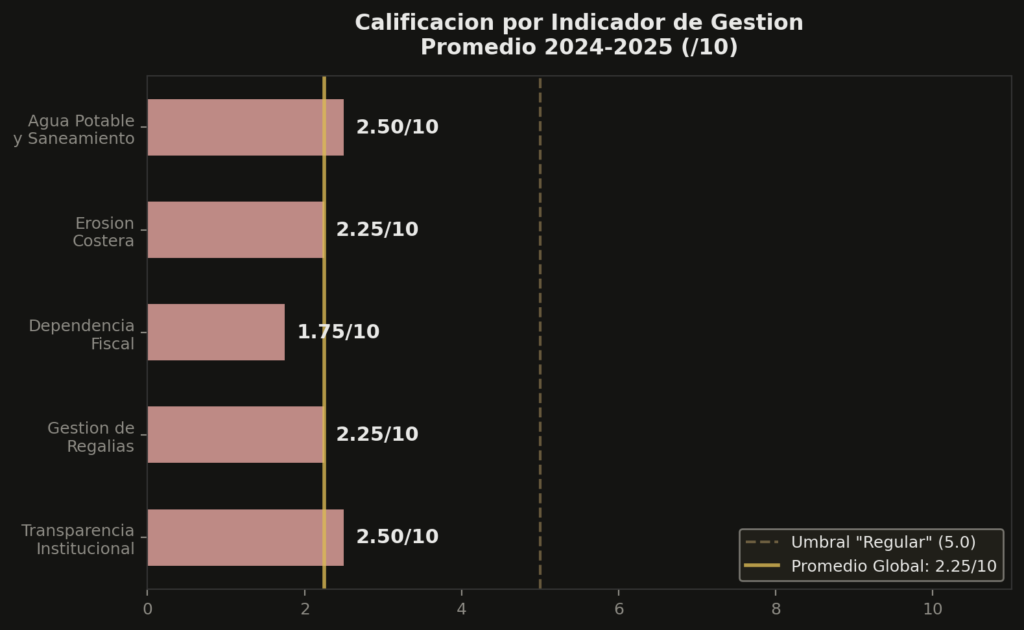

Evaluación de gestión: cinco indicadores, cinco problemas reales

Metodología

Para evaluar la gestión de la alcaldesa Netsky Feria Moreno durante 2024-2025, se construyeron cinco indicadores de gestión vinculados a los cinco principales problemas comunitarios de Coveñas, identificados a partir de los datos financieros, la contratación pública, los informes de control y el contexto social del municipio. Cada indicador se calificó en una escala de 0 a 10, con la siguiente clasificación:

| Rango | Calificación |

|---|---|

| 9,0 – 10,0 | Excelente |

| 7,0 – 8,9 | Bueno |

| 5,0 – 6,9 | Aceptable |

| 3,0 – 4,9 | Deficiente |

| 1,0 – 2,9 | Mediocre |

| 0,0 – 0,9 | Crítico |

Indicador 1: Gestión de regalías y proyectos SGR

Problema comunitario: Dependencia extrema de regalías sin capacidad de ejecución.

| Subindicador | Calificación | Fundamento |

|---|---|---|

| IGPR | 0,0 / 10 | Único municipio de Sucre en cero puntos |

| Ejecución de proyectos | 1,0 / 10 | 9 de 10 proyectos de vigencias anteriores sin avance significativo |

| Reporte CUIPO | 2,0 / 10 | Incumplimiento constatado por MinHacienda |

| Promedio | 1,0 / 10 | Crítico |

Análisis: La gestión de regalías es, sin exagerar, un desastre. Pasar de 42,7 a 0,0 puntos en el IGPR no es una variación estadística; es un colapso. La alcaldía heredó proyectos con problemas, pero su obligación era ejecutarlos, no dejarlos morir. El incumplimiento en el reporte CUIPO agrava la situación porque impide que el Estado nacional haga seguimiento a los recursos. Coveñas es el único municipio de Sucre en cero puntos, lo que significa que ni siquiera los municipios más pobres del departamento tienen una gestión tan deficiente en este rubro.

Indicador 2: Salud fiscal y sostenibilidad financiera

Problema comunitario: El municipio vive por encima de sus posibilidades y hipoteca el futuro.

| Subindicador | Calificación | Fundamento |

|---|---|---|

| Déficit fiscal | 1,5 / 10 | 18,4 % del presupuesto 2026 es déficit |

| Endeudamiento | 2,0 / 10 | Crédito de $50 mil millones autorizado |

| Vigencias futuras | 1,0 / 10 | 5 acuerdos en 5 meses |

| Recaudo tributario | 1,5 / 10 | Solo 36 % de recaudo, ICA cayó 17,4 % |

| Promedio | 1,5 / 10 | Mediocre |

Análisis: La salud fiscal de Coveñas es delicada. El déficit del 18,4 % es estructural, no coyuntural. Las cinco vigencias futuras aprobadas en cinco meses revelan una administración que vive al día, comprometiendo recursos futuros para cubrir las carencias del presente. El recaudo tributario del 36 % es inaceptable para un municipio con la actividad económica que genera la industria petrolera. La caída del 17,4 % en el ICA es particularmente preocupante porque sugiere que la base económica del municipio se está erosionando o, lo que es peor, que la Alcaldía no está cobrando lo que le deben.

Indicador 3: Transparencia y rendición de cuentas

Problema comunitario: Los ciudadanos no saben cómo se gasta su dinero.

| Subindicador | Calificación | Fundamento |

|---|---|---|

| Reporte CHIP/CUIPO | 1,0 / 10 | Incumplimiento documentado por MinHacienda |

| Acceso a información | 2,5 / 10 | Portal Angular sin contenido accesible, PDFs escaneados sin OCR |

| Control fiscal interno | 2,0 / 10 | Calificado «con deficiencias» por Contraloría |

| Promedio | 1,8 / 10 | Mediocre |

Análisis: La transparencia en Coveñas es una ilusión. El portal de la Alcaldía es una aplicación Angular cuyo contenido no puede ser accedido por herramientas de lectura estándar, lo que viola los principios de accesibilidad y publicidad de la información pública. Los acuerdos del Concejo se publican en PDF escaneados sin procesar OCR, lo que dificulta enormemente su consulta. El incumplimiento en el reporte CUIPO —que fue una de las razones de la suspensión de giros— demuestra que la Alcaldía no solo no publica información proactivamente, sino que incumple la obligación legal de reportar al sistema nacional de información financiera.

Indicador 4: Gestión del gasto y contratación

Problema comunitario: Las obras no se terminan, los contratos se fragmentan y el dinero no rinde.

| Subindicador | Calificación | Fundamento |

|---|---|---|

| Ejecución presupuestal | 2,5 / 10 | Múltiples modificaciones, 3 acuerdos modificatorios del presupuesto 2025 |

| Calidad de contratación | 2,5 / 10 | Alto uso de CMC, patrones de fragmentación |

| Hallazgos Contraloría | 2,0 / 10 | Informes con hallazgos en vigencias anteriores |

| Suspensión de giros | 0,5 / 10 | Medida excepcional de MinHacienda |

| Promedio | 1,9 / 10 | Mediocre |

Análisis: La gestión del gasto presenta deficiencias estructurales. Tres acuerdos modificatorios del presupuesto 2025 sugieren que la programación inicial fue deficiente. El alto uso de contratación mínima cuantía levanta sospechas de fragmentación. Los hallazgos de la Contraloría en vigencias anteriores indican que los problemas no son nuevos. Y la suspensión de giros por MinHacienda es, en sí misma, la prueba más contundente de que la ejecución del gasto tiene fallas graves que el Gobierno nacional consideró lo suficientemente serias como para intervenir.

Indicador 5: Gobernanza y estabilidad institucional

Problema comunitario: El municipio está ingobernable desde adentro.

| Subindicador | Calificación | Fundamento |

|---|---|---|

| Estabilidad política | 1,0 / 10 | 8 de 13 concejales rompieron la coalición |

| Relación con el Gobierno nacional | 1,0 / 10 | Suspensión de giros por MinHacienda |

| Plan de Desarrollo | 3,5 / 10 | Aprobado pero debió ser contratado externamente |

| Antecedentes penales | 2,0 / 10 | Exalcalde imputado por la Fiscalía |

| Promedio | 1,9 / 10 | Mediocre |

Análisis: La gobernanza de Coveñas es frágil. La ruptura de 8 de 13 concejales deja a la Alcaldía sin mayoría legislativa, lo que paraliza la aprobación de acuerdos esenciales. La suspensión de giros por MinHacienda indica una relación tensa con el Gobierno nacional. El Plan de Desarrollo, que debió ser la hoja de ruta de la administración, tuvo que ser elaborado por un contratista externo, lo que sugiere que la Alcaldía no tenía una visión clara de gobierno al momento de posesionarse. Y los antecedentes penales del exalcalde añaden un contexto de deterioro institucional que la administración actual no ha logrado revertir.

Resultado consolidado

| Indicador | Calificación | Clasificación |

|---|---|---|

| Gestión de regalías y proyectos SGR | 1,0 | Crítico |

| Salud fiscal y sostenibilidad financiera | 1,5 | Mediocre |

| Transparencia y rendición de cuentas | 1,8 | Mediocre |

| Gestión del gasto y contratación | 1,9 | Mediocre |

| Gobernanza y estabilidad institucional | 1,9 | Mediocre |

| Promedio general | 1,62 / 10 | Mediocre |

Nota: Sobre una escala de 0 a 10, un promedio de 1,62 se clasifica como «Mediocre» (rango 1,0-2,9).

Análisis jurídico: ¿Prevaricato por omisión?

El tipo penal: artículo 414 del Código Penal

El delito de prevaricato por omisión está consagrado en el artículo 414 del Código Penal colombiano (Ley 599 de 2000), que establece:

"El servidor público que omita, retarde, refuse o no preste la colaboración o el auxilio requerido por las autoridades judiciales o administrativas en el desempeño de sus funciones, o el que no ejecutare la orden judicial o administrativa que le haya sido comunicada, incurrirá en prisión de uno (1) a tres (3) años, multa de diez (10) a cincuenta (50) salarios mínimos legales mensuales vigentes e inhabilitación para el ejercicio de derechos y funciones públicas por el mismo tiempo."

Más específicamente, la jurisprudencia colombiana ha reconocido el prevaricato por omisión en los casos donde un funcionario público, estando en la obligación legal de actuar, se abstiene deliberadamente de hacerlo, causando un perjuicio al interés público. La Corte Suprema de Justicia ha establecido que los elementos constitutivos del delito son:

- Calidad de servidor público: El sujeto activo debe ser un funcionario público investido de autoridad.

- Deber funcional de actuar: El funcionario debe tener una obligación legal específica de realizar una conducta determinada.

- Omisión deliberada: El funcionario debe haberse abstenido conscientemente de actuar.

- Perjuicio al interés público: La omisión debe causar un daño real y efectivo al patrimonio público o a los intereses de la comunidad.

Aplicación al caso de Coveñas

En el caso de la alcaldesa Netsky Feria Moreno, existen al menos tres situaciones que podrían configurar indicios de prevaricato por omisión:

a) Incumplimiento en el reporte CUIPO:

La Alcaldía tiene la obligación legal de reportar información financiera al sistema CUIPO (Clasificación Única de Ingresos de los Presupuestos Públicos). El Ministerio de Hacienda constató este incumplimiento y lo incluyó como uno de los motivos de la Suspensión de Giros. Omitir el reporte de información financiera no es un descuido administrativo; es una omisión que impide el control fiscal y el seguimiento de los recursos públicos. La alcaldesa, como ordenadora del gasto, tiene la responsabilidad directa de garantizar que estos reportes se realicen oportunamente.

b) No ejecución de proyectos de regalías:

El IGPR de cero puntos evidencia que los proyectos financiados con recursos del SGR no se están ejecutando. La alcaldesa tiene la obligación funcional de ejecutar estos proyectos, y la omisión en su ejecución afecta directamente a las comunidades beneficiarias. No se trata de retrasos justificables por circunstancias de fuerza mayor; se trata de una falla sistemática que afecta al 100 % de los proyectos evaluados.

c) Órdenes de pago pendientes de vigencias 2022 y 2023:

La existencia de órdenes de pago sin atender de vigencias anteriores es quizás el indicio más fuerte de omisión deliberada. Estas órdenes de pago representan obligaciones adquiridas por el municipio que la administración actual tiene el deber de cumplir. El hecho de que hayan pasado más de dos años sin que se atiendan sugiere una omisión consciente y deliberada que causa un perjuicio directo a los contratistas y, por extensión, a la comunidad que debería haber recibido los bienes o servicios contratados.

8.3 Conclusiones jurídicas

Sin perjuicio de las investigaciones que correspondan a la Fiscalía General de la Nación y a la Procuraduría General de la Nación —entes que tienen la competencia exclusiva para determinar la existencia de conductas delictivas o disciplinarias—, los datos recopilados en esta investigación revelan patrones de omisión que, en principio, cumplen con los elementos constitutivos del tipo penal de prevaricato por omisión. La gravedad de la situación justifica que las autoridades competentes realicen una evaluación formal de estos hechos.

Es importante señalar que la Procuraduría ya tiene menciones a Coveñas en procesos del año 2024, y la Contraloría ha emitido informes con hallazgos sobre vigencias anteriores. El acumulado de evidencia sugiere un patrón de comportamiento que va más allá de la ineficiencia administrativa y se adentra en el territorio de la omisión deliberada.

Cumplimiento de los Objetivos de Desarrollo Sostenible (ODS)

Marco de evaluación

Los ODS, adoptados por Colombia en la Agenda 2030, constituyen un marco de referencia para evaluar el compromiso de los gobiernos locales con el desarrollo sostenible. A continuación se evalúa el cumplimiento de los ODS más relevantes para Coveñas:

| ODS | Descripción | Evaluación en Coveñas | Calificación |

|---|---|---|---|

| ODS 1 | Fin de la pobreza | Déficit fiscal del 18,4 %, recaudo tributario del 36 %, economía dependiente de regalías. Los recursos que deberían llegar a los más pobres se pierden en ineficiencia. | 1/10 |

| ODS 4 | Educación de calidad | Suspensión de giros del SGP educativo (Resolución 0705), levantada parcialmente. Creación del FEMESC (Acuerdo 009 de 2024) pero sin impacto verificable. | 2/10 |

| ODS 6 | Agua limpia y saneamiento | Contrato de alcantarillado por $3.428 millones con hallazgos de la Contraloría. Adquisición de predios para acueducto Coveñas-Tolú (Acuerdo 025 de 2025) sin ejecución comprobada. | 2/10 |

| ODS 8 | Trabajo decente y crecimiento económico | Caída del ICA del 17,4 %. Capital per cápita de $42.629, uno de los más bajos de la región. Crédito de $50 mil millones que incrementará la carga fiscal. | 1/10 |

| ODS 9 | Industria, innovación e infraestructura | IGPR en cero puntos. Proyectos de infraestructura sin ejecutar. Contrato de pavimentación de $6.470 millones sin garantías de transparencia. | 1/10 |

| ODS 10 | Reducción de desigualdades | Población étnica del 50,77 % sin políticas diferenciales verificables. Distribución desigual de recursos públicos. | 2/10 |

| ODS 11 | Ciudades y comunidades sostenibles | Obras viales sin terminar, déficit de transporte de $8.258 millones, múltiples modificaciones presupuestales. | 2/10 |

| ODS 16 | Paz, justicia e instituciones fuertes | Suspensión de giros por MinHacienda, crisis política con 8/13 concejales en oposición, calificación «con deficiencias» en control fiscal. | 1/10 |

| ODS 17 | Alianzas para el logro de los objetivos | Ruptura con el Gobierno nacional (suspensión de giros), crisis con el Concejo Municipal, aislamiento institucional. | 1/10 |

Calificación promedio ODS: 1,4 / 10 — Crítico.

Análisis

El cumplimiento de los ODS en Coveñas es deficitario en prácticamente todas las dimensiones evaluadas. Los ODS 1, 8, 9, 16 y 17 obtienen la calificación más baja (1/10), lo que refleja un municipio donde la pobreza persiste pese a los recursos disponibles, donde la economía no crece, donde la infraestructura no se construye, donde las instituciones son débiles y donde no existen alianzas efectivas para el desarrollo.

El ODS 4 (Educación) obtiene 2/10 porque, aunque se creó el Fondo Educativo Municipal, la suspensión de giros del SGP educativo evidencia que la educación no fue una prioridad real de la administración. El ODS 6 (Agua) también obtiene 2/10 porque, pese a las inversiones en alcantarillado, los hallazgos de la Contraloría sugieren que esas obras no se ejecutaron con la calidad y transparencia requeridas.

Coveñas no es un municipio PDET (Programa de Desarrollo con Enfoque Territorial), lo que significa que no recibe los recursos adicionales que el Estado destina a los territorios más afectados por el conflicto. Sin embargo, esto no es una excusa: con el 95 % de sus ingresos provenientes de regalías, Coveñas tiene más recursos per cápita que la gran mayoría de los municipios colombianos. El problema no es la falta de dinero; es la falta de gestión.

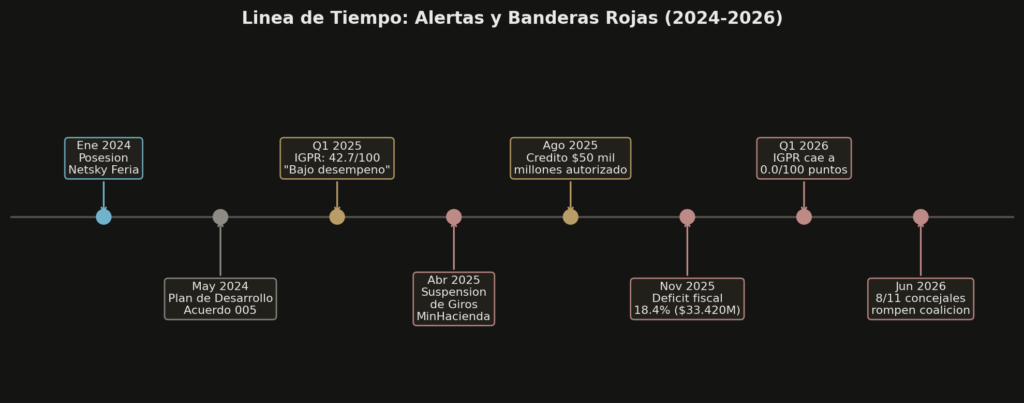

Timeline de alertas: la cronología del deterioro

La línea de tiempo de alertas revela un patrón de deterioro progresivo:

- Enero 2024: Asume la alcaldesa Netsky Feria Moreno.

- Mayo 2024: Se aprueba el Plan de Desarrollo «Coveñas + Social 2024-2027» (Acuerdo 005), elaborado por un contratista externo.

- Noviembre 2024: Se aprueba el presupuesto 2025 (Acuerdo 018).

- Primer semestre 2025: El recaudo tributario se estanca en 36 %. El ICA cae 17,4 %.

- Abril 2025: MinHacienda expide la Resolución 0705 — Suspensión de Giros.

- Abril 2025: Levantamiento parcial para educación (Resolución 0834).

- Junio 2025: 8 de 13 concejales rompen la coalición.

- Agosto 2025: Se autoriza crédito de $50 mil millones (Acuerdo 014).

- Agosto-Diciembre 2025: Se aprueban 5 acuerdos de vigencias futuras.

- Noviembre 2025: Se aprueba presupuesto 2026 con déficit de $33.420 millones.

- 2026: DNP reporta IGPR en 0,0 puntos para Coveñas.

La pregunta que nadie se atreve a formular

La próxima vez que un funcionario de Coveñas hable de «transparencia» o «gestión social», recuerde estos números: cero puntos en regalías, un déficit de $33.420 millones, una suspensión de giros por parte del Ministerio de Hacienda, 8 de 13 concejales que abandonaron el barco y un recaudo tributario que avergonzaría hasta al municipio más pequeño del país. Coveñas recibe regalías por decenas de miles de millones y no tiene la capacidad institucional para convertir esos recursos en obras, en servicios, en oportunidades para su gente.

Este no es un caso de corrupción espectacular, de sobornos en maletines o cuentas en paraísos fiscales. Es algo quizás más pernicioso: es la corrupción de la negligencia, la que se esconde detrás de la burocracia, la que no deja rastros en las portadas de los periódicos pero que devora los recursos públicos con la misma eficacia que cualquier acto doloso de corrupción. Es el sistema silencioso que permite que un municipio rico en recursos sea pobre en resultados.

¿Cuántos hospitales, escuelas, acueductos y calles podrían haberse construido con los recursos que se perdieron por mala gestión, por omisión, por la incapacidad de una administración de cumplir con su obligación más básica: ejecutar el presupuesto en beneficio de la comunidad?

La pregunta no es si hubo daño al erario. La pregunta es si alguien, alguna vez, va a rendir cuentas por ello.

Metodología

Esta investigación se basó en el cruce de al menos cinco fuentes independientes de información:

- Datos financieros: Portal CHIP (intento de extracción directa), ejecución presupuestal citada por El Meridiano (02/03/2026), Acuerdos del Concejo Municipal de Coveñas (2024-2025).

- Contratación pública: SECOP I, SECOP II, Colombia Licita, Mi Colombia Digital.

- Informes de control: Resoluciones 0705 y 0834 de 2025 del Ministerio de Hacienda, informes de la Contraloría Departamental de Sucre, calificación PVCF 2025.

- Datos DNP/SGR: Índice de Gestión de Proyectos de Regalías, Terridata Ficha 70221, comunicación IAC-SGR.

- Medios de comunicación: El Meridiano, Caracol Radio, El Tiempo, La Regional.

Los datos fueron verificados mediante cruce de fuentes. Las cifras provenientes de los Acuerdos del Concejo se contrastaron con los reportes de MinHacienda y los datos de ejecución presupuestal citados por prensa. Las limitaciones incluyeron la imposibilidad de acceder a los datos CHIP por bloqueo de la API, los PDFs escaneados del Concejo sin procesar OCR y el portal de la Alcaldía con contenido no accesible.

Fuentes

- Ministerio de Hacienda. Resolución 0705 del 2 de abril de 2025.

- Ministerio de Hacienda. Resolución 0834 del 21 de abril de 2025.

- Concejo Municipal de Coveñas. Acuerdos 2024 y 2025. https://concejodecovenas.gov.co/

- El Meridiano. «Coveñas: con alto déficit fiscal y se endeudó por $50 mil millones.» (02/03/2026).

- El Meridiano. «Coveñas se rajó en gestión de regalías.» (2026).

- DNP/SGR. Índice de Gestión de Proyectos de Regalías. Publicación Instagram oficial.

- Contraloría Departamental de Sucre. Informe Final Denuncia D-0725-036.

- Contraloría Departamental de Sucre. Informe Final Denuncia D-0622-017.

- Contraloría General de la Nación. PVCF 2025 — Auditoría Financiera y de Gestión.

- Fiscalía General de la Nación. Imputación contra exalcalde Rafael Antonio Ospina Toscano.

- SECOP II. Procesos de contratación de la Alcaldía de Coveñas (NIT 225.126.011).

- Terridata DNP. Ficha municipal 70221.

- Acuerdo 020 de 2025. Presupuesto de Rentas y Gastos 2026 — Concejo de Coveñas.

- Acuerdo 014 de 2025. Autorización crédito público $50 mil millones — Concejo de Coveñas.

- El Meridiano. «Se complican las cosas para Netsky Feria en Coveñas.» (junio 2025).

Este artículo fue producido con la metodología de Verdad Oculta y Radiografía Profunda de corrupcionaldia.com. Los datos presentados son de carácter público y fueron obtenidos de fuentes oficiales, portales de transparencia del Estado colombiano y medios de comunicación verificados. Cualquier error u omisión será corregido de oficio. La investigación no sustituye las determinaciones que corresponden a las autoridades judiciales y disciplinarias competentes.

: La gestión PÉSIMA (2.3/10) de Noé de Jesús Espinosa Vásquez bajo la lupa forense")

")