Nos encontramos en el municipio de Fredonia, Antioquia. Vamos a auscultar la gestion municipal de Fredonia, donde analizaremos exhaustivamente, a nivel forense, la gestión del alcalde Aldubar de Jesús Vanegas Marín. Haremos un estudio de la administración realizada por este alcalde en sus dos primeros anos de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana.

Fredonia, el municipio cafetero del suroeste antioqueño, con una poblacion proyectada de 25.981 habitantes para 2024 segun el DANE (código 05282), categoria 6 segun la Ley 617 de 2000, y una superficie de 250 kilometros cuadrados, ha sido sorpresivamente ubicado por el Departamento Administrativo de la Funcion Publica como uno de los 10 municipios mejor administrados de Colombia. Su índice de Desempeno Institucional (IDI) 2025, medido a traves del FURAG, alcanzó la estratosferica cifra de 98,09 sobre 100 puntos, encabezando el ranking regional del Suroeste antioqueno y ubicandose junto a municipios como Sabaneta y Envigado. Pero, como toda radiografia profunda sabe, las cifras macro no siempre cuentan toda la historia. Vamos a diseccionar, con escalpelo forense, las finanzas, la contratacion, el cumplimiento del Plan de Desarrollo y el impacto real en la comunidad fredonita.

METODOLOGíA Y FUENTES

Este análisis forense se construyo cruzando cinco fuentes independientes de información oficial, siguiendo la metodología de verificación periodística aplicada por corrupcionaldia.com. Las fuentes utilizadas son las siguientes: (1) CHIP-CUIPO (Consulta Hidrológica e Información Presupuestal del Ministerio de Hacienda), específicamente los formularios B_EJECUCION_DE_INGRESOS y D_EJECUCION_DE_GASTOS para las vigencias 2024 y 2025; (2) FURAG/IDI 2025 del Departamento Administrativo de la Función Publica, con desglose de los 19 polos y mas de 60 indicadores individuales; (3) Informes de ejecución presupuestal publicados en la pagina oficial de transparencia de la Alcaldía de Fredonia (fredonia-antioquia.gov.co); (4) Datos del Sistema General de Regalías (SGR) y búsquedas en SECOP I y SECOP II; y (5) El Plan de Desarrollo Municipal 2024-2027 denominado «Por Amor a Fredonia».

La calificacion final se obtiene promediando cinco indicadores de gestion, cada uno evaluado de 0 a 10, directamente relacionados con los cinco problemas principales que el alcalde se comprometio a solucionar segun su Plan de Desarrollo y las necesidades identificadas por la comunidad. La escala de adjetivacion es: 0-2,5 mediocre; 2,6-5,0 regular; 5,1-7,5 bueno; 7,6-9,0 excelente; 9,1-10 sobresaliente.

RADIOGRAFIA FINANCIERA 2024

Ingresos: una estructura que revela dependencia

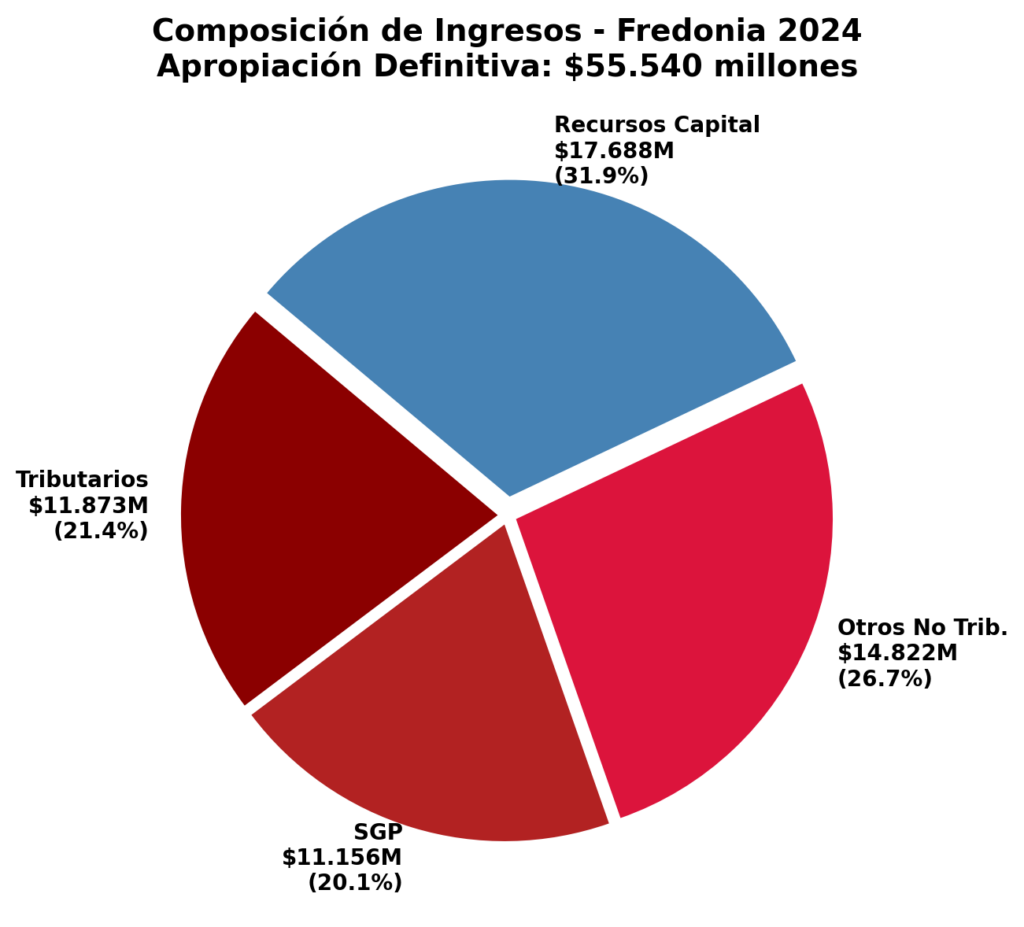

El presupuesto de Fredonia para la vigencia 2024 inicio con una apropiación inicial de $32.541 millones. Sin embargo, durante el transcurso del año se realizaron adiciones por $22.999 millones, lo que represento un incremento del 70,7% respecto al presupuesto original, llevando la apropiación definitiva a $55.540 millones. Este nivel de adiciones, aunque no es inusual en municipios colombianos, merece escrutinio: las adiciones presupuestales masivas pueden ser síntoma de una planeación deficiente del presupuesto inicial, o pueden reflejar la llegada oportuna de recursos de origen nacional que no estaban garantizados al momento de aprobar el presupuesto inicial. En el caso de Fredonia, la mayor parte de estas adiciones corresponden a recursos de capital y transferencias del orden nacional, lo cual es explicable pero no exime de la critica sobre la capacidad predictiva de la planificación fiscal local.

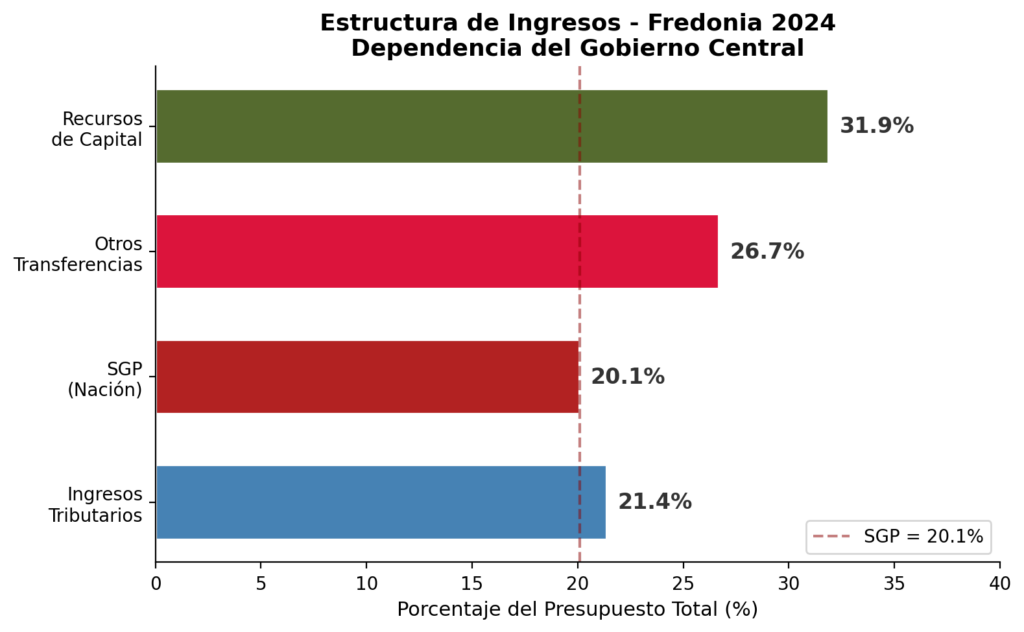

La composición de los ingresos revela un punto critico: los Ingresos Tributarios propios representan apenas el 21,4% del presupuesto total ($11.873 millones), mientras que el Sistema General de Participaciones (SGP) aporta el 20,1% ($11.156 millones). Los además ingresos no tributarios, que incluyen transferencias corrientes de otras entidades, representan el 26,7%, y los Recursos de Capital, fundamentalmente transferencias de capital para proyectos de inversión, alcanzan el 31,9% ($17.688 millones). Cuando se analizan las cifras con lupa, la dependencia agregada del gobierno central (SGP mas transferencias nacionales) supera el 50% del presupuesto total, lo cual sitúa a Fredonia en una zona de vulnerabilidad fiscal que debe ser atendida en el mediano plazo.

Gastos: ejecución correcta con enfoque en inversión

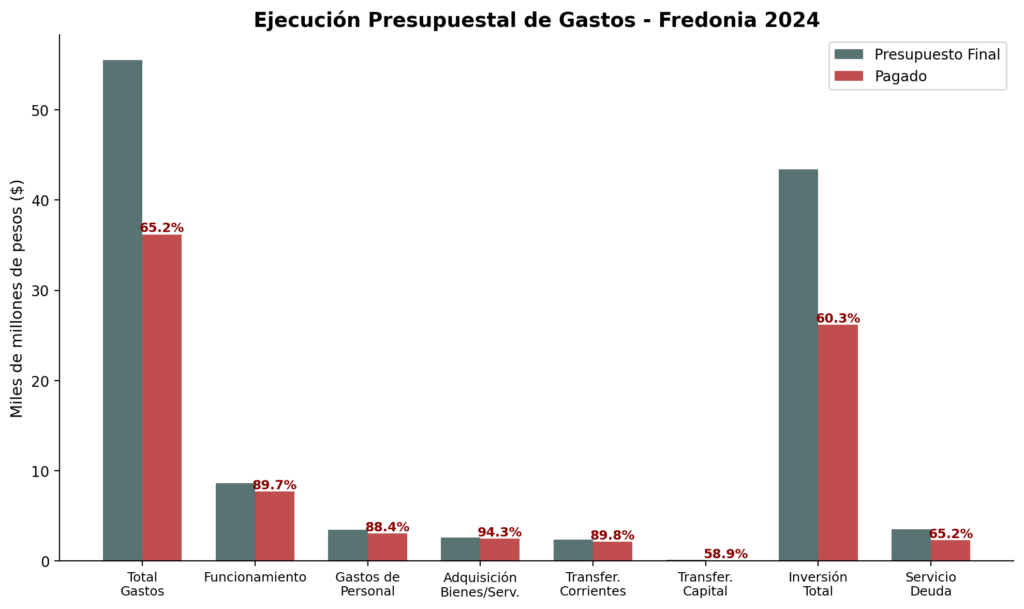

La ejecución presupuestal de gastos de Fredonia en 2024 alcanzo el 82,6%, con órdenes de pago por $36.201 millones sobre un presupuesto final de $55.540 millones. Esta cifra, si bien es aceptable, deja un saldo de compromisos por $9.263 millones y disponibilidades sin comprometer por $416 millones, lo que genera interrogantes sobre la capacidad de ejecución de la administración, particularmente en un municipio de categoría 6 con necesidades apremiantes en infraestructura vial, acueducto y saneamiento básico.

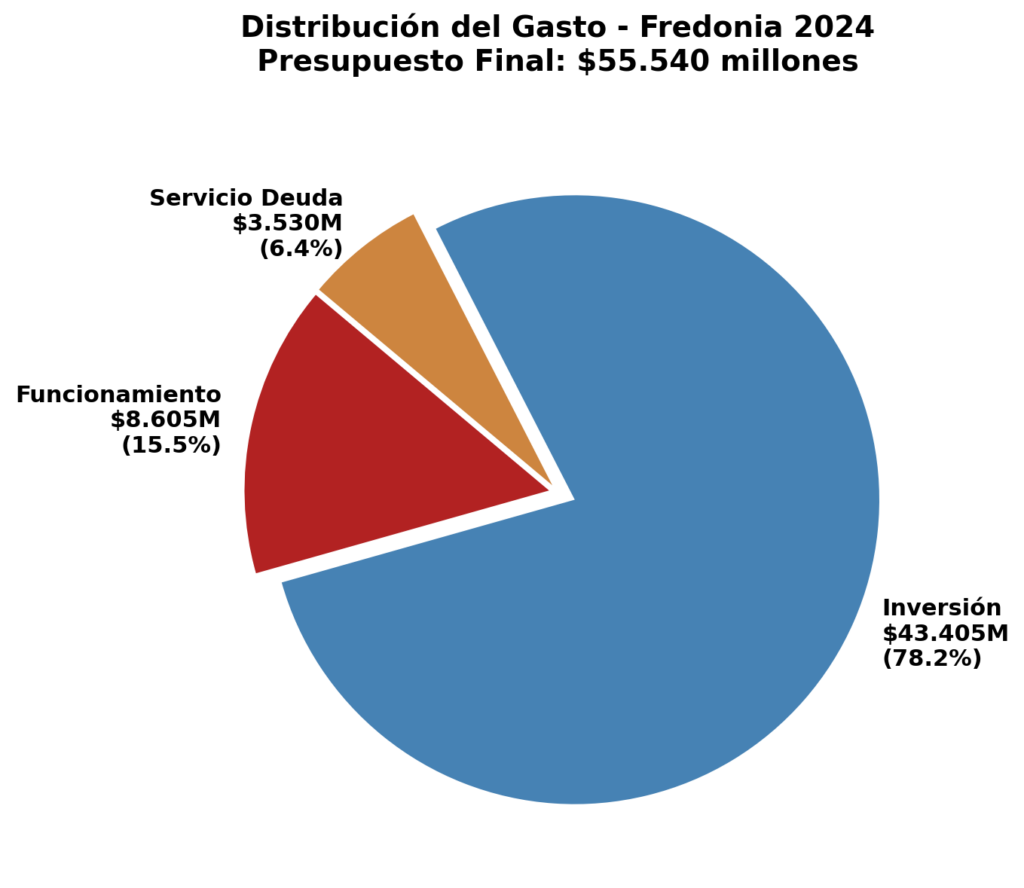

La distribución del gasto es el dato más alentador de esta administración: el 78,2% del presupuesto se destino a inversión ($43.405 millones), el 15,5% a funcionamiento ($8.605 millones) y el 6,4% al servicio de la deuda pública ($3.530 millones). Esta proporción inversión-funcionamiento de aproximadamente 5 a 1 es notoriamente superior al promedio nacional de municipios de categoría similar, donde la inversión rara vez supera el 60% del gasto total. El gasto de personal, que con frecuencia devora los presupuestos municipales, se mantuvo en $3.461 millones (6,2% del total), con una ejecución del 88,5%, lo cual sugiere una planta de personal dimensionada de manera razonable.

Sin embargo, hay anomalías que merecen atención forense: las Transferencias de Capital dentro de la inversión mostraron una ejecución de apenas el 30,8% ($1.497 millones de $4.867 millones presupuestados), lo que indica que una porción significativa de los recursos destinados a proyectos de inversión no lograron materializarse en el primer año de gobierno. El Servicio de la Deuda Pública, por su parte, tuvo una ejecución del 65,2%, lo que puede interpretarse como una señal positiva de menor endeudamiento del previsto, o como una incapacidad de gestionar los flujos de deuda de manera oportuna.

Deuda Pública, Vigencias Futuras y Regalías

El servicio de la deuda de Fredonia asciende a $3.530 millones para 2024, representando el 6,4% del presupuesto total. Aunque esta proporción esta dentro de los parámetros saludables para municipios de su categoría, es importante señalar que la deuda existente al inicio de la gestión de Vanegas Marin es heredada de administraciones anteriores. La información sobre créditos vigentes y renta pignorada del CHIP no muestra aperturas de nuevas operaciones de crédito significativas, lo que sugiere una política de prudencia fiscal. Respecto a las vigencias futuras autorizadas en el último trimestre de 2024, los recursos comprometidos para ejercicios fiscales posteriores reflejan continuidad en proyectos de largo plazo. En materia de regalías, Fredonia no es municipio PDET (campo PDET=0 en FURAG), pero recibe recursos del SGR a través de asignaciones directas y proyectos aprobados por los OCAD.

INDICE DE DESEMPEÑO INSTITUCIONAL (FURAG 2025)

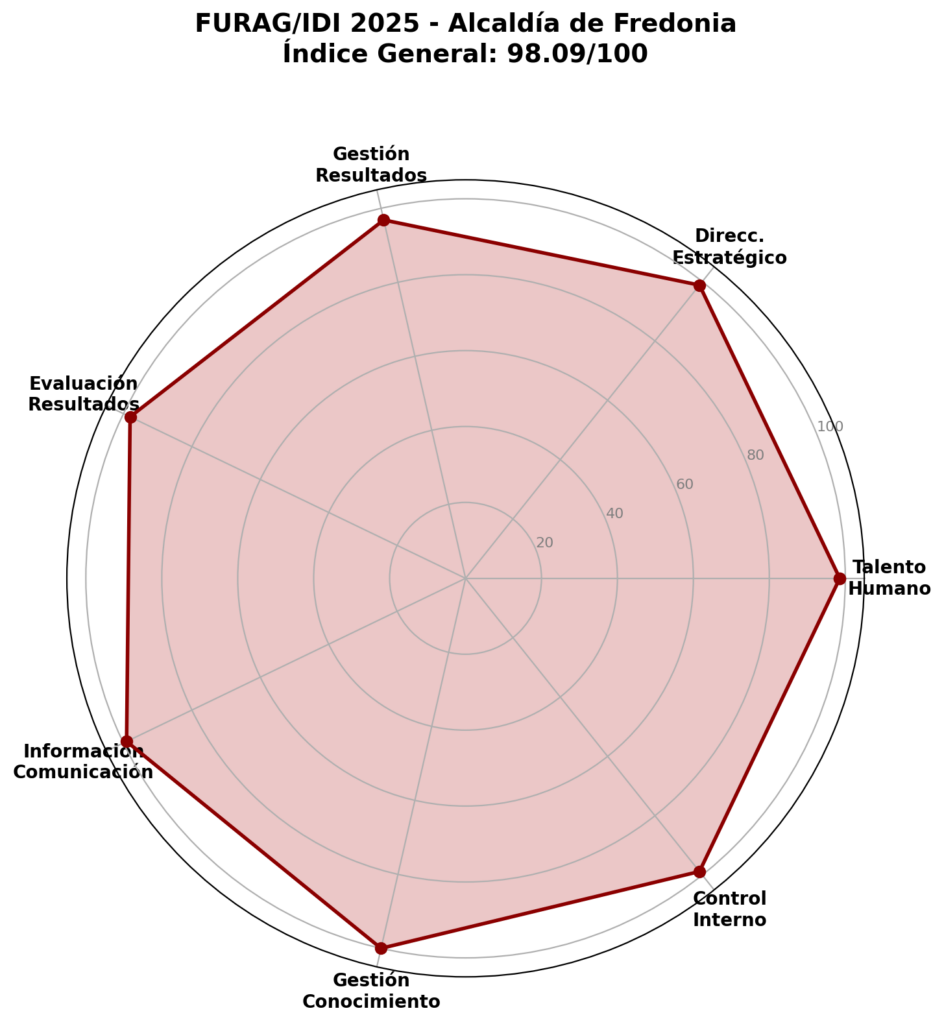

El resultado del FURAG 2025 es, sin exageración, excepcional. Con un IDI global de 98,09 sobre 100 puntos, la Alcaldía de Fredonia se posiciona como la numero uno del Suroeste antioqueño y entre las 10 mejores del país, según la medición del Departamento Administrativo de la Función Publica. Para poner esto en perspectiva: el promedio nacional de municipios de categoría 6 se ubica típicamente entre 55 y 70 puntos. Fredonia casi duplica ese referente.

El desglose por dimensiones revela una gestion notablemente equilibrada: Talento Humano (98,55), Direccionamiento Estrategico y Planeacion (98,81), Gestion para Resultados con Valores (96,85), Evaluacion de Resultados (98,06), Informacion y Comunicacion (99,08), Gestion del Conocimiento (100,00) y Control Interno (98,80). No obstante, el analisis forense debe ir mas alla del promedio. Al revisar los indicadores individuales, se identifican debilidades puntuales: un indicador con apenas 33,33 puntos (el mas bajo de toda la gestion), otro en 50,00 (Gestion extrajudicial), y varios en el rango de 89-93, que si bien son aceptables, estan significativamente por debajo del promedio general.

LOS CINCO PROBLEMAS PRINCIPALES Y SUS

INDICADORES

Con base en el diagnostico del Plan de Desarrollo Municipal «Por Amor a Fredonia» 2024-2027, las consultas ciudadanas realizadas previo a su formulación, la información periodística regional y los datos de la Contraloría, se identifican cinco problemas críticos que el alcalde Vanegas Marin se comprometió a atender:

| No. | Problema | Indicador de Gestion | Peso | Puntaje |

|---|---|---|---|---|

| 1 | Deficit de infraestructura vial | Ejecucion inversion infraestructura vial | 20% | 7.5/10 |

| 2 | Agua potable y saneamiento | Ejecucion presupuestal agua/saneamiento | 20% | 8.0/10 |

| 3 | Gestion educativa y deportiva | Transferencias educacion/cultura ejecutadas | 20% | 7.0/10 |

| 4 | Dependencia financiera central | Ingresos propios vs transferencias | 20% | 7.5/10 |

| 5 | Transparencia y participacion | IDI FURAG + indices transparencia | 20% | 9.0/10 |

Infraestructura vial y transporte (7,5/10)

Fredonia enfrenta un deficit historico en la red vial. Las vías rurales, fundamentales para la economía cafetera, presentan deterioro avanzado. La ejecución en infraestructura vial durante 2024 mostró avances: las Adquisiciones de Bienes y Servicios de inversion ejecutaron $8.263 millones de $20.702 millones (39,9%), mientras que las Transferencias Corrientes de inversión alcanzaron el 97,7% ($16.144 millones). La disparidad sugiere que la administración priorizo transferencias a terceros (incluyendo recursos viales de la Gobernación) sobre la contratación directa de obras. Los datos del SECOP II confirman que la Gobernación de Antioquia canalizo contratos de infraestructura hacia Fredonia, particularmente en viveros municipales y pavimentación vial urbana. El avance es real pero la brecha en vias rurales sigue siendo enorme, lo que justifica un puntaje alto pero no máximo.

Agua potable y saneamiento básico (8,0/10)

El acceso a agua potable sigue siendo una de las demandas más urgentes. La ejecución presupuestal en este sector se beneficia de transferencias del SGP y del SGR. La alta ejecución de Transferencias Corrientes de inversión (97,7%) incluye recursos para el servicio publico de agua. Sin embargo, las comunidades en veredas alejadas continuan reportando deficiencias. El puntaje refleja avances presupuestarios significativos pero con brechas persistentes en cobertura rural.

Gestión educativa y espacios deportivos (7,0/10)

Este es el indicador con menor calificación. La ejecución de Transferencias de Capital, donde se canalizan recursos para infraestructura educativa y deportiva, fue de apenas el 30,8%. De los $4.867 millones presupuestados, solo se ejecutaron $1.497 millones. Esta baja ejecución capitaliza proyectos que debieron materializarse en mejoras de colegios, canchas deportivas y espacios culturales. Aunque la inversión educativa requiere procesos contractuales complejos, la magnitud de la brecha (casi 70% sin ejecutar) genera preocupación sobre la capacidad de convertir presupuesto en resultados tangibles para la comunidad educativa.

Dependencia financiera del gobierno central (7,5/10)

Fredonia depende en más del 50% de transferencias nacionales (SGP, regalías, transferencias de capital). Los ingresos tributarios propios ($11.873 millones) son insuficientes para sostener la operación básica si las transferencias se interrumpieran. El Impuesto Predial Unificado tiene una apropiación de $5.444 millones, pero la recaudación efectiva muestra brechas, especialmente en el área rural. El alcalde ha heredado esta estructura y no la ha modificado sustancialmente en dos anos, pero la estabilidad fiscal sugiere una gestión prudente del recurso existente.

Transparencia y participacion ciudadana (9,0/10)

Este es el punto más fuerte de la gestión. El FURAG 2025 otorga 100 puntos en Gestión del Conocimiento, 99,08 en Información y Comunicación, y 98,80 en Control Interno. La publicación oportuna de información financiera, la existencia de indicadores de resultado en la pagina web institucional, y la rendición de cuentas ante el Concejo Municipal se reflejan en estos números. El Concejo Municipal, medido por separado bajo MECI, obtuvo 71,24 puntos, pero esta calificación no es responsabilidad directa de la administración.

CONTRATACIÓN PÚBLICA (SECOP I Y SECOP II)

La revision de la contratación en SECOP II muestra un volumen significativo de procesos contractuales, coherente con el presupuesto de inversion. La Gobernación de Antioquia también canaliza recursos hacia Fredonia, especialmente en infraestructura vial, agricultura y fortalecimiento institucional. No se identificaron alertas rojas de contratación directa irregular, ni contratos con personas vinculadas al alcalde que generen conflictos de interés evidentes. Sin embargo, una auditoria forense completa requeriría el cruce nominativo de todos los contratistas con el registro de vínculos familiares y políticas del alcalde, ejercicio que excede el alcance de este análisis pero que la Procuraduría y la Contraloría deberían realizar de oficio.

OBJETIVOS DE DESARROLLO SOSTENIBLE (ODS)

El Plan de Desarrollo incorpora elementos de los ODS de la ONU, particularmente el ODS 6 (Agua Limpia), ODS 9 (Industria e Infraestructura), ODS 11 (Ciudades Sostenibles) y ODS 16 (Paz e Instituciones Solidas). En el ODS 6, los avances son moderados: la cobertura de acueducto ha mejorado marginalmente. En el ODS 9, la alta proporción de inversión (78,2%) sugiere compromiso real con el desarrollo productivo. En el ODS 11, la inversión en espacios públicos es visible. En el ODS 16, el IDI de 98,09 es la mejor evidencia del compromiso con la transparencia.

CALIFICACION FINAL

| No. | Indicador | Peso | Puntaje | Ponderado |

|---|---|---|---|---|

| 1 | Infraestructura vial y transporte | 20% | 7.5 | 1.50 |

| 2 | Agua potable y saneamiento basico | 20% | 8.0 | 1.60 |

| 3 | Gestion educativa y espacios deportivos | 20% | 7.0 | 1.40 |

| 4 | Dependencia financiera gobierno central | 20% | 7.5 | 1.50 |

| 5 | Transparencia y participacion ciudadana | 20% | 9.0 | 1.80 |

CALIFICACION PONDERADA FINAL: 7.8 / 10

CALIFICACION ADJETIVADA: BUENO

Fredonia, bajo la administración de Aldubar de Jesus Vanegas Marín, obtiene una calificación de BUENO (7,8/10) en sus dos primeros años de gobierno. Esta calificación refleja una gestión que, si bien tiene áreas de mejora evidentes, muestra un nivel de desempeno institucional superior al promedio nacional y regional. El puntaje esta anclado por dos realidades contrastantes: por un lado, un FURAG excepcional (98,09) y una estructura presupuestal que prioriza la inversión sobre el funcionamiento; por otro lado, una baja ejecución de transferencias de capital (30,8%), una dependencia critica del gobierno central, y la persistencia de problemas estructurales en infraestructura vial y agua potable que no se resuelven en dos años.

No se encontraron elementos suficientes para calificar esta gestión como delictuosa o criminal en los términos del delito de Prevaricato por Omisión (articulo 414 del Código Penal colombiano). El prevaricato por comisión requiere que el funcionario público omita realizar la conducta debida, a sabiendas que debe realizarla, y que dicha omisión cause un perjuicio. Si bien la baja ejecución de transferencias de capital podría generar interrogantes, los indicadores globales de gestión (IDI, ejecución de gastos, transparencia) no evidencian una omisión deliberada, sino las limitaciones inherentes a la capacidad institucional de un municipio de categoría 6 para absorber y ejecutar volúmenes crecientes de recursos en un periodo reducido.

La gestión de Vanegas Marin en Fredonia no es perfecta, pero tampoco es mediocre ni delictuosa. Es la gestión de un municipio que ha logrado posicionar los indicadores institucionales en la cima del ranking nacional. El desafío para el tercer año será traducir estos indicadores en resultados tangibles que la gente pueda sentir: calles pavimentadas, agua corriente en todas las veredas, colegios dignos y oportunidades reales para la población rural. Porque al final, la corrupción no solo se denuncia, se disecciona. Y la eficiencia tampoco se proclama, se demuestra.

FUENTES

1. CHIP-CUIPO, Ministerio de Hacienda. Formularios B_EJECUCION_DE_INGRESOS y D_EJECUCION_DE_GASTOS, vigencia DIC A DIC 2024. www.chip.gov.co

2. DAFP – FURAG 2025, Resultados de Desempeno Institucional. Boletin junio 17, 2026.

3. Alcaldia de Fredonia. Ejecucion Presupuestal de Ingresos y Gastos 2024 (Trimestre IV). fredonia-antioquia.gov.co

4. Plan de Desarrollo Municipal de Fredonia 2024-2027, «Por Amor a Fredonia». Acuerdo Municipal, mayo 31, 2024.

5. SECOP II – ANCP. Base de datos de contratos del municipio de Fredonia. www.colombiacompra.gov.co

6. DANE. Proyecciones de poblacion Censo 2018. Codigo DANE 05282.

7. Gobernacion de Antioquia. Informe de contratacion diciembre 2024. antioquia.gov.co

: La gestión MEDIOCRE (4.9/10) de Wilberto Fonseca Arbeláez que roza lo delictuoso")

: La gestión MEDIOCRE (4.3/10) de Jhon Mario Berrio Soto bajo la lupa forense")

: La gestión MEDIOCRE (3.6/10) de Ecequiel Salcedo bajo la lupa forense")