Un examen forense de ingresos, gastos, regalías, deuda y contratación pública muestra avances parciales, alta dependencia de transferencias nacionales y señales de alerta en la ejecución de regalías y la trazabilidad contractual.

Fecha: 9 de mayo de 2026

Autoría editorial: Equipo de Periodismo Investigativo y Análisis Forense Financiero

En San Juan del Cesar, los primeros dos años del alcalde Cubita Enrique Camilo Urbina dejan una impresión incómoda: su administración puede exhibir más ingresos, más gasto y más contratación, pero todavía no logra despejar la sospecha de que buena parte de esa gestión ocurre mejor en los balances que en la realidad cotidiana del municipio. Bajo su mandato, San Juan del Cesar siguió dependiendo de forma abrumadora de las transferencias nacionales, disparó el valor de la contratación pública y mostró en 2025 una brecha severa entre las regalías que recibió y las que efectivamente pagó, una combinación que no equivale por sí sola a ilegalidad, pero sí a un problema serio de eficacia, transparencia y rendición de cuentas. La pregunta de fondo no es cuánto dinero pasó por la alcaldía de Cubita Urbina, sino cuánta de esa plata se convirtió realmente en agua, vías, servicios y alivio tangible para la gente.

Hallazgos clave

- Crecimiento fiscal aparente: Los ingresos totales pasaron de $88.973 millones en 2024 a $98.617 millones en 2025. Sin embargo, más del 80% proviene del gobierno nacional.

- Alerta en Regalías: En 2025, el municipio recibió más de $50 mil millones en regalías, pero solo pagó el 38,24%. Existe un rezago severo entre los ingresos y la ejecución efectiva.

- Concentración contractual: A través del SECOP, en 2025 se celebraron menos contratos municipales que en 2024, pero el valor total saltó de $29 mil millones a más de $77 mil millones.

- Deuda a la baja: Hubo una reducción del saldo de la deuda, pasando de $4.199 millones a $3.016 millones.

- Evaluación de gestión: La administración recibe una calificación de 5,8 sobre 10 (Regular), destacando incapacidad para evidenciar transformación estructural de los problemas comunitarios frente al alto gasto reportado.

En el departamento de La Guajira, donde el Estado históricamente ha llegado fragmentado, tarde o condicionado, el éxito de una administración municipal no puede medirse únicamente por su capacidad de engrosar el recaudo tributario o firmar abundantes contratos públicos. Gobernar allí significa enfrentar emergencias estructurales, y requiere transformar condiciones materiales de vida que se han mantenido precarias por décadas. La gestión del alcalde de San Juan del Cesar, en el marco de sus primeros dos años (2024-2025), refleja exactamente esa tensión: un gobierno que reporta cifras contables expansivas y compromisos de inversión masivos, pero que al cruzarse con la realidad cotidiana de sus habitantes —desde la escasez de agua potable hasta el limitado desarrollo rural— deja la sensación de un impacto esquivo e insuficiente.

Resumen ejecutivo

El presente reportaje forense examina a fondo las finanzas y la contratación pública del municipio de San Juan del Cesar durante las vigencias fiscales 2024 y 2025. Los resultados revelan una administración de claroscuros: por un lado, el recaudo de ingresos tributarios propios mejoró sostenidamente y la deuda pública disminuyó. El gasto comprometido se clasificó abrumadoramente como «inversión» (más del 92%). Sin embargo, la balanza se inclina negativamente al observar que ocho de cada diez pesos que sostienen al municipio provienen de transferencias directas del nivel central. Además, dos alertas rojas empañan la narrativa oficial: el desplome drástico en la ejecución de los pagos de regalías durante 2025 (pese al aumento de ingresos) y un salto abrupto en la concentración de la contratación pública, donde el monto se triplicó a pesar de haber firmado menos contratos.

Metodología y fuentes verificables

Para construir esta investigación se aplicó una metodología rigurosa de análisis cruzado, revisando más de cinco fuentes de información oficiales e independientes. Se auditaron reportes presupuestales del formato CUIPO (ejecución de ingresos, gastos y cuentas por pagar), los portales del Sistema Electrónico de Contratación Pública (SECOP I y II), los informes de ejecución del Sistema General de Regalías y documentos públicos del municipio. Resulta imperativo advertir a los lectores sobre las limitaciones de este cruce: varios de los reportes fiscales obtenidos representan los cortes oficiales de diciembre; el texto integral del Plan de Desarrollo Municipal y el documento central del PDET (Programas de Desarrollo con Enfoque Territorial) no fueron enteramente extraíbles debido a fallas en la accesibilidad web y caídas intermitentes de la página oficial de la alcaldía. A pesar de estas barreras impuestas por la opacidad digital local, los datos duros recuperados son innegables y verificables.

Radiografía fiscal 2024-2025

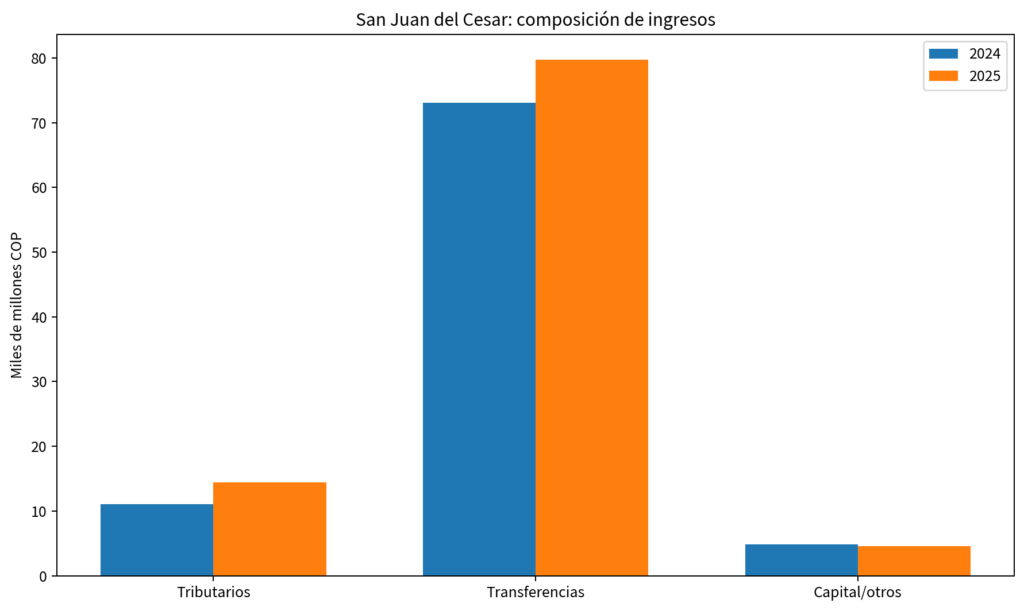

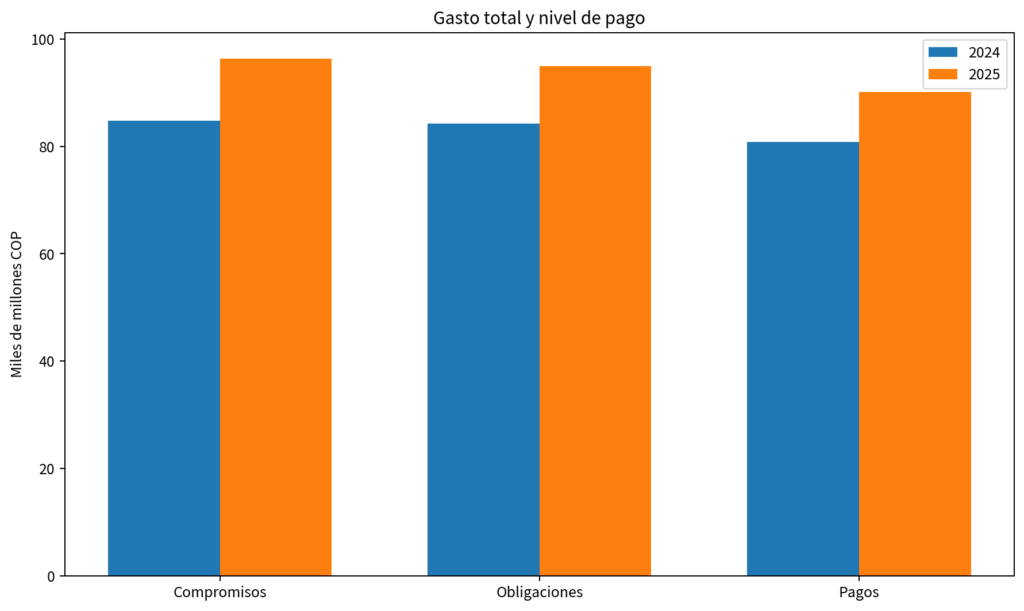

La narrativa financiera de San Juan del Cesar muestra una caja creciente. El municipio experimentó un salto en sus finanzas impulsado, en parte, por un mejor recaudo local de impuestos como el predial y el de industria y comercio (ICA). Los ingresos totales aumentaron en un 10,8%, y el recaudo tributario municipal creció notablemente. No obstante, al examinar la destinación del gasto, las cifras de «inversión» en papel alcanzan casi el 93% en ambos años, lo cual no debe leerse apresuradamente como sinónimo de obras físicas: en este municipio, gran porción de dicho rubro abarca el régimen subsidiado en salud (ADRES) y el pago de subsidios de servicios públicos esenciales.

| Indicador Fiscal | 2024 (COP) | 2025 (COP) |

|---|---|---|

| Ingresos totales | 88.973.594.081 | 98.617.222.287 |

| Ingresos tributarios (Propios) | 11.079.482.122 | 14.374.003.282 |

| Transferencias corrientes | 73.102.913.229 | 79.674.214.553 |

| ADRES + SGP | 73.071.486.513 | 79.670.988.773 |

| % transferencias sobre ingresos | 82,16% | 80,79% |

| % ADRES+SGP sobre ingresos | 82,13% | 80,79% |

| Gasto comprometido | 84.794.552.773 | 96.388.893.790 |

| % inversión / compromisos | 92,99% | 92,73% |

| % pagos / compromisos | 95,32% | 93,52% |

Dependencia del nivel central y eficiencia fiscal

Pese a los encomiables esfuerzos por aumentar los ingresos tributarios en más de tres mil millones de pesos, la autonomía fiscal de San Juan del Cesar sigue siendo un espejismo. Más de 8 de cada 10 pesos que entran a las arcas municipales provienen de las transferencias de la Nación. Este modelo estructural demuestra que el municipio opera, en esencia, como una gran agencia de intermediación administrativa del dinero central, más que como un motor de desarrollo endógeno.

Asimismo, los reportes sugieren que una altísima clasificación del presupuesto bajo el rótulo de «inversión» no equivale automáticamente a la transformación social. Un gasto que se dispersa en apagar incendios asistencialistas y garantizar coberturas básicas de salud —por importantes que sean— deja márgenes escasos para proyectos de infraestructura transformacional que generen riqueza, empleo y autonomía real a largo plazo para las comunidades rurales y urbanas.

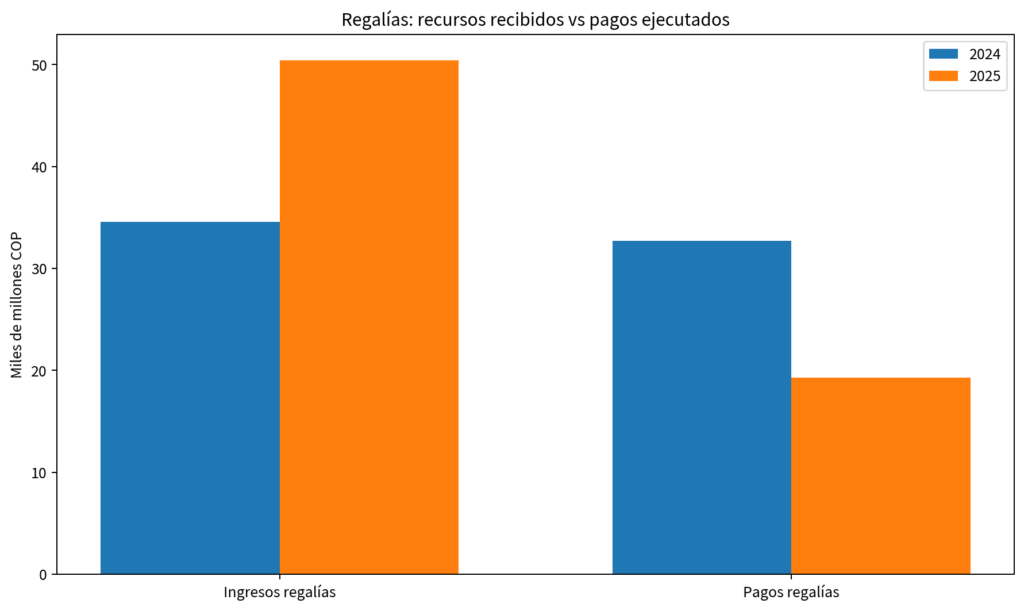

Regalías: el punto más delicado

Si la dependencia es la enfermedad crónica, el manejo de las regalías en 2025 es el síntoma agudo. Los datos revelan una enorme brecha entre los recursos asignados y la capacidad real de convertirlos en pagos, lo cual generalmente implica obras no terminadas, proveedores no pagados o procesos administrativos estancados.

- Ingresos de regalías 2024: 34.551.776.263 COP

- Ingresos de regalías 2025: 50.436.974.315 COP

- Pagos de regalías 2024: 32.688.475.527 COP

- Pagos de regalías 2025: 19.285.663.514 COP

- % de pagos frente a ingresos 2024: 94,61%

- % de pagos frente a ingresos 2025: 38,24%

Es importante ser prudentes: esta caída drástica en la eficiencia de pagos (del 94,6% al 38,2%) no constituye, por sí sola, una prueba concluyente de corrupción. Sin embargo, en el contexto de La Guajira, donde los recursos públicos suelen extraviarse en el laberinto burocrático, esta anomalía exige de las autoridades locales y nacionales una revisión exhaustiva, contrato por contrato y proyecto por proyecto, para determinar por qué más de 30 mil millones de pesos quedaron represados.

Visualización 3: Brecha alarmante entre el ingreso de regalías en 2025 y los pagos efectivos.

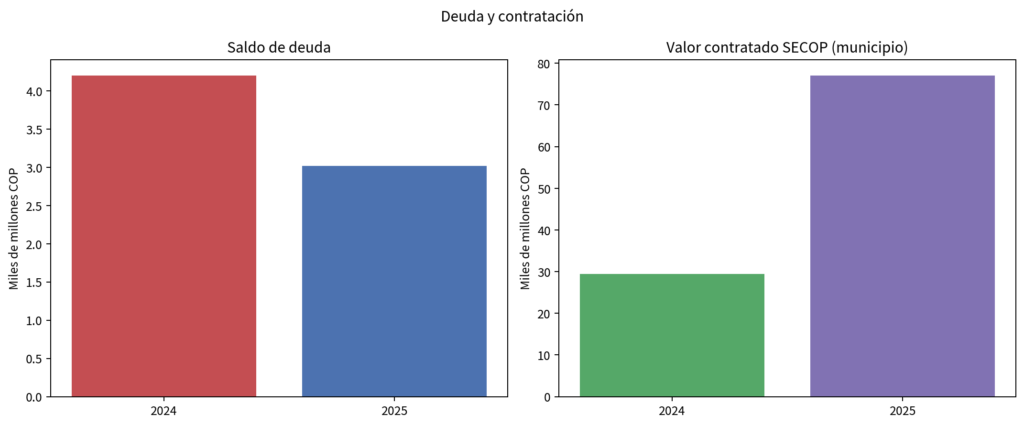

Deuda: mejora relativa, pero no es la historia principal

Un aspecto que la administración puede exhibir como logro es la gestión del pasivo municipal. Las obligaciones con la banca comercial mantuvieron un comportamiento a la baja durante este período.

- Saldo deuda 2024: 4.199.269.797 COP

- Saldo deuda 2025: 3.016.267.470 COP

- % saldo deuda sobre ingresos totales 2024: 4,72%

- % saldo deuda sobre ingresos totales 2025: 3,06%

Aunque la reducción de la deuda alivia la presión financiera sobre la caja libre, este indicador, por positivo que sea, no compensa las falencias estructurales del gasto. Pagar la deuda es un deber institucional que no resuelve por sí solo las carencias comunitarias de un municipio con enormes déficits de infraestructura.

Contratación SECOP: menos contratos, más dinero

Al analizar los portales de SECOP, aparece el hallazgo más contundente sobre cómo gobierna el municipio: una profunda concentración de la contratación pública. En 2025 se firmaron 120 contratos menos que el año anterior, pero el valor total se multiplicó de manera exorbitante.

| Categoría de Contratación | 2024 | 2025 |

|---|---|---|

| Contratos Municipales SECOP | 692 | 572 |

| Valor Total SECOP Municipal | 29.423.891.049 COP | 77.041.290.447 COP |

| Contratos Gobierno Departamental en S.J. | 16 | 17 |

| Valor Gobierno Departamental en S.J. | 2.050.179.523 COP | 12.454.615.666 COP |

El valor promedio por contrato municipal experimentó un ascenso vertiginoso. Para ilustrar esta dinámica, revisamos expedientes clave. Si bien las figuras utilizadas (contratación directa o régimen especial) están contempladas en la ley, el uso frecuente de estas excepciones para sumas multimillonarias anula la pluralidad de oferentes. Ejemplos relevantes incluyen:

- 2024: Banco Agrario de Colombia S.A., 3.500.000.000 COP, mediante contratación directa.

- 2024: Organización Wiwa, 1.353.900.000 COP, por contratación directa.

- 2024: Resguardo Indígena Kogui Malayo Arhuaco, 1.353.900.000 COP.

- 2025: Fundación José Antonio Nariño, un macrocontrato por 25.021.924.152 COP bajo régimen especial.

- 2025: Corporación para el Desarrollo Institucional Integral (DISA), 2.691.958.004 COP, por contratación directa.

- 2025: Consultores y Asesores MG S.A.S., 1.099.322.398 COP, en calidad de interventoría.

Plan, necesidades ciudadanas y brecha de resultados

La narrativa oficial subraya inversiones temáticamente alineadas con las prioridades de la región: suministro de agua, salud subsidiada, energía rural, mejoras en parques comunitarios y conectividad vial en el marco de la agenda PDET. Sin embargo, existe una brecha notable entre el presupuesto ejecutado y el “sentir de la gente”. La evidencia pública accesible —que abarca quejas comunitarias, comunicados y noticias de prensa— señala que problemas crónicos como el desabastecimiento de agua en varios barrios y la precaria infraestructura fotovoltaica para áreas rurales siguen requiriendo intervención de emergencia en 2025. El volumen del gasto no ha logrado, por ahora, demostrar de manera robusta una resolución estructural de estos padecimientos cotidianos.

Cinco indicadores para vigilar la gestión

Para salir del debate puramente contable y acercarnos al impacto real, proponemos cinco indicadores precisos que los órganos de control y la veeduría ciudadana deberían monitorear durante el resto de la administración:

| Dimensión / Problema | Indicador Propuesto |

|---|---|

| Agua potable | Horas promedio de servicio de agua por zona (urbana/rural) |

| Acceso a la salud | % de citas de medicina general asignadas en ≤5 días |

| Conectividad | Km de vías rurales transitables todo tiempo / km priorizados |

| Convivencia | % de incidentes priorizados atendidos con cierre institucional |

| Desarrollo rural | % de hogares rurales priorizados con acceso estable a energía y soporte productivo |

ODS: avances parciales y deuda institucional

La evaluación del municipio frente a los Objetivos de Desarrollo Sostenible arroja un panorama mixto. En el ODS 3 (Salud) se observan grandes inyecciones financieras vía ADRES, logrando un avance parcial en aseguramiento, mas no siempre en calidad. En el ODS 6 (Agua y saneamiento) el avance es insuficiente ante la persistencia de crisis de abastecimiento. Para los ODS 7 y 9 (Energía e Infraestructura) los proyectos fotovoltaicos reflejan progreso parcial. Sin embargo, en el ODS 16 (Instituciones sólidas y transparentes) el desempeño es francamente débil, derivado de un portal web deficiente, fallas en el reporte a la ciudadanía y un incremento desmedido de la contratación directa.

Evaluación final

Calificación de la Administración: 5,8 / 10 (Regular)

Esta calificación de 5,8 (Regular) se justifica ponderando lo bueno y lo malo. Lo que suma: hay capacidad administrativa para recaudar más ingresos tributarios locales y se logró disminuir responsablemente el peso de la deuda. Lo que resta: el municipio no logra sacudirse la altísima dependencia central, la ejecución de pagos por regalías colapsó en 2025, la contratación pública sufrió una alarmante concentración financiera con menor pluralidad, y persiste la opacidad de cara a la comunidad, sin poder evidenciar resultados estructurales concretos frente al gigantesco volumen de gasto reportado.

¿Hay base para hablar de prevaricato por omisión?

Ante el descontento popular y los retrasos en obras (como se observa en la pobre ejecución de pagos de regalías), surge el cuestionamiento sobre posibles delitos contra la administración pública. El artículo 414 del Código Penal colombiano establece el prevaricato por omisión para el servidor que «omita, retarde, rehúse o deniegue un acto propio de sus funciones». Según la jurisprudencia y conceptos (véase Ley 599 de 2000, la Sentencia C-392 de 2006 y Conceptos de Función Pública), no toda ineficiencia administrativa constituye delito; debe probarse la intención de faltar a un deber funcional explícito e ineludible.

Con la evidencia forense verificada en este reportaje, no es responsable afirmar jurídicamente la existencia de prevaricato por omisión consumado. Sin embargo, sí es concluyente sostener que el rezago injustificado en los desembolsos de regalías (pagando solo 38 de cada 100 pesos) y las enormes asignaciones directas en el SECOP ameritan una auditoría inmediata por parte de la Contraloría y la Procuraduría. Existen hechos de alerta que justifican la verificación formal de estos órganos para determinar si emergieron omisiones funcionales puntuales.

En conclusión: En La Guajira, gobernar no puede seguir siendo el ejercicio de llenar tablas contables o firmar contratos rimbombantes mientras los indicadores de calidad de vida permanecen estáticos. La administración de San Juan del Cesar dispone del dinero, pero a la mitad de su mandato, la tarea principal sigue pendiente: demostrarle a su gente que cada peso invertido se traduce en agua que fluye, vías que conectan y una vida material genuinamente transformada.

Análisis forense de la contratación

En 2025 el foco principal de riesgo sigue siendo el contrato CO1.PCCNTR.7848187 con la Fundación José Antonio Nariño por $25.021.924.152, bajo régimen especial. Por tamaño, modalidad y peso relativo dentro del volumen contratado del año, es el expediente que más justifica una revisión detallada de estudios previos, soporte legal de la modalidad, entregables, supervisor e informes de ejecución. ColombiaLicita

También resaltan por cuantía y exposición de riesgo: el contrato 25-12-14538587 con DISA por $2.691.958.004 en contratación directa; el 25-12-14375245 con el Resguardo Indígena Kogui Malayo Arhuaco por $1.590.245.987 vía acuerdo marco; y el 25-15-14370337 con Consultores y Asesores MG S.A.S. por $1.099.322.398 en interventoría, que exige especial control sobre informes técnicos, actas y trazabilidad de avances. ColombiaLicita

Para 2024, los expedientes más sensibles que ya estaban identificados son el de Banco Agrario de Colombia S.A. por $3.500.000.000 en contratación directa, y dos contratos de $1.353.900.000 con Organización Wiwa y con el Resguardo Indígena Kogui Malayo Arhuaco, también por contratación directa. A eso se suma un contrato con la Gobernación de La Guajira por $1.019.429.811 bajo régimen especial. El patrón aquí no es solo la cuantía: es la combinación de alta cuantía + baja competencia modal. ColombiaLicita

En la revisión pública adicional del buscador aparecen además procesos de cuantía muy alta para ciclos posteriores, útiles para entender la tendencia de contratación: el proyecto de plaza de mercado y galería comercial por $12.484.950.066 y el de gaviones sobre el río Cañaverales por $4.161.335.901. Este último figura en el extracto con señales de proceso terminado anormalmente o descartado, un dato que amerita auditoría documental independiente. Plaza de mercado Gaviones río Cañaverales

Otro patrón llamativo es la repetición de múltiples procesos cercanos a $49 millones, especialmente en suministros, apoyos logísticos y estudios. Ese comportamiento suele ser un indicador clásico de atomización de mínima cuantía, que no prueba irregularidad por sí mismo, pero sí amerita revisar si hubo fragmentación de necesidades contractuales que debieron tramitarse de forma agregada. ColombiaLicita

Mini matriz de priorización investigativa

| Prioridad | Referencia | Contratista | Valor | Modalidad | Alerta principal |

|---|---|---|---|---|---|

| 1 | CO1.PCCNTR.7848187 | Fundación José Antonio Nariño | $25.021.924.152 | Régimen especial | concentración presupuestal |

| 2 | 24-12-14174144 | Banco Agrario de Colombia S.A. | $3.500.000.000 | Contratación directa | alta cuantía + directa |

| 3 | 25-12-14538587 | DISA | $2.691.958.004 | Contratación directa | alta cuantía + directa |

| 4 | 25-12-14375245 | Resguardo Indígena Kogui Malayo Arhuaco | $1.590.245.987 | Acuerdo marco | repetición de contratista |

| 5 | 24-12-14168985 | Organización Wiwa | $1.353.900.000 | Contratación directa | alta cuantía + directa |

| 6 | 24-12-14144911 | Resguardo Indígena Kogui Malayo Arhuaco | $1.353.900.000 | Contratación directa | concentración/repetición |

| 7 | 25-15-14370337 | Consultores y Asesores MG S.A.S. | $1.099.322.398 | Interventoría | verificar entregables |

| 8 | CO1.PCCNTR.6701370 | Gobernación de La Guajira | $1.019.429.811 | Régimen especial | soporte de modalidad |

🔴 Top de expedientes más sensibles en San Juan del Cesar

1) CO1.PCCNTR.7848187 — Fundación José Antonio Nariño

Es el expediente más delicado de la muestra: $25.021.924.152 en régimen especial para 2025. Por tamaño, modalidad y peso dentro del volumen contratado anual, el riesgo principal no es solo jurídico sino de concentración presupuestal: un solo contrato puede distorsionar la lectura global del gasto y exige verificar estudios previos, justificación de la modalidad, experiencia específica, informes de supervisión, pagos y liquidación. ColombiaLicita

2) 25-12-14538587 — Corporación DISA

Contrato de $2.691.958.004 en contratación directa durante 2025. Aquí la alerta central es de motivación insuficiente: cuando hay alta cuantía y baja concurrencia, el expediente debe probar de manera especialmente sólida por qué no se usó una modalidad más competitiva y cómo se acreditó la idoneidad del contratista. ColombiaLicita

3) 24-12-14174144 — Banco Agrario de Colombia S.A.

Proceso de $3.500.000.000 en contratación directa durante 2024. Si está ligado a operación financiera, crédito o servicios bancarios, la revisión debe concentrarse en soporte normativo, necesidad pública, condiciones económicas, cronograma de desembolsos y trazabilidad del uso final de los recursos. ColombiaLicita

4) 24-12-14168985 — Organización Wiwa

Contrato por $1.353.900.000 en contratación directa. La alerta aquí es de idoneidad específica y trazabilidad del beneficio: debe quedar claro el objeto, la población atendida, la lógica de selección y los productos entregados. ColombiaLicita

5) 24-12-14144911 y 25-12-14375245 — Resguardo Indígena Kogui Malayo Arhuaco

El mismo actor aparece en 2024 y 2025, por $1.353.900.000 y $1.590.245.987 respectivamente. La repetición no implica irregularidad, pero sí activa una alerta de concentración por contratista y obliga a revisar competencia real, soporte de selección y cumplimiento entre vigencias. ColombiaLicita

6) 25-15-14370337 — Consultores y Asesores MG S.A.S.

Interventoría por $1.099.322.398. Aquí el riesgo no está solo en la adjudicación sino en la calidad técnica del control: informes, actas, perfiles del equipo, cronogramas y productos deben ser consistentes con la cuantía. ColombiaLicita

🟠 Patrones de riesgo detectados

El patrón más fuerte es la combinación de alta cuantía + modalidades restrictivas o menos competitivas: régimen especial, contratación directa, acuerdo marco e interventorías de cuantía alta. En paralelo, en la observación pública del buscador aparecen múltiples procesos cercanos a $49 millones, lo que sugiere posible atomización de mínima cuantía en suministros, apoyos logísticos y estudios. Eso no prueba fraccionamiento indebido, pero sí justifica auditoría comparada por objeto, fecha, dependencia y necesidad acumulada. ColombiaLicita

Otro patrón relevante es la concentración del valor contratado. Ya habíamos visto que el municipio pasó de 692 contratos por $29.423.891.049 en 2024 a 572 contratos por $77.041.290.447 en 2025: menos contratos, pero mucha mayor cuantía promedio. Eso es compatible con una contratación más concentrada en pocos expedientes de gran tamaño. ColombiaLicita

🧱 Expedientes públicos recientes que agravan la alerta

En la revisión pública adicional, el proceso 295940491 corresponde al “Mejoramiento de plaza de mercado y galería comercial” por $12.484.950.066, bajo licitación de obra pública, con un cronograma visible muy corto entre apertura y ventana de participación. Para una cuantía así, ese diseño temporal merece escrutinio por posible afectación de la libre concurrencia. Colombia Lícita

El proceso 299680383 para la construcción de obras de protección con gaviones sobre el río Cañaverales por $4.161.335.901 aparece con estado “Terminado Anormalmente después de Convocado”. Esa sola etiqueta lo convierte en expediente prioritario para control político y fiscal, porque sugiere falla de planeación, problema técnico, jurídico o presupuestal antes de adjudicar o ejecutar. Colombia Licita

El proceso 302198319, sobre mantenimiento de la subestación de policía de La Junta por $795.387.087, aún estaba en borrador, pero el hecho de que publique matriz de riesgos, CDP y pacto de transparencia lo vuelve un expediente útil para seguimiento preventivo, no solo reactivo. colombialicita.com

El proceso 295916655, de $441.091.692, para apoyo al tesorero municipal en recuperación de cartera y actuaciones previas al cobro coactivo, es menos cuantioso pero jurídicamente delicado: toca expedientes, debido proceso y resultados medibles de recaudo. Si no hay indicadores claros, este tipo de contrato puede terminar diluyéndose en “apoyo a gestión” difícil de evaluar. colombialicita.com

🏛️ Autoridad sugerida por tipo de alerta

Cuando el problema es posible sobrecosto, baja trazabilidad del pago o incumplimiento material, la entidad natural es la Contraloría. Cuando la duda es deber funcional, omisión de control o uso inadecuado de la modalidad, la alerta debe ir a Procuraduría. Si el foco es transparencia, competencia o pliegos restrictivos, también vale la pena dirigir copia a Colombia Compra Eficiente, al Concejo municipal y a una veeduría ciudadana.

: La gestión REGULAR-PREOCUPANTE (4,9/10) de Carlos Alberto Barros Quiñones bajo la lupa forense")