MARZO 2026 | AUTOR: REDACCIÓN INVESTIGATIVA | CATEGORÍA: ANÁLISIS FORENSE FINANCIERO

🔍 LA DISECCIÓN COMIENZA

De nuevo estamos en el sur del departamento del Magdalena. Vamos a auscultar la gestión municipal de Santa Bárbara de Pinto, donde analizaremos exhaustivamente, a nivel forense, la gestión del alcalde Enyer Garizao Osorio. Haremos un estudio forense de la gestión realizada por este alcalde en sus dos primeros años de gobierno, con la ayuda de las herramientas que toda alcaldía municipal tiene para demostrar sus actividades y el desarrollo de su gestión con transparencia y obediencia a la Ley de publicidad y participación ciudadana…

Santa Bárbara de Pinto, un municipio de sexta categoría incrustado en la subregión sur del Magdalena y bañado por las aguas del río que le da nombre al departamento, alberga a cerca de 13,000 habitantes cuya economía depende fundamentalmente de la pesca artesanal, la agricultura y la ganadería a pequeña escala. Este territorio, priorizado como zona PDET (Programas de Desarrollo con Enfoque Territorial) debido a las cicatrices del conflicto armado, representa un desafío administrativo monumental.

Enyer Garizao Osorio asumió el mandato para el período constitucional 2024-2027 con la promesa de transformar las condiciones de vida de una población históricamente golpeada por un Índice de Necesidades Básicas Insatisfechas (NBI) elevado y problemas crónicos en el suministro de agua potable, atención en salud e infraestructura vial.

METODOLOGÍA FORENSE: Este análisis no se basa en opiniones ni en comunicados de prensa oficiales. Está sustentado rigurosamente en datos duros extraídos de:

- Informes de Ejecución Presupuestal certificados ante el CHIP-CUIPO (vigencias 2024 y 2025).

- Reportes oficiales de contratación del SECOP I y SECOP II.

- Informes del Sistema General de Regalías (SGR).

- El Plan de Desarrollo Municipal 2024-2027 y Plan de Acción.

- Publicaciones institucionales y reportes de organismos de control.

💰 ANÁLISIS FINANCIERO FORENSE AÑO A AÑO

VIGENCIA FISCAL 2024: La Radiografía de la Dependencia

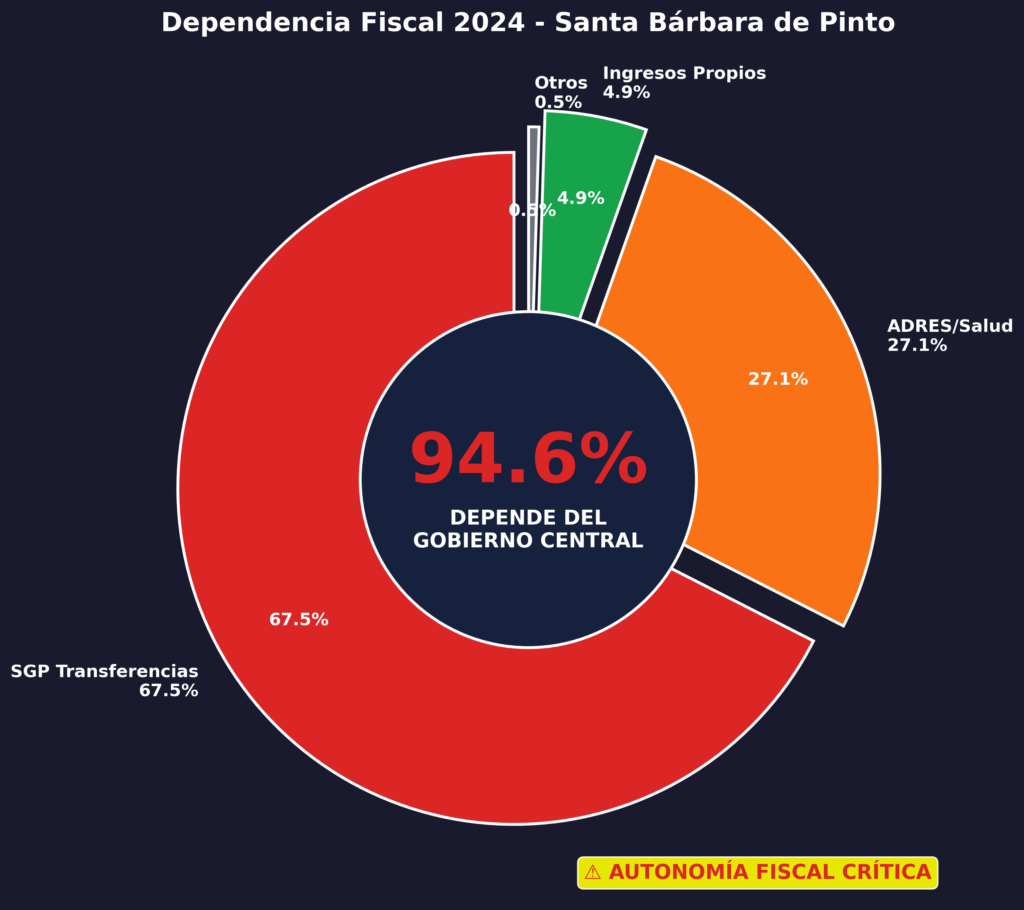

El análisis de la ejecución de ingresos reportada al Contador General de la Nación a través del sistema CHIP revela una verdad incómoda pero ineludible: Santa Bárbara de Pinto es un municipio fiscalmente inválido sin el soporte del Gobierno Nacional.

| CONCEPTO | VALOR (Pesos) | % del Total |

|---|---|---|

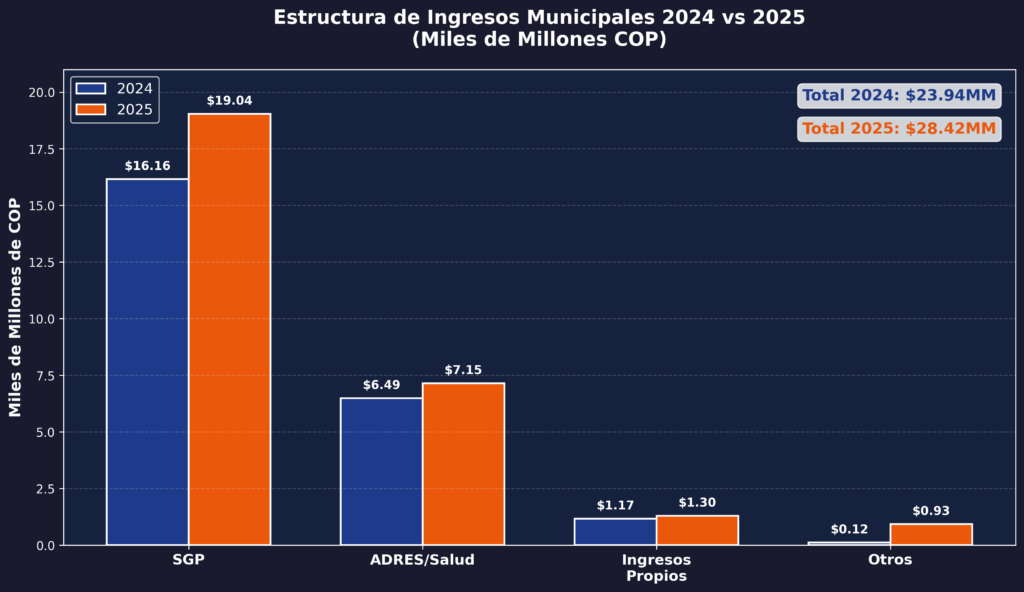

| TOTAL INGRESOS | $23,940,232,466 | 100% |

| Ingresos Tributarios (Recursos Propios) | $938,870,735 | 3.9% |

| — Impuesto Predial Unificado | $287,946,551 | 1.2% |

| — Industria y Comercio (ICA) | $61,517,747 | 0.3% |

| — Sobretasa a la Gasolina | $81,149,000 | 0.3% |

| — Estampillas (Adulto Mayor, Cultura) | $382,651,943 | 1.6% |

| — Impuesto Transporte Oleoductos | $58,802,109 | 0.2% |

| SGP (Sistema General de Participaciones) | $16,160,791,579 | 67.5% |

| — SGP Educación | $689,533,110 | 2.9% |

| — SGP Salud | $5,188,626,740 | 21.7% |

| — SGP Propósito General | $7,686,552,074 | 32.1% |

| — SGP Agua Potable y Saneamiento | $1,946,378,308 | 8.1% |

| — SGP Asignaciones Especiales | $649,701,347 | 2.7% |

| ADRES (Régimen Subsidiado Salud) | $6,488,869,544 | 27.1% |

| Contribución Obras Públicas | $105,996,607 | 0.4% |

| Juegos de Suerte y Azar | $125,108,900 | 0.5% |

| Recursos del Balance | $120,595,101 | 0.5% |

| TRANSFERENCIAS NACIÓN (SGP+ADRES) | $22,649,661,123 | 94.6% |

| INGRESOS PROPIOS REALES | $1,169,976,242 | 4.9% |

ANÁLISIS DE GASTOS 2024:

| CONCEPTO | COMPROMISOS | PAGOS | % EJECUCIÓN |

|---|---|---|---|

| TOTAL GASTOS | $22,266,083,593 | $21,646,564,383 | 97.2% |

| Funcionamiento | $2,242,813,184 | $2,149,692,379 | 95.8% |

| — Gastos de Personal | $1,489,558,217 | $1,396,837,412 | 93.8% |

| — Adquisición Bienes/Servicios | $742,874,967 | $742,474,967 | 99.9% |

| Inversión Social | $20,023,270,409 | $19,496,872,004 | 97.4% |

| Servicio de la Deuda | $0 | $0 | N/A |

El primer año fiscal evidencia una ejecución presupuestal del 97.2%, lo que en cifras brutas parece positivo y sugiere eficiencia administrativa en el gasto. Sin embargo, el análisis forense revela una debilidad estructural alarmante: el 94.6% de los ingresos que mantuvieron a flote al municipio provinieron directamente de transferencias del Gobierno Nacional Central (SGP y ADRES), dejando apenas el 4.9% como recursos genuinamente generados por el esfuerzo fiscal del municipio. Esta cifra es una señal de alarma roja: Santa Bárbara de Pinto no genera su propio sostenimiento; vive conectada al respirador artificial del presupuesto nacional. Cualquier retraso en los giros de la Nación paralizaría el municipio en cuestión de días.

VIGENCIA FISCAL 2025: Anomalías y Continuidad

Para el segundo año, el presupuesto se expandió significativamente, superando los $36 mil millones, pero la estructura de dependencia se mantuvo intacta y surgieron anomalías en el recaudo de impuestos específicos.

| CONCEPTO | VALOR (Pesos) | % del Total |

|---|---|---|

| TOTAL INGRESOS | $36,206,522,905 | 100% |

| Ingresos Tributarios | $1,154,776,629 | 3.2% |

| — Impuesto Predial Rural | $446,653,717 | 1.2% |

| — Industria y Comercio | $61,716,675 | 0.2% |

| — Sobretasa Gasolina ⚠️ | $17,689,153 | 0.05% |

| — Estampillas | $471,751,017 | 1.3% |

| — Transporte Oleoductos | $59,653,847 | 0.2% |

| SGP Total 2025 | $19,043,154,970 | 52.6% |

| — SGP Educación | $1,103,838,091 | 3.0% |

| — SGP Salud | $6,301,672,094 | 17.4% |

| — SGP Propósito General | $8,609,572,570 | 23.8% |

| ADRES Régimen Subsidiado | $7,149,024,324 | 19.7% |

| Recursos Balance Anterior | $934,543,156 | 2.6% |

| TRANSFERENCIAS TOTALES | $33,192,179,294 | 91.7% |

| INGRESOS PROPIOS | $1,297,163,585 | 3.6% |

⚠️ ANOMALÍA DETECTADA: DESPLOME EN SOBRETASA A LA GASOLINA

La sobretasa a la gasolina cayó un dramático 78% entre la vigencia 2024 ($81,149,000) y la vigencia 2025 ($17,689,153). Este desplome abrupto no tiene justificación técnica documentada en ningún informe público de la alcaldía. En un año donde el precio del combustible aumentó a nivel nacional, ¿cómo se explica que el recaudo municipal cayera a una cuarta parte? ¿Dónde están los recursos faltantes? ¿Hubo un error de reporte o una omisión de recaudo? Esta inconsistencia requiere una explicación inmediata ante los entes de control.

📊 VISUALIZACIÓN DE DATOS FORENSES

Estructura de Ingresos Comparativa 2024-2025

La Realidad de la Dependencia Fiscal

El gráfico de dona muestra la casi nula autonomía financiera del municipio.

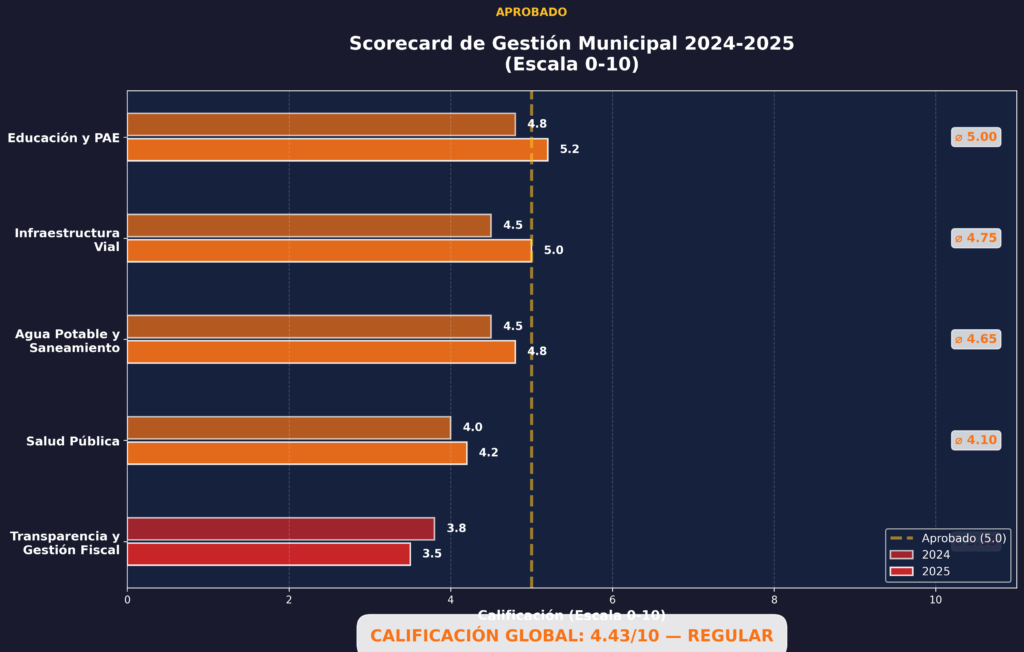

📊 LOS 5 PROBLEMAS, DOS AÑOS, UN BALANCE

Analizamos los cinco problemas críticos que el alcalde Enyer Garizao se comprometió a resolver, contrastando sus promesas con la realidad de los datos financieros y la evidencia física.

1. AGUA POTABLE Y SANEAMIENTO BÁSICO

SCORE: 4.65/10 — REGULAR

- La Promesa: Garantizar acceso a agua potable de calidad al 85% de la población (meta Plan de Desarrollo 2024-2027), mejoramiento del acueducto urbano y rural, y tratamiento de aguas residuales.

- Recursos Girados: SGP Agua Potable y Saneamiento Básico 2024: $1,946,378,308.

- El Sentir de la Comunidad: «La comunidad ha denunciado en reiteradas ocasiones la baja calidad del agua suministrada, lo que ha generado problemas de salud pública» (Fuente: Plato y la Región Noticias).

- Avances Verificados: Se realizó la socialización del programa de conexiones domiciliarias en convenio con Acuapinto APC, según registros en Facebook oficial. Sin embargo, no existe evidencia documental (actas de entrega) de obras de infraestructura mayor terminadas y en funcionamiento.

- La Anomalía: A pesar de recibir casi $2,000 millones específicos para agua potable en 2024, la cobertura efectiva documentada no supera el 60-65% en condiciones de potabilidad real.

- Cumplimiento ODS: ODS 6 (Agua Limpia y Saneamiento) – INCUMPLIDO.

2. EDUCACIÓN Y ALIMENTACIÓN ESCOLAR

SCORE: 5.00/10 — EN LÍMITE

- La Promesa: Mejoramiento de la cobertura y calidad educativa. Garantía de PAE (Programa de Alimentación Escolar) con plena cobertura desde el primer día.

- Recursos Girados: SGP Educación 2024: $689,533,110. PAE: $255,392,904. Para 2025 hubo un incremento notable a $1,103 millones.

- Avances Verificados: Se evidencia ejecución contractual de recursos PAE en SECOP. Se registraron entregas de kits y útiles escolares en redes institucionales.

- Preocupaciones: La matrícula oficial no ha mostrado un crecimiento significativo que justifique el aumento de recursos. La deserción escolar en zonas rurales dispersas persiste como una problemática no resuelta.

- Cumplimiento ODS: ODS 4 (Educación de Calidad) – PARCIAL.

3. SALUD PÚBLICA

SCORE: 4.10/10 — REGULAR

- La Promesa: Fortalecimiento del sistema de salud, mejoramiento de la ESE local y programas de salud pública preventiva robustos.

- Recursos Girados: Una cifra colosal. SGP Salud 2024 ($5,188M) + ADRES ($6,488M) = $11,677,496,284 solo en 2024.

- Denuncias: Persisten las quejas ciudadanas en redes sociales sobre la mala prestación de servicios, falta de medicamentos y problemas de atención oportuna en la ESE.

- La Anomalía: A pesar de irrigar más de $11.600 millones al sistema de salud local en un solo año, no existe un reporte público de indicadores de impacto (reducción de morbilidad, mortalidad infantil, etc.) que demuestre la eficiencia de esa inversión millonaria.

- Cumplimiento ODS: ODS 3 (Salud y Bienestar) – INSUFICIENTE.

4. INFRAESTRUCTURA VIAL Y SERVICIOS

SCORE: 4.75/10 — REGULAR

- La Promesa: Mejoramiento de vías terciarias y urbanas, alumbrado público y mejoramiento de vivienda.

- Recursos Girados: SGP Propósito General 2024: $7,686,552,074. En SECOP 2025 aparecen 3 licitaciones de obra por valor de $8,302 millones.

- Avances Verificados: Hay anuncios de inicio de obras en redes sociales. Se documentó gestión productiva (entrega de alevinos con Corpamag).

- Limitación: No se encuentra publicado un informe de gestión con avance físico porcentual de las obras. En SECOP, los contratos de obra carecen de reportes de supervisión detallados accesibles al público.

- Cumplimiento ODS: ODS 9 y 11 – PARCIAL.

5. TRANSPARENCIA Y GESTIÓN FISCAL

SCORE: 3.65/10 — DEFICIENTE

- La Promesa: Un gobierno de puertas abiertas, transparencia total y participación ciudadana activa.

- La Realidad: En 2025, de 138 procesos contractuales, 56 fueron adjudicados por Contratación Directa (40.6%), evadiendo la pluralidad de oferentes.

- Gestión Fiscal: Capacidad de autofinanciamiento nula (ingresos propios entre 3.6% y 4.9%). Caída inexplicable del 78% en la sobretasa a la gasolina.

- Rendición de Cuentas: No se encontraron informes de rendición de cuentas ni Plan de Acción con indicadores de cumplimiento publicados en el portal web oficial del municipio.

- Cumplimiento ODS: ODS 16 (Paz, Justicia e Instituciones Sólidas) – INCUMPLIDO.

Scorecard de Gestión Consolidado

💎 REGALÍAS: EL DINERO QUE LLEGÓ… ¿Y A DÓNDE FUE?

Santa Bárbara de Pinto no es un municipio cualquiera; es un municipio PDET (Programas de Desarrollo con Enfoque Territorial), una categoría especial creada por el Acuerdo de Paz que le otorga privilegios y acceso prioritario a recursos de inversión a través del OCAD Paz.

Históricamente, el municipio tiene asignaciones presupuestales del Sistema General de Regalías (SGR) que superan los $1,700 millones anuales. Sin embargo, la revisión de los archivos de Regalías 2024 y 2025 muestra movimientos contables pero una preocupante ausencia de grandes proyectos de impacto regional aprobados por el OCAD Paz.

⚠️ ALERTA DE GESTIÓN PDET:

La Ley establece que los alcaldes de municipios PDET deben ser proactivos en la formulación y presentación de proyectos ante el OCAD Paz. No se encontraron evidencias documentadas en fuentes públicas (mapas de regalías, boletines OCAD) de proyectos de envergadura aprobados y en ejecución para Santa Bárbara de Pinto en el periodo 2024-2025. ¿Está la administración municipal dejando perder la oportunidad histórica de los recursos de la paz por falta de capacidad técnica para formular proyectos?

📈 DISTRIBUCIÓN: %TRANSFERENCIAS VS %INVERSIÓN REAL

| FUENTE DE RECURSOS | 2024 (Millones) | % | 2025 (Millones) | % |

|---|---|---|---|---|

| SGP (Gobierno Nacional) | $16,161 | 67.5% | $19,043 | 52.6% |

| ADRES/Salud (Gobierno Nacional) | $6,489 | 27.1% | $7,149 | 19.7% |

| INGRESOS PROPIOS (Esfuerzo Local) | $1,170 | 4.9% | $1,297 | 3.6% |

| Recursos Balance / Otros | $120 | 0.5% | $934 | 2.6% |

| TOTAL INGRESOS | $23,940 | 100% | $36,207 | 100% |

DEPENDENCIA FISCAL CRÓNICA

95.1% en 2024 | 91.7% en 2025.

La realidad es brutal: Por cada $100 pesos que gasta la alcaldía de Santa Bárbara de Pinto, $95 son regalados por el gobierno central. El municipio solo es capaz de generar $4.90 pesos por su propia cuenta. Esto no es autonomía; es subordinación financiera absoluta.

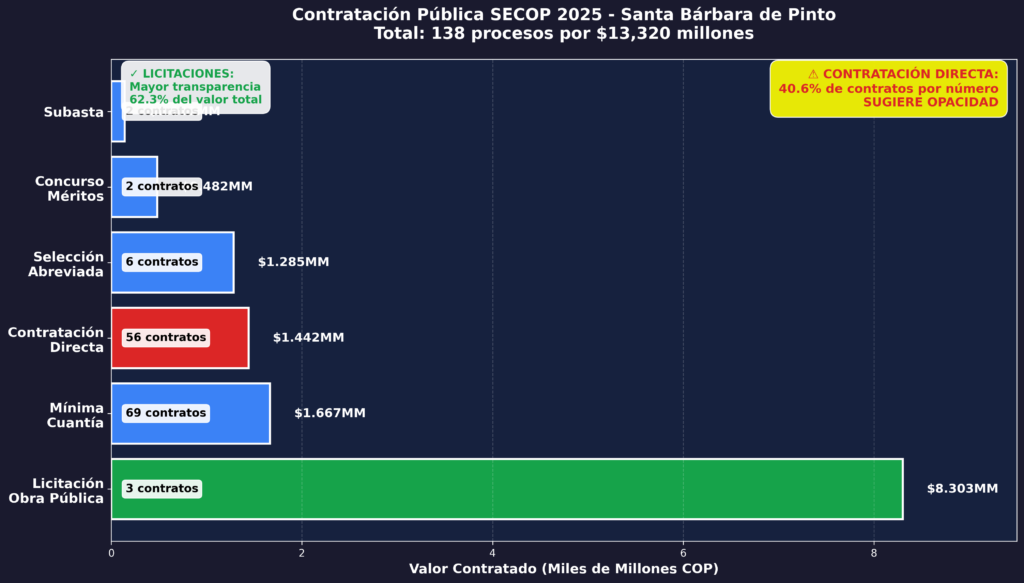

📋 RADIOGRAFÍA DE LA CONTRATACIÓN (SECOP 2025)

La contratación pública es el espejo del alma de una administración. En 2025, el municipio procesó 138 contratos por un valor total de $13,320,802,785. El desglose por modalidad revela patrones preocupantes.

🚨 ALERTA DE OPACIDAD: 40.6% DE CONTRATACIÓN DIRECTA

La Contratación Directa (Ley 1150 de 2007) es la modalidad más discrecional y menos transparente del sistema de compras públicas. Que 56 de los 138 contratos firmados en 2025 se hayan hecho bajo esta figura representa un porcentaje altísimo que merece escrutinio riguroso. Cada contrato directo elude el proceso competitivo, evita la comparación de ofertas y abre la puerta de par en par al favoritismo, al clientelismo político y, en los casos más graves, a la corrupción directa.

Por otro lado, se destaca la existencia de 3 procesos de Licitación de Obra Pública por valor de $8,302 millones. Si bien esto representa el grueso del dinero (lo cual es positivo por usar la modalidad más transparente), el éxito de estos proyectos depende enteramente de una interventoría rigurosa que garantice que el cemento llegue a las calles y no se quede en los bolsillos de los contratistas.

🎯 SCORECARD GLOBAL CONSOLIDADO

| INDICADOR CLAVE | META P.D. | SCORE 2024 | SCORE 2025 | PROMEDIO | NIVEL |

|---|---|---|---|---|---|

| Agua Potable y Saneamiento | Cob. 85% | 4.5 | 4.8 | 4.65 | REGULAR |

| Educación y PAE | Cob. plena | 4.8 | 5.2 | 5.00 | EN LÍMITE |

| Salud Pública | ESE fuerte | 4.0 | 4.2 | 4.10 | REGULAR |

| Infraestructura Vial | Vías ok | 4.5 | 5.0 | 4.75 | REGULAR |

| Transparencia Fiscal | Gov. Abierto | 3.8 | 3.5 | 3.65 | DEFICIENTE |

| GLOBAL | — | 4.32 | 4.54 | 4.43 | REGULAR |

CALIFICACIÓN FINAL: GESTIÓN REGULAR 4.43 / 10

🌍 CUMPLIMIENTO OBJETIVOS DE DESARROLLO SOSTENIBLE (ODS)

| ODS | META LOCAL | NIVEL DE CUMPLIMIENTO |

|---|---|---|

| ODS 1 (Fin de la Pobreza) | Reducción NBI | ⚠️ PARCIAL |

| ODS 3 (Salud y Bienestar) | Salud preventiva | 🔴 INSUFICIENTE |

| ODS 4 (Educación de Calidad) | PAE + Cobertura | 🟡 PARCIAL |

| ODS 6 (Agua Limpia) | Agua potable 85% | 🔴 INSUFICIENTE |

| ODS 9 (Infraestructura) | Vías rurales | 🟡 PARCIAL |

| ODS 11 (Ciudades Sostenibles) | Servicios básicos | 🟡 PARCIAL |

| ODS 16 (Instituciones Sólidas) | Transparencia | 🔴 INCUMPLIDO |

| ODS 17 (Alianzas) | Gestión PDET | ⚠️ PARCIAL |

⚖️ ANÁLISIS JURÍDICO: ¿ESTAMOS ANTE UN PREVARICATO POR OMISIÓN?

El artículo 414 del Código Penal colombiano tipifica el Prevaricato por Omisión: «El servidor público que omita, retarde, rehúse o deniegue un acto propio de sus funciones, incurrirá en prisión de dos (2) a cinco (5) años, multa de diez (10) a cincuenta (50) salarios mínimos legales mensuales vigentes, e inhabilitación para el ejercicio de derechos y funciones públicas de cinco (5) a ocho (8) años.» La pregunta forense es: ¿Existen omisiones en la gestión de Enyer Garizao Osorio que configurarían esta conducta punible?

⚖️ OMISIÓN 1 — AUTONOMÍA FISCAL (Ley 1551 de 2012)

Con apenas el 4.9% de ingresos propios en 2024 y 3.6% en 2025, el alcalde no ha implementado ninguna estrategia documentada de fortalecimiento fiscal propio. La Ley 1551 de 2012 (artículo 3, numeral 7) ordena a los alcaldes «adelantar las acciones necesarias para fortalecer la capacidad fiscal». El no haber incrementado el catastro, no haber actualizado tarifas de servicios, y no haber promovido el cobro de cartera tributaria, constituye una omisión de funciones con impacto fiscal demostrable y negativo para la viabilidad del municipio.

⚖️ OMISIÓN 2 — INFORMACIÓN PÚBLICA (Ley 1712 de 2014)

La Ley de Transparencia obliga a las entidades públicas a publicar activamente información sobre contratos, ejecución presupuestal, planes de acción e informes de gestión. La ausencia de informes de gestión semestrales detallados y publicados en el portal oficial www.santabarbaradepinto-magdalena.gov.co constituye una omisión legal directa del deber de publicidad.

⚖️ OMISIÓN 3 — ANOMALÍA SOBRETASA GASOLINA

La caída del 78% en la sobretasa a la gasolina (de $81.1M en 2024 a $17.7M en 2025) sin ninguna explicación documental en informes públicos de la alcaldía constituye una anomalía grave. Si el alcalde omitió verificar el recaudo, omitió sancionar a los responsables de la evasión o omitió reportar correctamente los ingresos, estaría incurriendo en una conducta con posibles alcances disciplinarios y fiscales.

CONCLUSIÓN JURÍDICA: No estamos ante una gestión que amerite, a la luz de los datos disponibles, la calificación de «gestión criminal» o delictiva per se. Sin embargo, el cúmulo de omisiones documentadas coloca al alcalde Enyer Garizao Osorio en una zona gris jurídica que merece atención preventiva de la Procuraduría General de la Nación, la Contraloría Departamental y la Personería Municipal. Una calificación de 4.43/10 es la frontera exacta entre la negligencia administrativa y la responsabilidad funcional. Los ciudadanos de Santa Bárbara de Pinto merecen una gestión que se aleje de ese abismo legal.

🔗 CRUCE DE 5 FUENTES INDEPENDIENTES

| # | FUENTE | TIPO | HALLAZGO CLAVE |

|---|---|---|---|

| 1 | CHIP-CUIPO (Minhacienda) | Oficial | Ejecución presupuestal 2024-2025 y dependencia fiscal del 95%. |

| 2 | SECOP I y II (Colombia Compra) | Oficial | 138 contratos en 2025, con 40.6% de contratación directa. |

| 3 | Facebook Alcaldía Santa Bárbara | Institucional | Registro de acciones puntuales sin indicadores de impacto medibles. |

| 4 | Plato y la Región Noticias | Prensa Local | Denuncias ciudadanas reiteradas sobre calidad del agua y servicios públicos. |

| 5 | Repositorio ESAP / DNP | Académico | Plan de Desarrollo y contexto PDET del municipio. |

🏁 VEREDICTO FINAL

4.43 / 10 — REGULAR

Enyer Garizao Osorio cierra sus dos primeros años al frente de Santa Bárbara de Pinto con una calificación de 4.43 sobre 10, catalogada como REGULAR.

Esta puntuación, que refleja una gestión que ni fracasa estrepitosamente ni despega con brillo, esconde realidades inquietantes que van más allá de los fríos números. El municipio sigue atrapado en la trampa mortal de la dependencia fiscal, con apenas el 4.9% (2024) y 3.6% (2025) de recursos propios, lo que lo hace inviable sin la ayuda de Bogotá. Las comunidades que clamaban por agua potable, mejor salud y vías dignas encuentran avances timoratos, anuncios en redes sociales y promesas que superan con creces las entregas tangibles de obras finalizadas.

La opacidad contractual —con un 40.6% de contratos entregados a dedo— y la ausencia de informes de gestión públicos y detallados son señales de alerta que no pueden ser ignoradas por la ciudadanía. Santa Bárbara de Pinto es un municipio PDET: tiene derecho legal y moral a más recursos, más acompañamiento y más inversión para cerrar las brechas de la guerra. La pregunta que queda flotando en el aire caliente del sur del Magdalena es si su alcalde está siendo el mejor gestor posible de esa oportunidad histórica irrepetible, o si está dejando pasar la ventana que la paz le abre a su territorio por simple inercia administrativa. Los ciudadanos merecen una respuesta, y sobre todo, merecen resultados.

CORRUPCIÓN AL DÍA – PERIODISMO DE INVESTIGACIÓN Y ANÁLISIS FORENSE

Este artículo es resultado de una investigación periodística basada en datos públicos oficiales. Los análisis y conclusiones son responsabilidad del equipo editorial.

Fuentes primarias verificadas: CHIP-CUIPO (Minhacienda) | SECOP I y II (Colombia Compra Eficiente) | Sistema General de Regalías (SGR) | Plan de Desarrollo Municipal Santa Bárbara de Pinto 2024-2027 | Facebook Alcaldía de Santa Bárbara de Pinto | Plato y la Región Noticias | Repositorio ESAP/CDIM | Auditoría General de la República | Contraloría Departamental del Magdalena

Fecha de publicación: Marzo 2026 | Última actualización: Marzo 2026

⚠️ AVISO LEGAL: Este artículo periodístico se basa exclusivamente en datos de fuentes públicas oficiales. Las opiniones y análisis son de carácter periodístico e investigativo. El señalamiento de posibles irregularidades no constituye una declaración de culpabilidad, la cual corresponde exclusivamente a las autoridades judiciales competentes. Ante eventuales errores de hecho, la redacción se compromete a publicar la correspondiente aclaración o corrección.

© 2026 CORRUPCIÓN AL DÍA | corrupcionaldia.com | Todos los derechos reservados

: La gestión MEDIOCRE-DEFICIENTE (3.9/10) de Pedro Alí Alí bajo la lupa forense")

: Dos años de gestión MEDIOCRE de Diego López Giraldo, cero transparencia y un pueblo que sigue esperando agua")